4年で4倍以上増配!配当+優待利回り5%超え! 株主優待 QUOカード 3299 ムゲンエステート

お勧めの資産株紹介シリーズ第19弾!(過去紹介記事はこちら)

2019年夏号会社四季報で見つけた資産株 3299 ムゲンエステートです。

- 中古不動産を買い取り

- 投資用として再販する

というビジネスモデルです。投資用区分マンションが柱。おひとり様世帯が多いので狙いどころは悪くないですね。不動産の仕入れで大量に資金が必要なので有利子負債が多くレバレッジを掛けた経営です。(不動産では普通)

購入の決め手は以下です

- 配当利回り3.9%!株主優待QUOカード1000円と合わせて配当+優待利回り5%以上!

- 減益基調ながら黒字維持

- 減益を機に株価は急激に落ち込み(18年1月)、1300円→600円を切る半値まで下落(購入した2019年春当時)し、底値伺いがある事

業績が悪化しているので値上がりは狙いづらいですが資産株として長期保有するにはベターなので自分とジュニア口座で即買いしました!

資産株については以下をレギュラー分析・紹介していきます。

①事業概要

②総合利回り,割安指標,チャート

③財務分析(高配当、優待を維持できる体力がどれだけあるか?)

④業績分析(安定して稼げる利益はどれほどか?)

⑤過去10年配当の推移(大きく減配していないか)

⑥その他(銘柄独自の魅力/リスク等)

なお、分析の根本は資産株ノウハウに従っています。

【投資19.】資産株ノウハウ 総合利回り5%、利益剰余金が多い、業績安定、実質累進配当

②配当+優待利回り,割安指標,チャート(株主優待 100株保有でQUOカード1000円!)

③財務分析

④業績分析

⑤過去10年配当の推移(上場後、4年間で4倍以上の増配!)

⑥その他(銘柄独自の魅力/リスク)

①事業概要(首都圏で中古不動産買取、投資用・区分マンション柱)

1990年創業。

2014年マザーズ市場上場。

2016年東証1部上場。

首都圏で中古マンションを価値ある値段で仕入れる、確かな目利きを持った不動産販売会社です。

【社是】

ムゲンエステートのムゲンは「夢を現実にする」から来ています。

- 夢を現実にするために理想を追求する

なんて分かり易くスッキリと腹にはいる社是♪

社のロゴマークに込められた想いは

- 広い視野で大きな役割を社会的に果たす想いを球体に込め

- 青のストライプはお客様への多様で柔軟なサービス精神を託す

であるそうです。洗練されていてカッコいいです。

行動規範には僕の座右の銘である

- 三方よし

の精神があります。

企業理念より抜粋

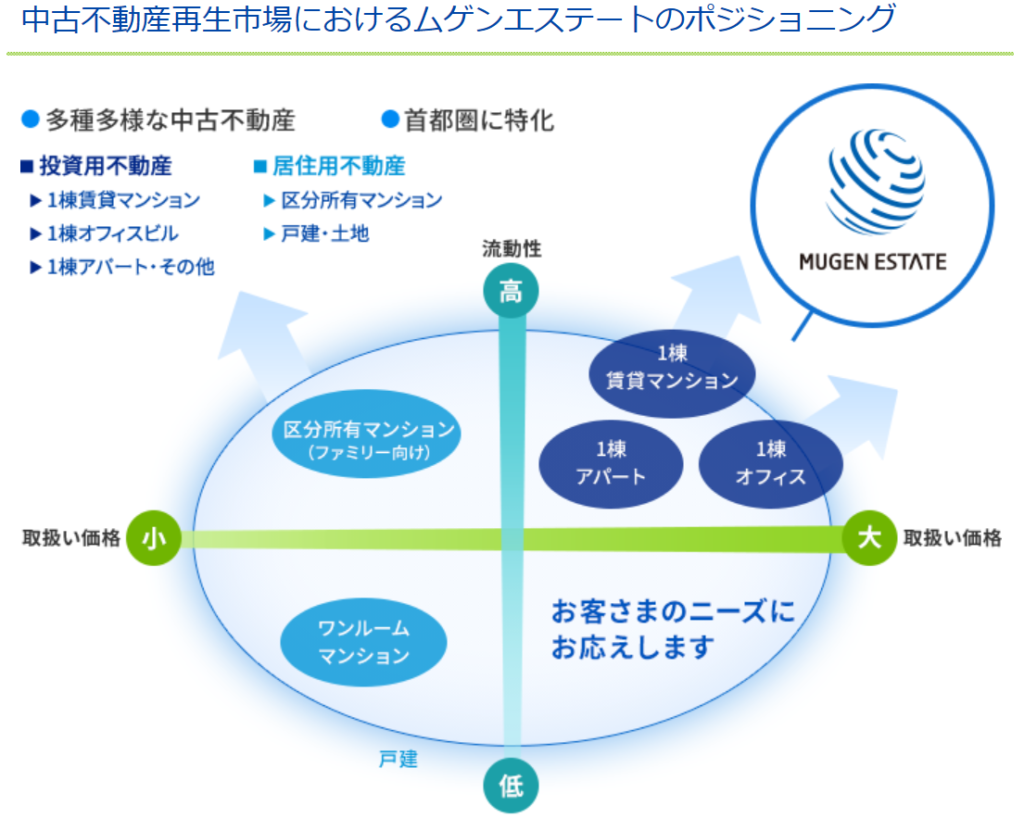

【事業戦略】

戦略として

- 迅速に(Speed)

- 顧客満足を重視し(Satisfaction)

- 社員の能力を活用(Skill)

の3つを駆使して下図に示すポジショニング領域に特化した不動産買取、再販事業を展開しています。

- 流動性が高く(買いやすく売り易い)→資金回転が速い!

- 単価の高い(利幅が多い)

物件に集中しています。

都市の再開発が進んでいく

- 首都圏

に特化しているのもいいですね。

業務概要として

- 戸建て、マンション、アパートを中古で仕入れ

- リフォームした上で

- 個人・法人へ販売する

といった不動産売り買い事業

- 賃貸用マンションを購入し賃貸する

- 販売用のビル、一棟マンションを購入して販売するまでの間、賃貸する

といった賃貸その他事業があります。

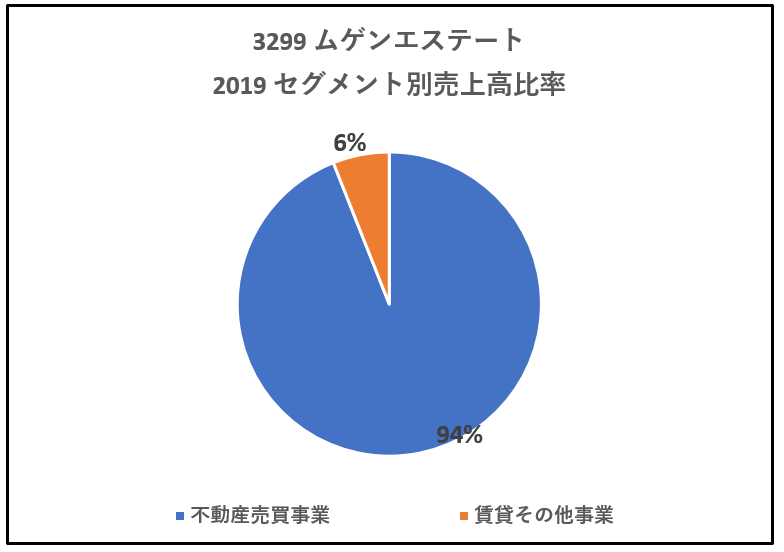

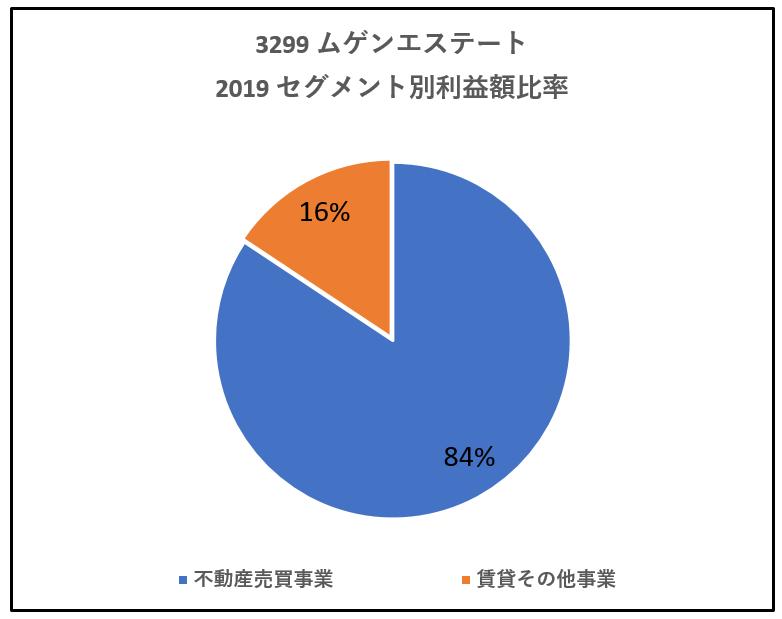

【セグメント別売上高比率、利益高比率】

中古不動産売買いを主としている事業だけあって不動産売買事業が主の売上高、利益高になっています。

その他賃貸事業は利益率が高そうです。

2018年決算短信 より引用

2.配当+優待利回り,割安指標,チャート(株主優待 100株保有でQUOカード 1000円!)

独自にまとめている配当+優待利回りや割安指標を紹介します。

【株価や各種指標】

以下の指標を表にまとめています。

・過去3年利益に対する今期配当金予想の配当性向

・1株配当、優待金

・配当利回り

・優待利回り

・総合利回り

・PER/PBR/ミックス係数

不動産業としては指標は普通ですね。(減益基調を鑑みても)

東証1部ですが小粒銘柄なのでPER10倍程度が実力でしょう。過去3年の平均高値PERも10倍以下です。

お勧めな理由

- 8万円以下で買えてお手頃資産株

- 配当+優待利回り5%以上!

- 減益基調であるが赤字ではないので配当と優待原資は維持できると考えます

- 不動産販売業としては利益率が高い!(営業利益率9%以上)

- 20年3月期に発行済み株式数の2%程度の自社株買いを実行予定!(株価対策)

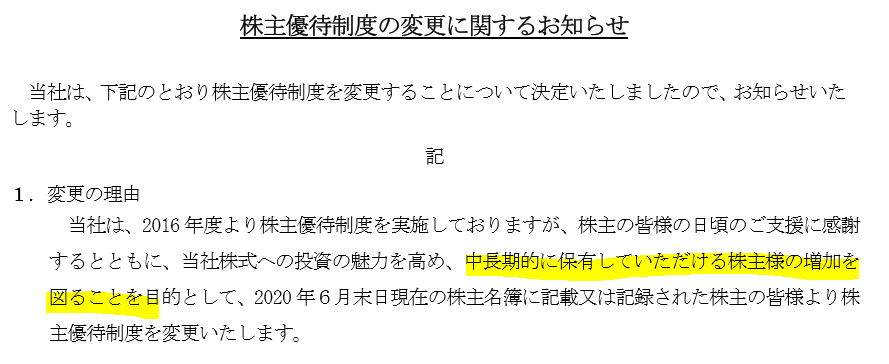

- 優待を長期保有制度に変更

事業概要で語られていた、「目利き」が成功しているのでしょう。高い利益率をここ3年維持しています。

後半二つから会社として資産株として長期保有する株主を大事にする姿勢がひしひしと伝わってきます。

株主優待(100株保有でQUOカード1000円相当!)

昨年11月に長期保有者優遇制度に変更されています。

- 100株-1年以上保有でQUOカード1000円

- 500株-1年以上保有でQUOカード2000円

- 1000株-1年以上保有でQUOカード3000円

です。

業績が上向く事が見えてきて、指標面でも割安度が見えたら「2790ナフコ」のように株主優待金額が増える単位で増やして闘う値上がり狙いの投資も有ですね。

株主優待制度変更のお知らせ より抜粋

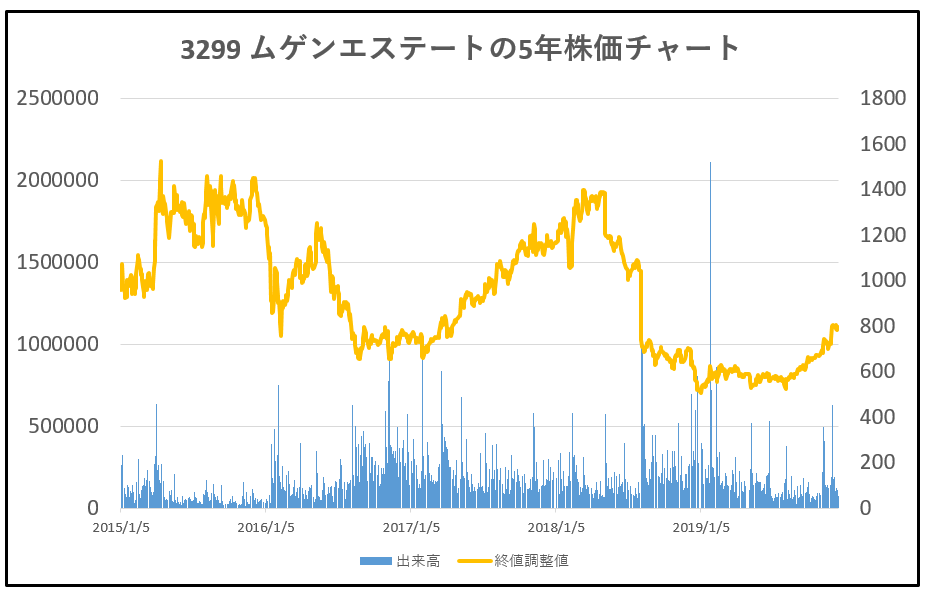

株価チャート

減益のためか

- 高値の1300円台から半値以下に急転直下で落ち込む

チャートに2018年末から19年初旬にかけてなっています。500円台~700円台前半はテクニカル的に仕込むのも有ですね。これを昨年の春先に500円台で仕入れる事が出来たのはラッキーでした☆

10年単位で保有します!

出来高は絶えずあります。資産株狙いとして100株入るには全く問題ないでしょう。

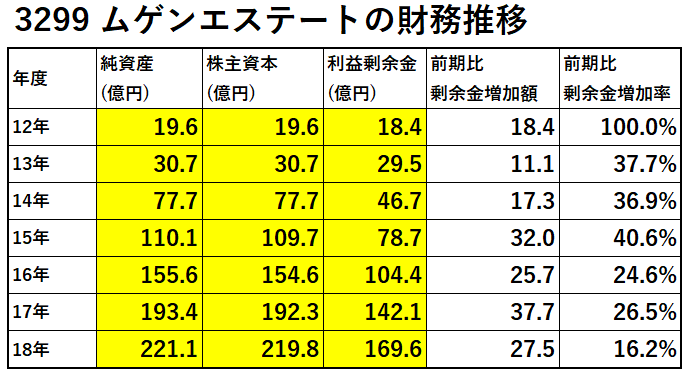

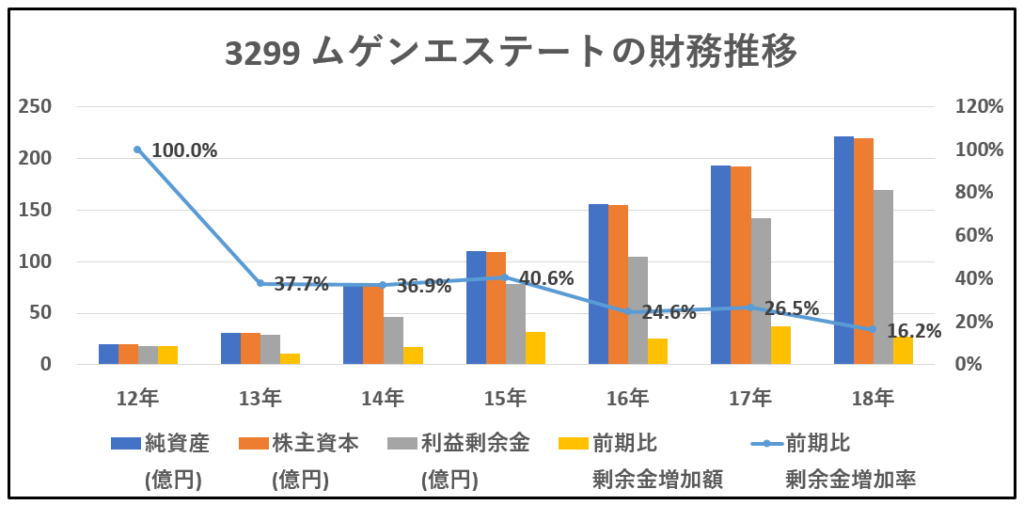

3.財務分析

ここでは

・高配当や優待を維持できる体力がどれほどあるのか

・体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

体力が安定して増えてきているかは主に株主資本と利益剰余金の増加額で確認しています。

なお、以下のデータはIR BANKから抜粋して独自に加工しています。(業績分析、配当の項目も同様)

14年上場であるため10年間のデータはありません。

有利子負債の大きさに不安になりますが不動産業では借金をして不動産を仕入れるレバレッジを効かせる投資が普通なので問題ないとみています。

- 利益剰余金が着実に安定して伸びている

事がよく分かります。安心ですね。

株主資本、純資産と共に順調に利益剰余金が積み上がっています。

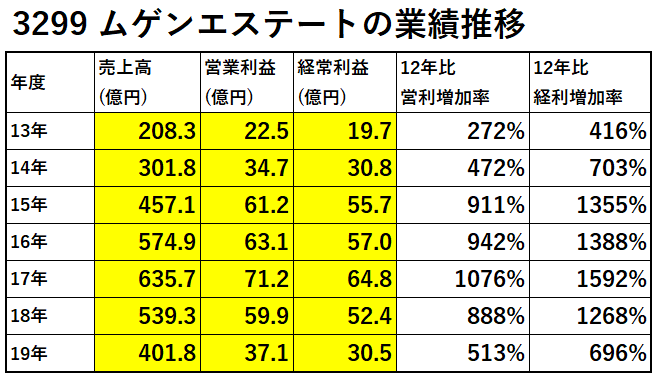

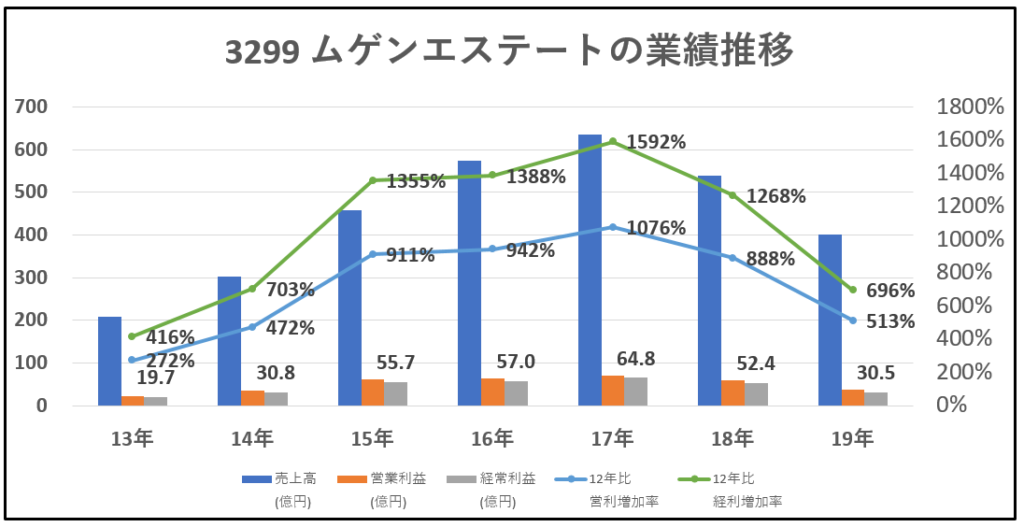

4.業績分析

資産株としての体力の源泉を培う業績です。ここでは

・売上高

・営業利益

・経常利益

の推移を見ていきます。増益基調になっているのが勿論良いですが、資産株として重要なのは現在の配当と優待が維持できる事なので、横ばい基調でもよしです。

減益基調だとしても、配当性向が低ければよしです。

見てみましょう。

凄まじい伸びですね!

上場前の12年からのデータと比較して、僅か数年で

- 営業利益額10倍

- 経常利益額15倍

を17年までにたたき出しています。

株価チャートで1400円台の高値に行ったのも納得です。

13~17年まで黒字で安定して伸びているのもいいですね。(業績の乱高下が少ない)

18年、19年では減収減益になっています。企業は生き物なので調子が悪い時や伸び悩む時が必ず来ます。

今の時期は踊り場に出ている時とみています。この状態でも黒字で利益剰余金を積み上げる事が出来るので非常に安心できます。

放物線を描くような形になっていますね笑

19年を踊り場、底打ちとして20年以降手堅く頑張って欲しい。

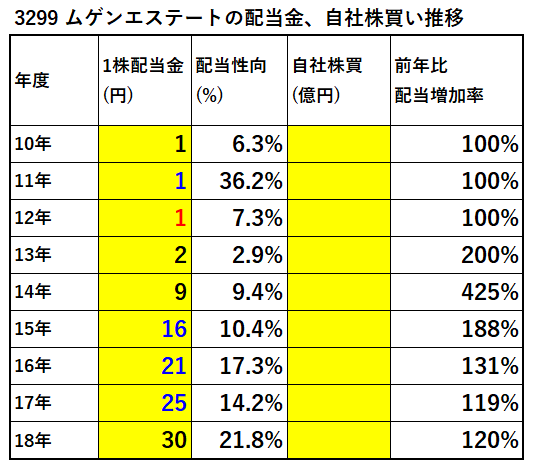

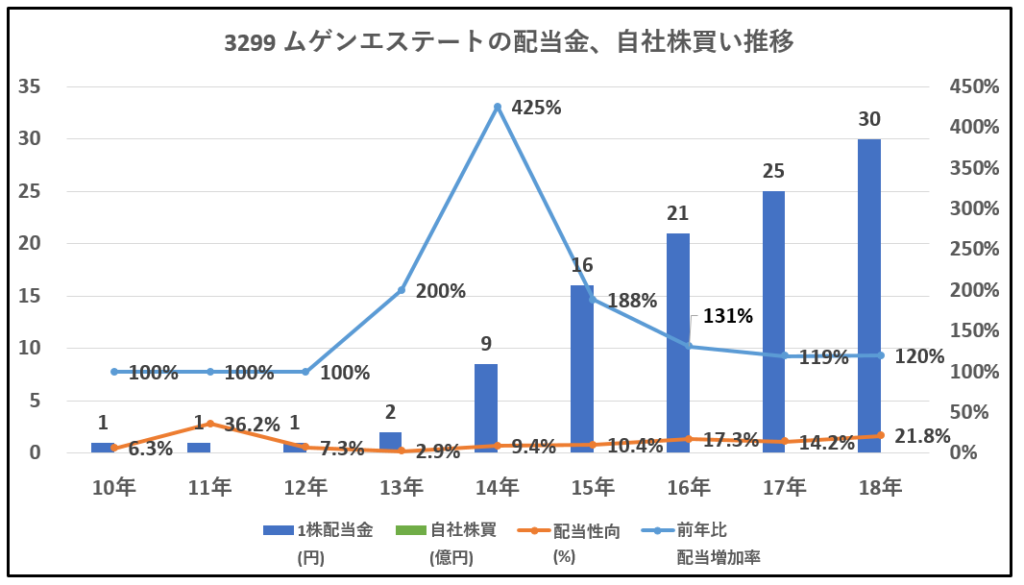

5.過去10年間の配当推移(上場後、4年間で4倍以上の増配!)

ここでは株主還元度合いを調べていきます。

・利益の成長と共に安定して配当を伸ばしているか

・自社株買いを実施しているか

などを見ます。

配当性向的には余裕ですがレバレッジを効かせて利益を稼ぎ出している時期なので手元キャッシュは薄いと思います。この配当性向維持が精いっぱいかもしれません。

14年上場から4年間で

- 4倍以上の増配!

を達成しています。踊り場業績なのですがこの4倍の増配を暫く維持する形になるでしょう。業績向上待ちです。

18年までの業績好調を元に順調に増配されてきていますね。19年12月期は30円配維持の予定です。一休みですね。

20年に初の結構な規模の自社株買いを実施する予定なので楽しみです。

経営陣は現在の株価が安値であると認識している証拠ですね。

6.その他(銘柄独自の魅力/リスク)

僕が考える3299 ムゲンエステートの魅力とリスクは以下です。

魅力

- 配当+優待利回り5%超!

- 4年間で4倍増配実績!株主重視姿勢が伺える。

- 7万円台と手ごろに買える

- 業績は黒字安定

- 不動産業としては営業利益率が高いので業界地位が強い

- 20年に自社株買い予定→今の株価が底と経営陣が見ている

安心して保有できますね。後半の3つがあるので。

リスク

- 中古不動産市場業界での地位は如何ほどか?

- 「目利き」の良い不動産営業マンがいなくなった後に高い成果を再現できる教育の仕組みが構築できるか?

- レバレッジを効かせた経営であるため、在庫が溜まると運転資金が厳しくなる

業績と棚卸資産の推移は決算毎にざっとチェックが必要ですね。

- 業績が悪化し

- キャッシュがマイナスになり

- 棚卸資産が急増

となると黒字倒産の危機ですから。ここは大丈夫かと思いますが..

以上です!

他の資産株分析も宜しければ閲覧ください。

更に詳しく3299 ムゲンエステートを調べられたい方は

会社サイトから有価証券報告書を調べたり

会社四季報で業績、財務、株主構成などを調べられたら如何でしょうか?

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=19819036&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0109%2F4910023230109.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0109%2F4910023230109.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

資産株保有はネオモバで

ネオモバだと1ヵ月220円の固定手数料で50万円まで取引が出来ます。

ネオモバには他の証券会社に無い独自の特徴(メリット)がこんなにあります!

・1株ずつ買える(少額投資)

・毎月、定期買付機能がある(管理が楽)-50銘柄まで対応!

・定期買付上限値が決められるので「高値掴み」を防げる!

・売り買い手数料が激安!(50万円まで月額220円で固定、期間限定でTポイント200円ついて実質20円!)→1株取引の手数料は普通この数倍かかります

・Tポイントで株が買える!溜まる!

ネオモバの口座開設を下記からどうぞ。

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

![]()

宜しければランキングにご参加ください。