気長に長期保有する銘柄として保有を開始した自動車プレス部品国内最大手のユニプレス(5949)から株主優待案内が到着しました!金券利用も可能なカタログギフトです。主要顧客が日産なので大打撃を受けていますが自動車業界の景気循環の谷なので継続保有です。(上向いて好調になるまでは絶対に売らん!鉄の意志です。)財務は問題ない。

ユニプレス(5949)の魅力をざっと紹介すると

- 配当+優待利回り減配でも5%以上(長期保有前提)

- 株主優待は100株保有で1000~3000円(3年長期保有)のカタログギフト

- 自動車の骨格部品をプレスで生産する国内最大手。平常時は利益率高い。

- ここ2,3年は自動車業界や日産復活まで厳しいが財務基盤は堅く黒字予想なのでここで仕込むのは間違ってはいない。強気で継続保有。

です。

コロナ発祥地で工場大打撃を受けたため、減配予想が四季報で出ています。ですが何とか通期は営業利益黒字。今後も影響が残るでしょうが、いずれ回復するとみています。しないと、自動車が全く作れないので世界が成り立たない。自動車が全く要らない世の中になるならばまずいですが、それはここ5年10年では考えられない。だから、絶対に回復する。僕は保有継続です。

ユニプレスについてまとめた資産株記事もありますので良かったら閲覧ください。

5949 ユニプレス 国内プレス最大手! 配当+優待利回り6%【資産株お勧め31.】

1.株主優待案内

- 封筒と同サイズのコンパクトなカタログギフト冊子です。

- これぐらいの紹介で中身のイメージは付くので十分ですね。

- エクセディの分厚い辞書ギフトに比べたら笑

- 株主優待は2008年から始めているそうで好評とのこと。コロナで廃止されなかったら今後も続くでしょうね。業績が回復すれば優待維持は問題ないレベルです。

- ユニプレスのカタログギフトはポイント制です。オイレス工業と一緒ですね。ポイントを上手く使い切って2つ以上もらうなど戦略が練れます。

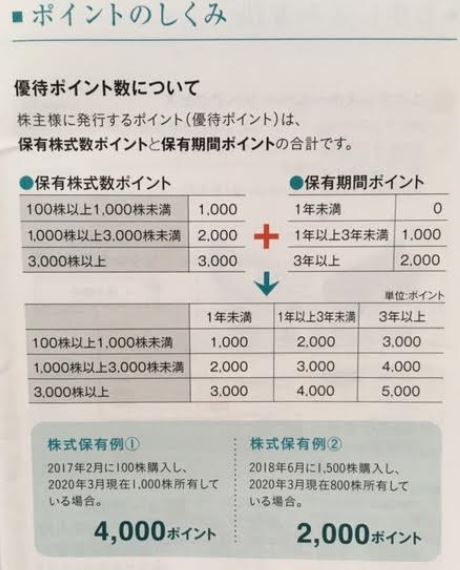

- ポイント付与増加条件は2つあります。

- 1つは保有数。100株で1000ポイント、1000株で2000ポイント、3000株で3000ポイント。

- もうひとつは保有期間。1年以上で+1000ポイント、3年以上で+2000ポイント。

- ここから100株保有だと3000ポイントになります。もう3年保有確定です。利回りを考えると。

優待は500ポイントからあります。以降も500ポイント刻みで紹介されているので最後使い切れずに残ったら寄付するのが良いですね。500ポイントはmore treesへの寄付と交通遺児等育成基金への寄付があります。自動車らしいサスティナビリティを大事にしている優待です。

- 僕はカタログギフト優待をもらい過ぎているので金券があるととても嬉しい。

- キッズスマイルQUOカードはねらい目。今回はこれにしようと思います。

- 他には京竹風庵想のお菓子やライオンギフトなどが魅力的ですね。

- 1500ポイントも食品多めです。フリーズドライギフトは忙しい平日に嬉しいですね。(ビーフカレーも)。鮭三昧も美味しそうです。

- おかき・かりんとう詰め合わせはお酒のおつまみに良いですね。ちょっと買いするんですよ。スーパーで。そんなちょっと買いの生活費の足しに出来ますね。

- 食品の質が上がってきました。

- 金澤兼六製菓のマンゴープリンは高級プリン、天王寺堂の黒豆パウンドケーキも優しい味でしょうね。喜多方らーめんは東北応援で欲しいところ。

- ビーフカレーが1500ポイントから連続して紹介されています。こちらは1500ポイントの枚数多い版ですね。1500ポイントのカレーの横浜本牧亭が質が高い事になります。(2000ポイントの方が量多めなので)

- ここにくると調味料やすき焼きお肉が出てきます。2500ポイントなので高級お肉でなく国産お肉ですね。これでも楽しむには十分です。

- ここまでくると宮崎牛など名門牛ブランドのお肉が出てきますね。

- 伊東ハムのハム・ウィンナー詰め合わせが魅力的です。

- 折り畳み傘の優待たまに見ますが、意外にこういうところの優待良いんですよ。100均ショップと違って少し質が良いので長持ちするんです。

以降5000ポイントまであります。上になるにつれてすきやきのお肉が多くなってきました笑

ここは長期保有で優待辞めるまではずっと保有ですね。流石にトリプルバガーになったら売る事を考えますが、5年は考えずに済みそうです。

2.20.3決算概要

- 決算短信を超ざっくりと見ます。

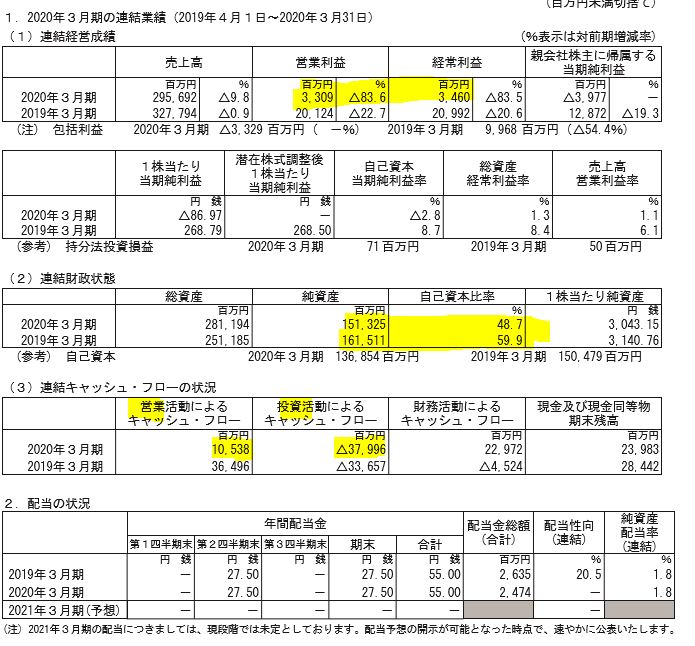

- 超減収減益です。コロナの影響と減産の影響をモロに受けています。

- 営業利益・経常利益は黒字ですが当期純利益は大きく赤字。子会社の評価損などの影響と設備投資負担が響いているようです。純利益の赤字は一過性のものだと思うのであまり気にしません。本業が黒字であることが大事。

- 資産価値が目減りしたためか自己資本比率を10%落としています。それでも48%なのでまだ大丈夫と見ます。貸借対照表を見ると短期借入金が急増しています。この金額動向を今後は注視していきたいと思います。

- キャッシュフロー状況を見て少し安心。営業CFが十分プラスなので本業は回っているという事です。(コロナの第四四半期は厳しかったでしょうが乗り切ったので大丈夫。)投資活動によるキャッシュフローは次の新商品入れ替えのための先行投資でしょう。これをやるという事は次は必ず復活すると同社は見ているという事です。

- 配当予想は未定です。

- 定性要因とセグメント別情報です。

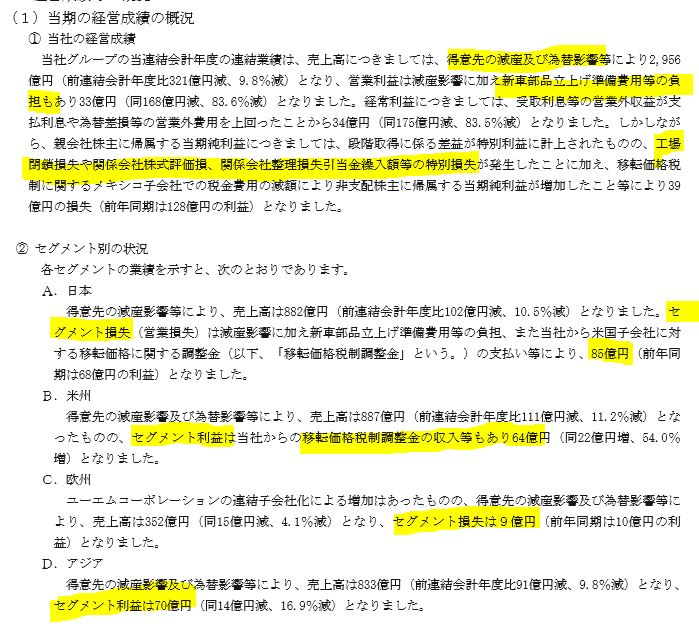

- 得意先の減産、為替、新商品立ち上げ準備費用、工場閉鎖損失・関係会社株式評価損・関係会社整理損失引当金繰り入れ等が特別損失としてどか!っとのしかかり赤字になっています。

- これ…..僕が読み過ぎなのかもしれないですが、合理的な節税対策をしているのかもしれません。株式評価損はコロナだから普通に出るのは自然として、工場閉鎖・関係会社整理など費用計上させたいけどタイミングを見ていたのかも。好調な時にいきなりやると、他の同業がやっていないので相当に売り込まれます。でも、コロナ基調なので企業業績が悪くとも株価はそこまで落ちない。(ここは結構落ちてますが)もう、膿を出すならば今だ!と思ったのかもしれないです。企業の損失は繰越して来期以降黒字が出れば来期の法人税節税になりますし。

- セグメント別情報を見て以外でした。日本が赤字はまぁ分かるとして、米州が黒字とは….。移転価格税制調整金?というのは謎ですが。海外で作った自社部品を日本で売る(またはその逆)時に一方の国に税金収入が入り過ぎないようにするための措置?かもしれません。(ここは同じように海外展開している企業経験からの推測なので全然違うかも..)

- 稼ぎ頭のアジアが思ったほど落ちていないのは安心です。今後はここが伸びていくのでそこが結構増収で大して減益になっていないのは期待が出来ます。

財務は短期借入金が急増していました。ここは社債や長期借入金ではなく短期借入で資金繰りをなんとかするようです。この短期借入金の動向は今後見守ります。長期借入だと金利負担が大きくなる?事を気にしたのかもしれません。低金利の時代ですが。

20.3決算短信より抜粋

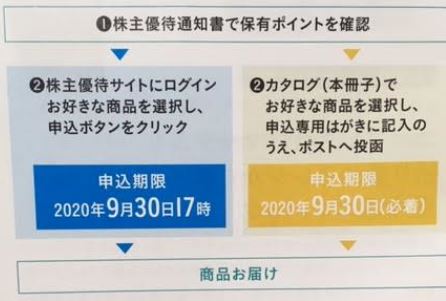

3.株主優待申込上の注意点

- 申込期限ははがき、Webどちらの申し込みでも9月30日までです。(はがきは必着)

- ポイントは繰越す事が出来ません。その意味ではMRKホールディングスは3年繰越すことが出来るので優れていますね。

- 優待は申込から1ヵ月以内に届けられます。

以上です!

投資家とランナーに幸あれ!