自動車用アンテナ製造・販売で国内首位の原田工業(6904)より株主優待が到着しました!直近の業績は減収減益ですがよく配当を予定通り出したなと思います。東証一部上場のために株主優待を設置したのかと思いますが(株主数集めのため)、一部上場果たした後も継続している株主重視姿勢は買いですね。

高額株主優待紹介と決算や中期計画をざっくり掘り下げてみます。

原田工業の魅力をざっと紹介すると

- 配当+優待利回り5%以上!(株価950円以下)

- 自動車用アンテナ部品の製造販売で国内首位!国内売上は4割弱で売上は主力

- 5G対応にアンテナも追従していくため中期的には悪くない市場環境

- 業績正常時は配当性向低い(だから今回も実質累進配当が実施できたか..?)

です。

昨年の5月ぐらいに配当+優待利回りが5%以上の900円台前半に達したので掴みました。子口座でも持ってはいます。もう1口座追加するかは考えどころです。が….100株9万円台程度なので持っても良いかなと考えています。優待が廃止されると7万以下などすぐに狙いにいきそうですが、自動車関連の部品銘柄はどこも優待が魅力的なのでひとりだけ廃止する事は考えにくいとは思います。

しかし、短期借入金が巨大なので運転資金が気になります。

原田工業に関して資産株記事をまとめているので良かったら閲覧ください。

株主優待QUOカード4000円!自動車用アンテナ首位! 6904 原田工業 配当+優待利回り4.8% 【資産株お勧め.34】

1.株主優待案内

- 株主優待は使い勝手が良い金券!QUOカードです♪

- 2口座分が届きました。大体500円や1000円が多いQUOカードですが….

- 3000円もあります!これ配当でもらうと2400円ですから良いですね。

- 優待課税は無いので僕は配当よりもQUOカードで貰う方が好きです。

- 金券ショップを使えば90~95%で買取してくれるところが多いので、20%税金で持っていかれる事を考えるとお得です。(無収入の総合課税には負けますが笑)

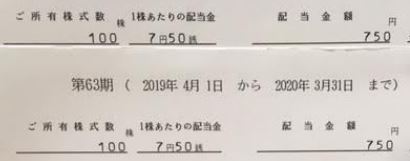

- 1年未満の保有なので3000円です。たった!1年で来年からは4000円になります!

- 優待の改悪・廃止が無い事を祈ります。

- コロナと減収の二重パンチで1株益の実績は7.5円以下。

- ですが、今期配当は7.5円以上出しています。配当性向100%超えです。

- 過去から配当性向低い状態で内部留保が積み上がっているから出来るのでしょう。(僕が利益剰余金が有利子負債の2倍以上の銘柄を選ぶひとつの理由です。)

- 資金繰りが心配でしたが流動資産は減ってはいますが思ったほど現金や受取手形は減っていません。巨大な短期借入金で賄っています。この借入金の変化もあまりありません。社債じゃないのか…..と思いましたが社債の買い手がおらず銀行借入しか選択肢が無かったのかな?(ここは企業内部戦略なので分からずです。社債の方が使用の選択しが広がる(銀行融資は資金の使用使途が厳格に管理されます。銀行も必ず貸した金を回収したいですから。))

2.20.3期決算概要

- 最新決算説明資料と報告書の定性分析などを行っていきます。

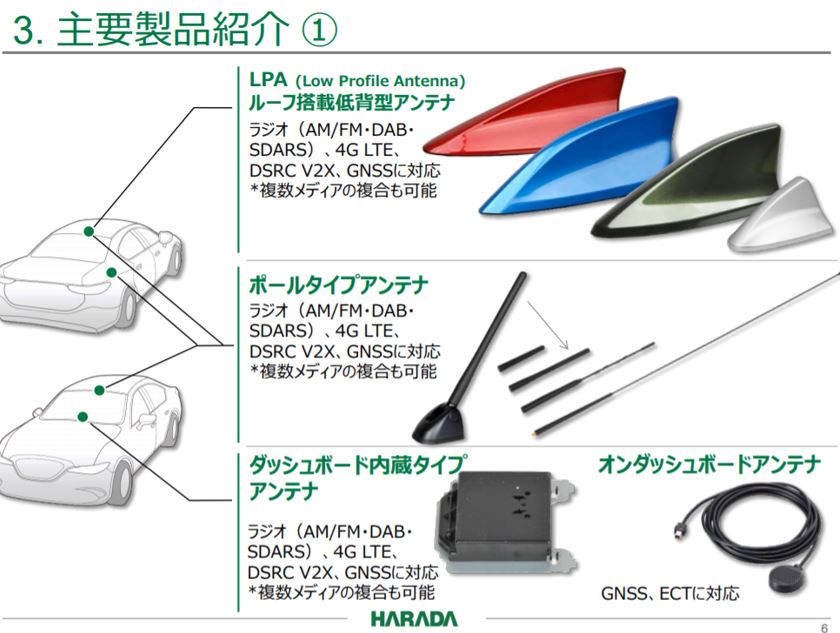

- 原田工業は自動車用のアンテナとしてルーフ型、ポールタイプ、ダッシュボード内蔵タイプ等を生産・販売しています。ラジオや4G/LTE対応です。これが、5G対応、ゆくゆくは6G対応していきますね。今後は。

- アンテナは見えるところだけでなく車の内部等、車体構造事に取り付け位置が違うようです。多種多様な用途を揃える事で国内首位を勝ち取っているのでしょう。

- アンテナそのものでなく、これを接続・転送するためのケーブルも生産販売しています。

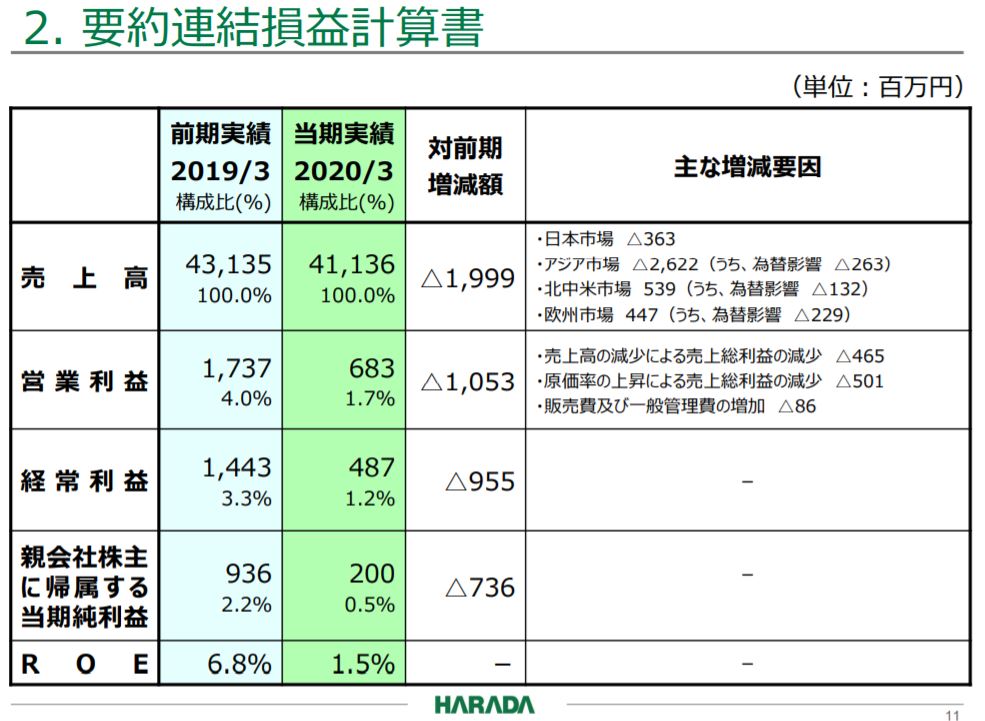

- 今期は減収大幅減益です。

- これは….バリュー株投資で1000株!!とは中々いけない業績です。

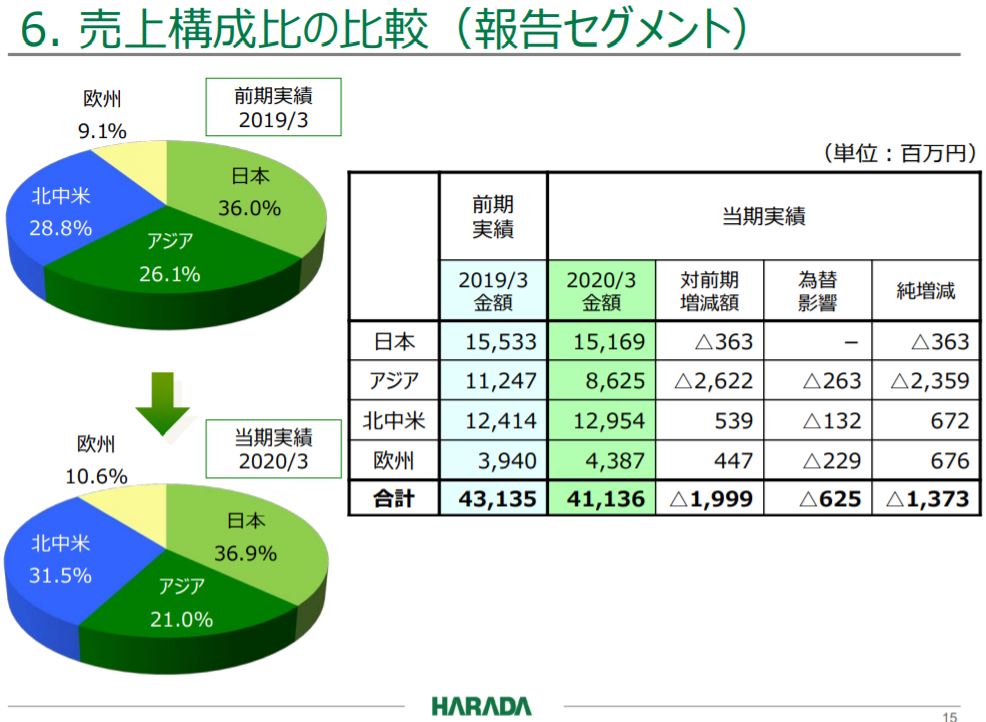

- 日本市場、アジア市場の売上減が効いています。特にアジア市場の減少が大きく26億です。意外なのが、北米・欧州が増収….。

- 当期純利益は超減っています。これは本業以外にも影響があります。(遠因すると本業ですが後述します。)

- 減益要因は、生産性低下やコロナウイルス拡大に向けた対応で-5億、売上減少・売上総利益の減少で-4.6億となっています。

- セグメント別売上概況です。

- 主力の日本市場の下げは率にすると大したことないですね。

- 深刻なのはアジア市場です。20%以上は下げている感じですね。ここは今後の収益を伸ばしていく柱なので落ち込みが短期的なもので中期も伸びていくか注視する必要があります。

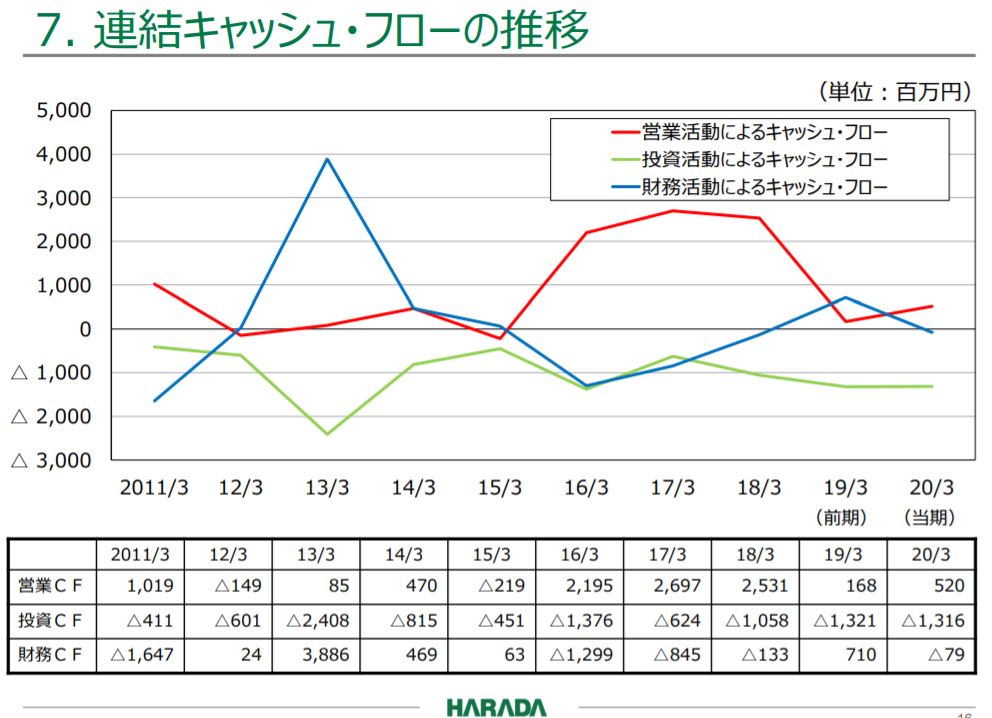

- キャッシュフロー推移を長期的に載せるのは中々見ないですね。

- 本業のキャッシュ収入を表す営業CFが長期的にプラスで積み上がっているので資金回収は出来ている事が伺えます。

- 投資CFが絶えず赤字なので事業継続・拡大の投資は継続して行っている事が分かります。ここが激しく赤字の状態が長期的に続いて営業CFがマイナス基調が長期的に続くと資金繰りが危険かもしれないですね。

- 投資CFが絶えず赤字なのは事業継続・拡大の設備投資が永続的に必要だからですね。

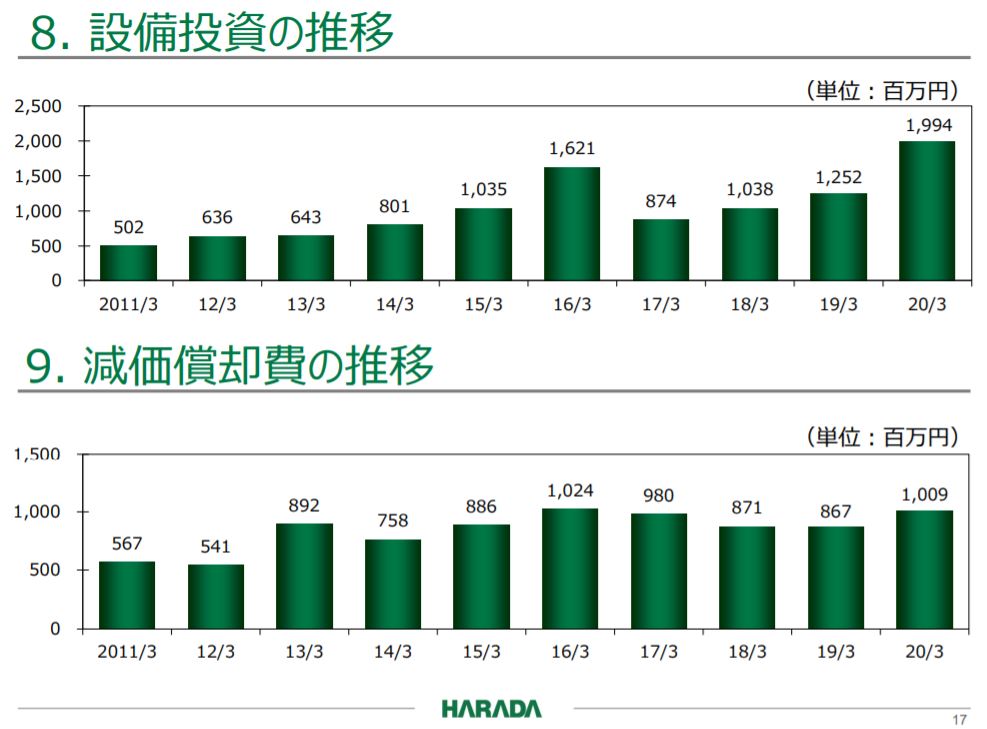

- 自動車業界、メーカーは工場生産ラインを持っているので度々高額な生産設備の投資が発生します。これは個人的には常態化するのは良くない事だと思っています。

- 事業拡大や更新のために設備投資するのは一見普通に思えるのですが、古い設備を少額資金の改良で投資を抑える、生産ラインの持ち方や作業改善で設備の稼働率・操業度を上げて増産投資を抑える。これが欲しいですね。

- 理想は設備投資ゼロで増産合理化対応出来る事です。僕は自動車業界ではないですが、枯れた商品を設備投資ゼロで原価20%低減・品質、生産性向上で年間億単位で経費削減出来た経験がありますが知恵の使い方で十分対応できる事も多いです。

- 超長期、10年、20年単位で考えると流石に固有技術が発達しますから桁違いに生産能力や品質が向上する設備が出てきます。この現行設備よりも桁違いに向上するときだけ設備投資するべきかと思います。それ以外は改善と知恵でなんとかするです。

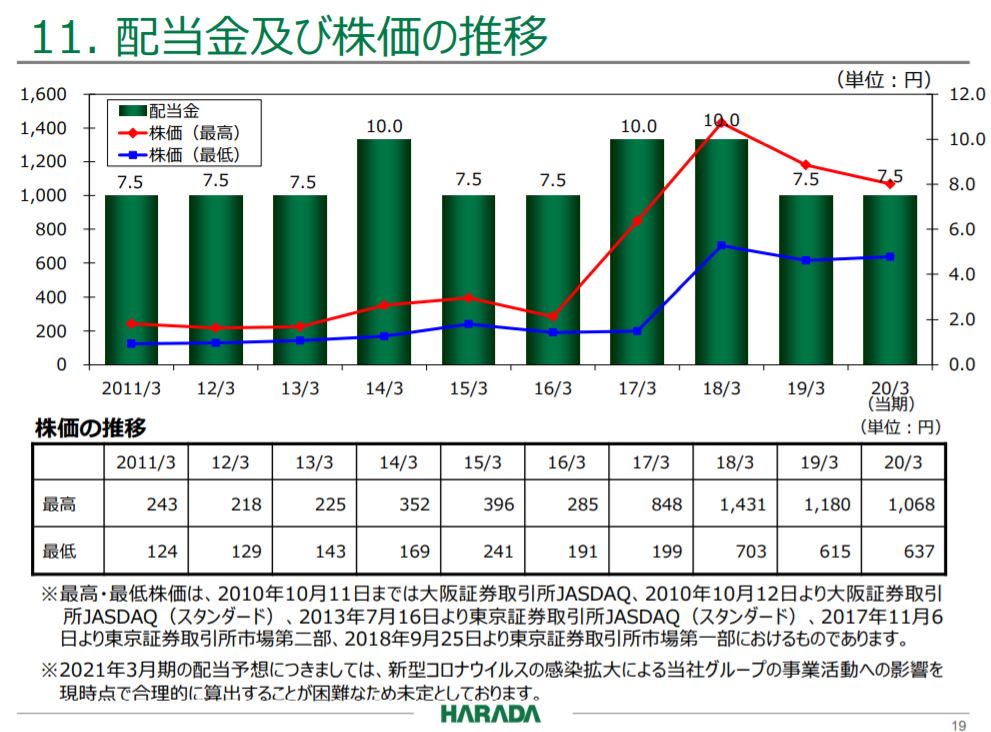

- 10年単位で見ると配当は7.5円を下限として耐えているようです。

- 株価が飛躍的に18年から上がっていますが間違いなく株主優待と一部上場効果でしょう。

- 同社が株価対策をどう考えているか読めませんが現状を維持する戦略ならば優待廃止は得策ではないと思います。廃止するときは営業利益を今の2倍は稼ぎ、配当金を30円~40円程度まで上げてから….というのが理想でしょうね。

- 定性要因がいまいちわからなかったので、決算短信も少し見ます。

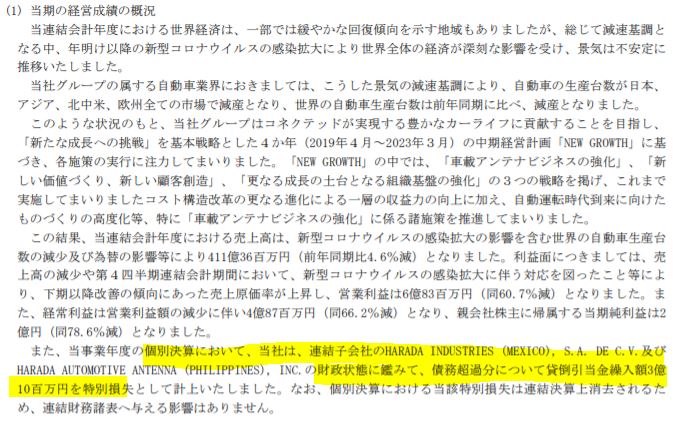

- 下の方に当期純利益が特に悪化している理由が書いてあります。子会社の債務超過分について貸倒引当金繰り入れで3.1億円計上とあります。これですね。

- 特別損失という言葉ですが会計用語としては合っているのですが感覚としてはずれるんですよ。特別じゃなくて子会社の本業が上手く言っていないので債務超過になっており、それを計上する。だから言葉は無いのですが本業損失が実態としてはしっくりきます。貸し倒れ引当金という言葉で察しろと言う事なのでしょうが。

- 中々激しい減益であること、コロナで21年度は売上が減り資金繰りが厳しいと思うため財務を見ます。

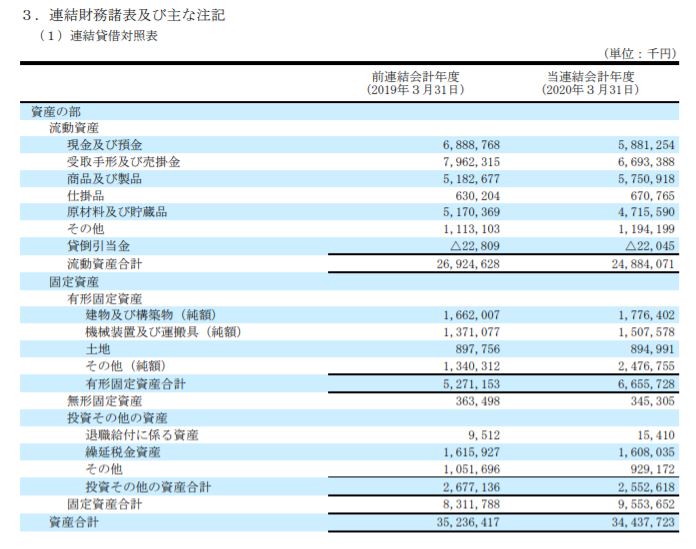

- 現金預金や受取手形などが減り流動資産が減っていますね。代わりに構造物や機械、その他等の固定資産が増えています。これは、中期戦略準備のための先行投資と見ます。足元は厳しいが将来の競争力強化の手は緩めないといったところでしょうか。

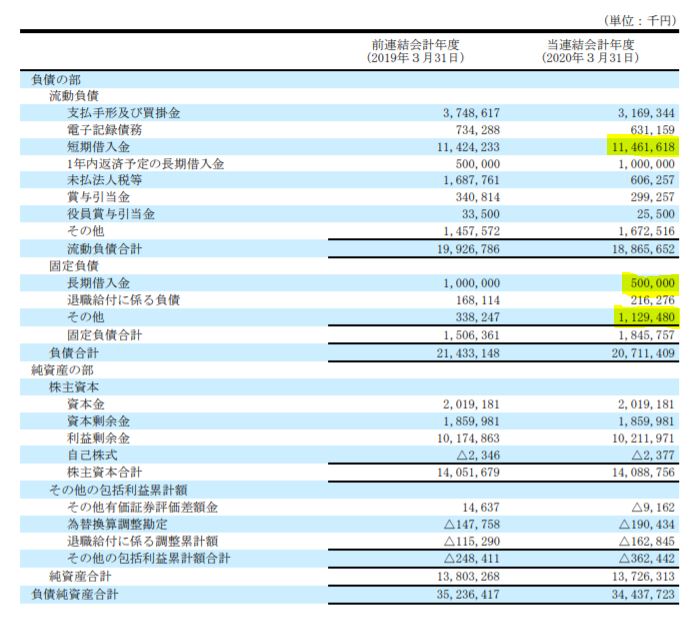

- 負債、資本の部です。

- 負債は減っていますが巨大な短期借入金は変わらずです。ここが長期的に減っていくかが気になるところです。ここが減らずに大きく計上し続けている状態というのは短期的な運転資金が厳しいのだと思います。この借入が無いと毎年の設備投資が出来ないのかもしれません。中期戦略5Gのアンテナ対応が上手く行ったあとは減っていくかを見極める必要があります。減らずに増えるようならば….危険です。

以上です!

投資家とランナーに幸あれ!