バリュー株分析第18弾!

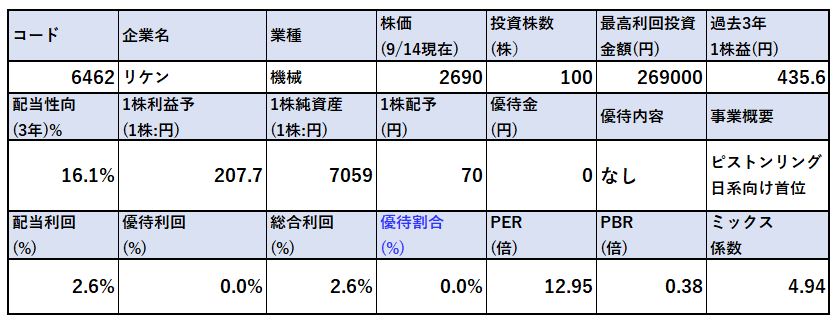

自動車、産業機械向けの機械部品メーカーで日系向けピストンリング首位のリケン(6462)です。コロナで急激な減益予想のためPERは高めの12.95倍、PBRは0.38倍です。

営業利益率は6~8%高めで推移しており、10年間黒字安定です。自己資本比率64%で有利子負債少なく好財務。配当予想は四季報では70~140円。今期は下限の70円濃厚でしょうが、コロナ後に業績が戻れば再度120~140円は堅いとみています。そうするとバリューでありながら高配当株になります。

リケンの魅力は以下!

- 日系向けぴストリング首位!

- PER12.95倍(正常業績なら6倍台)、PBR0.38倍

- 営業利益率6~8%で高利益率安定黒字を過去10年継続

- 自己資本比率64%

- 140円配当戻ってくれば配当利回り5.2%へ!

資産株風に見ながら、バリュー株のMust要素を抑えたいと思います。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(日系向けピストンリング首位)

会社概要です。

- 株式会社リケン

- 1949年設立

- 東京証券取引所第一部上場

- 事業概要

自動車産業機械部品事業:ピストンリング、カムシャフト、シールリング等

その他事業:配管機器、EMC製品等

会社のルーツは理化学研究所から来ているそうです。1927年にピストンリングの発明成果を事業化するために創業。

事業概要

- 自動車や産業機械向けの部品事業とその他市場向けへの部品事業が2大事業です。

- 2019年売上高比ではそれぞれ85%と15%となっており、自動車・産業機械向けが主力です。

- 自動車関係ではシール等の機能部品やブレーキ部品などの鋳造部品を扱っています。

- 産業機械分野ではなんと、航空宇宙関連の部品も手掛けています。

- 自動車向けと同じように、シール部品や油圧シリンダーなどが当たります。

- 主要取引先は国内外の自動車メーカーや重工メーカー、建設機械メーカーなどが並んでいます。どこも有名どころですね。国内も海外も。

- 技術力が高く高品質なものを納めているのでしょう。

会社説明会より抜粋

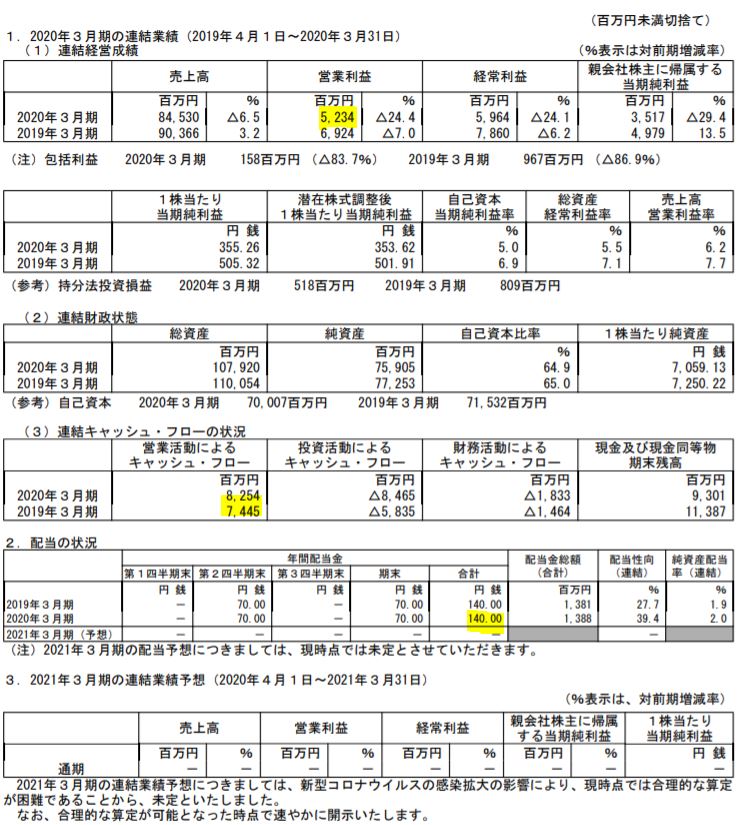

決算分析

- 20年3月期の決算短信を掘り下げます。

- 減収減益です。主力の自動車関係で欧州、インドが大幅減。米州、欧州、日本も下げているので総下げです。総下げなのにこれだけの利益、利益率を維持している事を逆に評価したくなるのは…..ドMの僕ならではなのでしょうね。

- 企業努力でコストダウンと原価低減に注力されています。

- 営業CFは大幅にプラスですが半分が減価償却費です。超設備投資型の企業ですね。投資CFは大幅にマイナス。これは60億以上が設備投資でガツっと攻めているからです。それが来年営業CFで減価償却費に回って…..という形ですね。

- 来期予想は未定になっています。第一四半期決算は厳しく、今期配当予想は70円になりました。(半減)

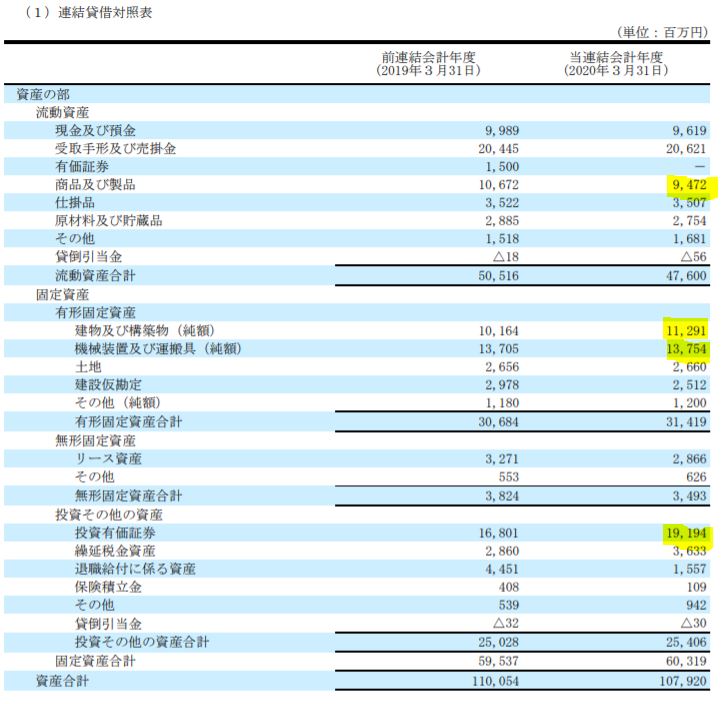

- B/S資産の部です。

- 流動資産476億(内、現金預金と手形関連で300億)、固定資産603億(内、減損損失可能性ある資産が250億。評価損の可能性がある投資有価証券が191億)です。すぐさま現金化しやすい資産として有価証券も加えると手元資金は591億円。(総資産の6割弱)。

- 流動資産の商品94億円はデッド化しそうで怖い資産です。設備投資型の企業と言う事は数年たつと商品も入れ替わるはず。でも、比率としては高く無いのでひとまず安心です。

- ざっくりですがPBR0.38倍なので現金化しやすい資産だけ集めてもPBRは0.8倍以下になりそうですね。資産バリュー株です。

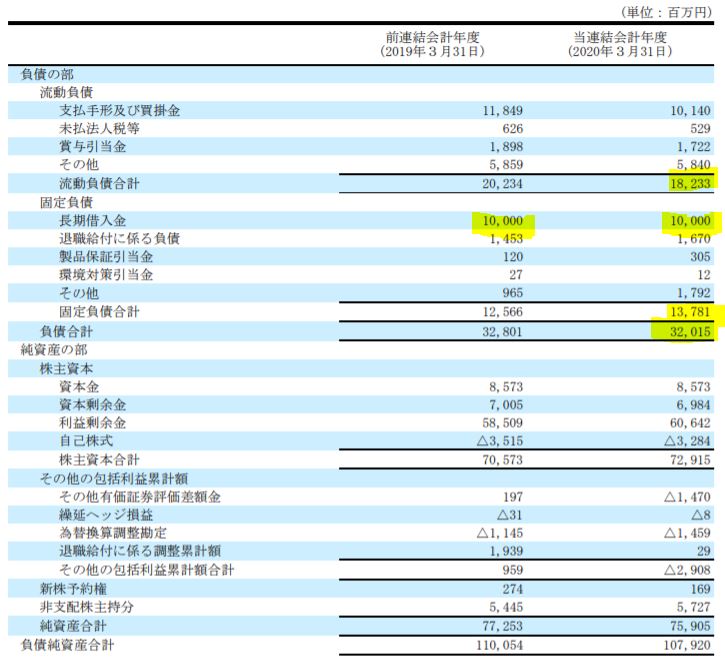

- 続いてB/S負債、資本の部。

- 流動負債は182億円。現金預金と手形関連で300億円あるので資金繰りは問題なく余裕ですね。(だからあれだけ強気に設備投資出来るのでしょう。)

- 固定負債は137億円。現金預金と手形関連だけでほぼ負債を賄えるので財務体質は良好ですね。いざとなれば評価損はあるでしょうが、投資有価証券もありますし。

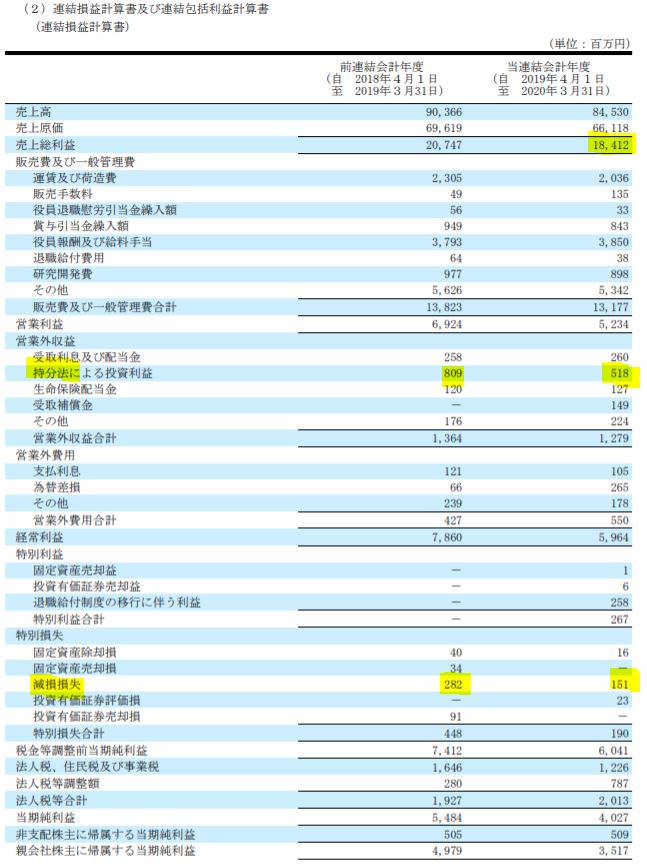

- P/Lです。

- 売上総利益率は下がっていますね。減収下なので致し方ない状況でしょうか。

- 持ち分法による投資利益が5億あるので関連会社からの収益ですね。

- 減損損失が昨年2.8億、今年1.5億あります。これは絶えず発生しそうですね。特に海外で売れずに撤退となる時に大幅計上されないかは注意が必要です。

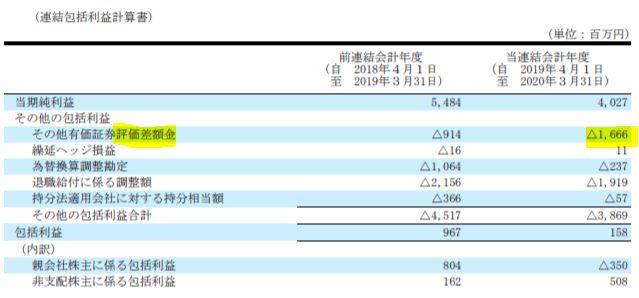

- 続きです。

- 有価証券差額金-16.6億円というのも気になるところ。

- 有価証券が190億円単位であるため、ここの増減も今後の業績に大きく影響しますね。

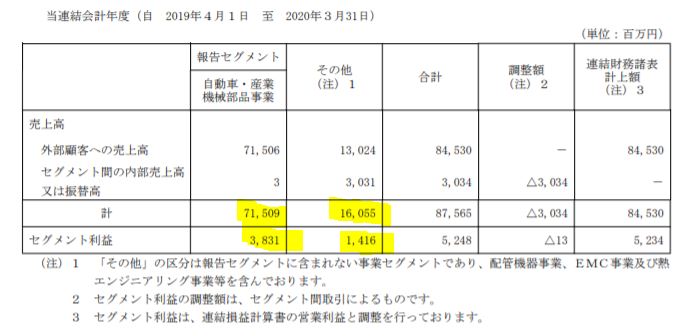

- セグメント別業績です。

- 利益柱は自動車・産業機械部品事業ですが、利益率はその他事業に比べて低めです。(あれだけ自動車産業が総壊滅なので仕方ないですね。)その他事業は利益率が高いですがここも業績バラつきが結構激しいですね。(昨年は20億を超えるセグメント利益でした。)

- 完全に景気循環型の企業ですね。そして昨年から今年にかけては景気循環の底を伺いに行っています。だから、株価も右肩下げりで激安水準。あとは、この底状況を生き残れるかを判断すれば….将来は見えてくると思います。

20.3期決算短信より抜粋

2.各種指標

(PER12.95倍、PBR0.38倍)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 昨年から今年にかけて減産、減益基調であるためPERは当てにならないです。ここは業績回復後、22年辺りを見据えて19年並の1株益に戻る事を考えると…PERは激安水準になります。

- PBRは資産構成の項目で見たように現金化しやすい資産が総資産の6割ほどあるので資産バリューですね。この資産バリューに着目して投資するのは有です。

- 配当は1/2へ減配しているので利回りは低めです。ですが、ここも景気が上向けばまた120、140円へ戻ってくるでしょう。その前提で考えると配当利回りは5%。

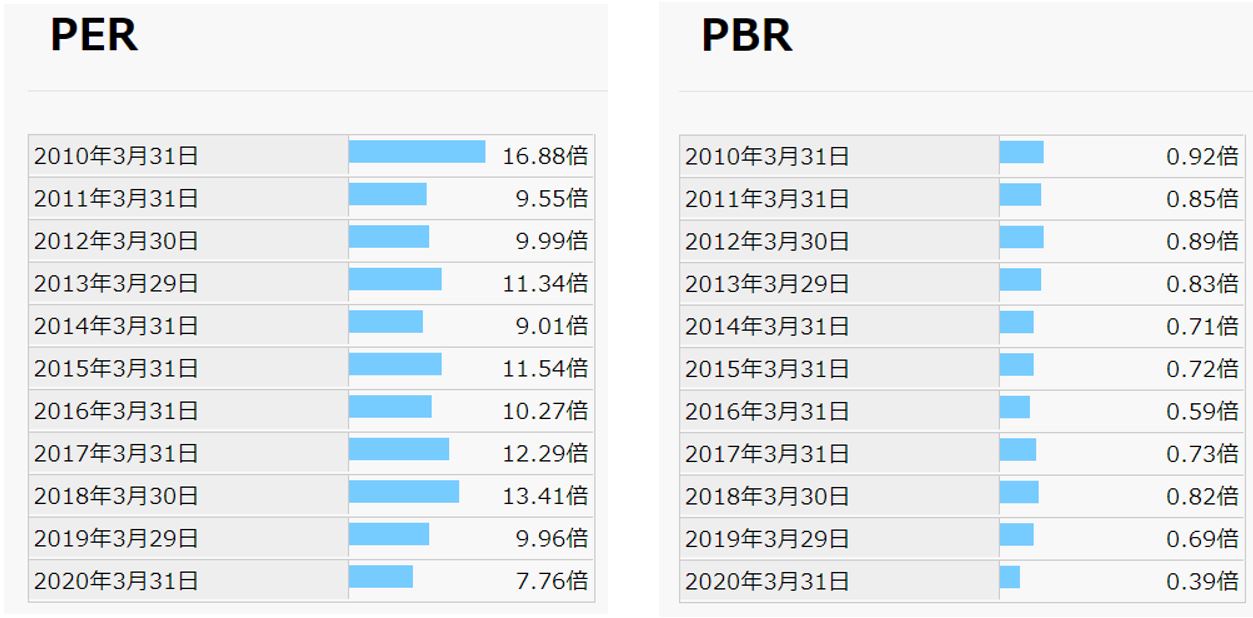

期末PER/PBR推移

- 期末PER推移は7~16倍。今の水準で買って景気回復局面でPER10倍ぐらいを目指すのが堅そうです。

- PBRは過去最高水準の激安値に達しています。資産バリュー度を重視するのであれば個人的に買いですね。

株主優待(なし)

リケンの株主優待はありません。

5年株価チャート

- 5年株価チャートは右肩下がりの大好きな形になっています。

- コロナで5年来安値更新しました。その後、横ばいの良い形です。

- 高値は2018年の6000円台、そこから2690円というのは半値以下の水準です。

- 非常に魅力的な形です。

tradingview よりチャート転載

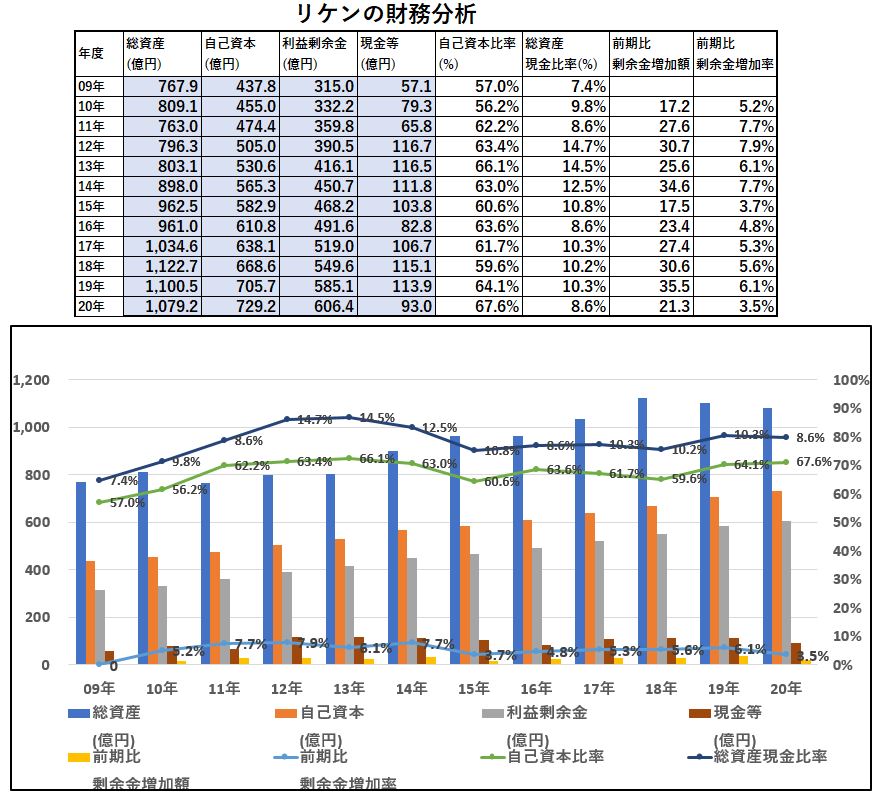

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 自己資本と利益剰余金は順調に積み増してきています。10年間安定黒字だったので頷けます。

- 気になるのは現金等の伸び。110億を頭に横ばい気味です。ここも同じように比例して上がって欲しいのですが設備投資が多いのでキャッシュがそこまで残らないのでしょうね。

- でも、投資有価証券が190億もあったので、あそこを10年間遡って増えていれば実際の流動性が高い現金資産も増えていると見れますね。

長期保有は問題ないでしょう。

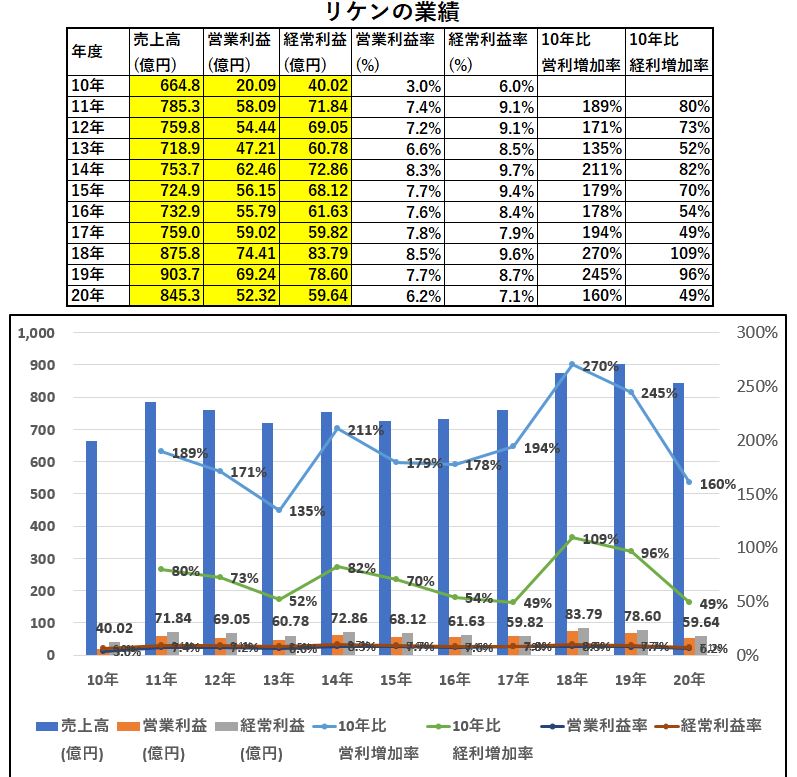

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 長期的には増収増益基調です。

- 経常利益が営業利益を上回っている時があります。これは持ち分法利益の部分が大きく出た時でしょうね。この会社は経常利益を実力値としてみるのが妥当ですね。

- 利益率7%前後と高めで推移しているので良いですね。

- 強烈な落ち込みも無いです。(今年は流石に収支スレスレの予想ですが。)

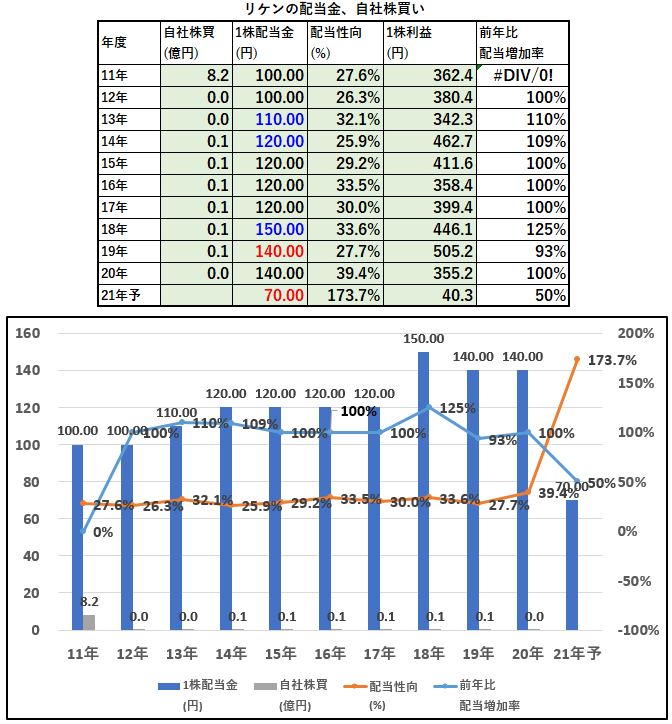

5.配当金、自社株買い

配当金、自社株買い

- 配当性向は大体30%前後で推移しています。

- 過去から100円→140円と地味ですが増配。今年は超減益なので配当半減です。配当性向173%なので半減でも相当頑張っている方です。

- 資産構造から配当が出せる余裕があるから成せる技でしょう。株主還元姿勢あると見ます。

6.魅力とリスク

リケンの魅力とリスクを考えてみます。

魅力

- 日系向けぴストリング首位!

- PER12.95倍(正常業績なら6倍台)、PBR0.38倍

- 営業利益率6~8%で高利益率安定黒字を過去10年継続

- 自己資本比率64%

- 140円配当戻ってくれば配当利回り5.2%へ!

- 総資産の6割が現金化しやすい資産。現金と手形関連でほぼ総負債を賄えるので実際の財務体質も良好。有価証券190億円も加われば財務体質は更に強固に。

- 今期は収支トントン予想だけど配当70円予定。(配当性向+173%)配当出せる体力はあるけど実際に出す意志表示をしたのは評価できる姿勢

- 5年来高値6000円台から半値以下の2690円まで下落し5年来安値付近で値ごろ感大あり。

リスク

- 設備投資金額が大きいため、将来の減損リスク有

- 持ち分法利益も業績に影響するため関連会社の業績にも注意が必要

- 投資有価証券の評価損による損失に注意

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()