日本一の株主優待を出している日本モーゲージサービスですが、先月8月7日に

- 1→2分割発表

- 増収増益

- 増配(35円→40円)

- 200株→300株への優待改悪

を発表しました。これを受けて買い増しを検討していましたが株価があれよあれよと上がりまくって到底手出しできない水準に達してしまいました。買うならばせめて分割後1000円~1100円程度と思っていたので時期を脱しました。

その時にまとめた記事はこちらです。

優待改悪! 増収増益! 1→2分割! 増配!日本モーゲージサービス(7192)の21年度第一四半期決算分析

ところが先週初めに1100円程度まで急落してきたので親口座で100株買い増しして300株にしました。(取得単価がだいぶ上がり785円になりました。)

急落した原因は、通称MSワラントと呼ばれる引き受け先が高確率で儲かる仕組みの増資です。増資は短期的には株価下落要因になります。それは発行済み株式数が増える事によって1株当りの価値が減るからです。(1株益、1株純資産が減ります。要は業績が変わらなければPERとPBRが上がります。)

MSワラントの場合、引き受け先が行使価格を引き下げるために空売りを仕掛ける事で更に株価が下がる仕組みになっている事が更に下げる要因です。

資金繰りが超絶に厳しい営業CFが常にマイナスのバイオ関連株で頻繁に発行されています。バイオ株は当たらずに下げっぱなしの印象が強いのでこれを出す=その企業は終わりだという認識が持たれているようです。

このため既存株主から超嫌われるそうです。Twitterでも総悲観なTweetが多いため、日本モーゲージサービスの内容を掘り下げてみます。

また、発行企業が長期的に見て株価が必ず下がっていくかが争点であるため(僕はこの銘柄は配当と優待を永久にもらい続ける目的で投資しています。)、MSワラントを発行した企業は100%その後、暴落しているのか。成果を挙げて株価上昇している勇者はいないのか?と気になったので類似事例も調べてみました。

*なお、調べた限りの情報なので認識間違いもあるかもしれません。投資判断は自己責任でお願いします。

1.MSワラント( 行使価格修正条項付き新株予約権)の概要

2.日本モーゲージサービスの行使価格修正条項付き新株予約権(停止指定条項付き)について

3.類似増資を過去に行った銘柄で長期的に株価上昇した銘柄はないのか?

4.まとめ

1.MSワラント(行使価格修正条項付き新株予約権)の概要

通常の増資

会計用語通りでないと思いますが僕が理解した限りでまとめていきます。

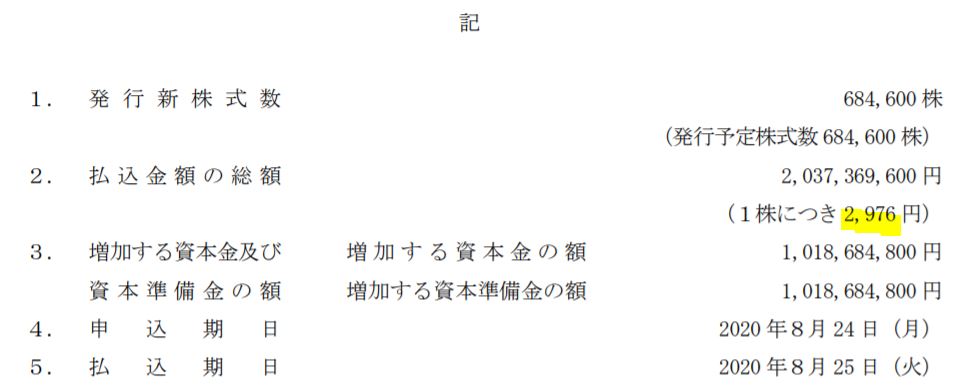

通常の増資は第三社割当増資などの名前で発行価格が固定されています。先月、オープンハウスがこの増資を発表しています。

- 発行価格が2976円で固定されている事

- 払込も確定している事

などが特徴ですね。(確実に発行済み株式数が増えるので短期的に株式価値が下がります。)

引き受け先は株価が払込金額を大きく超えないと手放す事はないかと思います。(持ち株数が多いため、少し超えた程度だと需給悪化で取得単価以下になってしまうため)

MSワラント(行使価格修正条項付き新株予約権)

これに対してMSワラントは

- 行使価格(発行価格)に幅がある

- 発行するときに引き受け先が利益を出しやすい構造になっている

- 行使条件が細かく設定されている

このような特徴があります。このため短期的に見ると

- 既存株主には不利

- 発行元は融資額が減少する可能性有

- 引き受け先は有利

という構造になります。

特徴と構造の関係を掘り下げて考えてみます。

1.行使価格(発行価格)に幅がある

通常の増資は発行価格が固定されたものでした。対して、MSワラントの場合は行使価格に幅があります。いくつかの企業が発行するものを見ましたが

- 上限価格は制限なし

- 下限価格設定あり

となっています。

上限価格に制限が無いため、行使持に有利な企業環境であれば(市場全体が上げ相場、業績好調で好材料が出ている等)想定以上の資金が手に入ります。

下限価格が設定されている事が僕ら既存株主や発行体の重要ポイントかなと思います。これによって

- 発行体は資金調達のめどが立つ(最低融資額が分かる)

- 株価下落目途が分かる(100%ではないが、どこまで株価が下がるかの目安となる)

事が分かります。なので今回の日本モーゲージサービスの場合、買い増し予定の株価の明安になるかなと思います。(市場動向にも左右されるため100%ではないです。あくまで目安かと。)

2.発行するときに引き受け先が利益を出しやすい構造になっている

必ずと言っていいほど

- 時価の数%ディスカウントされた状態で引き受けする

条件が付いています。例えば、権利行使日の株価の95%の状態で対象株式を受け取れる等です。このため、引き受け先はこの差分だけ確実に儲けるために

- 事前に行使予定数と同数の空売りを仕掛ける

事で、時価と行使価格の差分だけ利益を得られます。(上記の例だと5%の利幅が取れる)

予め空売りしておいて、権利行使持に同数を現物株と相殺する形ですね。

この空売りがある分、市場での株価下落は加速します。

3.行使条件が細かく設定されている

ここは発行元が一方的に不利にならないようにするための条件が設定されているようです。今回の日本モーゲージサービスの場合

- 権利行使できない期間を設定する事が出来る(市況悪化など急激に株価下落している状態等で威力を発揮しますね)

- 引き受けた株式を第三者に譲渡できない

- 引き受け先は権利の買取請求が出来る(行使下限価格を下回っている場合等)

ようです。

通常の増資に対して、余計市場に嫌気されるのは2の構造によって

- 空売りによる株価下落

があるため、現物株で闘う既存株主にとっては悪魔の増資と呼ばれているそうです。短期的に値上がり狙いで闘う場合は相当に不利ですね。

玄人はこの構造を利用して発表翌日に空売りを仕掛けて儲けるのでしょうね。

2.日本モーゲージサービスの行使価格修正条項付き新株予約権(停止指定条項付き)について

- 補足説明資料を掘り下げてみます。

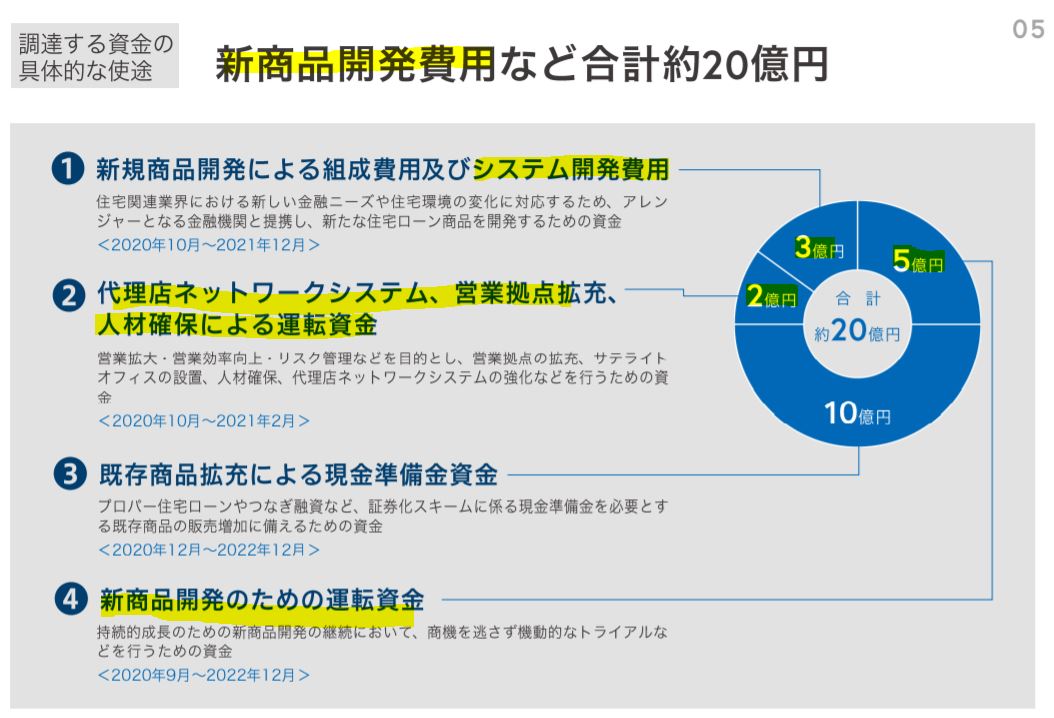

- 調達予定資金は20億円。新商品開発費用などに充てるとあります。

- 内訳を見てみると新商品開発やシステム開発関係の費用はざっと調達額の半分。残りは既存商品の運転資金や準備資金に当ります。

- 半分攻め、半分守りといったところでしょうか。

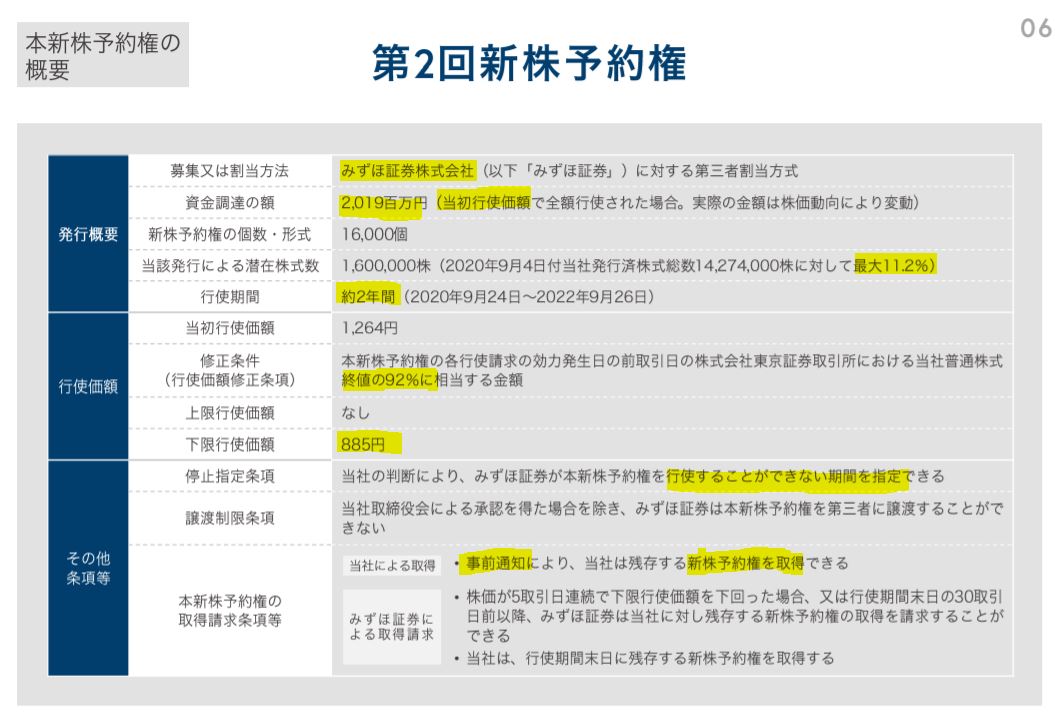

- これが今回の行使条件の概要です。

- 発行予定数は16000個(1,600,000株)で発行済み株式数の最大11.2%です。

- 資金調達20億にするための当初行使価格は1264円

- 引き受け先のみずほ証券は終値の92%で株式を受け取れる。モーゲージは92%相当額が資金増加となる。

- 下限行使価格は885円

- 停止指定条項として、「みずほ証券が予約権を行使する事ができない期間を指定できる」とあります。超絶に株価が下落している時に発動する技ですね。

- 予約権は買取可能。

11%は中々大きいですが、ここの成長性を見ると成長路線が崩れていないのであれば1,2年で元が取れるかと思います。

最後の行使できない期間というのは良いですね。余りにも株価が下落している時は有効に左右するかと思います。

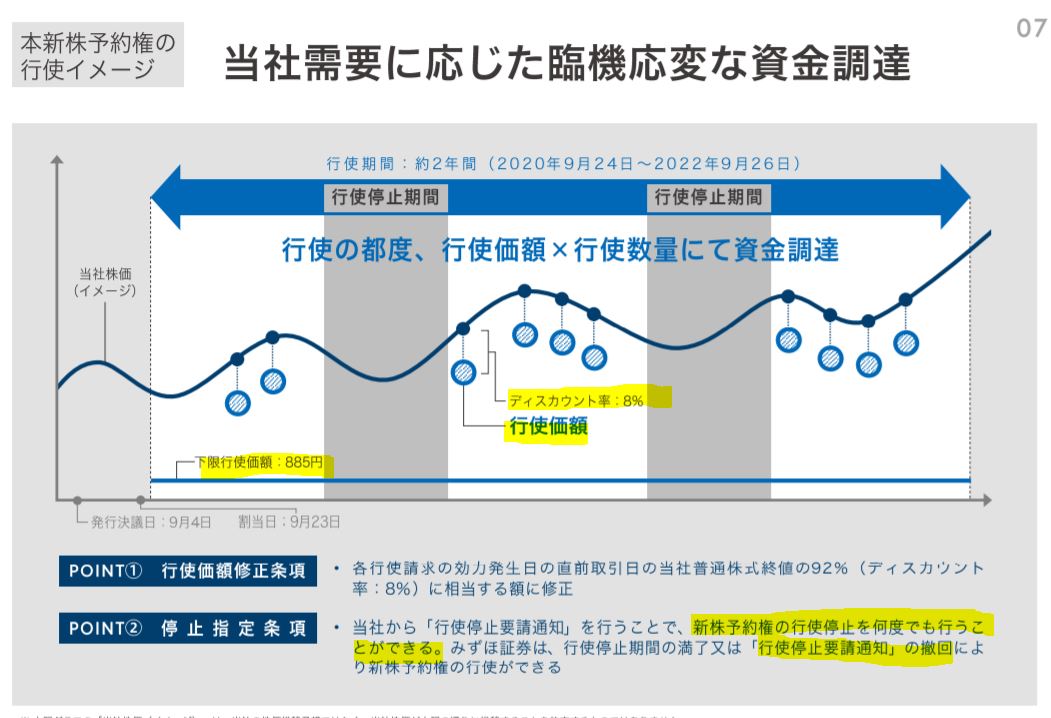

- これが停止条項のイメージです。

- 株価が下落基調にある時に行使停止期間とすることがイメージとしてあります。

- 1点だけ気になるのは、一番最後の「行使停止要請通知」の撤回とあります。これがどんな状況でも必ず撤回できるのであれば、この条項は意味を成し得ません。それが気になるところです。ただ、抑止力にはなるでしょうね。

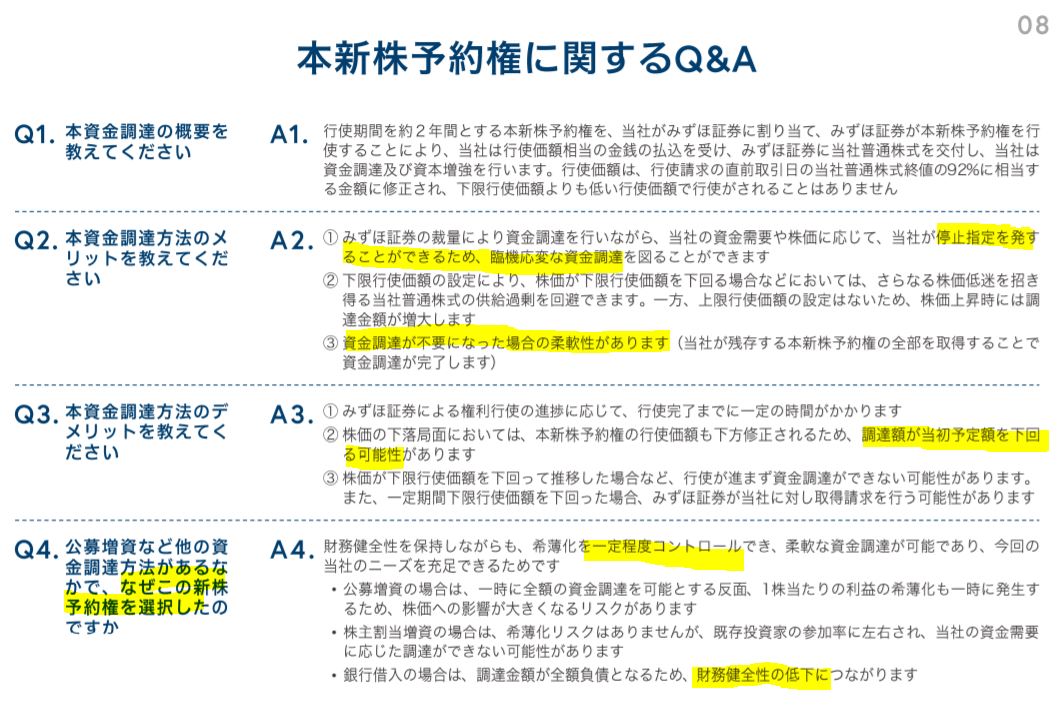

- 資金調達のQ&Aです。

- 今回、この増資方法を選んだ理由がQ2とQ4から読み取れます。(以下は僕の勝手な解釈です。)

- Q2のA2の③を見ると、資金調達が不要になる場合も考えると不要な時は止める事が出来る事。(買取請求)

- 株式の希薄化をコントロールできる事(公募増資だと一気に価値が下落します。)。業績成長に従って少しずつ行使すると影響も限定的になる。

ですね。これだけ成長性が高い魅力ある企業なのになんでこの増資?と思いましたが敢えてこの戦略を取ったと考えます。借入も可能でしょうし。

調達資金を使ってこれだけ業績を伸ばすという数字のコミットがあるとなお良いのですがそれは決算発表時への期待ですね。

僕はこれを見る限り

- 過去の信用の蓄積(増収増益、増配、株主優待の拡充)

- 事業環境

から上手くこの資金を成長戦略に使ってくれると思います。なので、継続ホールド&株価が一定下がれば子口座分は買い増しとする方針を取ります。今の株価1000~1100円というのは長い目で見れば悪い位置ではないと思います。

また、既にある200株の取得単価を加味すると行使下限価格より下なので、流石にそこまでは落ちないと見ます。

結果は2~3年後に明らかになるでしょう。その時株価が500円とか超下落していればお粗末な予想だったという事です。それも勉強です。

3.類似増資を過去に実施した企業で長期的に株価上昇した銘柄はないのか?

MSワラントのような厳しい増資を発行した企業でもその後、株価が上昇して成長している企業は無いのでしょうか?いや、きっとあるはず。

そう思って記憶を遡ると同じような増資案件で厳しい財務ながらも成長した企業があるのを思い出しました。

- 日本エスコン(8892)です。

日本エスコンはMSCB(円貨建転換社債型新株予約権付社債)という株式に転換する事が可能な社債を過去に連発していました。僕が投資していた2005年前後です。

この時の転換価格(社債を株式に転換する事が出来る価格)は中々厳しく、当時1株40万円×2株保有している時に、転換価格が28万とか切ない状態でした。

不動産銘柄なので毎期の業績も安定せず、前期がPER激安だったので仕込み来期は期ズレで減益。そこにMSCB(手元資金が足りないので調達)というかなり危険な運営をしていましたが何とか乗り切って最後には増収増益。当時JASDAQでしたが今では東証1部上場銘柄になっています。

参考:日本エスコンが出していた株式転換可能な社債のプレスリリース

2009 年満期円貨建転換社債型新株予約権付社債発行に関するお知らせ

2007年満期円貨建転換社債型新株予約権付社債発行に関するお知らせ

以上です!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()