21年9月2日の株式投資戦略です。

日経平均は28000円を突き抜けて夏枯れ相場を吹っ飛ばす勢いで上昇し始めましたね。

グロース株や人材派遣銘柄なんかが保有株では好調です。含み損ズブズブで損益通算を繰り返していた銘柄が軒並み含み益に突入です。

今回は第一第二四半期好調で増配・上方修正を発表した日華化学(4463)を掘り下げてみました。一時1400円を付けていましたが第二四半期決算発表後に急落し1000円台。PERは下期の業績予想を考えると8倍ぐらいに見え割安圏と見ています。

以下の考え方で投資戦略は展開しています。

- 監視銘柄の管理と参入タイミングの検討

- 今後の投資戦略や方針検討

僕自身の忘備録以外に以下の方の参考になればと思います。

- 値上がり期待株の投資戦略を検討している方

- 高配当、優待銘柄の投資戦略を検討している方

- どのように銘柄分析や買いタイミングを検討すればよいのか、一事例を知りたい方

*本記事は、推定や憶測が基本であるため、事実と異なる事が多々あります。投資は自己責任でお願いします。

1.値上がり期待株(バリュー、グロース、大型株)の戦略検討

SBI証券のポートフォリオ機能を使って目標購入単価を参考価格として入れています。

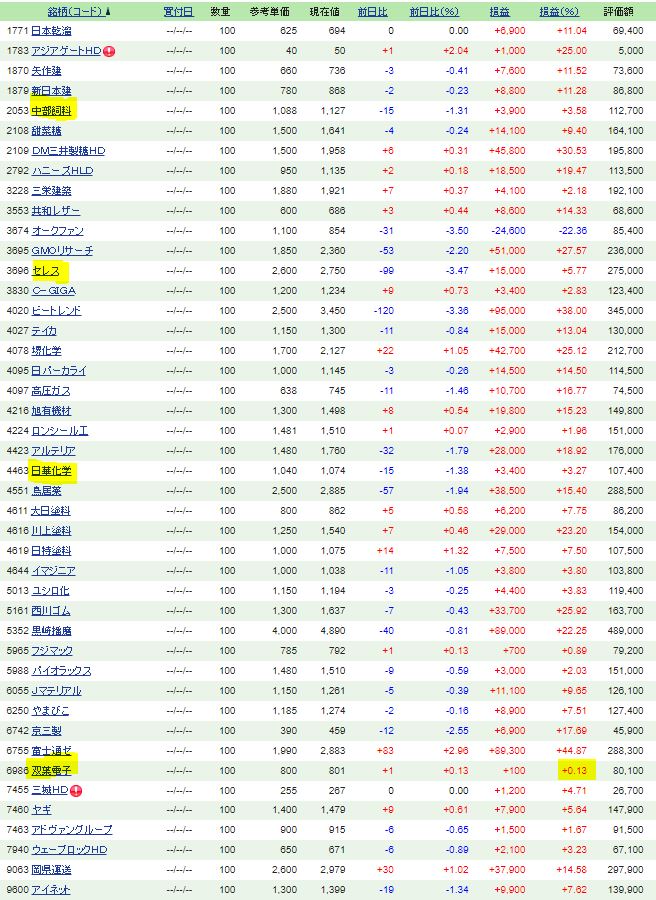

バリュー、グロース株2

- 今回はバリュー・グロース株2の掘り下げです。

- 中部飼料は今月権利落ちを期待して&夏枯れ反動で上げているようです。

- セレスも2600円の買値から上げ始めていますね。何気なく材料が出ているので見たら…..PTSが400円超えの上昇。持ち分適用会社ビットバンクがmixiと資本提携してセレスもその資金を使ってビットバンクの業績向上に伴う将来持分利益のかさ上げを期待しての….買いでしょうかね。分析して仕込んだ瞬間に素晴らしい材料が出ました。毎日コツコツと頑張って分析・行動(売り買い)する甲斐は株式投資では確実にありますね。

- 今回は日華化学を掘り下げました。第一第二四半期好調で上方修正を出した割には元気が無いです。流通在庫需要の一服を嫌気して下げていますが果たしてそうなるでしょうか?

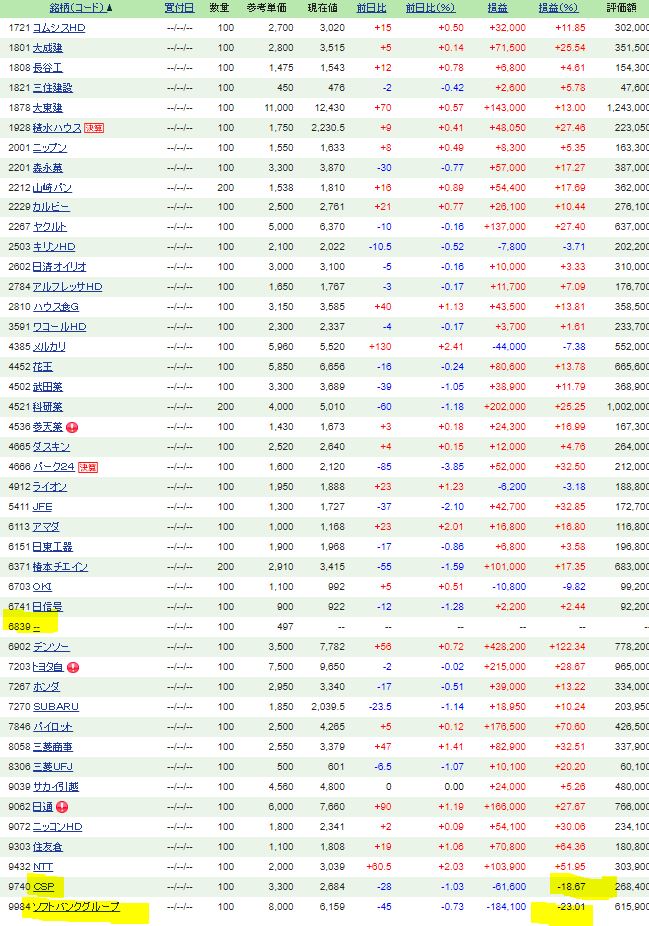

大型株

- 大型株は6839が消えています。

- はて….なんだったかな?と見ると船井電機です。なんと….TOBで上場廃止になっていました。500円前後でもし買っていたら1000円程度に….バリュー株投資をやって15年になりますが、何度、TOBやMBOで上場廃止になる銘柄を見た事か。上場来安値や5年来安値水準の誰も見向きもしない株を買って何度……助けられたか。最近では史上最高益を出したオンリー等、バリュー株投資は僕とって宝の山にしか見えないですね。やっぱり。

- CSPは2600円切りで損益通算した後、切り返しました。ほっとしています。

- ソフトバンクも6000円を境に切り返した…..かな?100株だけ買って1年株価見ないようにすると….昨年のコロナショック時のように気づくと1.5倍~2倍になっている…..可能性は高い株なのだろうなと思います。

永続的優位性を持つと考える株2

ここは勉強中です。ウォーレンバフェットさんの銘柄選択術で一番刺激を受けた

- 永続的優位性を持つ事業を展開している企業

を僕なりにリストアップして並べています。

- イトクロが仕込んだ瞬間にとっとっとっとっとと上がってくれました。

- 9/10日に決算ですが良い決算出してくれるでしょうね。追風に思います。

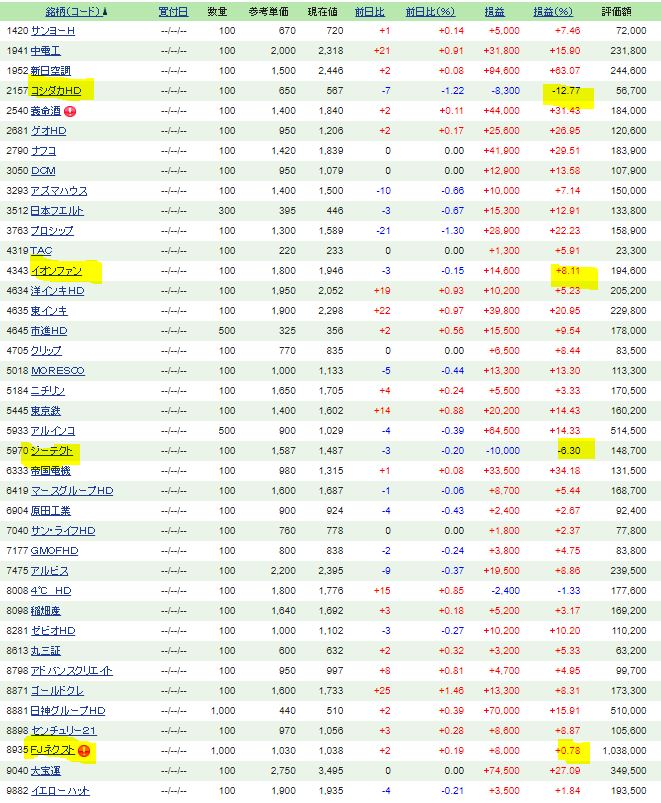

2.資産株2の戦略検討

- コシダカHLDは敬遠していましたが100株5万円台。親口座で100株ぐらいなら買ってもいいかなと思ってきました。コロナは長期化しそうですが、いつまでも同社需要が冷え切ったままにもならないと思います。ワクチンを打てば大半は軽症で済みますし。

- イオンファンタジーは1800円割れで仕込むべきでしたね。上がってしまいました。

- ジーテクトは子口座分を仕込みました。気長に保有です。

- FJネクストはまだ良い位置です。

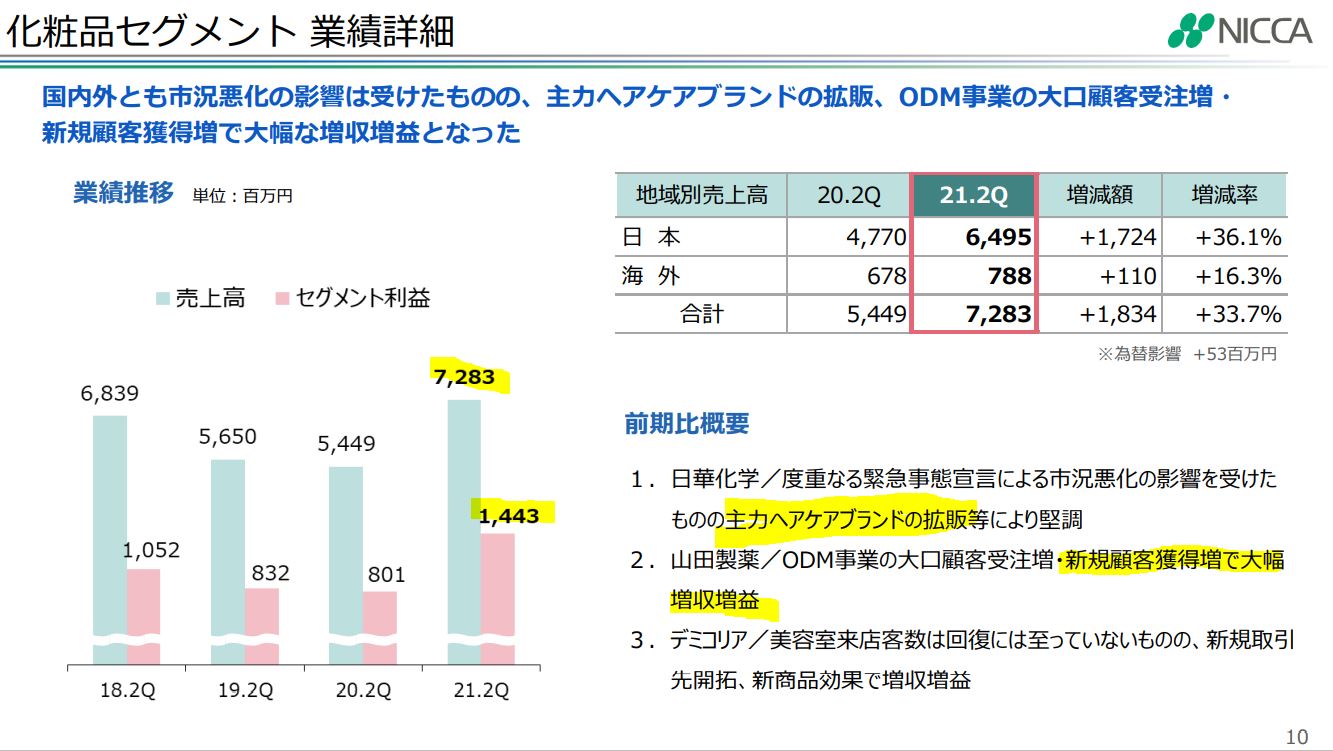

3.その他:日華化学(4463)の情報更新

日華化学(4463)の過去指標を元に目標購入単価を見直ししました。

指標面の概要として

- PER過去8年推移は底値が4倍台。高値は13~14倍程度(16年バブルなので除く)。ここ3年は6.21~15倍程度。

- PBR過去8年推移は底値が0.54倍。高値は1倍程度。

- ここ5年の株価レンジはコロナを除くと750~1400円程度。

- 業績は絶好調。過去10年稀に見る増収増益で2Q終わって営業利益14億。通期28億出るなら13,14年並(平常時は14~20億前後)と好調。流通在庫の一部積み上げによる影響と一過性の見方をされているので印象が悪いのか株価はいまいち。

- 純資産、BPS、自己資本比率は順調に伸びている。

- 20年10円へ減配。21年12円へ増配予想から16円へ増配修正。

- 14年に10億単位のでかい自社株買い発表。19年に1億円台。

繊維加工用界面活性剤が主力。化学品事業、化粧品事業が2大事業。

その中で、今期は化粧品事業が大躍進しておりここのセグメント利益の伸びに期待したい。下期も伸びるのであれば、再度付けた高値1400円台を目指して欲しい。第三四半期決算以降に期待したい。(会社は流通在庫減少、コロナ影響で厳しいと言っているが果たして..)

営業利益22億は保守的通期予想と見ます。下期減少としても24億ぐらいは行くと見ると1株利益は130円ぐらいでしょうか。PERは期末にかけて12~13倍は来るとみると1500~1600円は狙えるのでは?と見ます。

買値は…PER8倍の1040円。

売却目標は1500円~1600円程度。

以上です!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!