2022年4月22日の株式投資戦略です。

上昇相場の4月ですが、冴えない動きです。もうすぐ決算に向けて大型株を中心に株価が上昇していますが…..決算跨ぎは危険なので撤退したい想いもあります。ですが、既に悲観売りされたような水準の株価を形成する銘柄が多いので売るに売れずです。こういう場合は

- 円安

- 原油高

- インフレ

これをモロに受けて来期予想が超ボロボロになる事が予想される銘柄以外は決算跨ぎする….しかないだろうなと思っています。

例えば、保有銘柄のエフジェーネクスト。国内不動産銘柄なので、円安は仕入れ原材料の高騰が厳しいですがインフレで不動産価格は上昇するのでマイナスばかりとは言えません。決算跨ぎが危険な株価位置かと言われると、現在は1000円以下です。更に、配当利回りは5%程度あり、配当性向も低めで好財務であるためむしろ増配を発表してもいい水準。とてもでないですが1000円以下なら決算跨ぎのために売る事など考えられません。

景気循環株の製造業は円安恩恵をうけることが多いので無論売れないですし、嵌りにいくのみです。

以下の考え方で銘柄監視をしています。

- 監視銘柄の管理と参入タイミングの検討

- 今後の投資戦略や方針検討

僕自身の忘備録以外に以下の方の参考になればと思います。

- 値上がり期待株の投資戦略を検討している方

- 高配当、優待銘柄の投資戦略を検討している方

- どのように銘柄分析や買いタイミングを検討すればよいのか、一事例を知りたい方

*本記事は、推定や憶測が基本であるため、事実と異なる事が多々あります。投資は自己責任でお願いします。

1.値上がり期待株(バリュー、大型株)の戦略検討

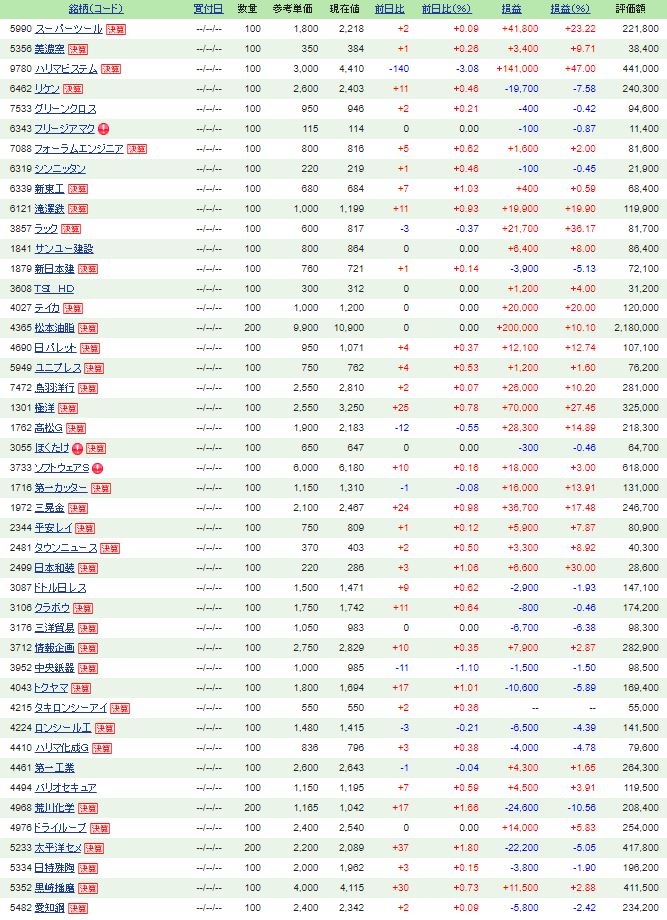

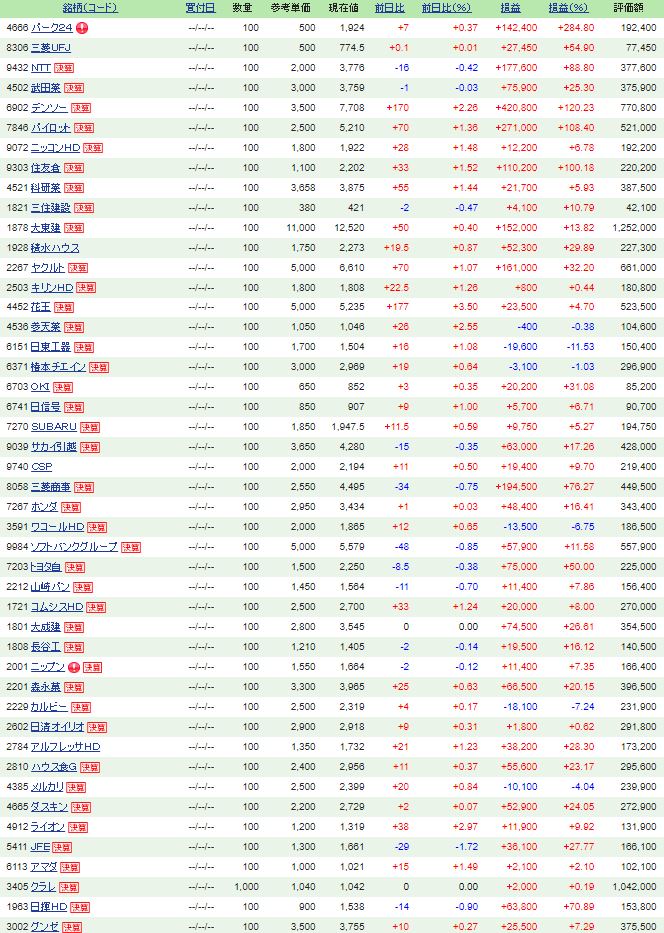

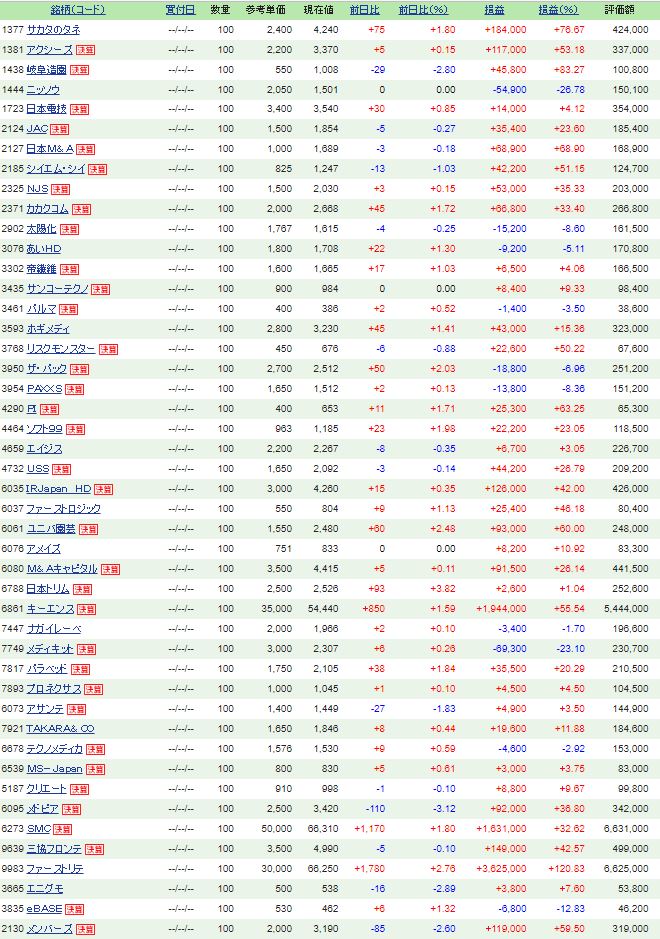

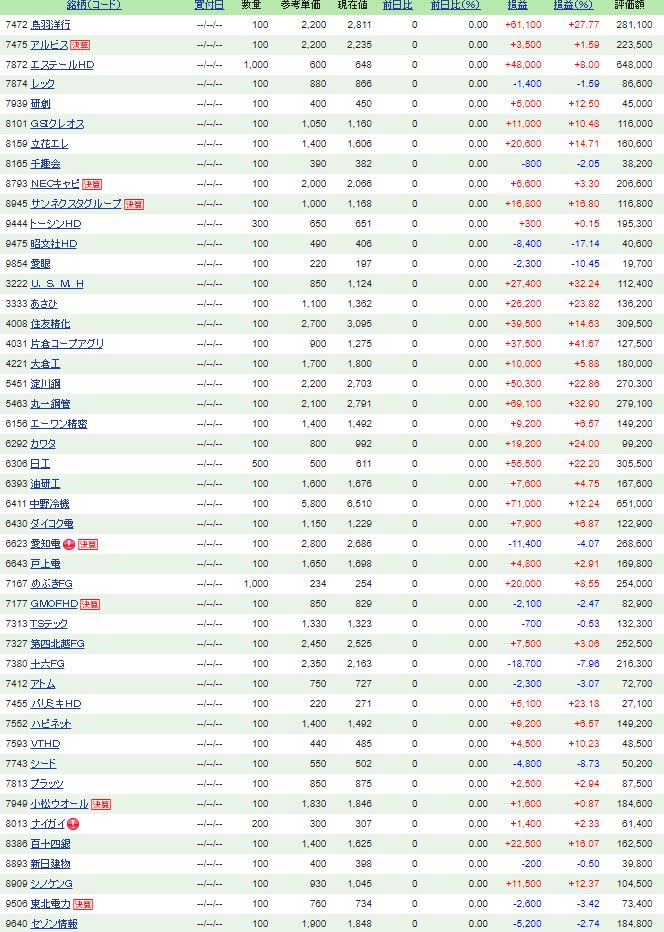

SBI証券のポートフォリオ機能を使って目標購入単価を参考価格として入れています。

バリュー株

- 今回はバリュー株の掘り下げです。

- 荒川化学工業が下がってきていますね。1000円を割り込むと配当利回り5%水準が見えてきます。

- 期末一括配当のバリオセキュアも少しずつ下がってきました。ラックの同業と見ていますが配当利回り面を考えるとこちらを仕込みたくあります。

- シンニッタンは黙ってネオモバで毎日コツ買いするのが良いでしょうね。黒字化してしっかり利益が出せているので。

大型株

- 大型株の掘り下げです。

- 日東工器は第三四半期進捗率90%ですが5年来安値水準。配当性向4割で増配期待。良い位置だと思いますね、やっぱり。配当利回りは3%程度と若干防御力が心配ですが。

- カルビーよく下がりましたね。。ここは総合利回りが低いのと指標が高いのでまだまだ高いですが…

- 日清オイリオが総合利回り4%水準で反発しましたか…。

永続的優位性を持つと考える株

ここは勉強中です。ウォーレンバフェットさんの銘柄選択術で一番刺激を受けた

- 永続的優位性を持つ事業を展開している企業

を僕なりにリストアップして並べています。

- 今回は永続的優位性のある事業を持つ銘柄の掘り下げです。

- 太陽化学が下がっています。業績は良いので追加したい水準ですね。来期予想が悪く無ければ、夏枯れ相場まで待って….待って。

- テクノメディカが欲しい水準になってきました。減配は無いと考えるともう少し下で拾えればおこめ優待と併せて総合利回り4%程度です。子口座分を仕込んでおきたくあります。

- エニグモは期待思いっきり下げて絶対有り得ないという500円の株価を指定しましたが….なんか、いきそうですね💧

2.資産株の戦略検討

- 資産株を掘り下げます。

- 昭文社や愛眼は業績が厳しいですが単元保有するには良い銘柄かと思います。潰れるような事はなく、優待は出してくれるでしょうし。

- 高配当株、新日本建物をネオモバでコツ買いするのも良さそうです。

3.資産株扱いでもいける値上がり期待株を引き続き意識

先週に引き続き、今年の値上がり期待株はこれを意識する事を心掛けています。

- インフレ

- 原油安

- 円安

- 米国金利上昇による引き締め

これは中期(3年ぐらい)単位で続くと腹を括って係る必要があるためです。この考えでいくと、値上がり期待が出来ながら、ディフェンスが強い株を捜す事になります。

何かいい銘柄が無いか、打診買いをしながら分析を進めていますが個人的には今週バリュー株分析した「エプコ」が良いのではと思っています。コンサル高配当株で配当利回り4.5%水準ですが、分析して分かったのは配当開始以降、非減配であることです。また、15年に先行投資の影響で苦しい減益になりましたが累進配当を貫いている事も信用に値するところです。

月次開示もしており足元の業績は32円配を継続できる見込みであることから、エプコは本気で仕込んでいこうと思います。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!