自働車用ホース製造で国内二輪車向けはシェア100%のニチリン(5184)の2021年度第二四半期決算分析です。

今回の決算概要をざっくり見たイメージは以下です。

- 業績は全セグメント増収増益。半導体不足影響を受けても好調なので解消されると更に上がる見込み有。

- 財務、PL面での問題は全くなし。

- コロナ禍でも2020年は期末に2000円を出す事が出来た事。

- 今期は増勢で回復傾向鮮明であり、1株利益340円を通期では叩きだす事が出来そうな事。

- 更に、過去最高配当、自社株買いも発動している事。

- 下期で通期業績の上方修正が出そうな事。

ニチリンは資産株分析記事も書いているので良かったら閲覧どうぞ。

QUOカード最大3000円! ニチリン(5184) 配当+優待利回り7.7% 【資産株お勧め70.】

1.2021年度第二四半期決算分析-ニチリン(5184)

- 2021年第二四半期決算短信を掘り下げます。

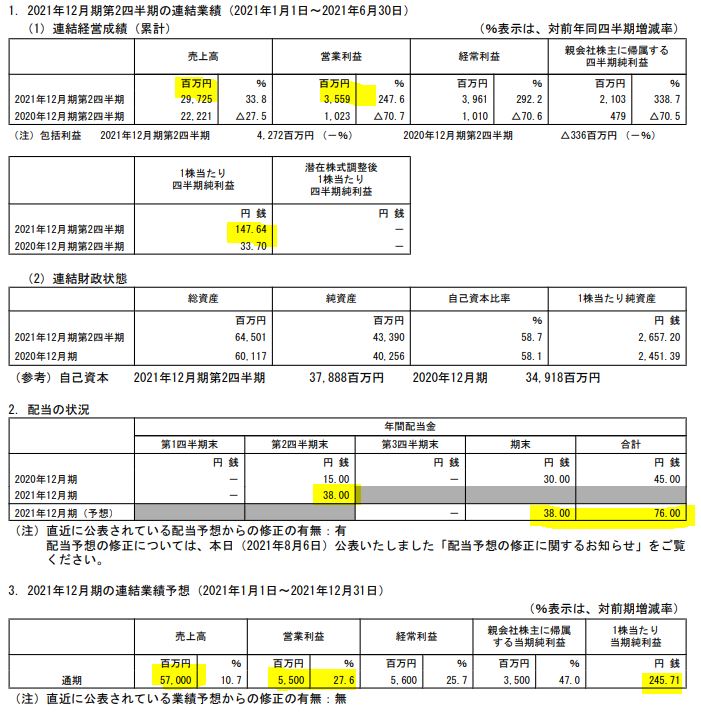

- コロナ影響で沈んだ前年同期と比べて増収増益。

- 更に、配当予想を変更し、増配です。上期下期30円ずつだったものが8円ずつ増配されて年間60円→78円になりました。

- 業績予想は据え置いています。このため、通期予想に対する進捗率は高めで下期上方修正が出そうです。

- 値上がり期待株としては良い傾向です。

- 業績回復が実力に見あったものかを見るために定性要因を見ます。

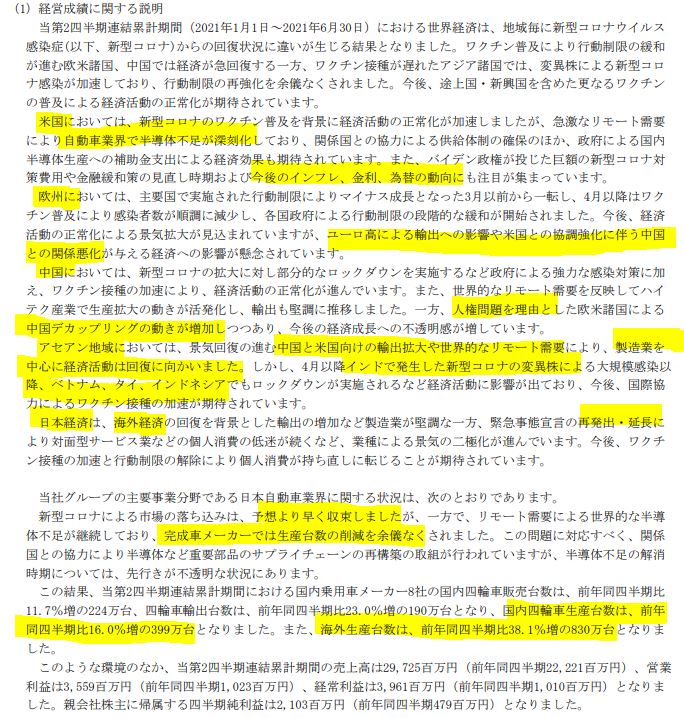

- 米国はコロナ影響回復もバイデン政権にて金利上昇やインフラ、環境関連の投資が加速する見込み。

- 欧州はユーロ高の影響が懸念。

- 中国は米国との摩擦影響でデカップリング(米国にて中国関連商品の不買い、経済との切り離しを行う動き)が拡大していくと予想

- アジアは回復したもののインド変異株の影響が懸念。

- 世界的な半導体不足による生産影響も出ている。

外部環境はまだら模様ながら総じては回復傾向ですね。

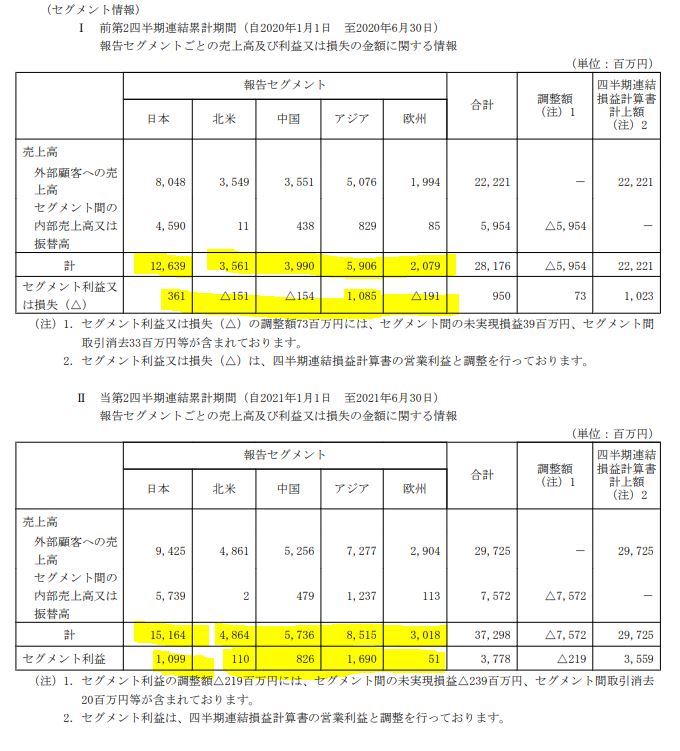

- セグメント別動向です。

- 全セグメント前年同期比増収増益で明らかに好調が伺えます。

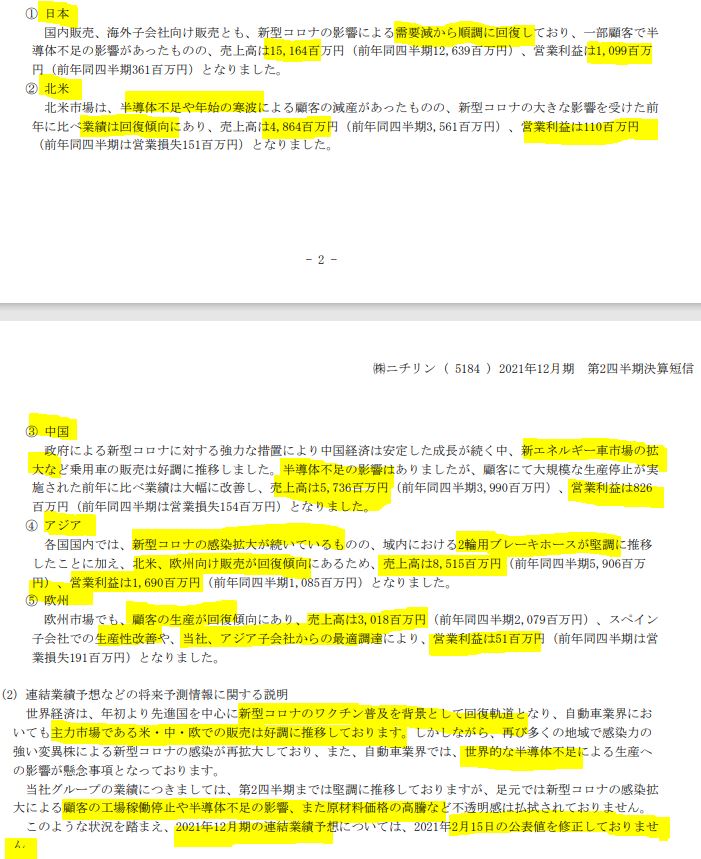

- 日本は需要回復で増収増益。半導体不足で顧客減産影響あり

- 北米も同様。半導体不足影響あり

- 中国は新エネルギー市場拡大もあり好調。半導体不足の影響あり

- アジアは感染影響継続も、北米向け生産品が好調。

- 欧州も需要回復傾向。加えて子会社の生産性改善や最適調達の内部努力有り増益。

- 半導体不足と原材料高騰が懸念。

半導体不足の解消が気になりますが一過性のものなのであまり気にしなくて良いと考えます。エネルギー市場拡大は良いですね。同社にとってはEV化は追風かもしれません。

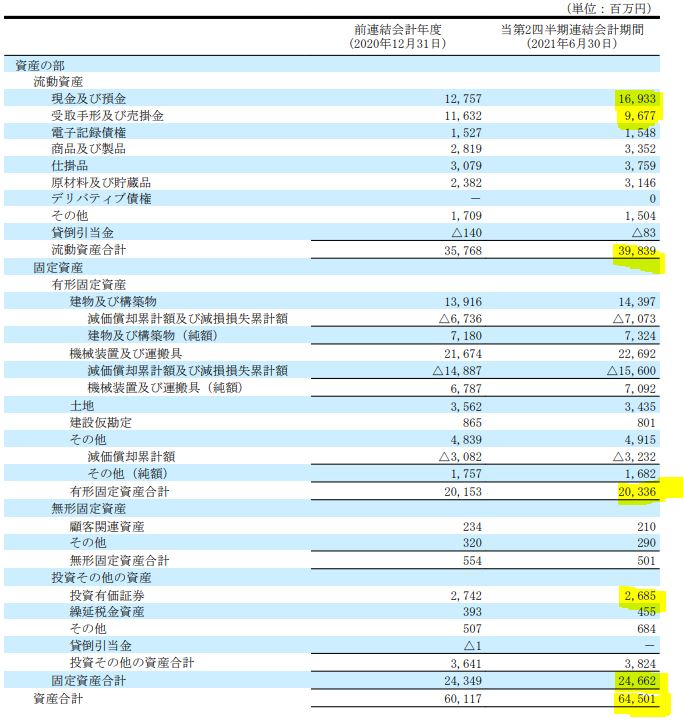

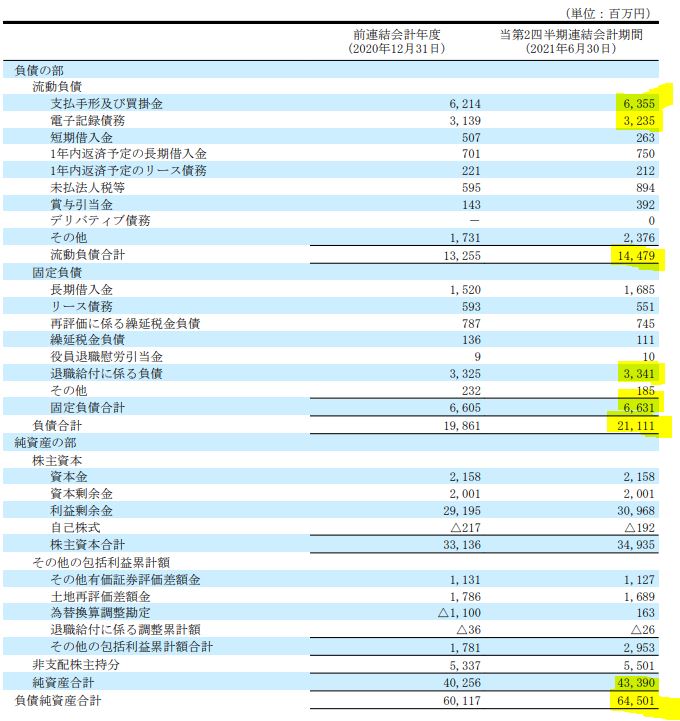

- B/Sです。

- 資産の部は現金預金と受取手形増で現金化しやすい資産が増えており資金繰りは全く問題無く良化しています。

- 負債の部です。

- 流動資産で総負債×2倍程度が完済できる程度の構成なので全く問題なしです。

- 退職給付金額が大きいですが、年齢構成上こうなる…のかもしれないですね。

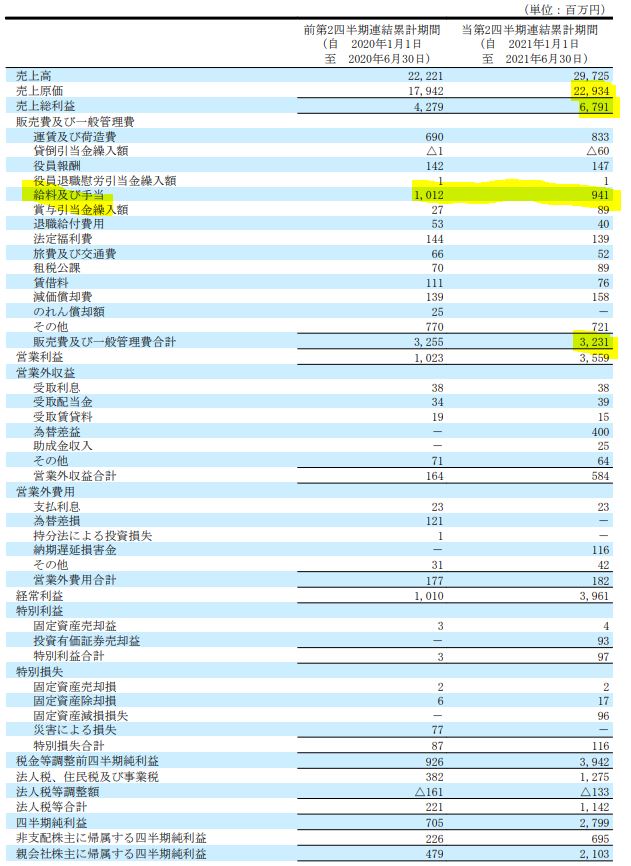

- P/Lです。

- 売上原価率が80%→77%に引き下げられており増収を上手く増益に結びつけています。

- 販管費抑制が図られており、前年同期で費用減となっており素晴らしいです。

- 給料手当が減額となっています。人への投資は大事なので無理に減ったものでなければいいですが、昨年はコロナ休業に伴う臨時手当などあったかもしれませんね。

- セグメント別業績です。

- 主力のアジア市場の利益が戻ってきました。日本も営業利益10億に乗せています

大変、安心できる決算ですね。外部・内部環境共に悪くないと見ます。

2021年第二四半期決算短信 より抜粋

IR BANK より抜粋

2.ニチリンの今後の投資戦略

- 第二四半期が第一四半期に比べ減収となっているので少し気になり四半期傾向を分析してみました。

- 過去11年中9年は第二四半期の売上は落ちる傾向のようです。19,18年と比べると若干落ち幅が大きいですがあまり気にする事はなさそうです。

- 対して第四四半期は第三四半期に比べて総じて売上が増加する傾向にあるようです。得意先の3月決算セールに向けた需要取り込みなども関係していそうですね。

ここから考えられるのは第三四半期決算では進捗率が若干穏やかになるものの、第四四半期での巻き返しが期待できるという事ですかね。

- 利益の進捗率についても調べてみました。

- 例年第二四半期では営業利益の進捗率は30~65%。

- 現在の64.71%というのは相当良い水準で、上方修正が期待できます。

1株利益は現在245円予想。経常利益39億が下期も出ると予想すると1株利益は342円ぐらいになりそうですね。ニチリンは元々PERが低く5~8倍程度で推移しており、コロナで減益下の昨今10倍程度になっています。業績がまともな状態に戻ると見てPERの高値圏は7.5~8倍程度と見ると2400~2700円ぐらいが高値圏では狙えるかもしれません。

- 増配で過去最高の配当も素晴らしいですが、自社株買い発表も素晴らしいです。

- 過去、億を超える自社株買いは1回しか出していなかったのでこれは期待できます。

- ここ5年の株価レンジを眺めて見える事として…

- 優待狙いか、12月に高値を迎える傾向がある(18年、20年)

- 夏枯れ相場で落ちる傾向がある(17年、18,19年、20年)

以上まとめると..

- 業績は全セグメント増収増益。半導体不足影響を受けても好調なので解消されると更に上がる見込み有。

- 財務、PL面での問題は全くなし。

- コロナ禍でも2020年は期末に2000円を出す事が出来た事。

- 今期は増勢で回復傾向鮮明であり、1株利益340円を通期では叩きだす事が出来そうな事。

- 更に、過去最高配当、自社株買いも発動している事。

- 下期で通期業績の上方修正が出そうな事。

これらの材料を勘案すると2021年12月末にかけて相当な上昇期待があると見ます。保守的に見て昨年の高値2000円は余裕で超えそうですが、まずはここめがけて4カ月弱前の現在に1700円前半で仕込むのは有と見ます。

IR BANK より抜粋

trading view より抜粋

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。