QUOカード最大3000円! ニチリン(5184) 配当+優待利回り7.7%

資産株投資によって10年で資産を2.5倍にした実績のある!

お勧め資産株紹介シリーズ第70弾!(過去記事一覧はこちら)

自動車用ホースの生産を手掛けるホンダ系のニチリン(5184)です。株主優待は100株保有でQUOカード最大3000円がもらえます。配当+優待利回りは7.7%(1173円前提)

株価2200円の時に知りました。営業利益率10%超えで1株益も300円台を叩き出すほどでバリュー株としては魅力を感じつつも資産株の魅力は全くありませんでした。ですが、ここまで下がって利回りが魅力的になったため保有開始です。

5184ニチリン購入の決め手は以下

- 配当+優待利回り7.7%

- 株主優待は最大QUOカード3000円(3年長期)、3年未満は1000円

- 自己資本比率50%超えで手元現金が増えてきており財務基盤は堅い

- 営業利益率10%前後で推移しており高利益率

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.ニチリン-事業概要(自動車用ホース事業)

2.ニチリン割安指標(配当+優待利回り7.7%)

株主優待(QUOカード3000円)、5年株価チャート

3.ニチリン-財務分析

4.ニチリン-業績

5.ニチリン–配当金・自社株買い

6.ニチリン-魅力とリスク

1.ニチリン-事業概要(自動車用ホース事業)

ニチリンの会社概要です。

- 会社名:株式会社ニチリン(NICHIRIN)

- 1914年創業

- 東京証券取引所二部上場

- 事業内容:自動車用、住宅用各種ホース製造販売

会社概要より抜粋

ホース一筋です。

事業概要

- パワステ、エンジンオイル周り、油圧サスペンション、油圧ブレーキ用、各種自動車の見えない部分のホースを製造しています

- 各種ホース生産の差別的技術要素は…ちょっと見いだせません

- 各種製品ページを見ると、自動車用・二輪車用・住宅設備関連用のホースを主に作っている事が分かります

- 二輪車用のブレーキホースは国内生産シェア100%を確保

- ひとつひとつの製品を見ると当社のこだわりが垣間見えます

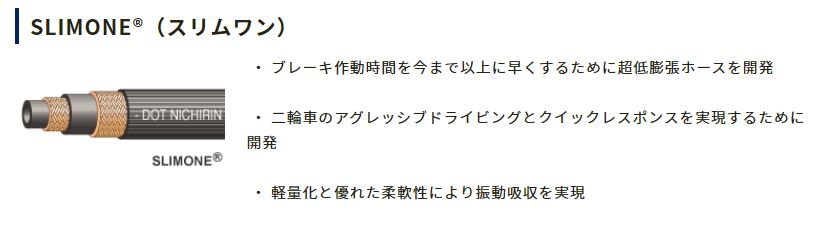

- 例えばこれは、二輪車用途のホースですが、以下のように特徴ある製品を作っています

超低調膨張ホース:ブレーキ作動時短用途

軽量化

柔軟性に富む - 他に耐防錆や耐環境用途などあります。こういう細かい部分の配慮が行き届いた製品作りが同社の強みではないかと推測します

製品情報より抜粋

セグメント別情報

2019年3月期の決算短信情報を用いて分析します。

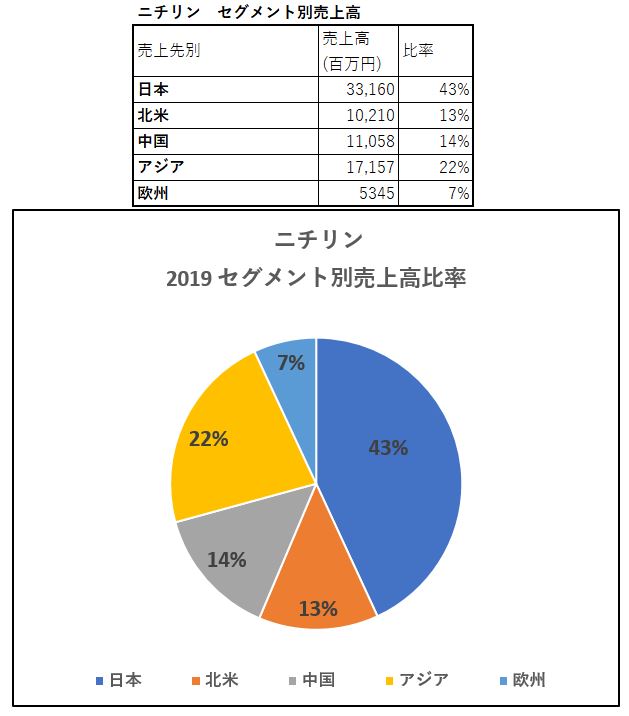

セグメント別売上高

- メーカーは国内生産回帰が一定進んだのでしょうか?

- 日本の売上高が圧倒的に高いですね。過去10年以上の推移を追うと何か見えてくるかもしれません

- 次いで多いのがアジア、中国・北米と続きます。アジアが今後の伸びしろですね

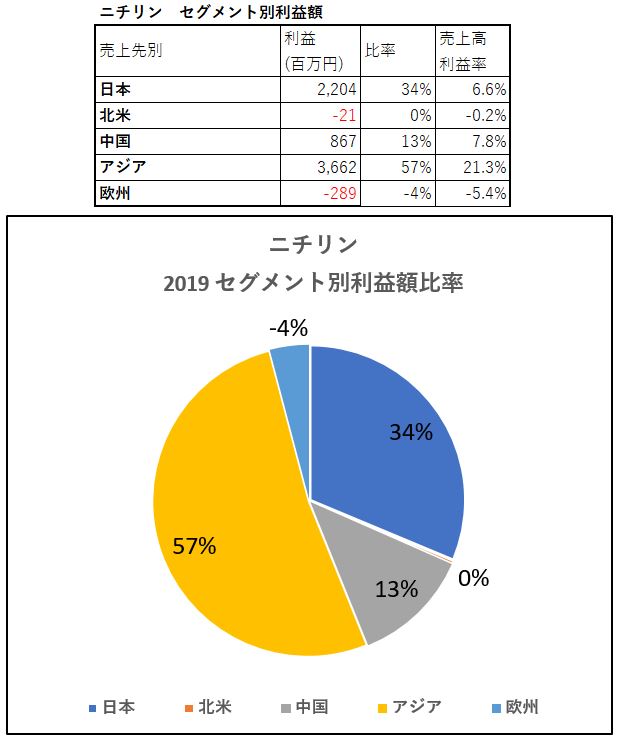

セグメント別利益高

- セグメント別利益高の推移を見ると状況が一変しています

- 日本市場は安定した利益を得られているようです(昨年も同額程度を計上)

- アジアの利益けん引が圧倒的ですね

- 欧州や北米からは撤退した方が良いかもしれません

- 昨年から営業利益が減益となっていますが要因は中国、北米、欧州の落ち込みですね

- 主力のアジアはさほど落ちていない(利益率は落ちたが売上は伸びている)ので数年はこの好業績が続くのでは?と思います

2019年12月期決算短信より抜粋

2.ニチリン割安指標

(配当+優待利回り7.7%)

株主優待(QUOカード3000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

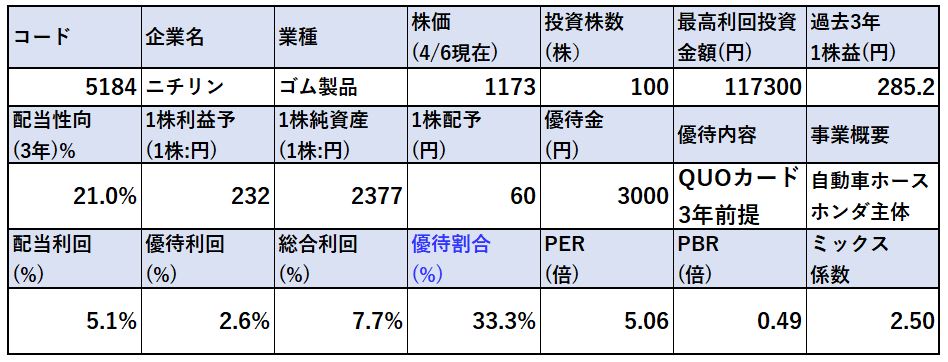

ニチリンの各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 収益バリュー(PER5.06倍)であり資産バリュー(PBR0.49倍)ですね。コロナショックが去れば1800円台回復も狙えるかもしれません

- 配当は年々増配してきています。アジアの好調背景が続くとみているからでしょうか。配当性向も30%以下なので無理はありません。持続できるでしょう。

株主優待(QUOカード3000円)

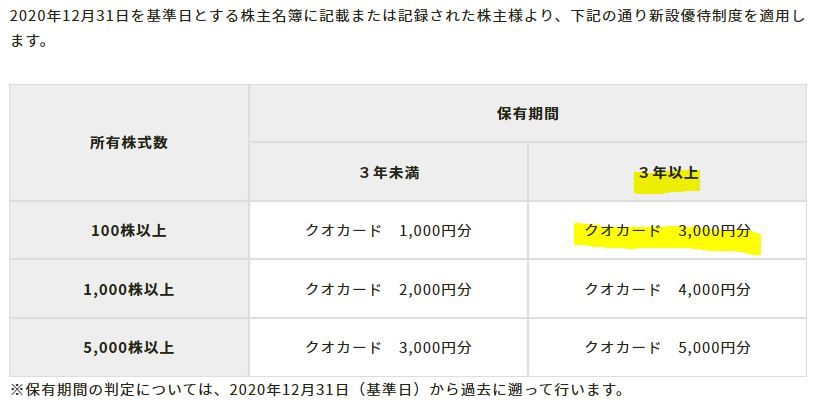

ニチリンの株主優待は金券クオカードです。

- 12月31日

この期日に100株以上保有している必要があります。

- 100株:3年未満1000円、3年以上3000円

- 1000株:3年未満2000円、3年以上4000円

- 5000株:3年未満3000円、3年以上5000円

となっています。100株保有が一番利回りが高いですね。

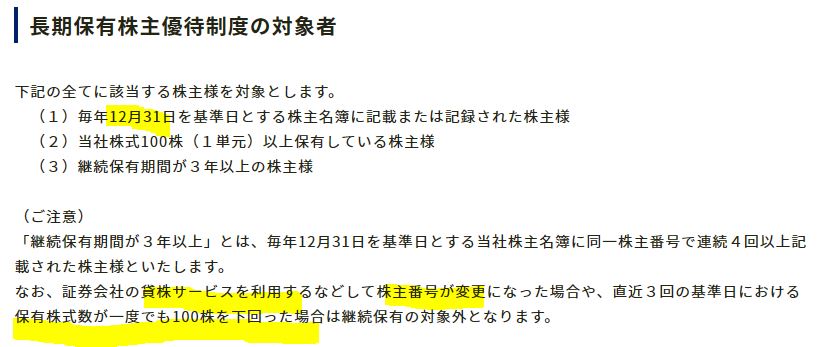

長期保有制度利用の注意(貸株利用や単元未満所有の危険性)

- 株主番号が変わる(貸株サービス利用すると変わる可能性があります)

- 12月31日時点で100株を下回った場合

は長期保有特典が無くなってしまうので注意が必要です。

株主優待より抜粋

ニチリン5年株価チャート

- 高値は3000円を越えています。アジア市場が好調で営業利益が80億超えのおそらく過去最高益を出した時ですね。株価が適正水準に見直された買いだと思います

- ですが、その後微減益、減益予想を出して株価は失速。19年の軽い暴落時には1200円台になりました、その後2000円回復しましたが、コロナショックで1200円切れとなっています。

- 高値から1/3近くになっています。2016年水準ですね。もう少し押すかもしれませんがここで買うのは堅いとみて参戦です。

tradingview よりチャート転載

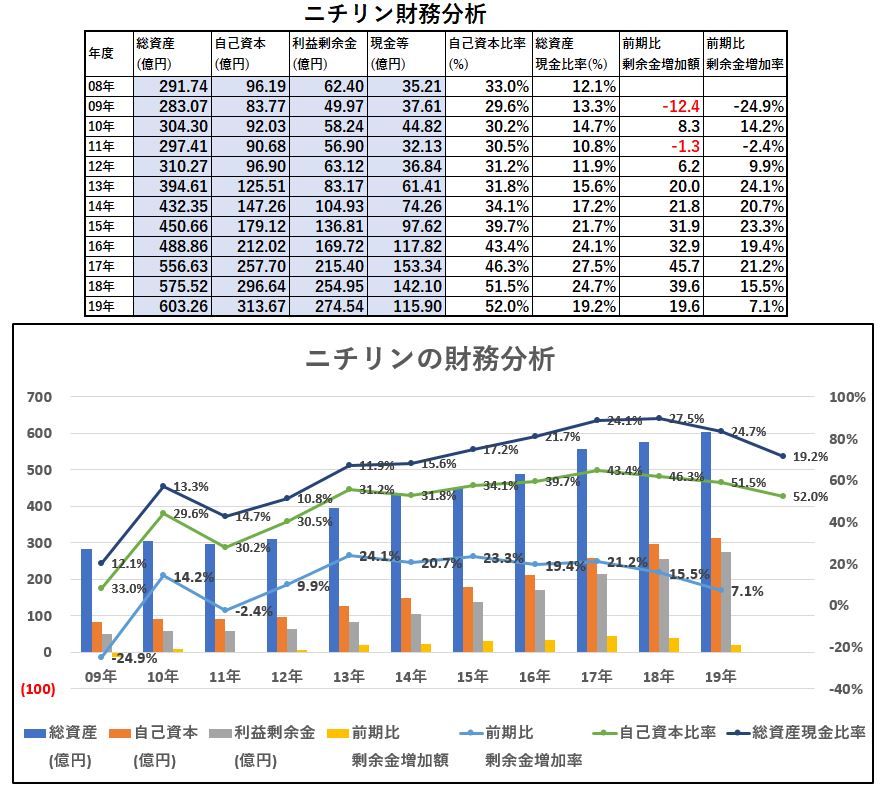

3.ニチリン-財務分析

ニチリンが配当+優待利回り7.7%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

ニチリンの財務分析

- これは見ていて安心できる財務推移ですね。

- 利益剰余金は順調に伸びていますし手元のキャッシュ、現金等も伸びています。現金等は18年から低下傾向ですが08年と比較して売上高が2倍に対して、現金等が3倍になっているので資金繰りの面では08年持よりも余裕があると思います

- 自己資本比率も順調に増加しており50%超えとなり安心領域です。

配当+優待利回り7.7%。特に60円配当は維持できると見ます。長期的に。

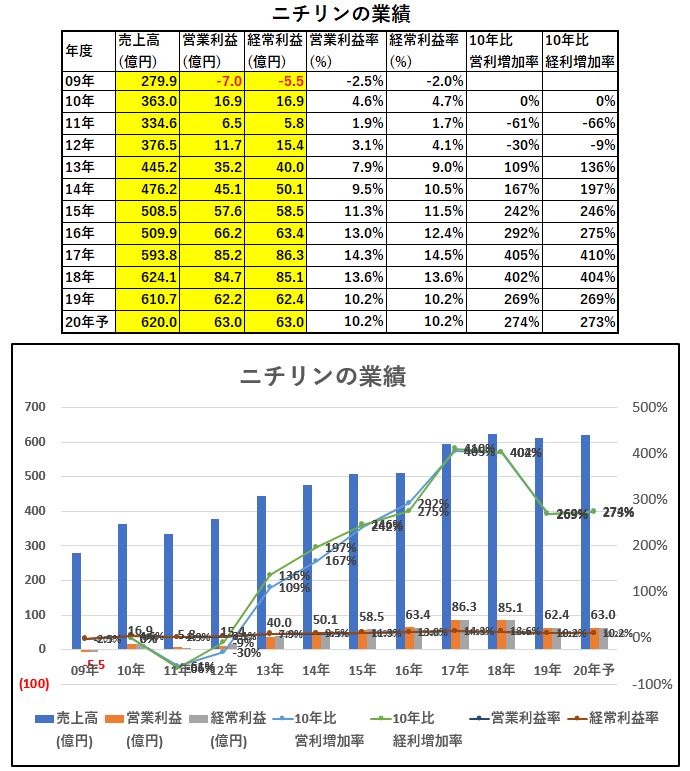

4.ニチリン-業績

ニチリンの配当+優待利回り9.7%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

ニチリンの業績

- 業績も順調に伸びていますね。直近では営業利益率10%超えです。来期は減益予想ながら営業利益率10%程度は確保

- 主力のアジア市場はいきなり失速するような市場ではないため暫くは好調状態が続きそうです。

- コロナショックが終わった後は暫く現在の業績が続くのでは?と思います。

配当+優待利回り7.7%は維持できるとみます

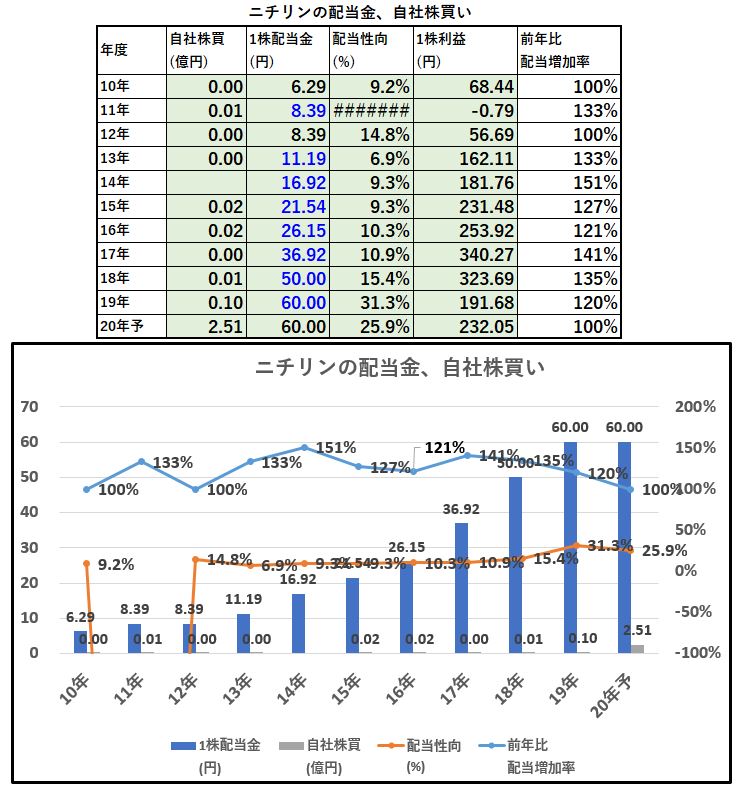

5.ニチリン-

配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

ニチリンの配当金・自社株買い

- 好調な業績を背景に順調に増配していますね。

- 来期は配当据え置きです

- 配当性向30%以下なので維持は

配当+優待利回り7.7%は維持できると見ます。

6.ニチリン–魅力とリスク

ニチリンの魅力

- 配当+優待利回り7.7%

- 株主優待は最大QUOカード3000円(3年長期)、3年未満は1000円

- 自己資本比率50%超えで手元現金が増えてきており財務基盤は堅い

- 営業利益率10%前後で推移しており高利益率

- 二輪車用ブレーキホースは国内シェア約100%と利益安定

- アジア市場の伸びしろがまだありそう。高収益。

ニチリンのリスク

- ホース事業の同業との差別化要素がいまいち見えない

- アジア市場は将来的には飽和を迎えていくし利益率も下がっていく。その次の打開策を長期的には持っておかないと厳しい。

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

【QUOカード】の株主優待に興味のある方はこちらの記事もどうぞ

9385 ショーエイコーポレーション 長期保有特典無し! 株主優待はQUOカード2000円! 配当+優待利回り4.7%

【株主優待】QUOカード2000円! 7万円台で買える 8772 アサックス 配当+優待利回り4.9%