1.5倍~ダブルバガーを狙うバリュー株分析第29弾!(過去記事一覧はこちら)

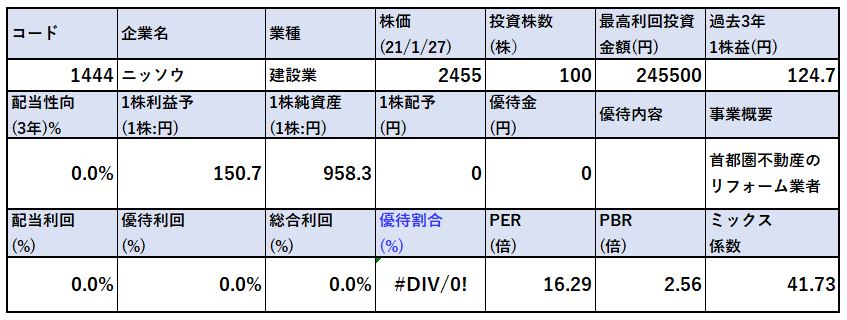

中小不動産業者を対顧客として賃貸物件の原状回復・リノベーション・ハウスクリーニング事業を主で行っているニッソウ(1444)です。PER16.29倍、PBR2.56倍です。(株価2455円、1株益150.7円、1株純資産958.3円前提)

2020年新規に名古屋セントレックス市場に上場した新興銘柄です。無配ですが、好財務です。3期連続増収増益中。ニッソウ自体は首都圏に店舗を構えて営業マンが施工見積から確認、引き渡しまでワンストップで行う形態。将来のストックビジネスとして、全国各地の工務店とネットワークを繋ぎ、定期的な不動産顧客を紹介する事で紹介料をもらう事も始めています。

業容拡大のために人材活用も積極展開している今後の成長が期待できる勢いのある企業です。社長が筆頭株主のオーナー企業であり、求心力がありそうです。

ニッソウの魅力は以下!

- 大企業が入り込めない、賃貸不動産の原状回復・リノベーション等独自の事業を展開して業績を伸ばしている事

- PER16.29倍、PBR2.56倍と成長性を考えると程よい株価

- 高値3500円から2000円前半に下落し、2200~2400円で値ごろ感有

- 業績は安定して伸びておりコロナ禍でも増収で受注獲得中。(店舗拡大、業容拡大のための人材採用で営業は減益)

- 営業利益率7%前後

- オーナーが75%も株式を保有しており浮動株が少なく事業が好調になれば大幅な株価上昇が期待できる

バリュー株は下記の要素を重視して選定しています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(建設業)

どのような事業で収益を挙げているのかをセグメント分析で掘り下げ、直近の決算内容で業績動向を掘り下げます。

会社概要

- 株式会社ニッソウ

- 名古屋証券取引所セントレックス上場

- 1988年設立

- 事業概要

不動産物件のリフォーム

同社は小規模の不動産業者(従業員数名単位)を相手に、原状回復・修繕工事を30年に渡り、2000社の不動産会社と取引を行っています。小ロット短納期な仕事で、数千円単位の工事や孤独死された方の部屋リフォーム等、泥臭い仕事も請け負っているそうです。

規模が小さく短納期、薄利多売。年間工事件数は1万件以上。業界では大手が参入できず請け負う会社も中小企業であることが多い。営業担当は施工プロ一歩手前の実力を持つ事でその場で即決判断できるノウハウを持つそうです。全国展開、首都圏では直営店増加中です。

社長さんが異例の経歴です。高校中退でナイトクラブでピアノを22歳まで弾いておられたそうです。その時、いつかお客さん側になりたいと思って色々と業種を考えた上で現在の不動産の原状回復事業を考えられたそうです。どんな小さな案件でもその場で概算見積を提供し仕事はスピーディーなのが同社の売り。真面目で実直。でも堅苦しくなく柔和。齢60近い年齢ですが海外、2部、1部上場も視野に入れておられるとの事。(oneスタイルの動画より)

ニッソウという社名の由来は、日本で一番有名な改装工事会社になりたくて、日本の「ニチ」と改装の「ソウ」を付けたとのこと。まるで少年のような澄んだ想いで付けられた名前です。

会社概要 代表あいさつ oneスタイル 東京プロマーケットIPOより抜粋

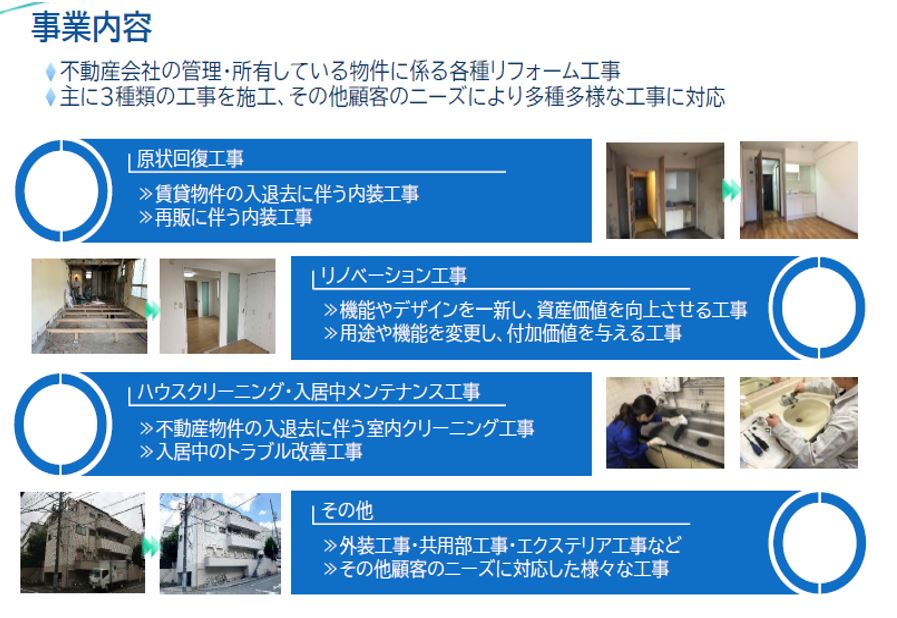

セグメント分析

- 1枚の資料で業務概要が理解できるコンパクトな組織体制です。

- 単独セグメントですが、大きく3つに分かれています。

- 賃貸者の入れ替えに伴う物件の内装工事を請け負う原状回復工事

- 空室対策、家賃アップを狙うため、不動産業者への提案型の事業である「リノベーション工事」

- 物件の入退去に伴う室内クリーニング工事や日々のメンテナンス工事。

- その他として今後の業務拡大領域として外装工事や物件同士の共用部分の工事等

- これは同社の特徴のひとつです。

- リフォームプロの営業担当が、見積もり・手配・工事進行管理・引き渡し・事後処理までを1担当が全てワンストップで請け負う形。

- よく、不動産物件を借りる時に入れ替わり立ち代わり担当が変わりますがそのたびに情報の伝達が行われておらず萎えます。それが無いのは素晴らしい。ですが、社員育成が大変かと思います。

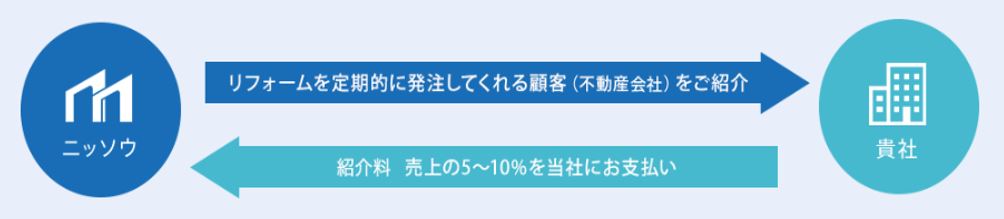

- これも特徴のひとつです。

- 施工中小業者とネットワークを持ち、ニッソウはリフォームの定期発注業者を紹介。

- 施工業者はニッソウへ紹介料として売上の5~10%を支払う仕組みです。

これは、実はストックビジネスですね。この事業への寄与度、今後の拡大が気になります。

決算分析

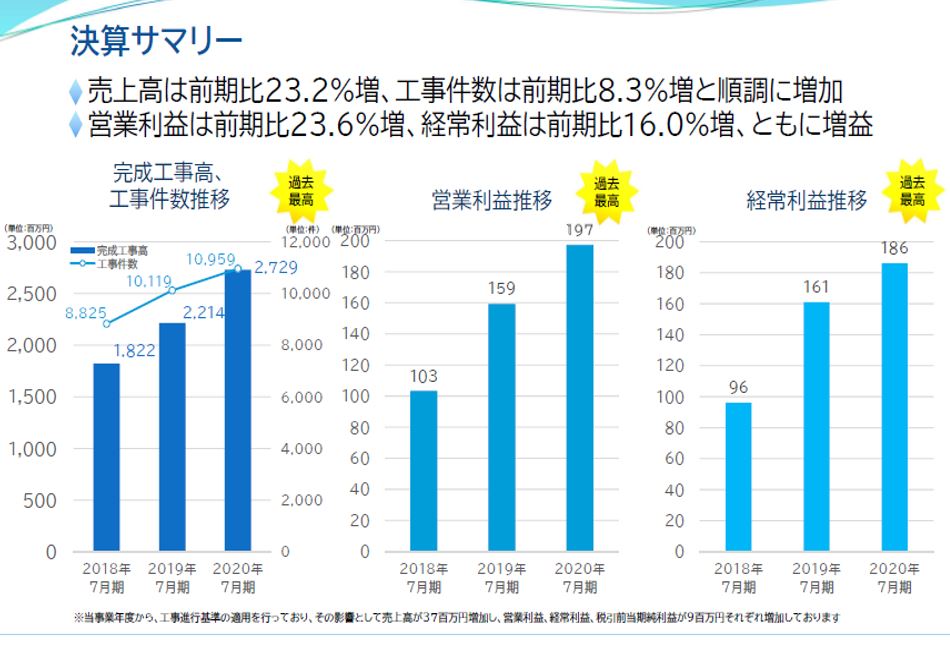

- 2020年7月期の決算説明資料と、2021年7月期第一四半期の決算短信資料を掘り下げます。

- 完成工事高・件数、営業利益、経常利益共に増加で増収増益の素晴らしい決算です。

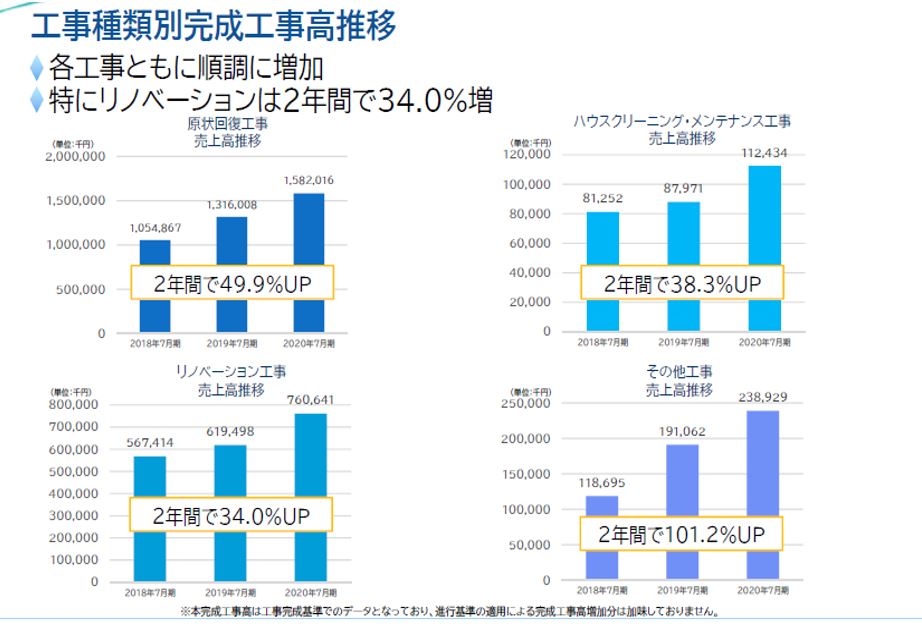

- 単独セグメントですが事業毎の売上高推移があります。

- 原状回復工事が主力事業で売上高の6割以上を占めており伸びています。2年間で49%アップとはすごいですね。

- リノベーション、ハウスクリーニングも伸びています。

- まだ小粒ですが、今後拡大を狙う位置づけである、その他工事の売上高は更に伸びています。(+101%)

- 費用の主な増減です。

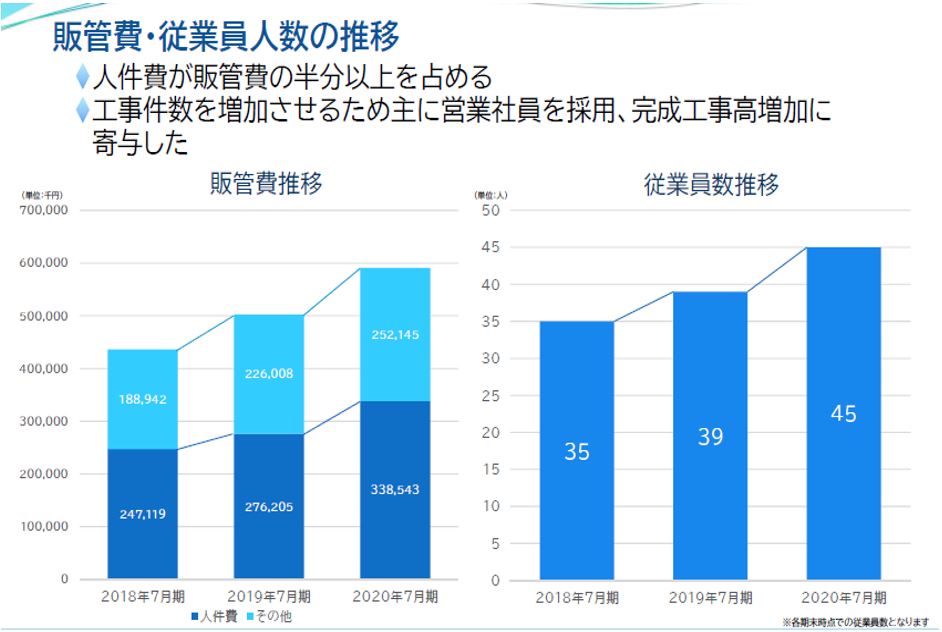

- 販管費と販管費・従業員数の推移です

- 販管費の半分を人件費が占めますが件数アップのために必要な投資です。

- 業界的に人が集まりにくいのかと思いますがよく増やしました。素晴らしい。

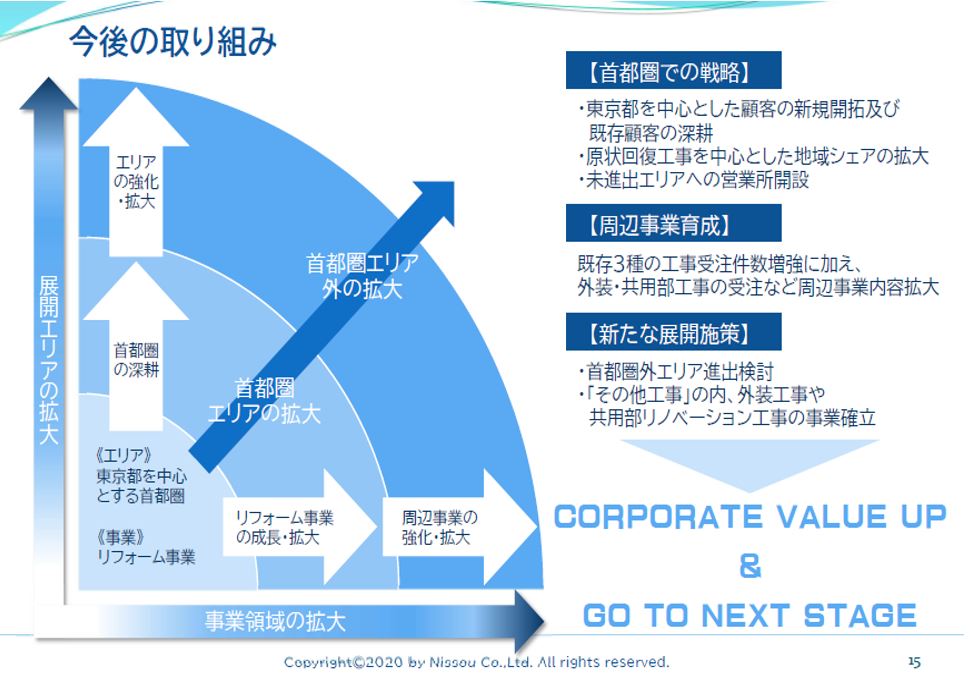

- 今後の展開計画です。

- 首都圏内のエリア拡大と深耕。首都圏外へも展開。

- 新規事業獲得として、外装・共用部工事の受注等、既存事業の滲み出し領域の拡大を狙う。(その他事業の部分ですね。)

- 分かり易くていいです。

- 来期も増収増益予想です。

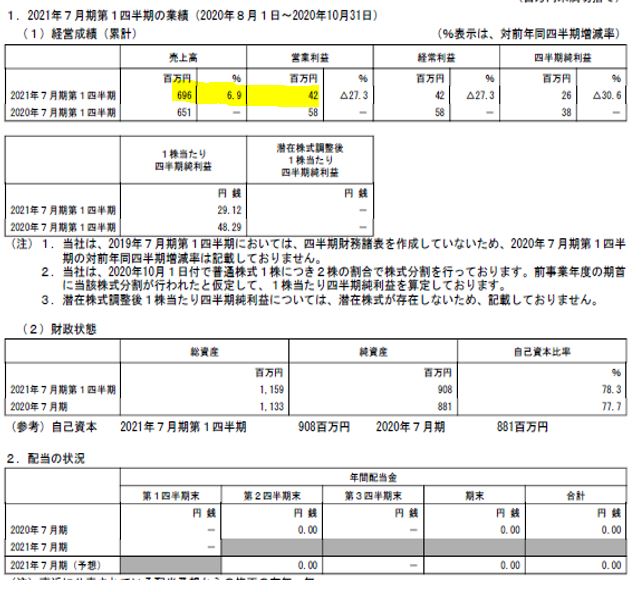

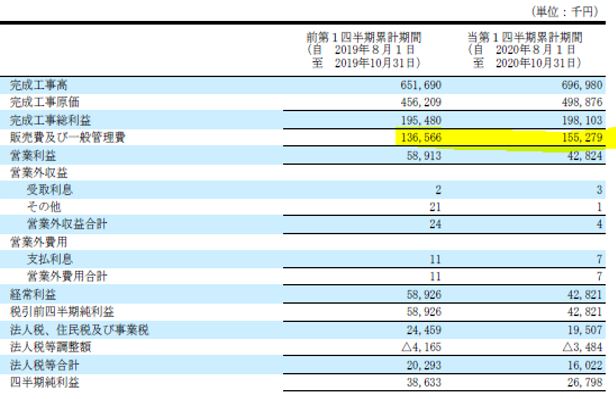

- 続いて第一四半期決算短信を掘り下げます。

- 前年同期比増収減益です。これが嫌気されて株価は急落したようです。(分割と併せて)

- 減益要因はおそらく、千葉営業所の設置と採用活動のための先行投資ですね。

- 成長戦略にも書いてあったので全く問題ないとみます。むしろもっと下げたら増やす姿勢です

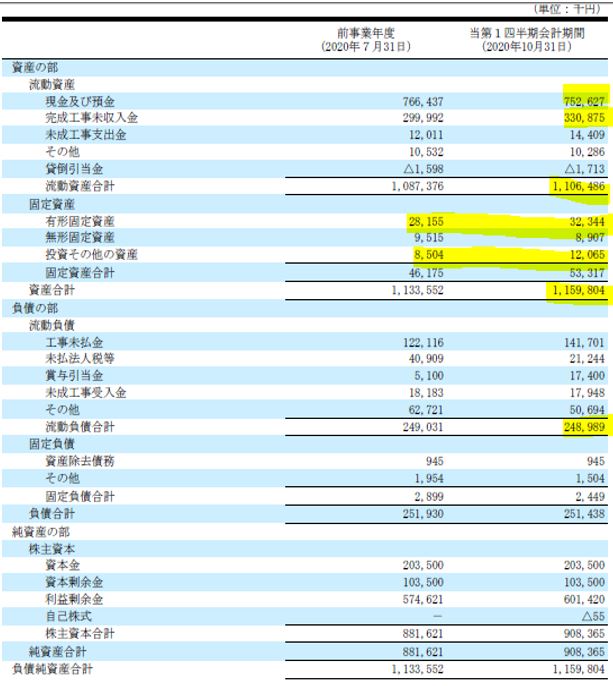

- B/Sです。

- シンプルで分かりやすい….。

- 現金預金豊富でこれだけで総負債が3回分賄えますね。

- 鉄壁の財務です。

- 固定資産が増えていますが、これが千葉営業所の設置かな?と思います。

- P/Lです。

- 売上高完成工事原価率は70%→71%と僅かに増加です。

- 販売費および一般管理販売費が2000万ほど増えていますがこれが採用活動のためでしょう。良いんですここで金使って。

- これを抑制すれば実質営業利益増益でしょう。でも拡大期なので金を使う時です。順調ですね。

2020年7月期 決算説明資料 より抜粋

2.各種指標

(PER倍16.29、PBR2.56倍)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 無配なので配当利回りはゼロです。

- 新興企業なのでPER,PBRは期待値が高いため高めです。

- 建設株としてはこの指標は割高に見えます。事業拡大でどれだけ将来の指標が良化していくかを見極める筋の良さが求められます。

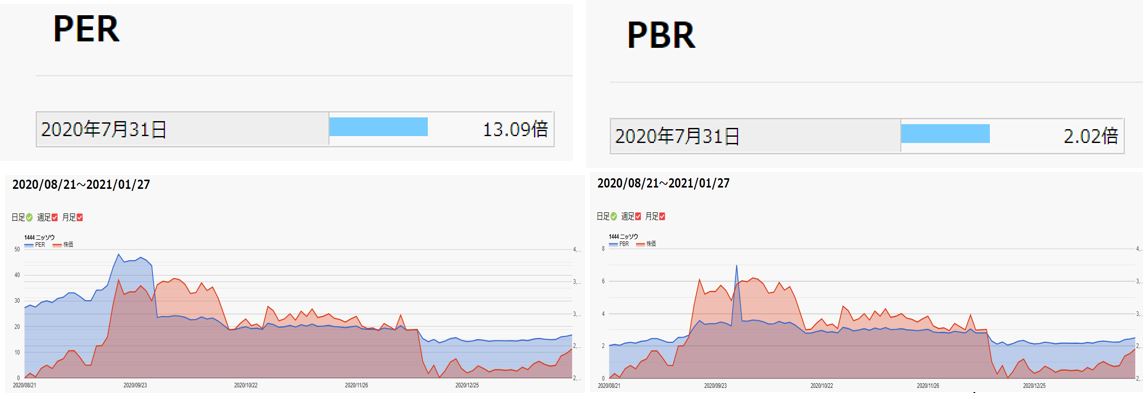

期末PER/PBR推移

- 期末が1回しかないため比較が難しいです

- 上場直後からは2倍程度の株価になっています。

- 2020年10月に株価がピークを迎え分割。ここから2000円まで第一四半期決算短信の減益を見て急落。値ごろ感ある状態になっていますね。

株主優待(なし)

ニッソウの株主優待はありません。

5年株価チャート

名古屋セントレックス市場なのでtradingviewのチャートが見れませんので割愛します。期末PER/PBRのチャートで概要を確認できます。

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

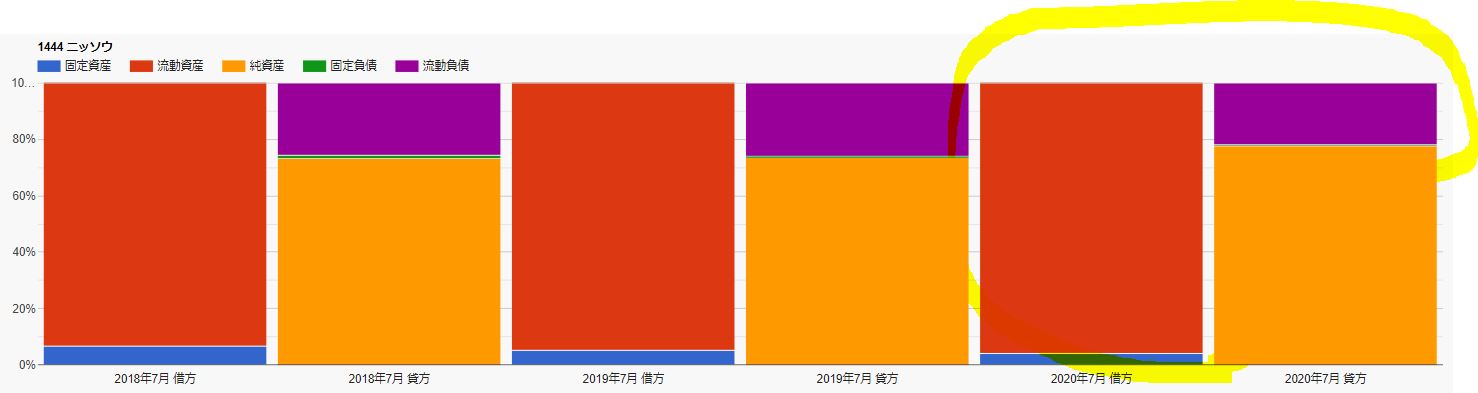

財務分析

- 上場間もないのでここも浅いですね。

- 現金等が急激に伸びているのは上場による増資の影響でしょう。

- 株主資本も同じタイミングで伸びています。

- 有利子負債ゼロです。

- 財務チャートです。

- 流動資産で総負債を余裕で賄えるので鉄壁の財務です。

- 内訳も現金等が一番多く事業拡大のための資金も豊富。ガンガン攻めろ!ですね。

長期保有は安心できます。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 売上高は6期連続増収予想です。

- 営業利益は3期増益予想(第一四半期が減益だったので達成が難しいかもしれませんが良いです。下げれば絶好の買い場です。)

- 経常利益は6期連続増益予想です。5年間で経常利益が5倍に増えています。今期は拡大の先行投資が入るため増益スピードは落ちますが、平均経常利益が15%程度は増えていくとみると……当期純利益も…..1株も…と考えるとPEGレシオはPER÷利益成長率です。

- 仮に平均今後3年は、15%伸びると考えると…..大分割安ですね。

5.配当金、自社株買い

配当金、自社株買い

無配、自社株買い無しです

6.魅力とリスク

ニッソウの魅力とリスクを考えてみます。

魅力

- 大企業が入り込めない、賃貸不動産の原状回復・リノベーション等独自の事業を展開して業績を伸ばしている事

- PER16.29倍、PBR2.56倍と成長性を考えると程よい株価

- 高値3500円から2000円前半に下落し、2200~2400円で値ごろ感有

- 業績は安定して伸びておりコロナ禍でも増収で受注獲得中。(店舗拡大、業容拡大のための人材採用で営業は減益)

- 営業利益率7%前後

- オーナーが75%も株式を保有しており浮動株が少なく事業が好調になれば大幅な株価上昇が期待できる

リスク

- ワンマン経営なのでオーナーの姿勢次第で今後の業績は大きく左右される

- 発行済み株式数が少なく、浮動株が少ないため株価の変動が激しく精神的には疲れる(社長を信頼していないと投資するのは難しい)

- 同業他社の動向を探る必要がある(本当に中小企業のみか?)

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20181434&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0116%2F4910023230116.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()