バリュー株投資によって1.5倍~ダブルバガーを狙う!

バリュー株紹介シリーズ第50弾!(過去記事一覧はこちら)

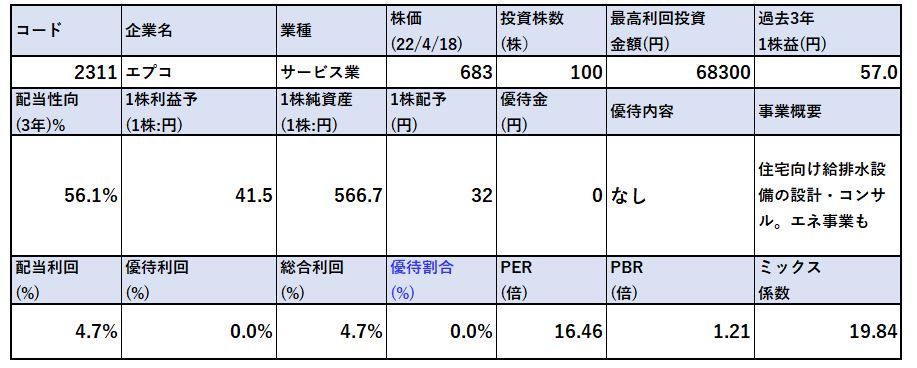

住宅給排水設備のコンサル事業を主で展開しているエプコ(2311)です。PERは16.46倍、PBRは1.21倍です。(株価683円、1株利益41.5円、1株純資産566.7円前提)

コンサル業なのでPERは高めですがPBRは過去最安値水準。株価下落基調ですが配当利回りが4.5%以上となっているのでインしています。魅力的なのが非減配であることとDOE8%の高還元姿勢であることです。

有利子負債ゼロで好財務であるため配当性向も高く設定できるため還元姿勢が豊富なのですね。

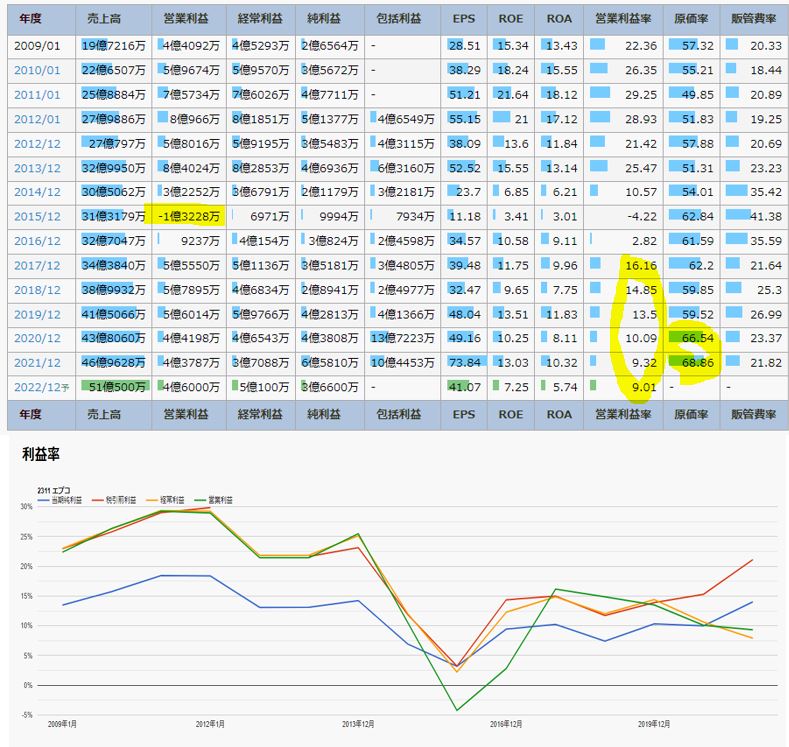

営業利益率は10~16%前後と高いですが15年の営業赤字を境に下落傾向です。ここで止まってくれるかが正念場です。

株価は最高値で2000円やコロナ後でも一時1000円を超える回復を魅せましたが現在はコロナショック水準の700円以下で落ち着いています。

エプコの魅力は以下!

- PER16.46倍、PBR1.21倍(PBR最安値水準)

- 配当利回り4.7%!で非減配銘柄!

- 有利子負債ゼロ!

- DOE8%の高還元姿勢!

- 営業利益率10%と高利益率体制

- 15年以外、営業黒字安定

- H-M、D-teckの利益柱の営業利益が比較的安定推移

バリュー株については以下をレギュラー分析・紹介していきます。

- 配当+優待利回り,割安指標,期末PER/PBR推移,チャート

- 財務分析(中長期保有できる体力はあるか?)

- 業績分析(業績安定度や成長性による中長期株価上昇期待はあるか?)

- 過去10年自社株買い、配当の推移(増配や自社株買いによる株価上昇余地はありそうか?)

- 会社、事業・セグメント概要

- 直近決算分析

- リスクと魅力

分析は以下のバリュー株ノウハウに従っています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.各種指標(PER16.46倍,PBR1.21倍) 株主優待(なし)、株価チャート

2.財務分析

3.業績

4.配当金・自社株買い

5.会社、事業・セグメント概要

6.直近決算分析

7.魅力とリスク

1.各種指標 (PER16.46倍,PBR1.21倍) 株主優待(なし)年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- コンサル関連なのでPER面は妥当な位置です。

- PBRは安定黒字で財務良化が進む構造だと考えると割安かと思います。

- エプコの最大の魅力は配当利回りにあると見ています。

- 非減配で増配傾向で還元指標の高い銘柄で配当利回り4.7%は魅力的です。この配当利回りが下値を支えており、この配当金を維持した状態で株価が20%も30%も下がる事はないと見ます。(むしろ下がるならば追加)

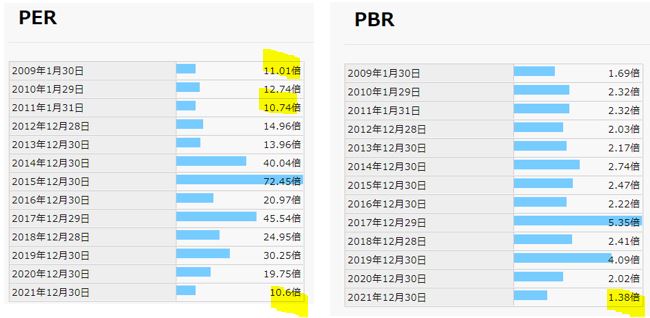

期末PER/PBR推移

過去、実績指標と比較してこの株独自の割安度を調べます。

- PERの底値は10倍前後

- PBRは現在の1.21倍が底値ですね。

- 過去PER/PBRチャート推移です。

- PER面では割高感無し、PBR面でも同様です。

- 業績が上向き基調に転じるタイミングならば株価は見直されると見ます。(1000円を再度目指しにいくか。)

株主優待(なし)

エプコに優待はありません。

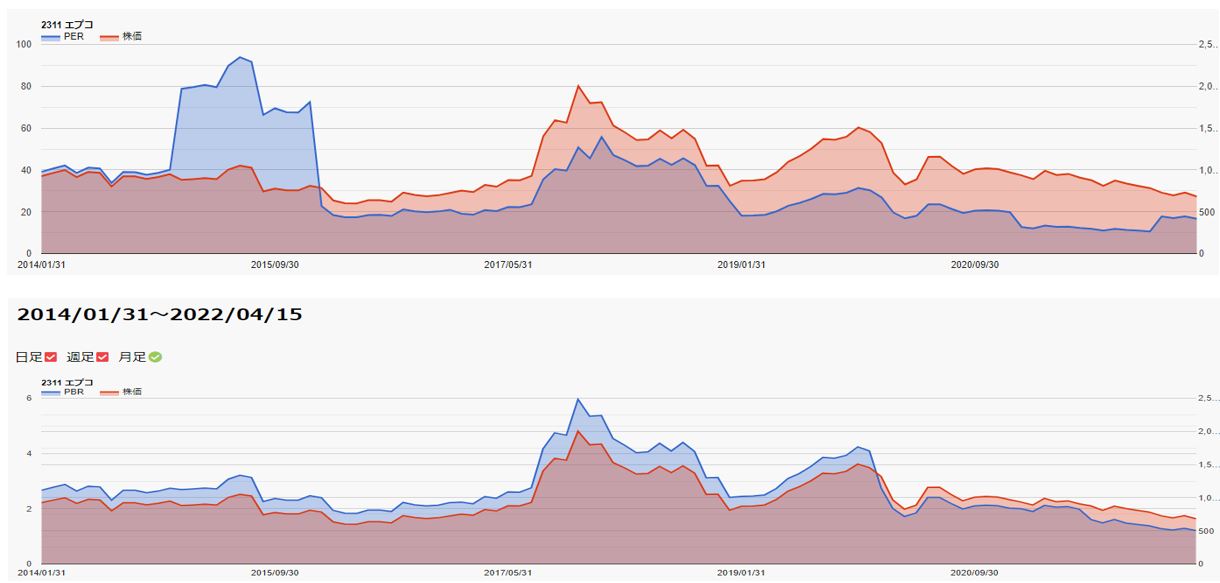

株価チャート

- 長期チャートです

- 過去現在の安値以上に株価は下がっている時はありますが増配前なので現在の32円配当金水準でここまで落ちる事はないと見ます。

- そう考えると、ここ10年ほどの安値圏である現在の位置、680円前後は手堅い位置に思います。

- 対して株価はここ3年乱高下しており、上は2000円や1200円など付けています。

- 業績が横ばいか向上傾向になれば1000円は十分狙えるのでは?と見てこの位置で闘いを挑むのはやはり堅いと見ています。

tradingview よりチャート転載

2.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。 具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。 IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

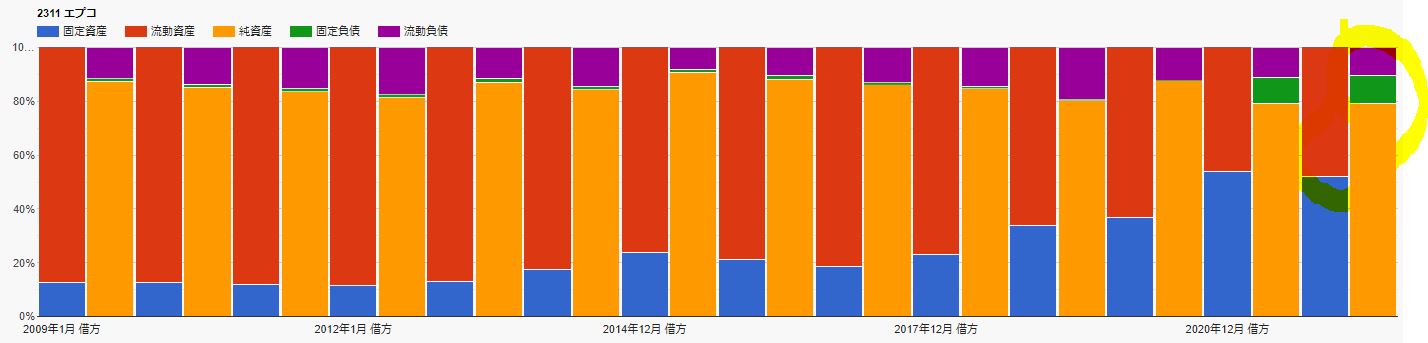

財務分析

- 純資産、株主資本利益剰余金は15年の業績悪化時は厳しいながらも以降伸びてきています。

- 現金預金は15~17億前後程度で推移。

- 有利子負債ゼロなので財務面ま問題なしです。

- 財務構成です。

- 流動資産>総負債なので好財務ですね。

- ただし、成長投資しているためか流動資産が減少し固定資産が増えてきています。赤字のシステム関連では投資が嵩むのでしょうか。

長期保有は安心できます。

3.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

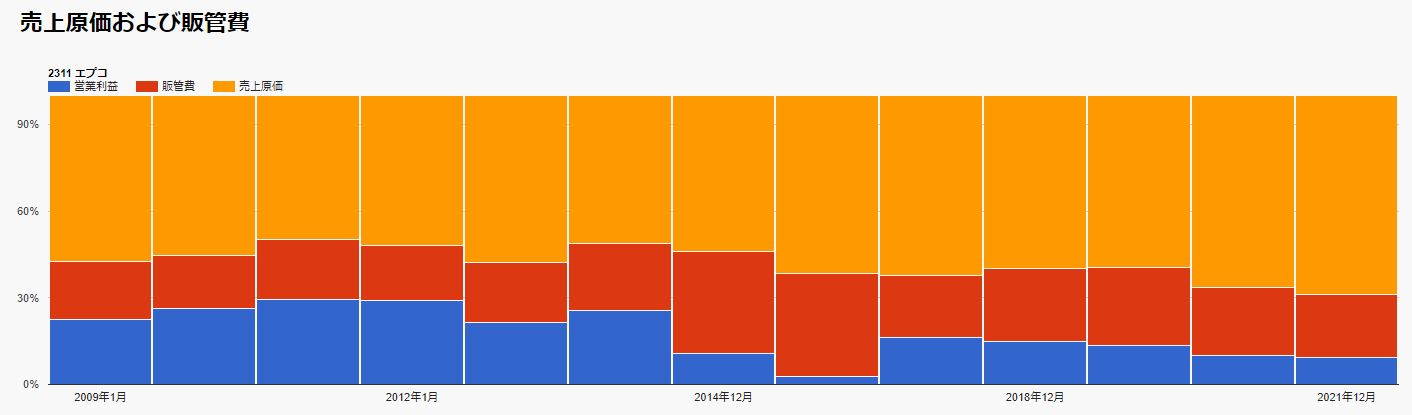

- 15年を境に業績は一変しています。

- それまでは営業利益率20%以上で素晴らしい状態でしたが15年に営業赤字を計上。

- 以降回復していますが、営業利益率は10%台に落ち込んでいます。この推移を維持向上してくれば株価の見直しも入るかもしれません。

- 売上原価率は50%台でしたが現在は68%と悪化してきています。

- ここを持ち直せるかが正念場ですね。

4.配当金、自社株買い

- 還元姿勢を見ます。

- 2009年以降非減配です。

- 15年の巨額赤字計上も配当性向245%で配当維持。

- 以降維持させながら30円、32円と増配してきています。

- 還元姿勢は豊富だと認識

あの業績、財務内容で、この非減配実績と還元姿勢が僕が買った要因です。

5.会社、事業、セグメント概要

会社概要

- 株式会社エプコ

- 1990年設立

- 東証プライム上場

事業、セグメント概要

- 主事業は3つあります。

- 建築環境ソリューションのD-TECH事業

- 地球環境ソリューションのE-Saving事業

- 生活環境ソリューションのH-M事業

- 皆、ソリューションと書いてあるのは設計コンサルならではの事業ですね。

- このほか、システム開発その他などあります。

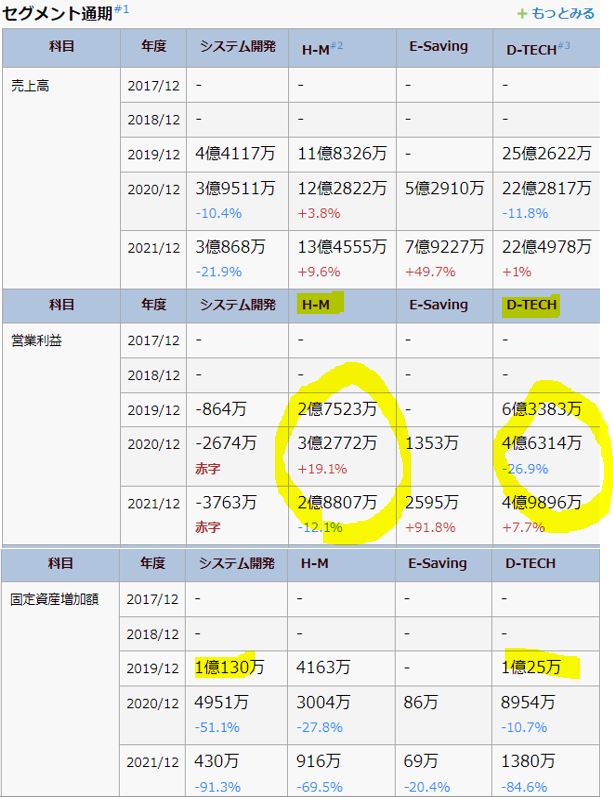

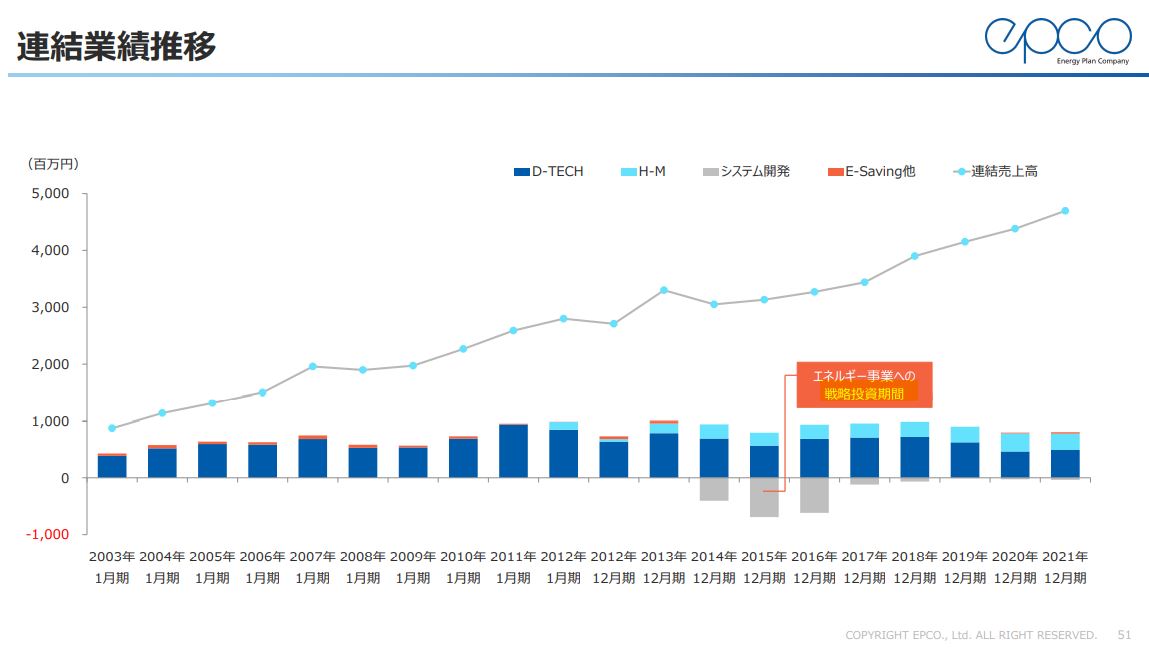

- セグメント別業績推移です。

- 主力は建築環境ソリューションのD-TECHで利益・売上の半分以上を占めます。

- 次いで生活環境ソリューションのH-M事業、E-Savingと続きます。

- D-TECHの19年からの落ち込みが激しいですが黒字は維持出来ていますね。

2021年12月本決算説明資料より抜粋

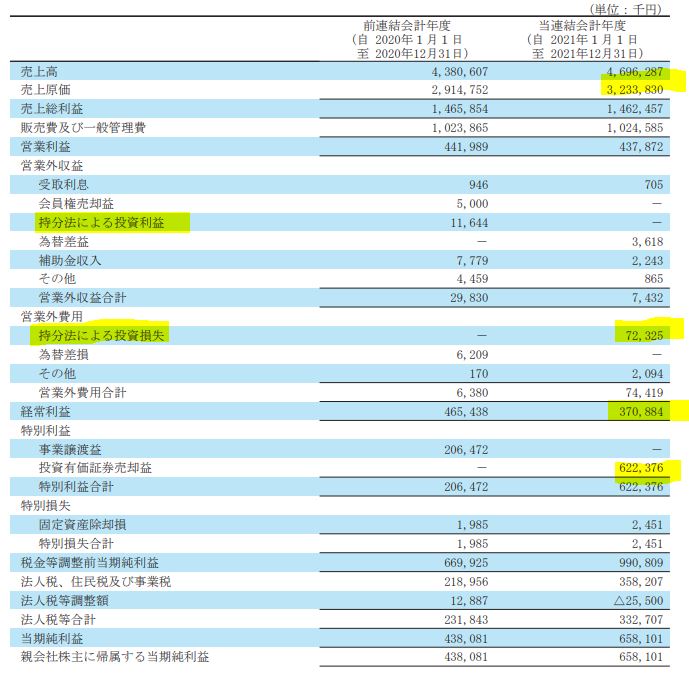

6.直近、決算分析

- 2021年決算短信を掘り下げます。

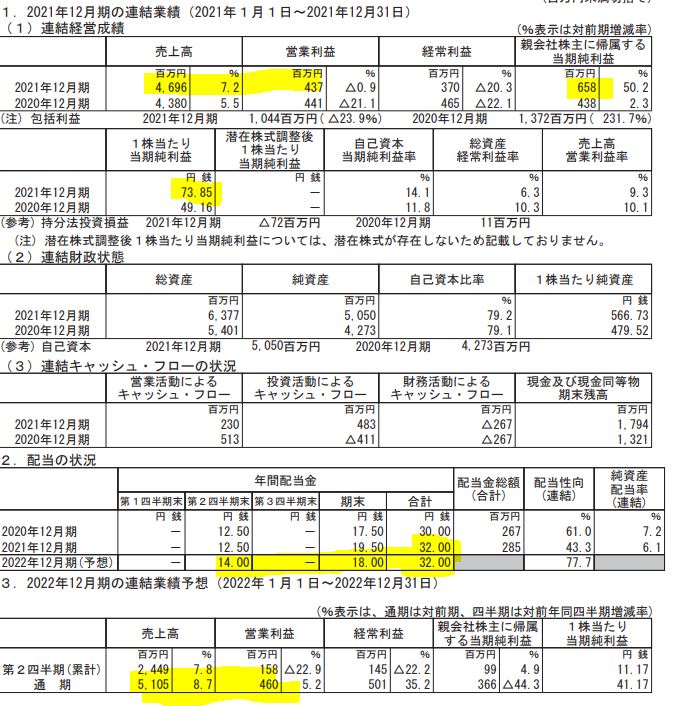

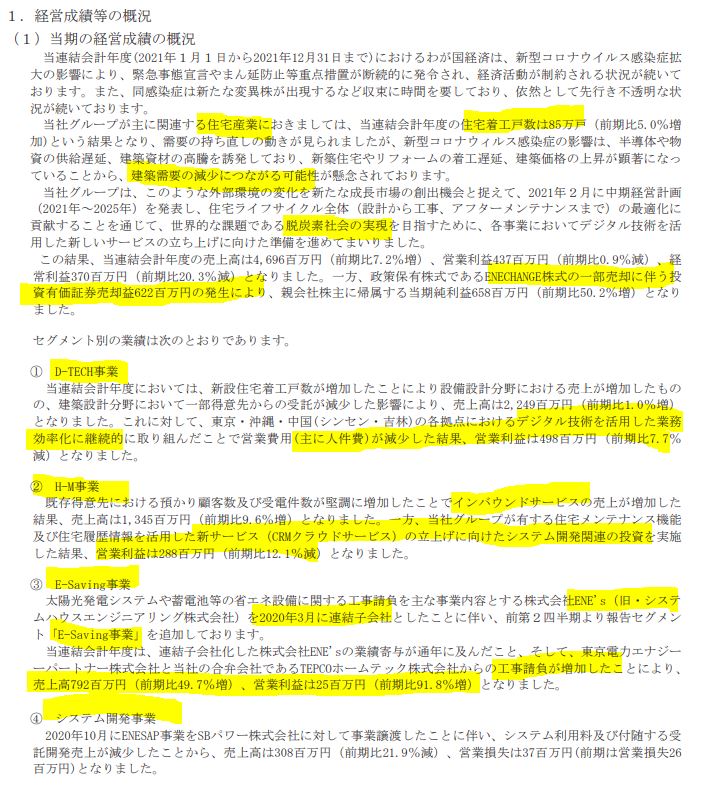

- 前年同期比増収微減益で着地。当期純利益は関係会社売却益が乗って最高益となています。

- 配当は通期32円で据え置き。来期も32円予想となっています。

- 来期は売上高50億に乗せて通期では増収増益予想です。

- 定性要因です。

- 住宅市場は着戸数85万件とコロナ影響から持ち直しの動きで増加。

- ENECHANGE株式の売却による売却益が6.2億のってきています。

- D-TECH事業は住宅戸数増で増収も建築設計分野で一部受注減で増収幅は微増、デジタル技術活用による人件費削減で営業増益。(これは今後も効きそうです。)

- H-M事業はインバウンドサービス増やCRM九ラウンド新サービス立ち上げに向けた投資を実施しているため、増収減益。先行投資ですね。

- E-Saving事業は工事請負関連の会社を子会社化。TEPCOホームテックの工事請負増加で大幅増収増益となっています。

- システム関連事業は事業譲渡で減収赤字拡大です。

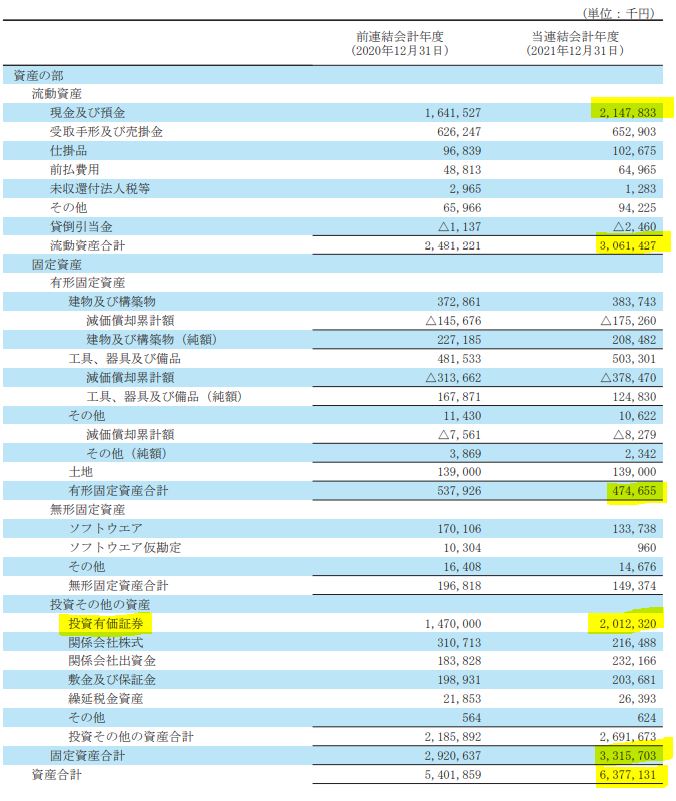

- B/S資産の部です。

- 有価証券売却益で現金預金、流動資産増加です。

- 現金預金+手形で27億。有価証券で20億。総資産の8割近くが現金化しやすい資産ですね。これは好財務。

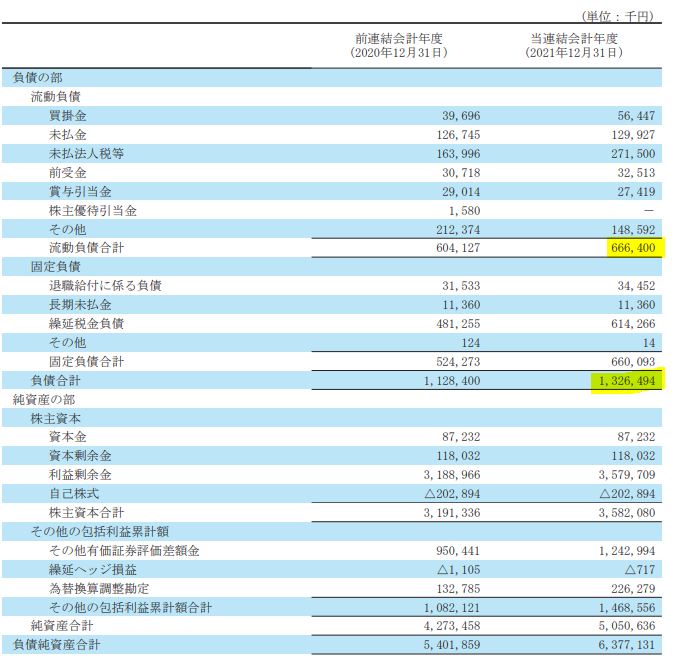

- 負債の部です。総負債13億。借入は無し。

- 全く問題ないです。

- P/Lです。

- 持分法による投資損失がデカいですが、この部分は来期業績回復を見込んでいます。(決算説明資料によると)

- 中期計画に2015年の赤字理由が書いてありました。

- 新規事業のための先行投資期であったためです。

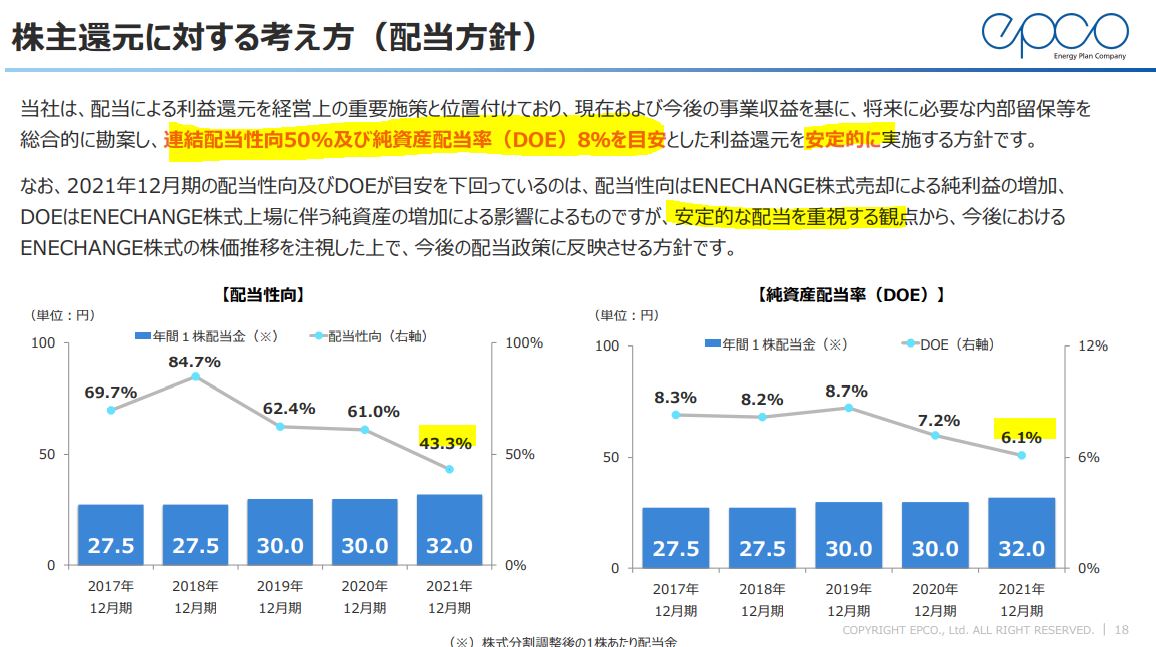

- 株主還元です。

- 連結配当性向50%及びDOE8%を目安に安定的に配当を出す方針です。

- 15年の赤字要因は先行投資。配当据え置きは事業悪化というより先行投資のためだったのですね。これは良い事を知りました。ならば、今の配当利回り4.5%というのは過去非減配であることと、先行投資期の21年度、22年度でも配当据え置きとなる事から、今買っておけば将来に渡り高配当を得られ続ける事が出来そうです。

- 決算補足資料によると脱炭素やDX、サブスクといった中長期のデジタル対応の波に乗ろうとしている事が読み取れるため期待感もあります。

これはもっと攻めてみたいですね。

2021年12月期決算短信より抜粋

7.魅力とリスク

エプコの魅力とリスクを考えてみます。

魅力

- PER16.46倍、PBR1.21倍(PBR最安値水準)

- 配当利回り4.7%!

- 有利子負債ゼロ!

- 営業利益率10%と高利益率体制

- 15年以外、営業黒字安定

- H-M、D-teckの利益柱の営業利益が比較的安定推移

- 15年の赤字は先行投資のため。そのため、配当据え置きも出来たのかと推測できる

- 総資産の8割が現金化しやすい資産で好財務

- 連結配当性向50%、DOE8%の安定配当方針

- 2004年配当開始以降、17年非減配!

リスク

- 先行投資の見出しが多いが、想定以上の投資となり利益圧迫するリスクはあるかも

- 投資有価証券が多く、持ち分法投資損失もある事から関係会社の影響も考慮する必要がある

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他のバリュー株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!