バリュー株投資によって1.5倍~ダブルバガーを狙う!

バリュー株紹介シリーズ第44弾-②!(過去記事一覧はこちら)

ポイ活サイトモッピーを運営し持分適用に暗号資産交換所を持つセレス(3696)です。

セレスの事業面での魅力は以下!

- 主力のモバイルサービス事業大半セグメントで大幅増収増益

- フィナンシャルサービス事業も黒字化し収益貢献目処が立ってきた

- 持分法適用会社のビットバンクによる経常利益の引上げが半端ない

- 第二四半期のモバイルサービス事業の粗利益率悪化はポイント交換の期ズレタイミングの影響で第三四半期第四四半期で大きなブレーキがかかるとは考えにくい

→更なる上方修正の可能性は相当高いか?

指標面の分析は以下です。

https://ie36ken.com/category/value-stock/3696-1

バリュー株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,期末PER/PBR推移,チャート

- 財務分析(中長期保有できる体力はあるか?)

- 業績分析(業績安定度や成長性による中長期株価上昇期待はあるか?)

- 過去10年自社株買い、配当の推移(増配や自社株買いによる株価上昇余地はありそうか?)

- その他(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- その他(事業面での魅力/リスク等)

分析は以下のバリュー株ノウハウに従っています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- 株式会社セレス

- 2005年設立

- 東証1部上場

- 事業内容:モバイルサービス事業、フィナンシャルサービス事業

- 関連会社

株式会社ゆめみ

株式会社マーキュリー

株式会社バッカス

株式会社ディアナ

株式会社四季デザイン

ビットバンク株式会社

会社概要 より抜粋

2.事業概要

「インターネットマーケティングを通じて豊かな世界を実現する」の経営理念を掲げて事業展開されています。事業は大きく2つあります。

スマホメディアを通じたモバイルサービスの企画・設計・運営を行うモバイル事業とブロックチェーンと投資育成事業を行うフィナンシャル事業です。

- モバイル事業ではポイントメディアのモッピーや、アフィリエイトプログラムの提供。採用課金型のモッピーバイト。チケコミ(広告利用や課金で続きが見れる漫画サイト)。受託開発型企業のゆめみ等を運営されています。

- モッピーが圧倒的に有名ですね。会員は昨年800万人でしたが900万人以上に拡大しており1ポイント1円で銀行振込や各種ポイントへ交換ができます。

- 動画広告閲覧やアンケート、モバイルサイトショッピングや口座開設申し込み等でポイントが獲得できます。お小遣い稼ぎにはもってこいのモッピーです。

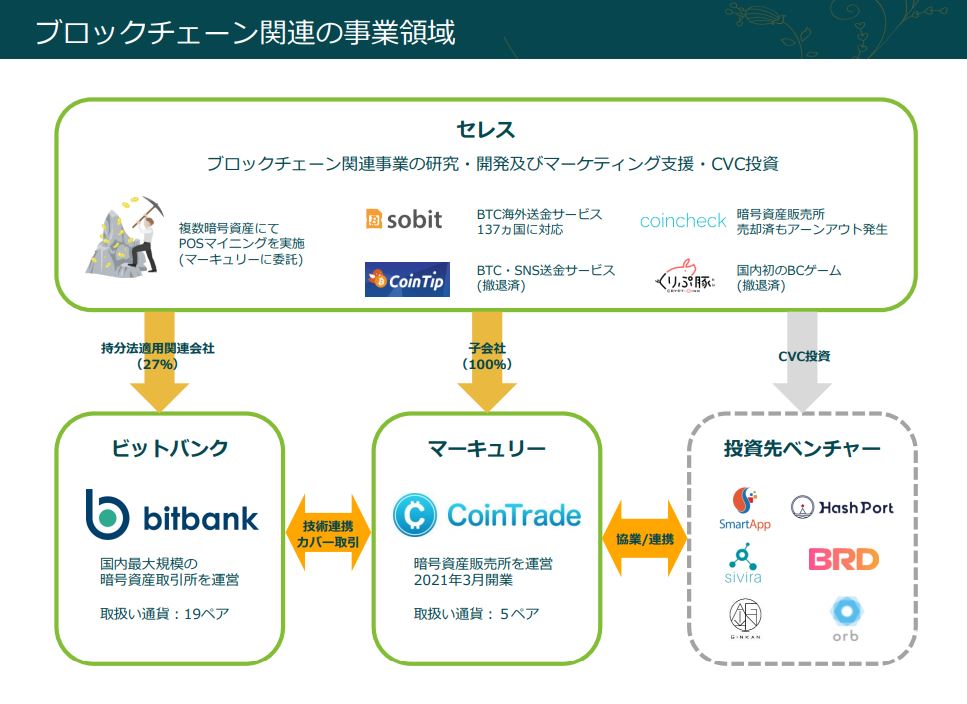

フィナンシャルサービス事業

暗号資産交換所「CoinTrade」や海外137国へ送金可能な「Sobit」等の暗号資産ブロックチェーン関連事業。

ベンチャー企業への投資育成事業。投資先企業は30企業はあります。

ビットバンクは黒字化して持分適用利益が乗るようになりました。

この2事業を主に展開しています。

事業内容より抜粋

3.決算分析

- 2021年12月期第二四半期決算説明資料がよくまとまっているので抜粋します。

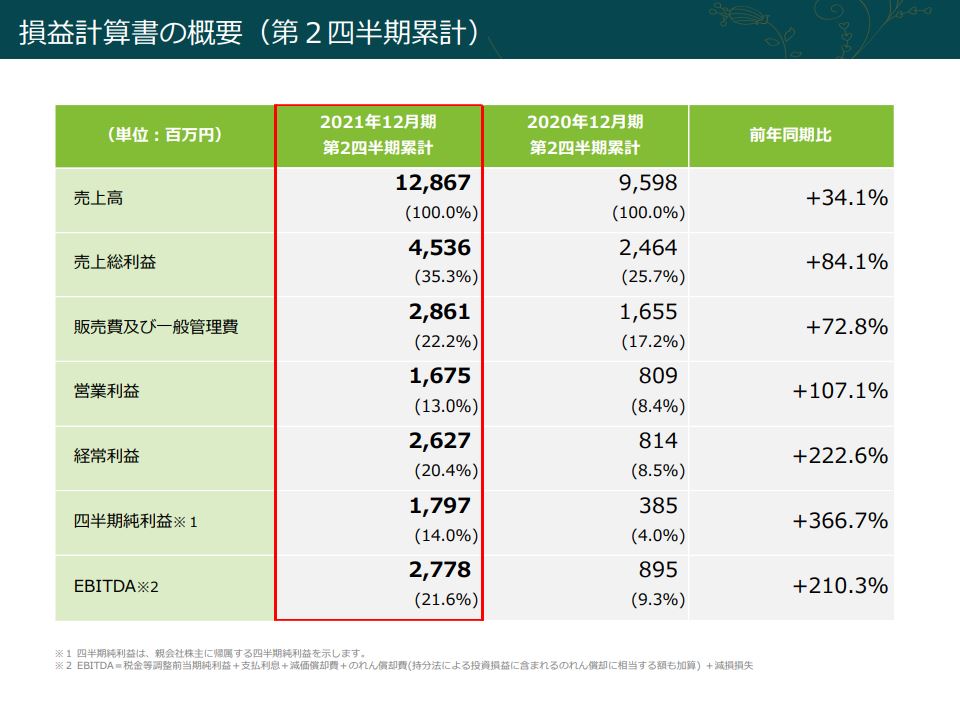

- 前年同期比増収増益です。

- また、経常利益が大きく伸びているのは持ち分法適用会社のビットバンクが好調で7億利益貢献しています。

- 営業利益率は10%台に載せました。四半期純利益と経常利益の伸び方が半端ないですね。

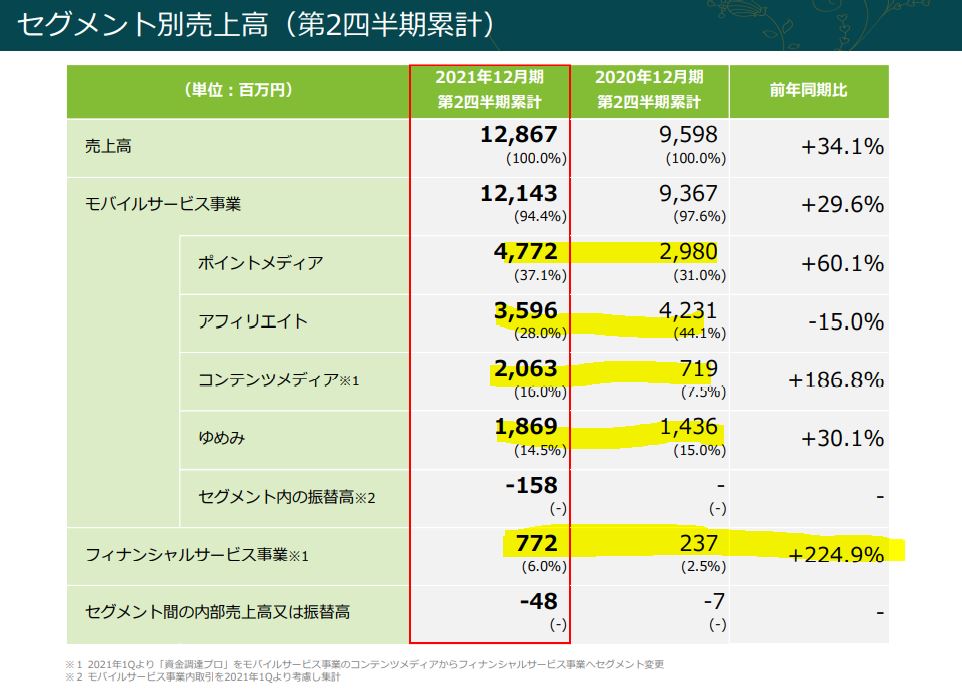

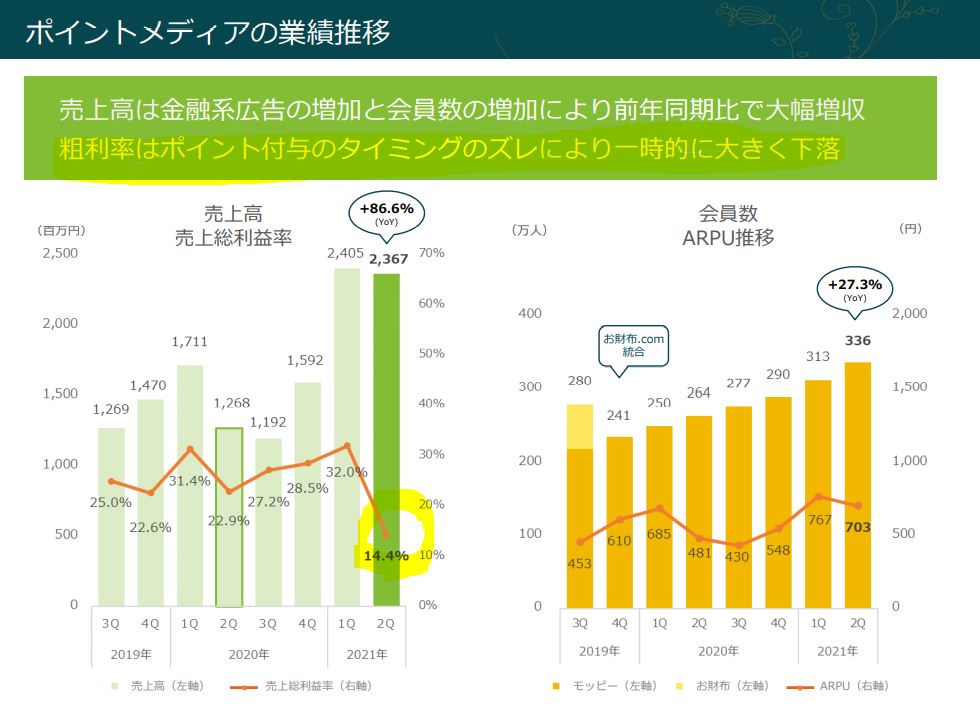

- セグメント別売上高です。

- フィナンシャルサービス事業はこれを見ると先行投資が中心でまだまだ収益化には時間がかかりそうな印象。ですが、今期は売上高2倍以上に伸びています。

- モバイルサービス事業ではアフィリエイトが減収となっていますが他は伸びていますね。

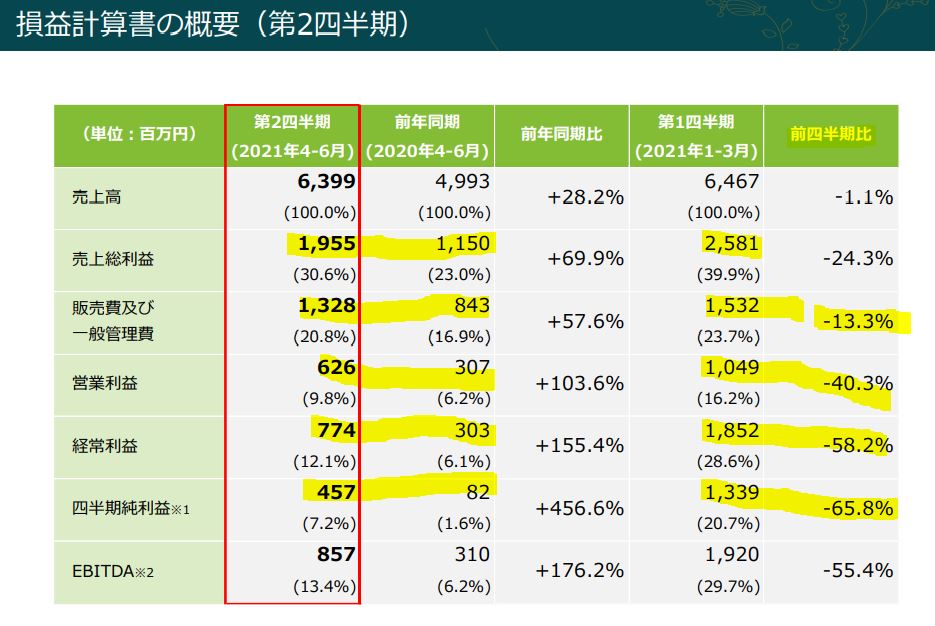

- 第二四半期前年同期比、前第一四半期比の比較です。これは分かり易くていいですね。

- 前年同期比は増収増益ですが、第一四半期比では微減収減益となっています。減益の主要因はポイントサイトのポイント交換時期の期ズレの影響のようです。(4.29億前四半期比で減益)

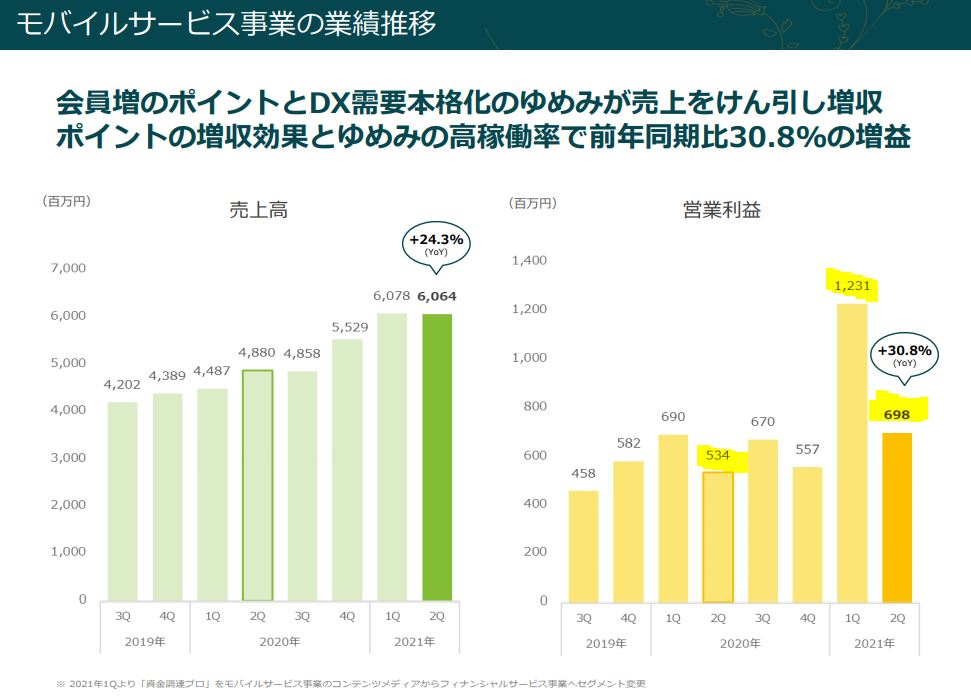

- 主なモバイル事業の業績推移です。

- ポイントメディア事業は前年同期比増収増益ですが、売上高総利益率が14.4%になっています。前四半期は24億の32%なので7.68億。今四半期は23.6億の14.4%なので3.39億。差し引き4.29億。

- モバイル事業全体としては増収増益基調なので順調と言えそうです。

- アフィリエイトが減収となっていますが粗利益率改善で減収幅ほど減益にはなっていない様子。

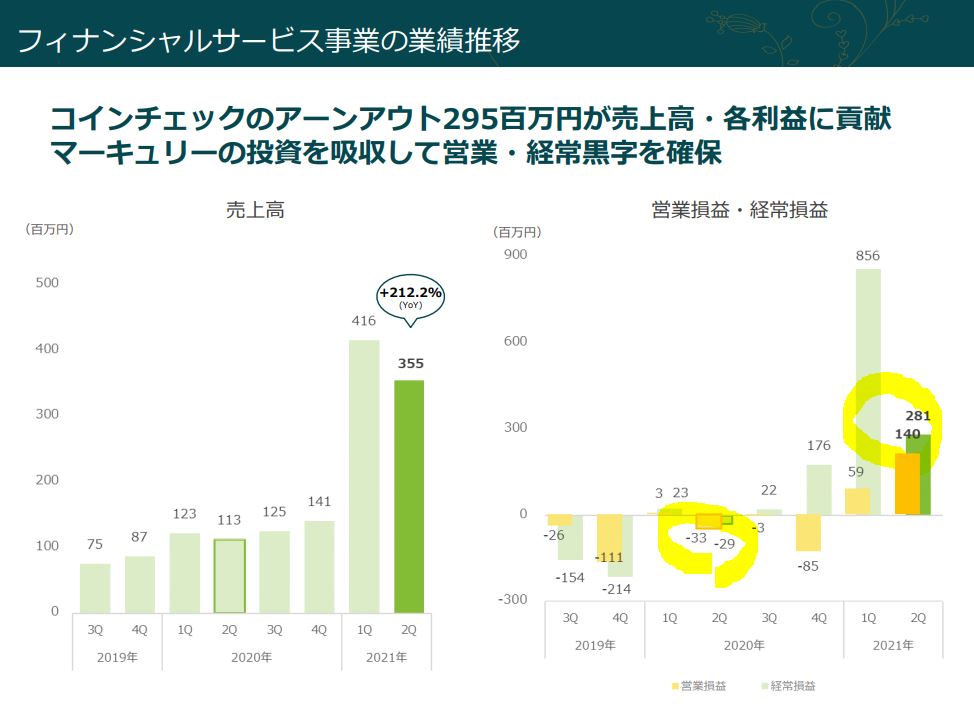

- フィナンシャルサービス事業は前年同期比で増収黒字化です。

- コインチェックのアーンアウトが貢献したようです。

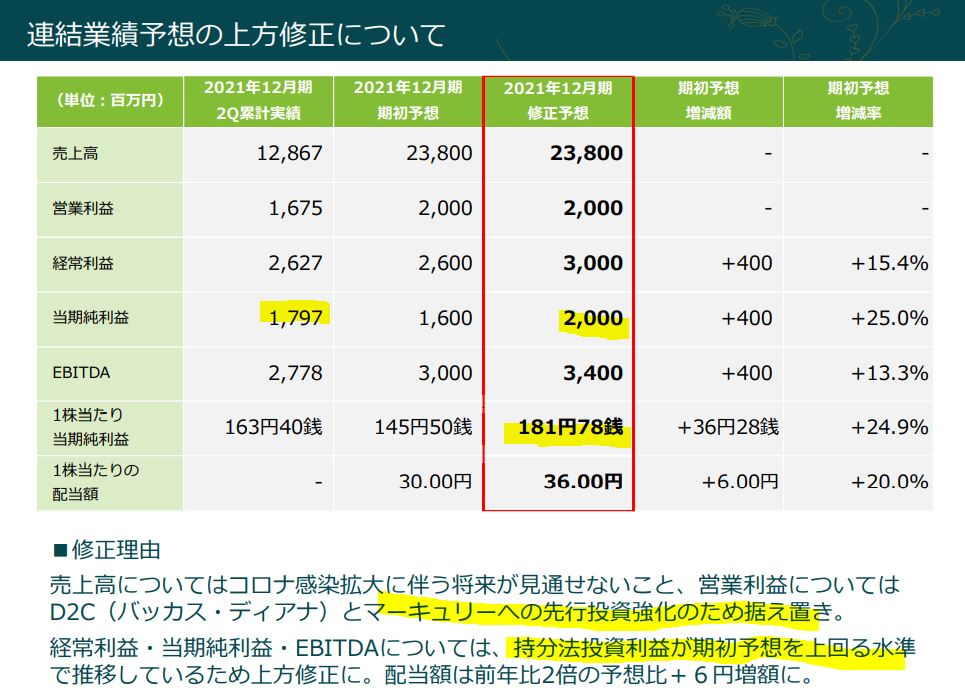

- 通期業績予想です。

- 当期純利益18億の第二四半期実績に対して通期20億は保守的すぎです。

- 四季報では29億を見込み1株益263円。第一四半期が出し過ぎと見て、第二四半期はポイント期ズレで減益過ぎると見ても残り2四半期で11億はいけそうな気がします。

- となると上方修正は確実

4.魅力とリスク

セレスの魅力とリスクを考えてみます。

魅力

- 主力のモバイルサービス事業大半セグメントで大幅増収増益

- フィナンシャルサービス事業も黒字化し収益貢献目処が立ってきた

- 持分法適用会社のビットバンクによる経常利益の引上げが半端ない

- 第二四半期のモバイルサービス事業の粗利益率悪化はポイント交換の期ズレタイミングの影響で第三四半期第四四半期で大きなブレーキがかかるとは考えにくい

→更なる上方修正の可能性は相当高いか?

リスク

- マーキュリーの先行投資影響などフィナンシャルサービス事業の投資損失リスク

- ビットバンクの業績はビットコイン次第か。ビットコインが大幅下落すると持ち分法利益が損失に変わり大幅減益に転落する可能性。暗号資産通貨の価格に注視必要

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他のバリュー株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20281131&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0413%2F4910023230413.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()