バリュー株投資によって1.5倍~ダブルバガーを狙う!

バリュー株紹介シリーズ第46弾-②!(過去記事一覧はこちら)

松脂のロジンを素材として扱う化学製品メーカーのハリマ化成グループ(4410)です。

樹脂、化学品事業では印刷インキ用樹脂の世界シェアトップを保有しており、製紙用品事業、電子材料事業、2011年に買収したローターの4事業で構成されています。

リスクヘッジとして松脂のロジン調達は調達先の分散化やグループ調達率の向上に努めています。

投資有価証券の運用が上手いのか有価証券売却益も出しています。

事業面での魅力は以下!

- 印刷インキ用樹脂化製品はシェアトップ

- 製紙用薬品事業は安定収益源で営業利益15億を絶えず稼ぎ出している

- 松脂のロジンは高騰傾向だが、グループ調達や産地調達分散化でリスク分散出来ている

- 為替は円安で利益が出る傾向なので円安の現在は有利

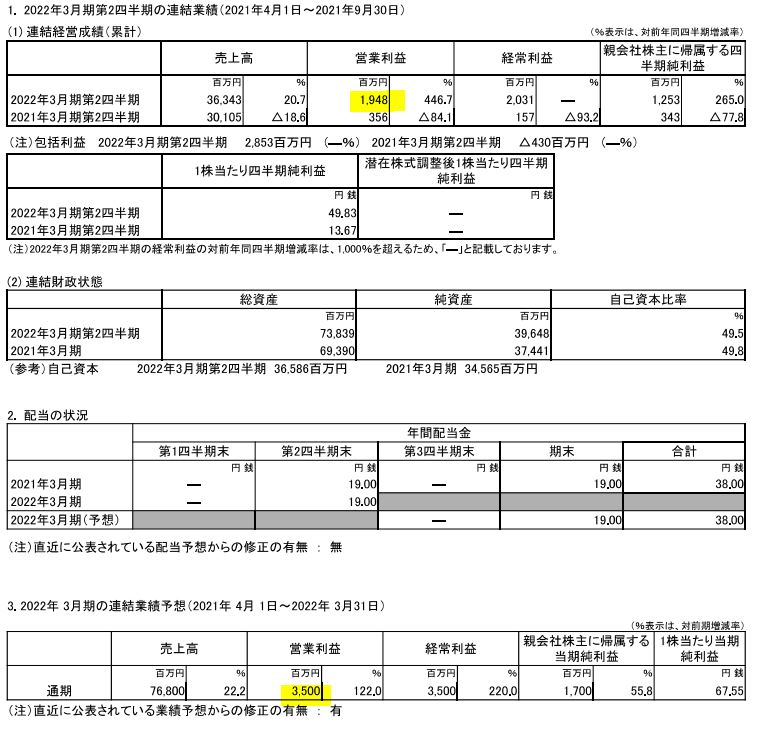

- 2022年第二四半期は全セグメント好調で増収増益。上方修正

指標面の分析は以下です。

https://ie36ken.com/value-stock/4410-1

バリュー株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,期末PER/PBR推移,チャート

- 財務分析(中長期保有できる体力はあるか?)

- 業績分析(業績安定度や成長性による中長期株価上昇期待はあるか?)

- 過去10年自社株買い、配当の推移(増配や自社株買いによる株価上昇余地はありそうか?)

- その他(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- その他(事業面での魅力/リスク等)

分析は以下のバリュー株ノウハウに従っています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- ハリマ化成グループ株式会社

- 1947年設立

- 東証1部上場

-

事業内容:

”松から得られるロジン(松やに)、脂肪酸、テレピン油などを使って化学素材を製造・販売”

会社概要 より抜粋

2.事業概要

- 同社は松からでる、松やに(ロジン)を使った化学製品を展開しています。

- 製紙用品や電子材料など身近な製品に使われているそうです。

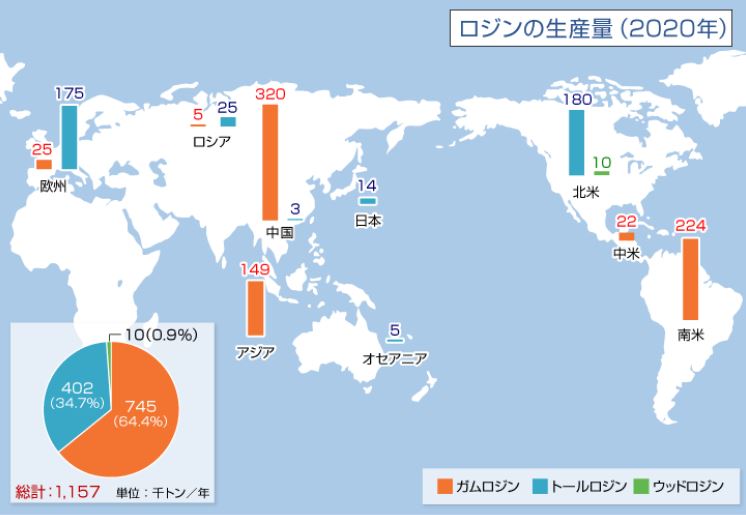

- 生産量です。

- 中国とアジア、南米が圧倒的。

- トールロジンは欧州と北米

- 詳細は分かりませんが、ロジンの価格推移です。

- ここ数年の業績が悪かったのはロジン輸入価格高騰の影響もあるかもしれないですね。

- Q&Aに影響が書いてありました。ロジンは産地輸入の分散化を実行している事と、グループ内での調達率を60%に挙げている事から、価格変動の影響はあまり受けないそうです。

- 総原料の6割が化石燃料なので、化石燃料の変動影響の方が大きそうですね。

- 為替に関しては1円円高に触れると、材料費は7000万UP(トールと化石燃料)、売上高-4億円、海外子会社利益-3200万の影響を受けるそうです。為替前提に注意が必要ですね。(円安で恩恵を受ける企業)

- セグメントは大きく4つから構成されます。

- 樹脂、化学品事業(このうち、印刷インキ用樹脂の世界シェアトップ!)

- 紙に欠かせない製紙用薬品事業。

- 電子材料事業

- ロジン関連製品の製造販売を担う、2011年に買収したローダー社のローダー事業から成ります。

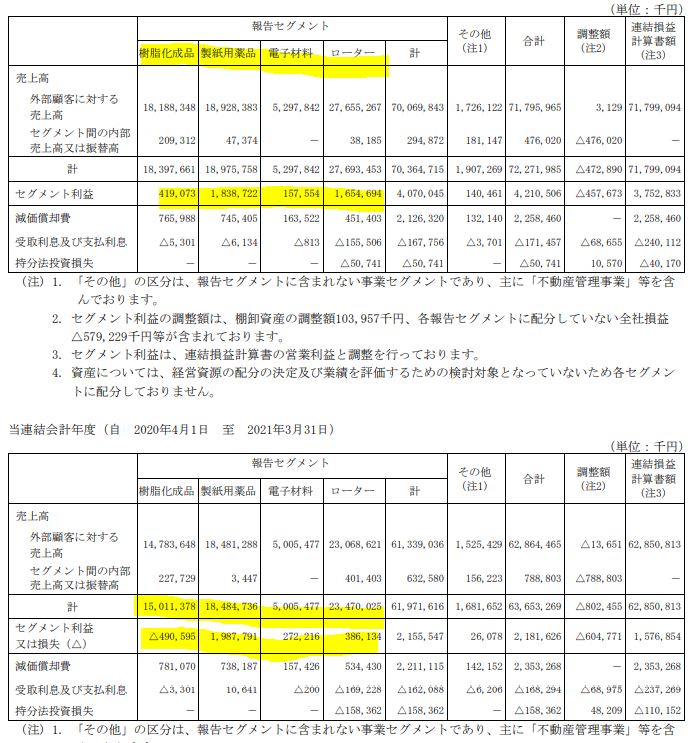

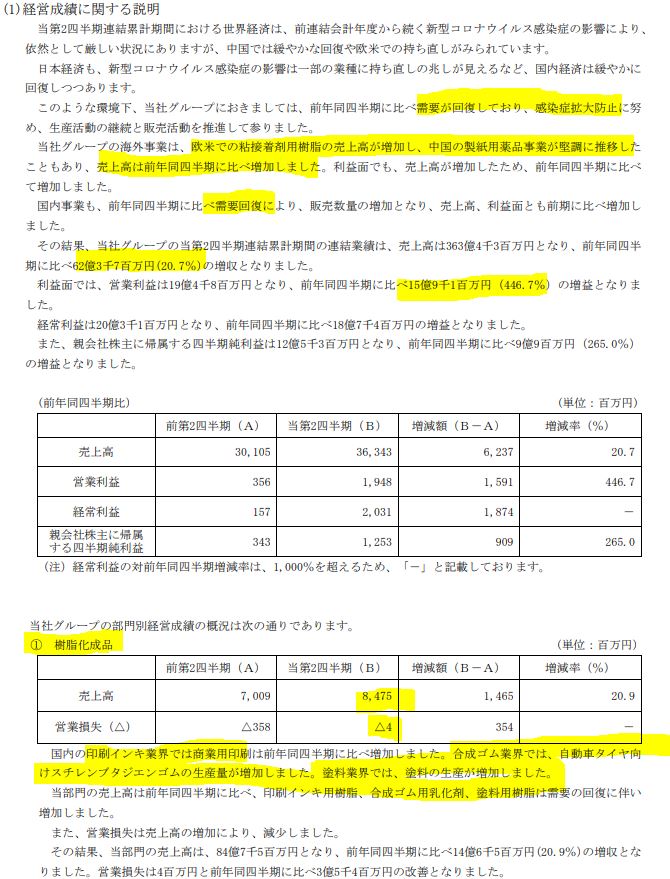

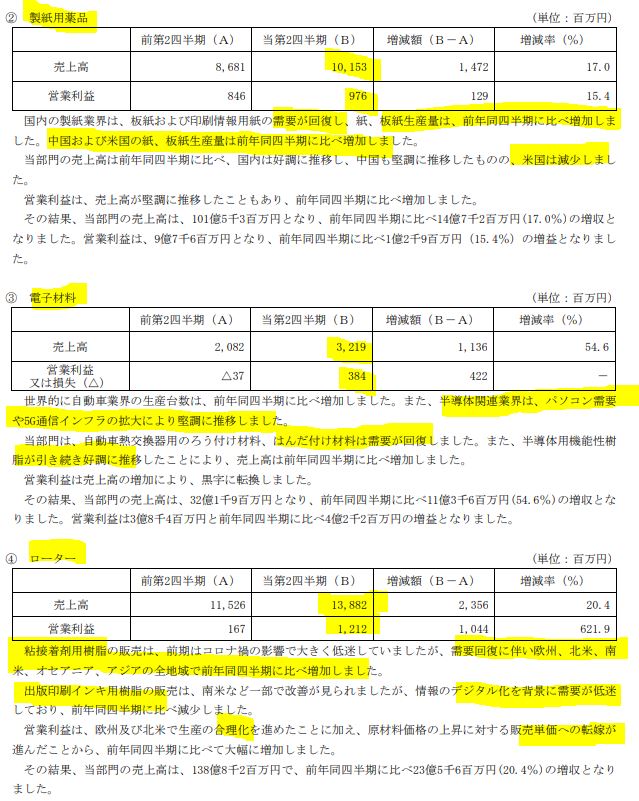

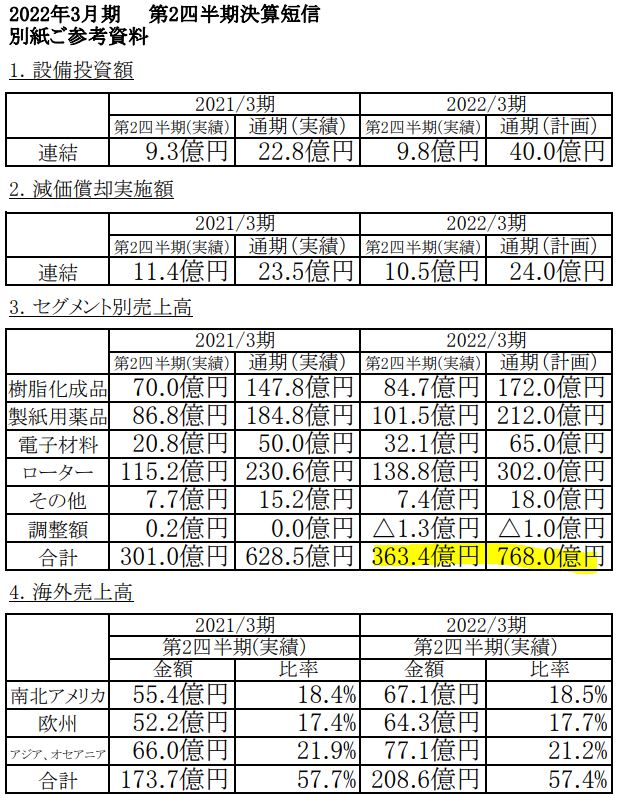

- セグメント別業績のここ2年の推移です。(20年、21年業績)

- 21年はコロナ影響で厳しかったようですが、20年は全事業黒字。製紙用品事業の利益率が10%程度あり安定収益源です。製紙用薬品事業は17年から営業利益15億前後を稼ぎ出してますね。ここは期待有です。

松の化学で応えていく

ロジンの生産量

ロジンの輸入価格

21年決算短信

より抜粋

3.決算分析

- 22年第二四半期決算短信を掘り下げます。

- 前年同期比増収増益で回復鮮明です。

- 配当予想は38円。これは据え置きですが達成堅そうです。

- 通期予想に対する進捗率は50%越えですね。良いです。

- 定性要因です。

- 国内外で全面的に需要回復で好調です。

- セグメント別売上動向を見ると樹脂化成品は印刷インキ、自動車用ゴム関連や塗料など生産増。

- 製紙用薬品、電子材料、ローター共に需要回復で好調です。

- ローターの一部、出版印刷用インキ用樹脂の販売は需要低迷している部分もあります。

- ですが、総じて好調ですね。これを元に業績予想を上方修正しています。

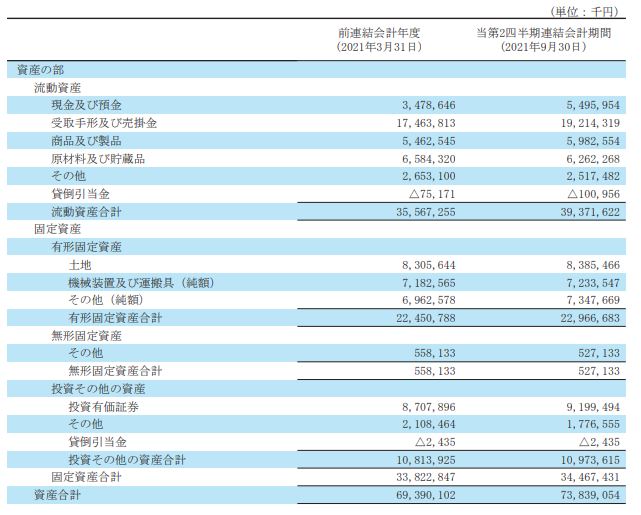

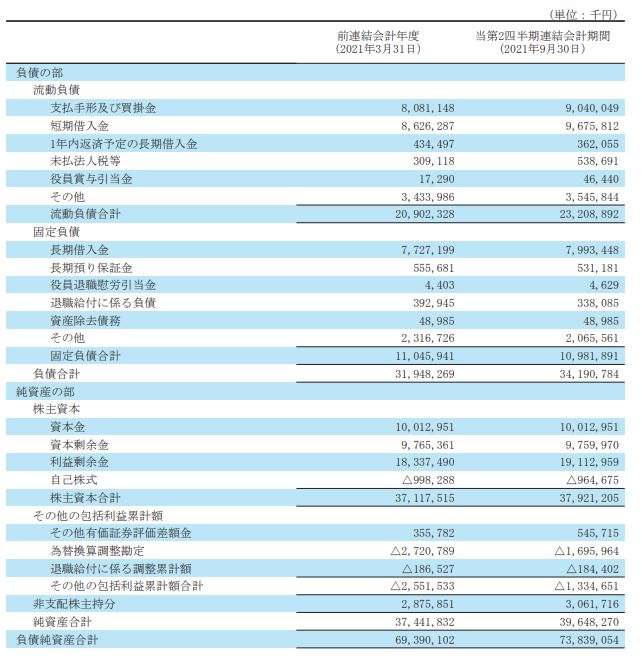

- B/S資産の部です。

- 流動資産は受取手形・売掛金、現金預金共に増加で393億。

- 固定資産は229億。減損損失の恐れ高い機械やその他関連は約7割。

- 投資有価証券が92億もあるのは驚きですね。年金関連で運用しているもの?かと思います。(有価証券報告書記載)時価評価で評価益が最近は出ているようです。

- これ以外に、関係会社株式があるようですが非上場のようです。

- 負債の部です。

- 流動負債は232億、固定負債は109億なので資金繰りは問題なさそうです。

- 有価証券評価差額金でプラスになっていますね。

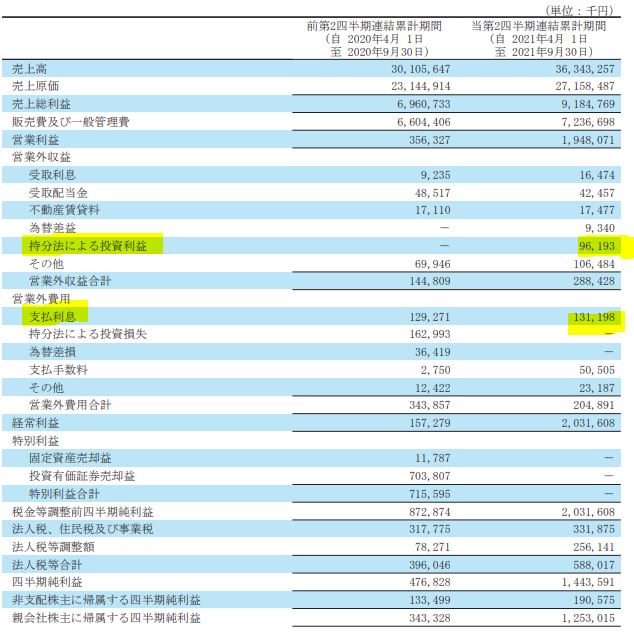

- P/Lです。

- ローター社の利益が伸びているので持分法による投資利益が出ているかと思います。

- 固定負債分の支払い利息は定常的に発生するものですね。

- 今年は有価証券売却益は無いようです。

- セグメント別売上高は通期計画の50%を満たないですが前年同期より総じて伸びているので良しです。

2022年3月第二四半期決算短信より抜粋

4.魅力とリスク

ハリマ化成グループの魅力とリスクを考えてみます。

魅力

- 印刷インキ用樹脂化製品はシェアトップ

- 製紙用薬品事業は安定収益源で営業利益15億を絶えず稼ぎ出している

- 松脂のロジンは高騰傾向だが、グループ調達や産地調達分散化でリスク分散出来ている

- 為替は円安で利益が出る傾向なので円安の現在は有利

- 2022年第二四半期は全セグメント好調で増収増益。上方修正

リスク

- 1円円高で連結利益は7000万のマイナス

- 投資有価証券が90億あり時価変動によっては特別損失が発生する

- 設備投資が多いので売上急減時の減損損失に注意

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他のバリュー株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか? 会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20518107&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0123%2F4910023230123_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")