バリュー株分析第15弾!

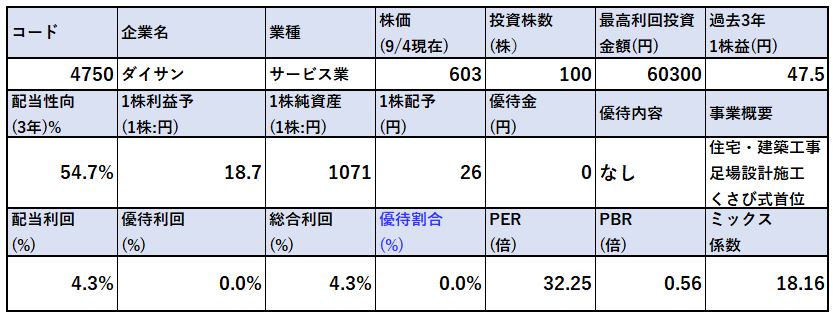

住宅・建築工事の足場設計や施工を手掛けるダイサン(4750)です。くさび式では業界首位!業績は低下傾向のところにコロナショックが重なり第一四半期は赤字拡大。楽観的な会社四季報の予想でさえ減益予想でPERは高めになっています。PER32.25倍、PBR0.56倍です。

足元の業績は厳しいのですが業界首位の事業を持っており、正常時の営業利益率は7~10%と高め安定。自己資本比率60%以上で剰余金厚く好財務。配当金26円で配当利回り4%超えで株価は右肩下がり後横ばい気味と狙うには良い形です。(第一四半期の赤字額が強めなので、減配の可能性有)

ダイサン(4750)の魅力は以下!

- PER32.25倍(17~19年並に戻れば10倍前後)、PBR0.56倍

- 工事関係の足場設計・施工は無くならない事業。くさび式首位

- 自己資本比率60%以上で赤字には一定耐えられる好財務

- (企業姿勢次第)配当金26円で配当利回り4%以上(603円前提)

- 株価は右肩下がり後横ばい気味で900円→518円→603円と良い位置ではある

資産株風に見ながら、バリュー株のMust要素を抑えたいと思います。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(住宅・建築工事の足場設計、施工業者)

会社概要です。

- 株式会社ダイサン

- 1975設立

- 東京証券取引所第二部上場

- 事業種目:

クサビ式足場「ビケ足場」の施工サービス

建築金物・仮設機材の製造・販売外装・住設機器の販売

施工サービス

1980年にくさび式足場「ビケ足場」を最初に手掛けたのがダイサンです。鋼管が部位毎のユニット形状で構成されており、「ハンマー一本」で足場を組む事が出来るのが魅力的です。

従来は低層住宅に主流で使われていたものが中層へ、高層のうち短期間のものへと徐々に拡大されてきているようです。これは主力事業が収益柱の予感で期待度有です!

事業概要

- 建築足場の施工サービスと施工に関連する部資材の製造販売が主な事業です。

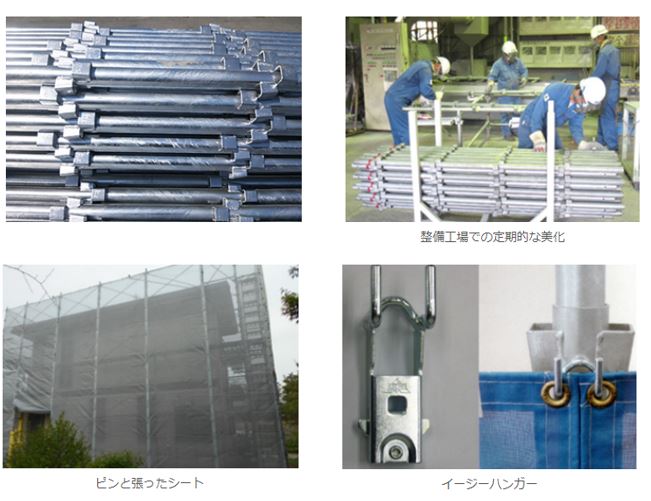

- これは施工サービスを安全・安心してやるための自社社員の安全訓練や教育風景。保護具の重要性は製造現場でも現物を使ってみないと想像できないため当たり前ですが重要な事です。支柱の持ち方、鉄板の持ち方なども教えないと自己流でやって腰を痛めます。労災発生です。大切な事をだけど当たり前のことをきっちりやっている印象ですね。良いです。

- 単に施工するだけでなく、美観も大切にされています。

- 足場に使う建築部資材の定期的な美化清掃活動や、足場だけでなくそれをシートで外観良く張る事で見た目にも気を使います。イージーハンガーは良い発想ですね。これなら道具不要で簡単に張り込み作業が出来ます。現場改善に強いですね。この会社。(改善に強い会社は現場の痒い困りごとに着目して手抜かりなく実行する堅い会社です。地味ですが安定経営している会社が多いです。)

- 足場周りの足台(ステップ)やステージ、同社の主力製品ビケ足場に関してはカタログ販売、CAD設計図を提供されています。

足場のイメージを変えたビケ足場

- 1980年に同社が初めて手掛けたビケ足場(くさび式)。従来は丸太で組まれており安全性、作業性、耐久性などで多くの問題を抱えていました。

- 日本古来のくさび式の原理を利用し足場を繋げる部分に楔方式を採用。

- シンプル構造のため上記問題に解決に繫がり、ハンマー一本で簡単に組立解体できます。

- 安全対策と施工能力向上と相反する2つを満たす事に繫がったそうです。素晴らしい!

- ビケ足場BX工法では屋根に上って作業する事もないため、作業が楽になり汚れる事もなくなる画期的な工法も開発しています。

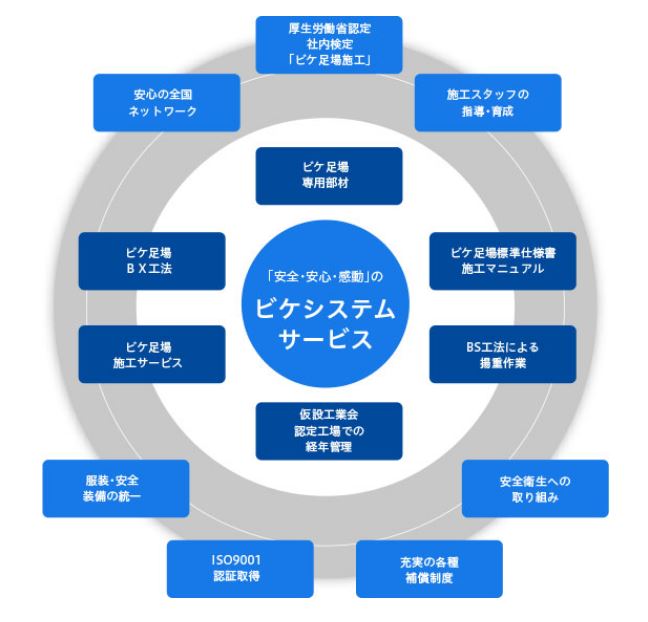

- ビケ足場の施工解体に関係する関連サービスをシステム化して提供されています。

- 主力事業を確固たるものに変えている素晴らしい取り組みですね。実に良いです!

サービス・製品より抜粋

決算分析

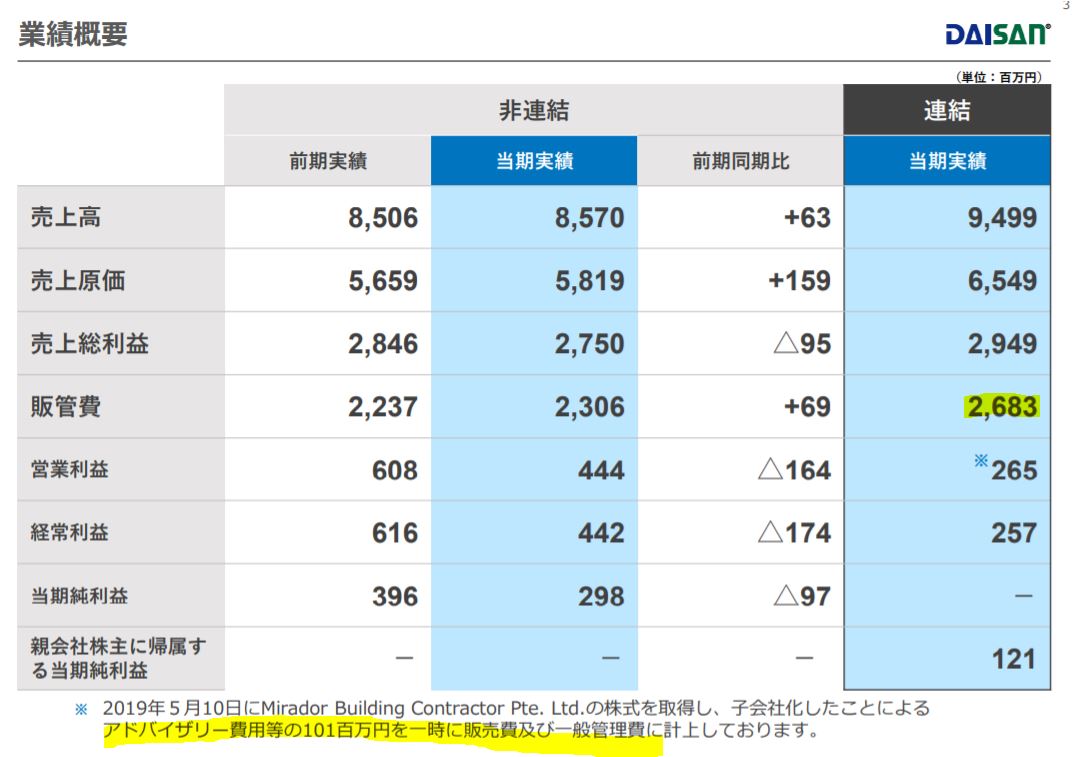

- 20.3期の通期決算を掘り下げます。

- 新しく子会社の株式を取得した事により連結決算開始し増収。

- これに伴うアドバイザリー費用が1億円ある事、既存事業で売上原価が上昇した事により減益となっています。今は厳しい時ですね。

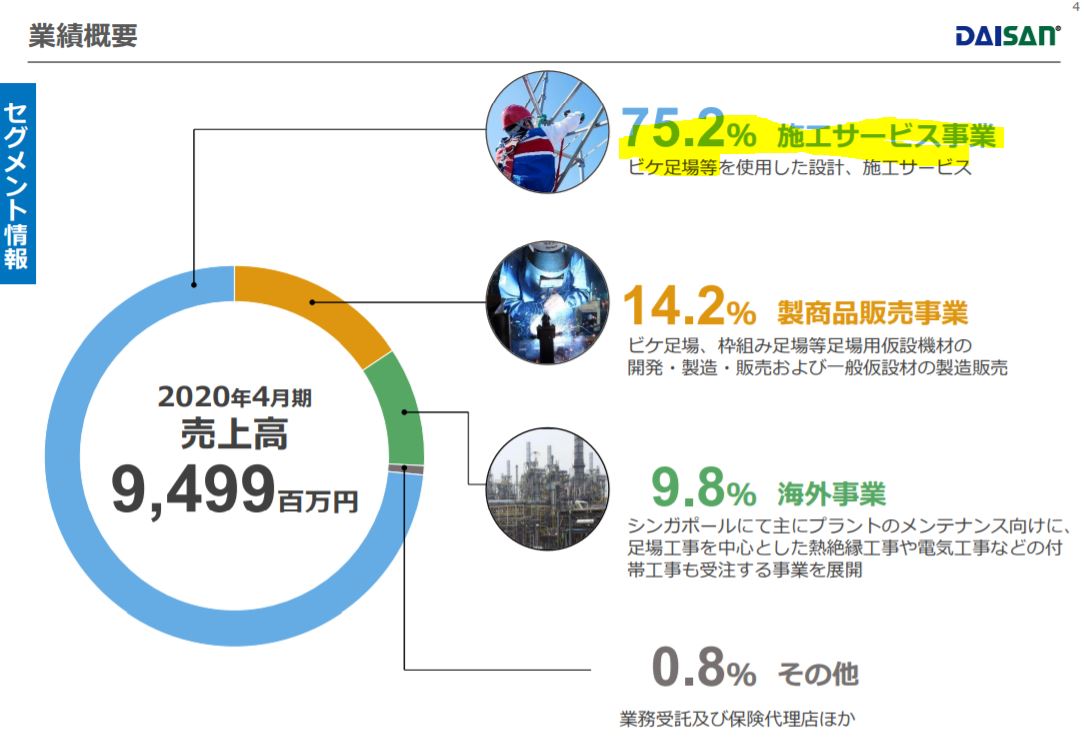

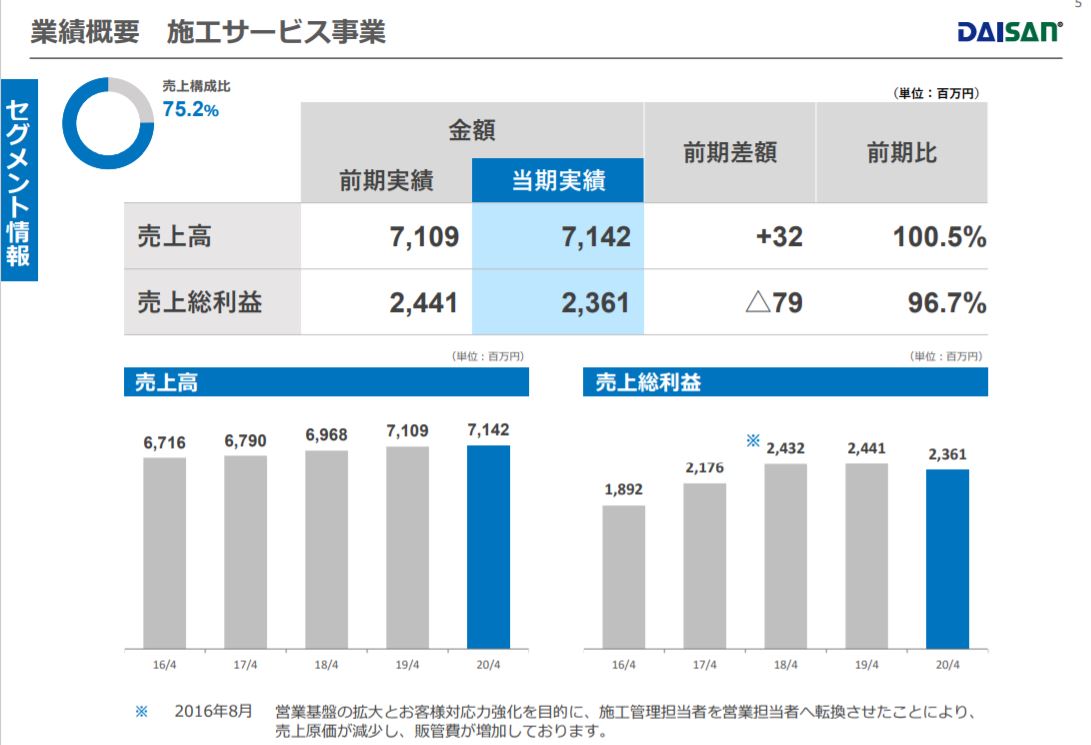

- セグメント別売上高です。利益面も同様の傾向です。

- 完全にビケ足場を利用したくさび式設計、施工サービスが事業の主力です。市場シェアトップの事業が主力事業で利益の源泉となっているのは安心できるし期待度大です。

- セグメント別情報を主力の施工サービスだけ掘り下げます。

- 売上高に対する売上総利益率は30%。人件費が主だと思いますが中々良い位置かと思います。

- 5年間で増収増益基調です。

- 中期戦略も見ましたが、施工サービスの事業拡大の課題は建設現場の人材不足。労働集約型産業という形態であるため人材確保が急務です。ですが有効求人倍率が高く人が集まらずにこれ以上の拡大が厳しいのが課題となっています。建設現場作業者の高齢化問題もあります。

- 製造業では海外人材の活用(例えばアジアやブラジル系の方)も積極的に行っています。建設現場でも同様の事を考えていくのが良いかとは思います。安全面に配慮する厳しい職場であるため教育は容易ではないですが。

- 今後は足場サービスで使用する資産一式をリース化する事で高齢化や人員不足に左右されない事業開拓も検討されているそうです。

- 他事業についても売上総利益率は20%前後で悪くはない位置です。

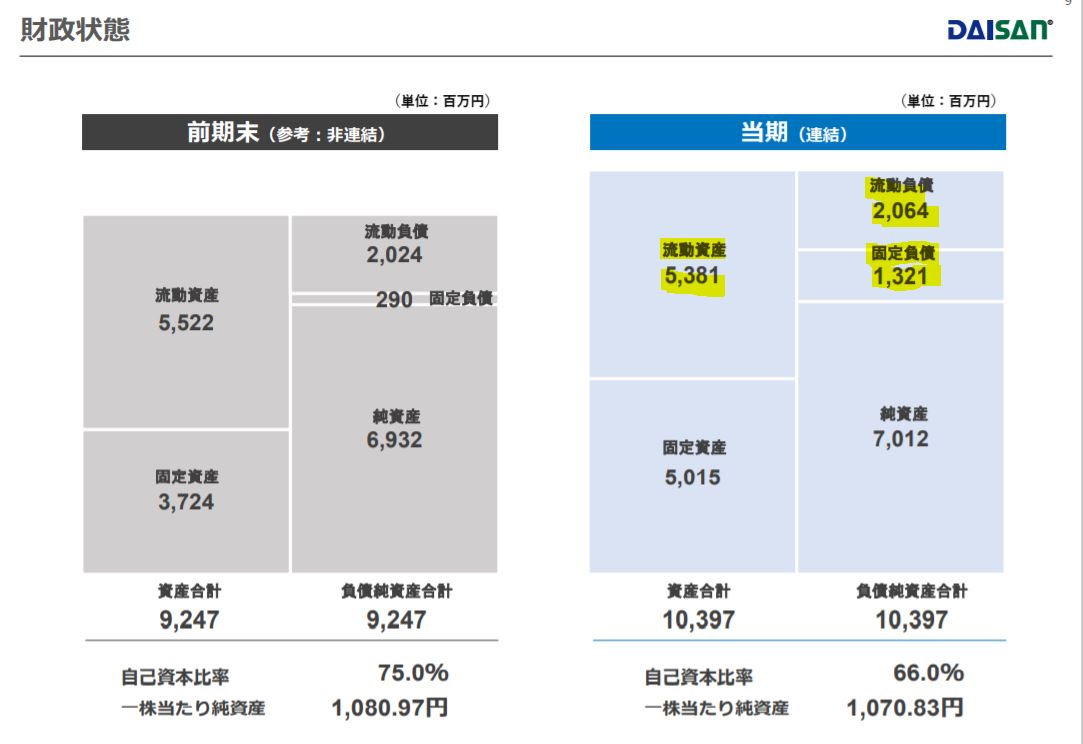

- 簡易B/Sです。

- 流動資産だけで総負債を賄えるようになっており財務体質は良好です。

- 第一四半期のB/S内訳を見ましたが、流動資産の7割が現金預金と受取手形・売掛金と換金性の高い資産が占めていましたので安心ですね。

- 固定資産が大きく増えているのは子会社化の影響でしょう。

- キャッシュフローです。

- 投資活動によるキャッシュフローが大きくマイナスです。新しく連結化した子会社の株式取得による支出が11億あります。B/Sでも固定資産が10億以上増えていましたのでこの影響でしょう。

- 既存の施工事業で十分な利益が稼ぎ出せているのでこれを原資として内部留保を貯めて攻めに使っている事が伺えます。良いですね。

- 第一四半期は赤字で厳しい決算となっていますが長期視点で考えると株価も安く良い位置です。

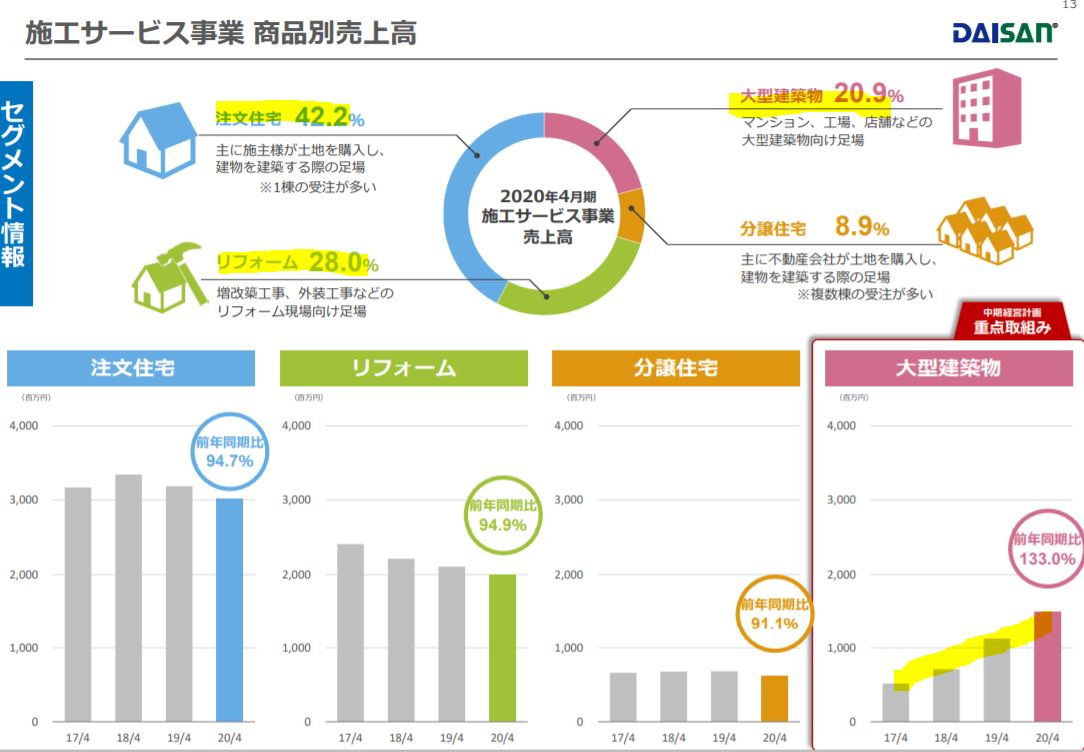

- 施工サービス事業の商品別売上高です。

- 低層住宅が主なので注文住宅やリフォームの割合が大きいです。

- どちらも緩やかに減少傾向です。分譲住宅は横ばい。

- 注目したいのが大型建築物の増収傾向です。ここが伸びる事で減収を食い止めて主力事業で利益を安定して稼ぎ出している構図です。

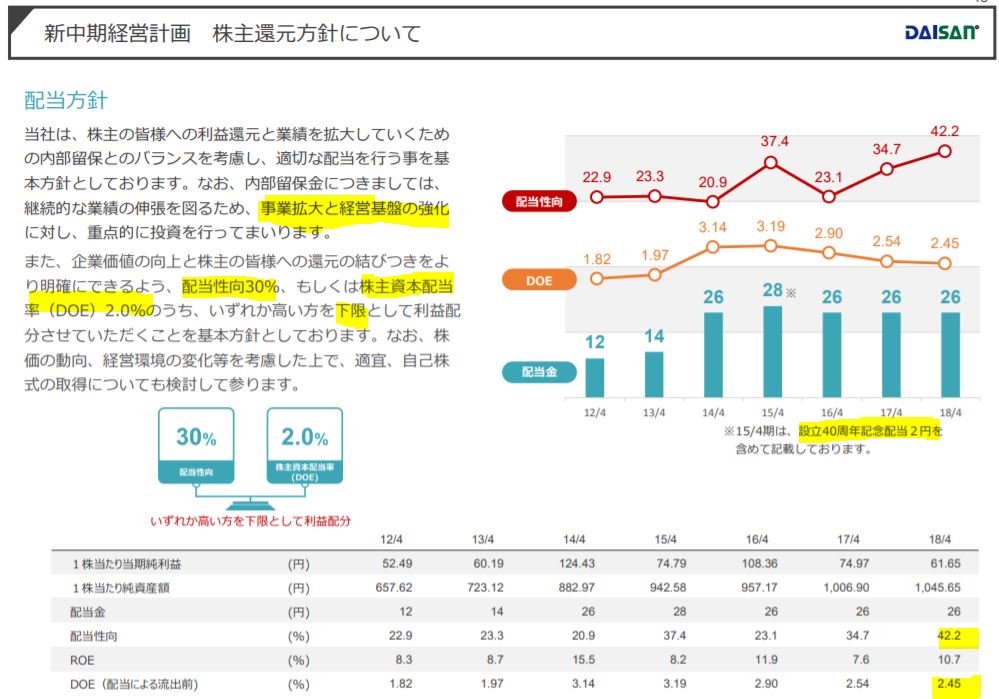

- 最後に中期経営計画の株主還元方針を抜粋します。

- 内部留保は事業拡大と経営基盤の強化に重点投資とあります。子会社化で増収傾向になっているので有言実行です。成果はこれからですが、姿勢は評価できます。

- 続いて配当方針です。配当性向30%か株主資本配当率(DOE)2.0%のうちいずれか高い方を下限として利益配分とあります。

- ここ6年間の配当はどちらも超えている事が多いため、下限に比べて会社としては頑張っている姿勢は見えます。

- 今期はコロナで大きく減益でしょう。ここで記念配を除いて減配していない状態が維持できるかは見ものです。(26円配当が維持できるか。)財務内容を見る限り、26円配当の維持は可能とは見ます。

- しかし、下限を設定しているので減配の可能性はあります。1株純資産は1070円ほどなのでこの2%だと、20円ぐらいに落ちる可能性があります。それでも配当利回り3%程度。値上がり狙いで仕込んで放置しておくならば悪い水準ではありません。

- 個人的にはむしろ減配発表して500円前半まで落ちて欲しいと思います。(そのタイミングで仕込みたい)

20.3期決算捕捉説明 中期経営計画2018-2020より抜粋

2.各種指標

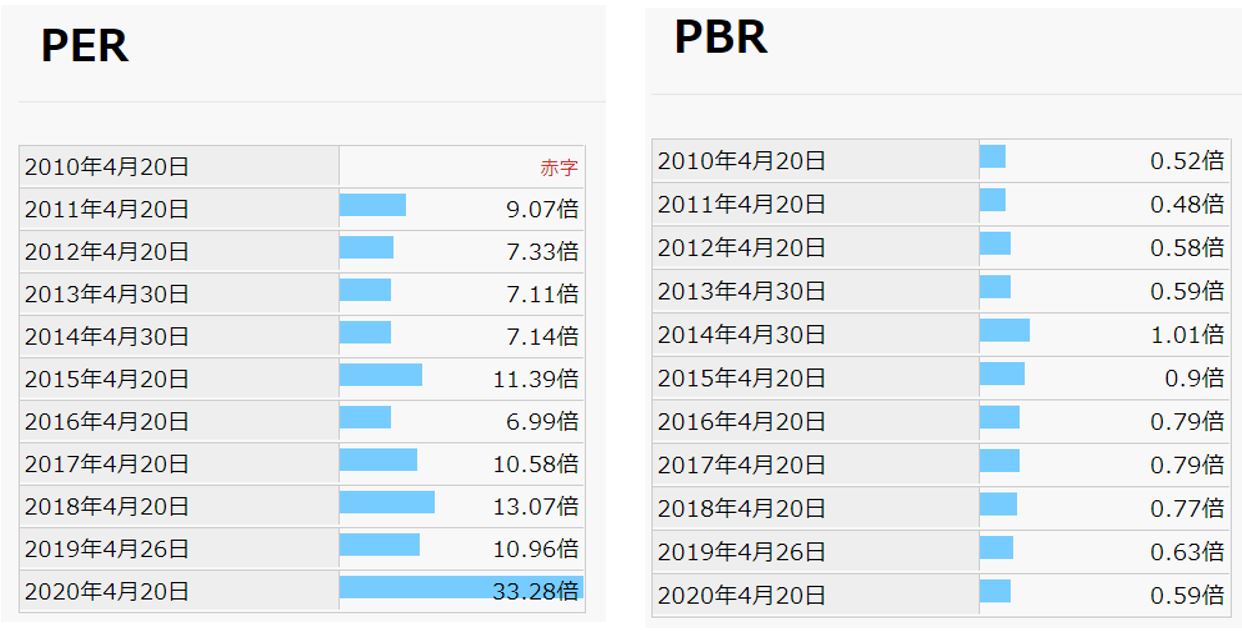

(PER32.25倍、PBR0.56倍)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 減益基調なのでPERは高めです。割安度で見るのはPBRですね。0.56倍は過去のPBR推移と比較しても割安水準です。

- 会社としては内部留保を使って攻めようとしています。コロナが終わり攻めた事業が軌道に乗る事を考えると十分今の水準は狙いどころと見ます。

- 配当利回りは減配で3%まで下落する可能性があります。が….据え置く可能性の方が高そうですね。

期末PER/PBR推移

- PERの実力は7~13倍程度でしょうか。業績が正常状態に戻った時の1株益から見て今の株価水準がPER何倍なのか見る必要があります。

- PBR0.59倍は2013年並の水準になります。今の株価位置は割安水準とみています。

株主優待(なし)

ダイサンの株主優待はありません。

5年株価チャート

- 高値は2017年で900円超えしています。以降2018年をピークに右肩下がりのチャートに変化。

- 2019年初めには5年来安値で500円台前半に下落。

- 面白いのがコロナショックでこの水準以下には下がっていないところ。PBRが下支えしてくれたのですかね。570円ぐらいまでしかさがっていないようです。

- 今の603円という水準は悪くない位置です。中期的には買収子会社が貢献する事を考えると。

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

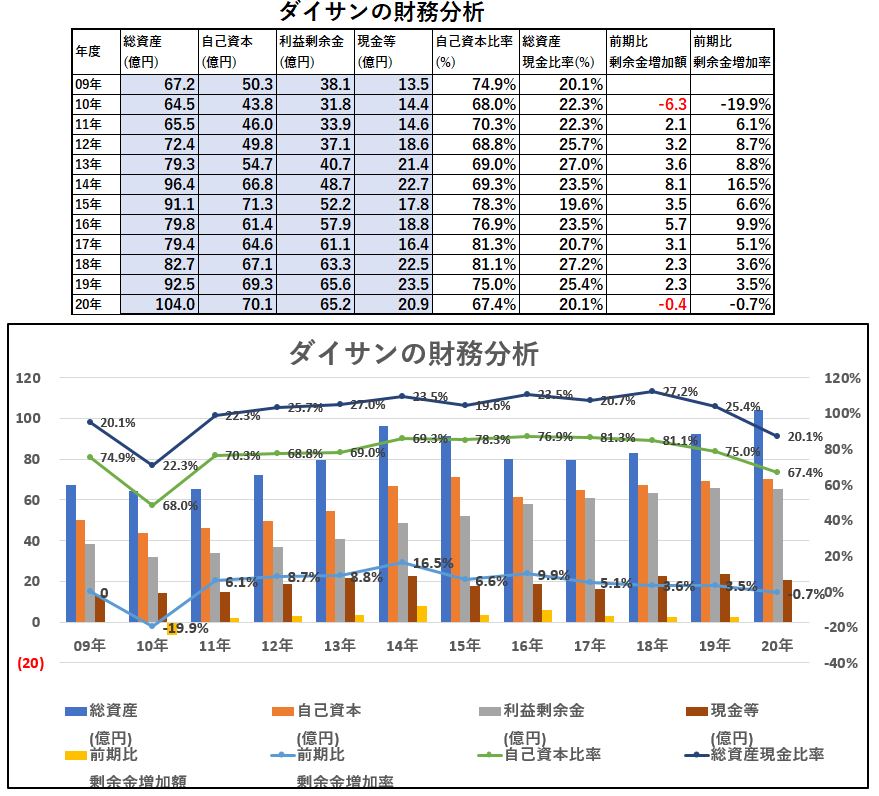

財務分析

- 2010年辺りリーマンショック時に赤字で厳しい状態でした。

- 以降は利益剰余金、自己資本、現金等を増やしてきてはいます。

- 20年は金を使ったので現金等が減っています。

長期保有は問題ないと見ます。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

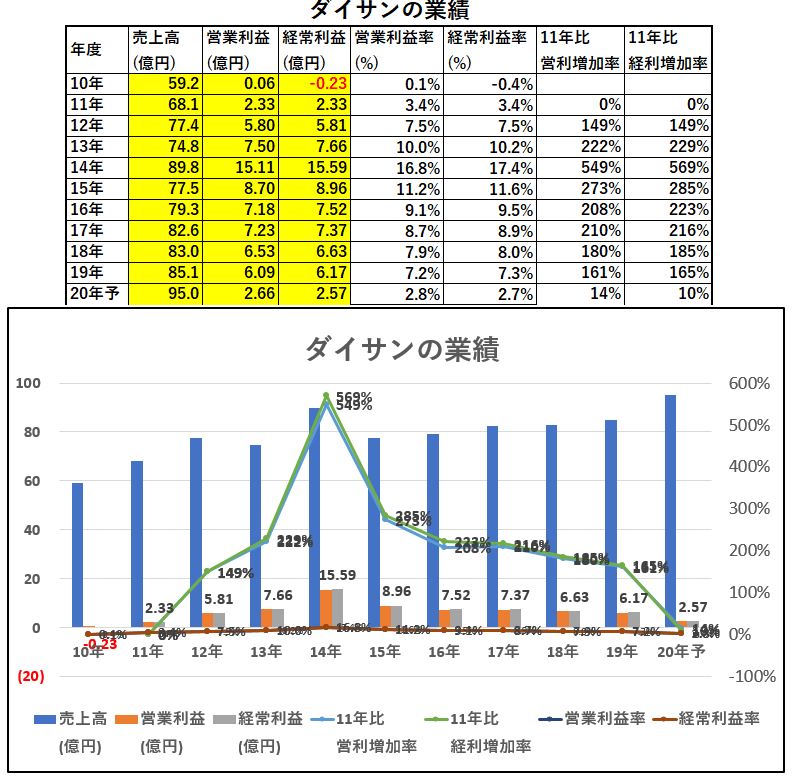

業績

- 2010年は経常赤字。ここから復活して2014年に爆発的な利益を叩きだしています。

- 以降は緩やかに失速。建設現場作業者の賃金上昇や待遇改善などで経費がかかったのかもしれません。

- 20年は右肩下がりに下がっています。

- この会社にとって景気循環の底伺いの位置に来ていると思います。ここを乗り切りたいところです。

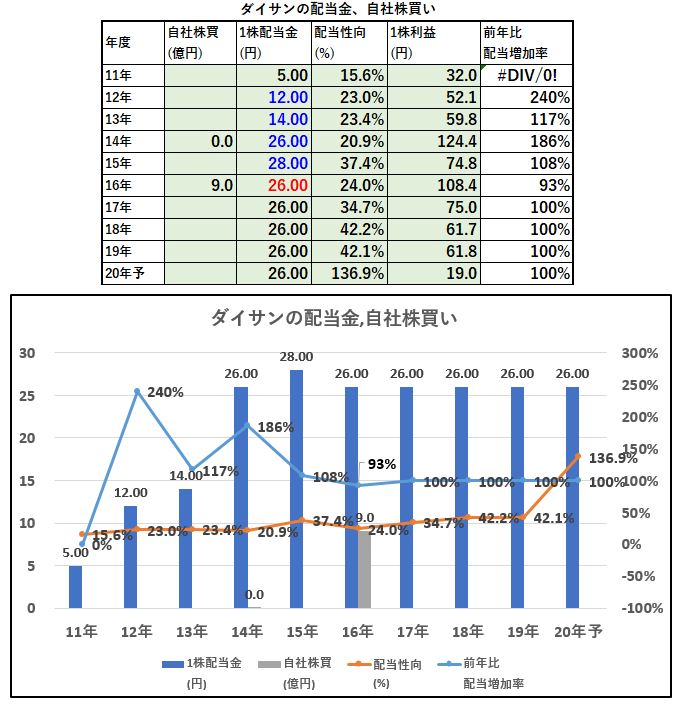

5.配当金、自社株買い

配当金、自社株買い

- 長期的には増配、維持傾向です。

- 2016年に減配しているのは前年が記念配を含んでいたからです。

- 以降は26円で安定配当を出しています。

- 2016年の自社株買い9億がどかっと投入されています。今年、大きく減益のため株価が550円台などになるようなら再度、自社株買いが発動するかもしれません。

6.魅力とリスク

ダイサンの魅力とリスクを考えてみます。

魅力

- PER32.25倍(17~19年並に戻れば10倍前後)、PBR0.56倍

- 工事関係の足場設計・施工は無くならない事業。くさび式首位

- 業界首位のくさび式の工事現場の施工事業が主力事業であり利益の源泉であり強い

- 自己資本比率60%以上で赤字には一定耐えられる好財務

- (企業姿勢次第)配当金26円で配当利回り4%以上(603円前提)

- 配当性向30%、DOE2%のどちらか高い方を下限に配当する方針がある事

- 株価は右肩下がり後横ばい気味で900円→518円→603円と良い位置ではある

リスク

- 建築現場の人材不足、従業員離職・減少による主力事業の減収減益

- 注文住宅、リフォーム市場は緩やかに減少

- 海外事業は次の収益の柱となるかは見極めが必要

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()