バリュー株投資によって1.5倍~ダブルバガーを狙う!

バリュー株紹介シリーズ第49弾-②!(過去記事一覧はこちら)

アマノ/ZHLD系ソフト受託開発会社のクレオ(9698)です。同社はアマノの製品等パッケージ製品販売と得意先仕様に合わせてカスタマイズするソリューション事業が強みです。

加えてアマノや富士通など大手ITベンダーからの受託開発事業があり、安定収益源に繫がる可能性があります。

総資産のうち7割以上が現金化しやすい資産であり、総負債を2回完済出来るキャッシュリッチ企業。加えて完全無借金経営です。

連結配当性向40%の還元方針も魅力的です。

事業面、直近業績面での魅力は以下!

- 製品パッケージと得意先の仕様に合わせてカスタマイズするソリューションサービスを提供できるソフト開発会社であること

- 主力のソリューションサービス事業は増収基調で伸びシロがある事(DXや働き方改革など)

- システム運用・サービス事業はYahooなど大手へのストックビジネス事業だと考えられる(株式保有もあるのでGood)

- 総資産91億のうち、現金化しやすい資産は68億もあり、総負債をこれだけで2回以上完済できるキャッシュリッチ体制

- 短期・長期借入金ゼロの無借金経営

- 連結配当性向40%の配当方針

指標面の分析は以下です。

https://ie36ken.com/value-stock/9698-1

バリュー株については以下をレギュラー分析・紹介していきます。 【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,期末PER/PBR推移,チャート

- 財務分析(中長期保有できる体力はあるか?)

- 業績分析(業績安定度や成長性による中長期株価上昇期待はあるか?)

- 過去10年自社株買い、配当の推移(増配や自社株買いによる株価上昇余地はありそうか?)

- その他(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- その他(事業面での魅力/リスク等)

分析は以下のバリュー株ノウハウに従っています。 https://ie36ken.com/invest/knowhow-value-invest-1

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- 株式会社クレオ

- 1973年創業

- 東証ジャスダック市場スタンダード上場

-

事業内容:”情報処理システムの開発およびこれらに関するサービスの提供”

会社概要 より抜粋

2.事業概要

- アナリストレポートと会社紹介資料から抜粋します。

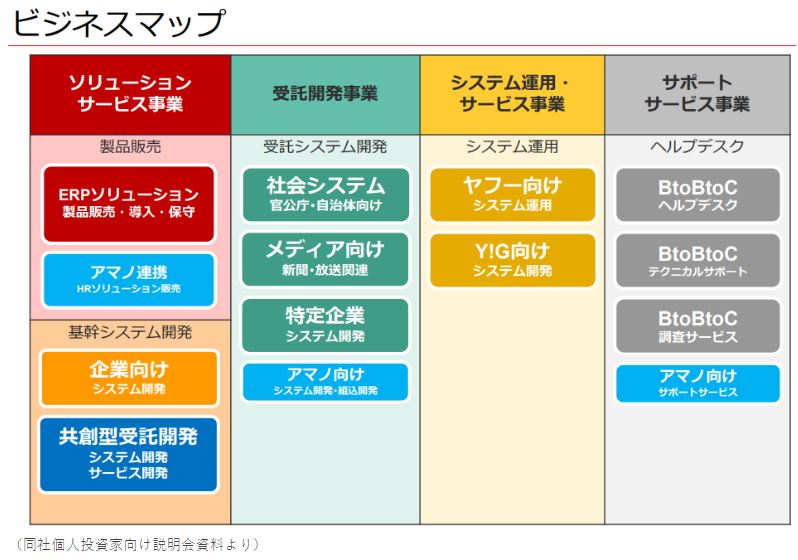

- 同社は自社パッケージのソフトと得意先へのソリューション(問題解決)型のシステム開発を提供できる事が強みです。業界としてはどちらかしか対応できないところが多い中、既存パッケージを顧客向けにカスタマイズしてくれるのは嬉しいですね。うちもSAPとか使っていますがその対応は無理だと言われるので使い勝手が悪くてこんなもの使うか…..と何度思ったことか。。だから、こんな企業提案は嬉しいですね。

- そんな既存パッケージとソリューション型が揃ったソリューションサービス事業が主事業です。この中では、同社株式を30%保有する、時間管理システムの超優良企業アマノのパッケージも販売されています。

- これ以外に、受託開発事業(官公庁、自治体、メディア、特定大型企業、アマノからの受注)やストックビジネス系のシステム運用・サービス事業やサポートサービス事業の3事業から構成されています。

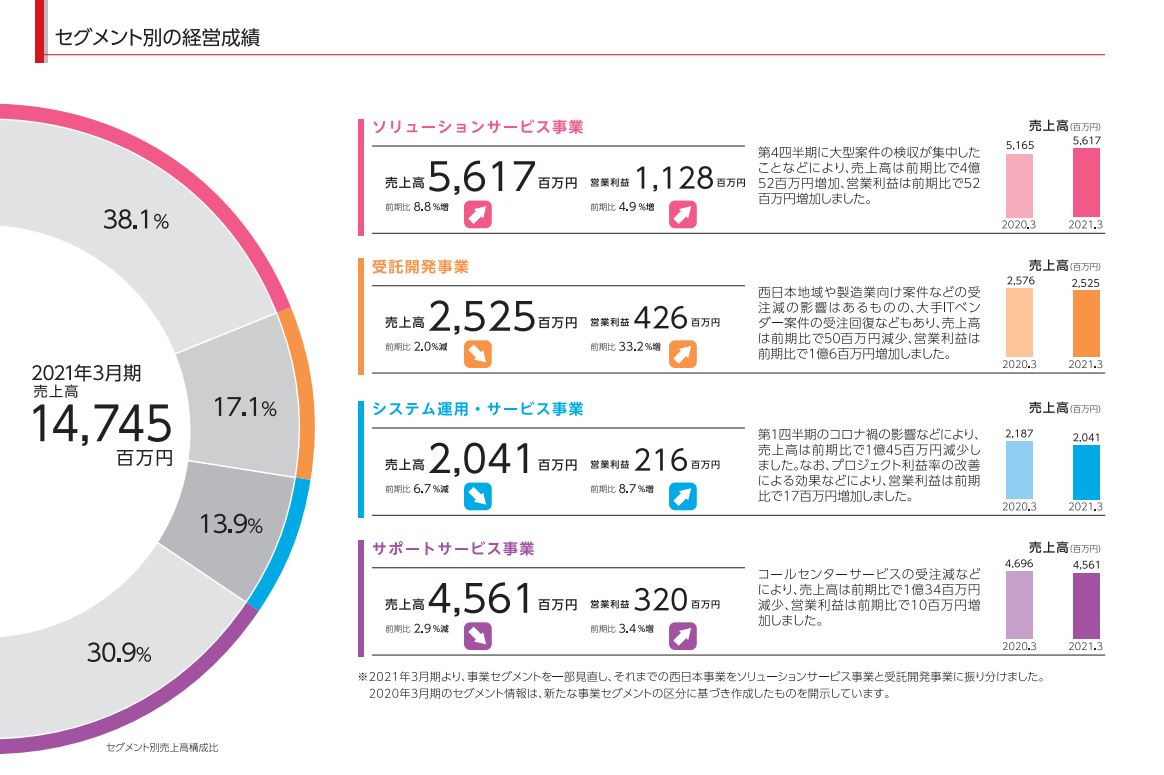

- 2021年業績では、利益の主はソリューションサービス事業で全体の半分ほどを占めます。

- 次いで、受託開発、サポートサービス、システム運用・サービスと続きます。

3.決算分析

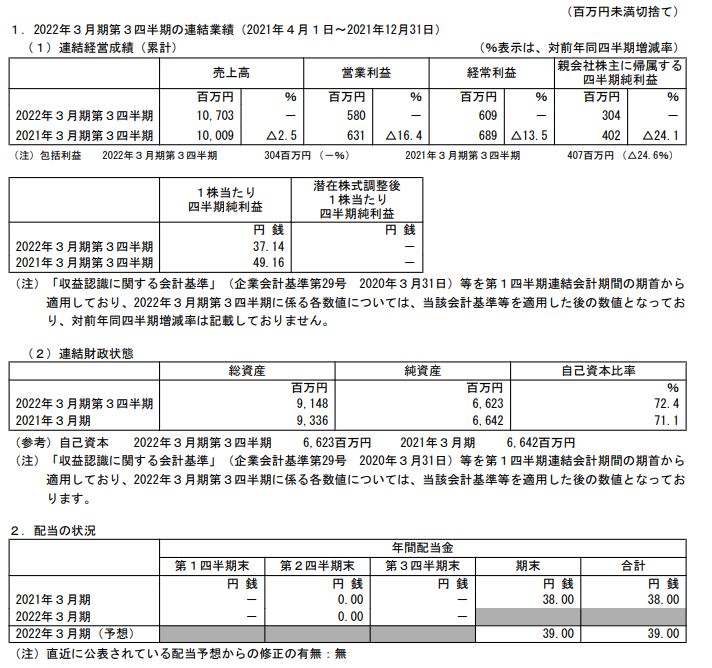

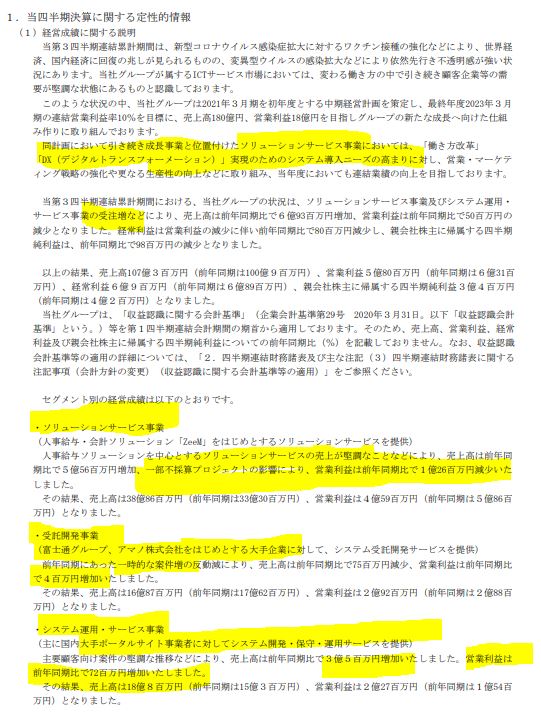

- 2022年3月期第三四半期決算短信を掘り下げます。

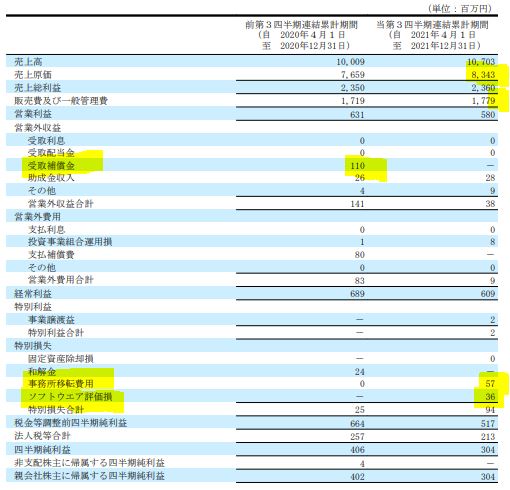

- 前年同期比増収営業減益です。これは主力のソリューション事業で不採算プロジェクトがあった影響です。

- また、四半期純利益が前年同期比24%も下がっています。何か特別損失があったのかもしれません。

- 配当予想は39円を据え置いています。同社は連結配当性向40%を配当方針として挙げているのでちょっと減配が危ないかもしれないですね。今期を見ると。

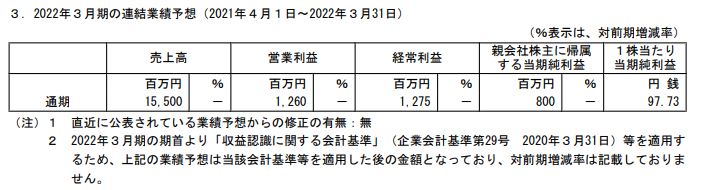

- 通期予想は据え置きです。

- 進捗率が低いですが同社は第二四半期、第四四半期に売上・利益が集中するそうです。昨年も第三四半期で100億で第四四半期で147億の売上だったのでその通りなのでしょう。

- 定性要因です。

- ソリューションサービス事業は売上堅調も不採算プロジェクトのため増収減益。

- 受託開発事業は前年一時的な受注増が減少し減収、しかし営業増益。

- システム運用・サービス事業は主要顧客の堅調推移で増収増益。

- 不採算プロジェクトが痛いですが、それ以外は順調ですね。これで株価は100円以上急落してます。

- サポートサービス事業は受注減で減収減益です。

- 通期予想のリスクは、第二第四四半期に売上・利益が集中する事、及び期ズレする可能性がある。

- ソリューションサービス事業は案件大型化に伴い検収時期がずれ込む可能性があり、プロジェクトの不採算化が生じた場合の影響があります。(今回起きたわけですが…)

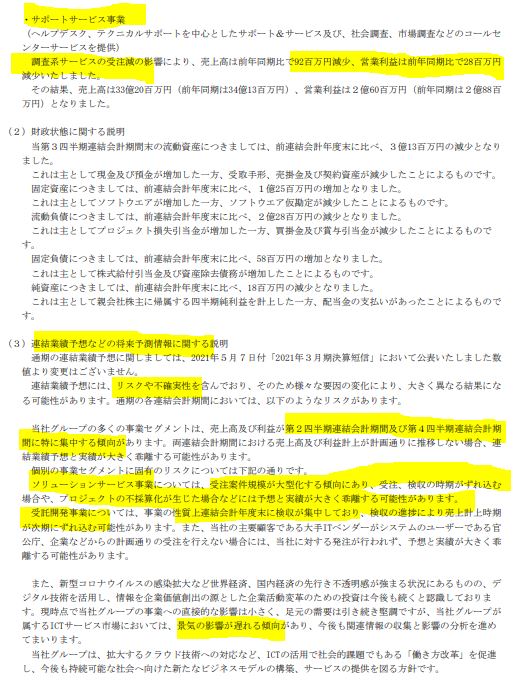

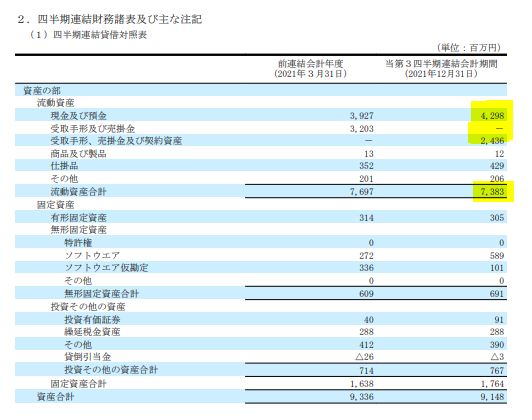

- B/S資産の部です。

- 現金預金と受取手形、売掛金などで67億。固定資産は6.9億。投資有価証券0.91億。総資産91億のうち68億ほどが現金化しやすい資産でキャッシュリッチです。

- 負債、純資産の部です。

- 総負債は25億ですので現金化しやすい資産で2回分+α完済できるので超好財務ですね。

- 短期・長期借入金はゼロで無借金経営です。

- P/Lです。

- 不採算事業があったため売上原価が上昇しています。

- 増収傾向なので販管費もアップし、これで営業利益が0.5億めべりしています。

- 営業外利益として助成金収入があり、経常利益6億へ。

- 四半期純利益が低い理由が分かりました。

- 事業所移転費用とソフトウェア評価損が0.94億発生しています。これは配当性向で純利益を計算するときに除外してほしいですね。(この第三四半期で言うと、四半期純利益3.04億でなく約4億を前提にしてここから配当性向40%で計算してほしい。現金豊富なので出来るはず。ここは会社の姿勢を見守りたいと思います。

4.魅力とリスク

クレオの魅力とリスクを考えてみます。

魅力

- 製品パッケージと得意先の仕様に合わせてカスタマイズするソリューションサービスを提供できるソフト開発会社であること

- 主力のソリューションサービス事業は増収基調で伸びシロがある事(DXや働き方改革など)

- システム運用・サービス事業はYahooなど大手へのストックビジネス事業だと考えられる(株式保有もあるのでGood)

- 総資産91億のうち、現金化しやすい資産は68億もあり、総負債をこれだけで2回以上完済できるキャッシュリッチ体制

- 短期・長期借入金ゼロの無借金経営

- 連結配当性向40%の配当方針

リスク

- ソリューションサービス事業で不採算プロジェクトが発生し、第三四半期は営業減益に

- 売上・利益が第二、第四四半期に集中するため業績進捗率を読みづらい

- 期末に売上・利益が集中するため、不動産のように来期へ回収がずれ込み下方修正が出る恐れがある(逆に言えば、長期視点で問題が無く株価が急落すれば買い場になる)

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他のバリュー株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ! 会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20518107&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0123%2F4910023230123_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")