バリュー株投資によって1.5倍~ダブルバガーを狙う!

バリュー株紹介シリーズ第43弾-②!(過去記事一覧はこちら)

スマホゲームの企画・開発・配信事業を主力で展開しているアカツキ(3932)

事業面での魅力は以下!

- 主力のゲーム事業は営業利益率50%越えのドル箱事業!

- 2017年以降のゲーム事業の売上高は高値圏でばらついており良好

- 新規IP事業は種まき事業。利益創出まではまだ先だが将来成長期待事業

- 2021年4月に20億の自社株買いを発動し、5月末時点で1/3の金額を実行

指標面の分析は以下です。

17年以降営業利益率30%越え! アカツキ(3932) PER6.68倍 PBR1.42倍【バリュー株分析43.-①】

バリュー株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,期末PER/PBR推移,チャート

- 財務分析(中長期保有できる体力はあるか?)

- 業績分析(業績安定度や成長性による中長期株価上昇期待はあるか?)

- 過去10年自社株買い、配当の推移(増配や自社株買いによる株価上昇余地はありそうか?)

- その他(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- その他(事業面での魅力/リスク等)

分析は以下のバリュー株ノウハウに従っています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- アカツキ株式会社

- 2010年設立

- 東証1部場

- 事業内容:ゲーム事業、IP事業

社名のアカツキは「暁」からとったもので、世界に夜明けを。ゲーム事業を通して世界に貢献したい想いが込められているそうです。

会社概要 より抜粋

2.事業概要

- 2021年3月期の決算発表資料を抜粋します。

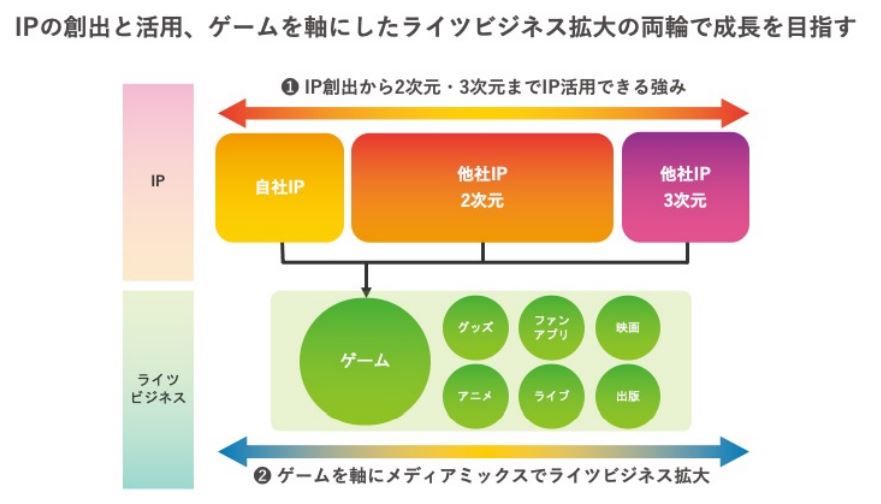

- セグメントがハッキリわかれていませんが、同社は既存ゲーム事業を安定収益源としながら、新規IP創出による新たな事業を展開しています。IPとはゲーム業界でいうとゲームタイトルやキャラクターを指しているそうです。既存ゲーム事業では、ドラゴンボールやロマンシングサガ等、昔からあるタイトル・キャラクターが使われています。

- これ以外にその他の事業があります。

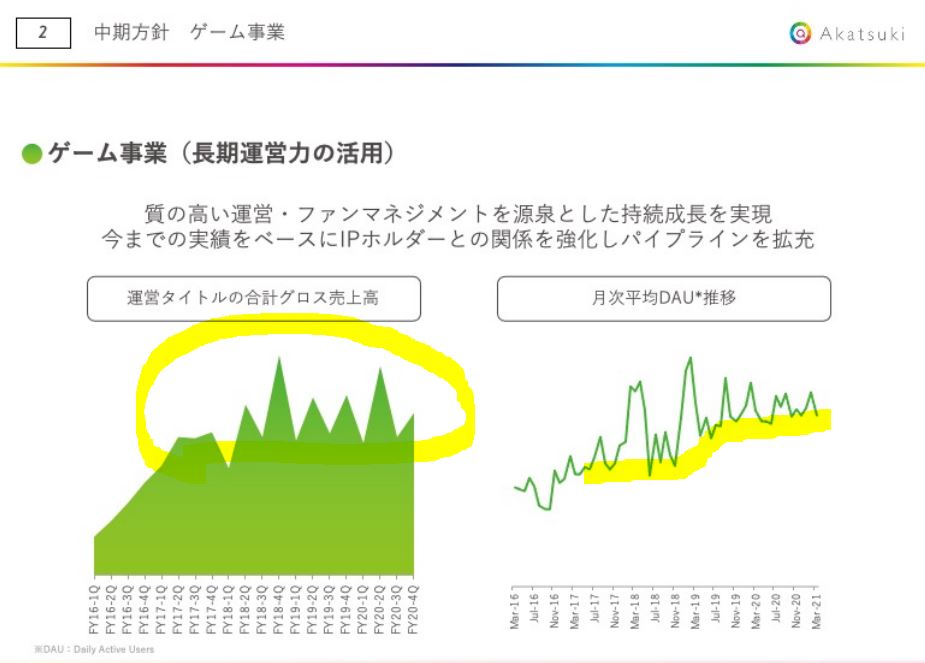

- 主力で安定収益源のゲーム事業の売上、DAU推移です。

- 17年以降に営業利益率が30%以上に安定推移していたと指標面の分析で分かった訳ですが、それはゲーム事業が支えている事が分かります。17年以降売上が高めで安定推移しています。

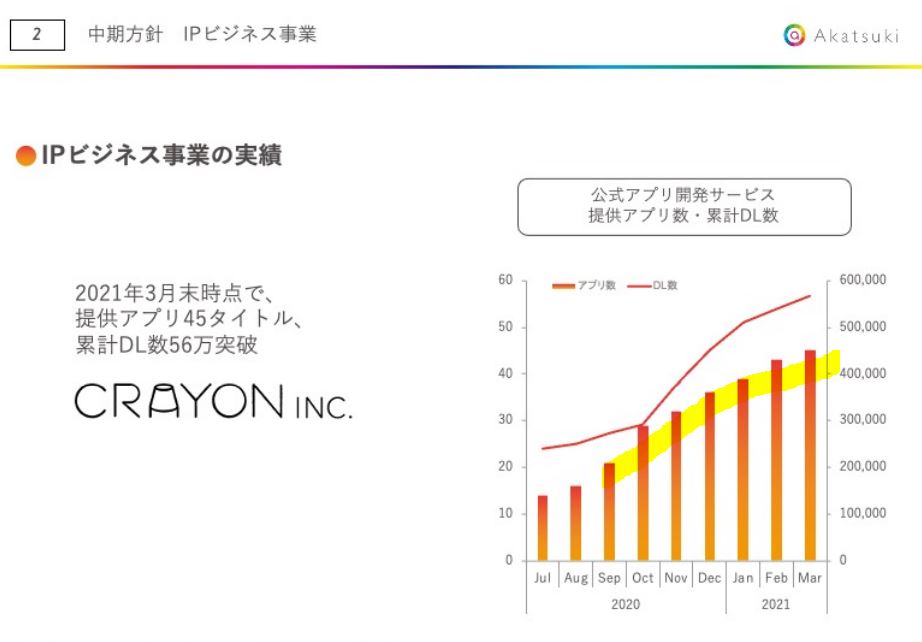

- IP事業の方はアプリ数やDL数が伸びてはいるものの注力期にあたりまだまだ収益源となる様子は無いようです。

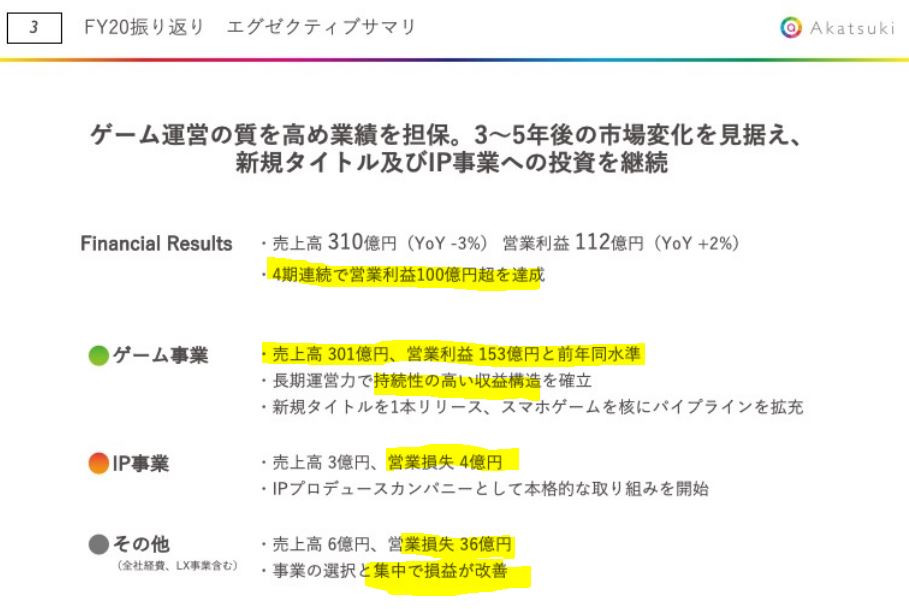

- 3事業の決算数字サマリーです。

- ゲーム事業単体では営業利益率50%越えの超高収益事業。金の成る木ですね。

- 2021年度は新規タイトルを1本リリースされています。

- IP事業は営業損失。

- その他事業は….酷い営業損失ですね。

ゲーム事業のみを見ればこの株価で放置されているのは相当割安に見えますが、IP事業とその他事業が現在は足を引っ張っているため今の水準になっているのでしょうか。

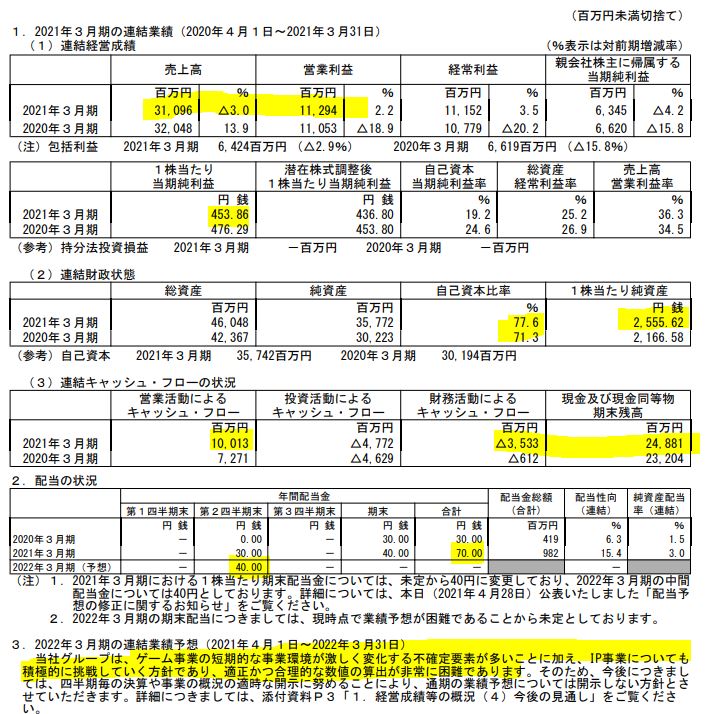

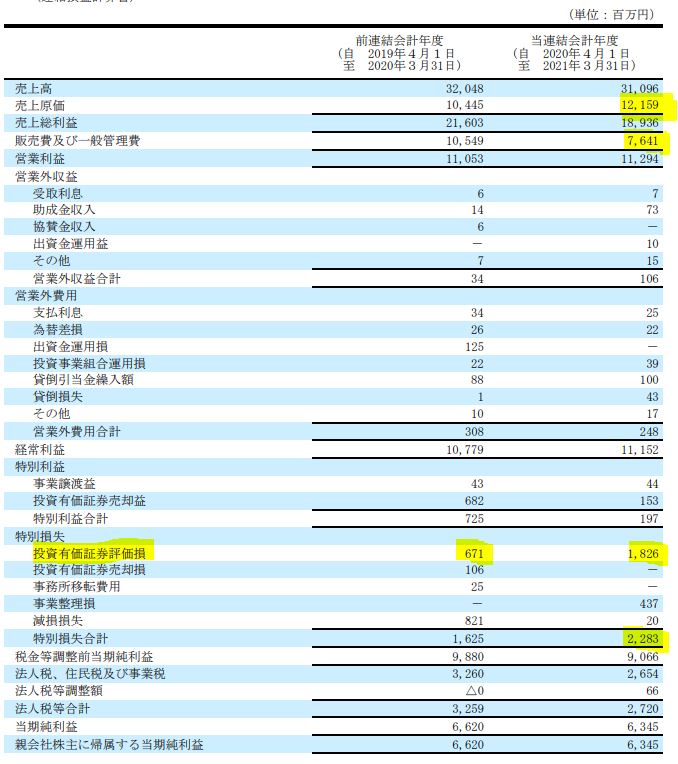

3.決算分析

- 2021年3月期決算短信を掘り下げます。

- 前年同期比減収増益です。営業利益率は30%越えですね。

- 自己資本比率増、現金同等物増と財務は良化しています。

- 配当は1年間で30円→70円と倍以上に増配していますね。配当性向が低いのでまだまだ増配しそうです。

- 来期予想はゲーム事業の事業環境が激しく変化する事、新規IP事業については積極投資をしていく関係で非開示とあります。予想は上期の配当を10円増配するのみとなっています。という事は通期は80円配が見えてきそうですね。(今期の業績が継続すると見るならば..)

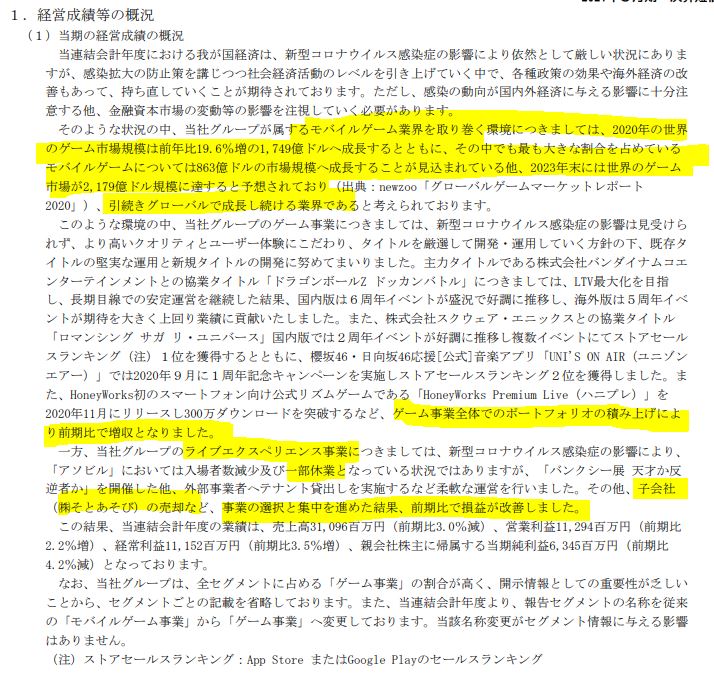

- 定性要因です。

- ゲーム業界の市場環境は成長産業で良好なようです。にも関わらず減収というのは同業と比較すると魅力が無いのかもしれません。

- 主力のゲーム事業は周年イベント等が上手くいったようで前期比増収。ライブエクスペリエンス事業(多分、その他事業?)はコロナ影響を受けて一部減少、子会社売却等で損益が改善とありますが詳細がよく分かりません。(販売管理費が減少していたので、ここに効いていそうですが)

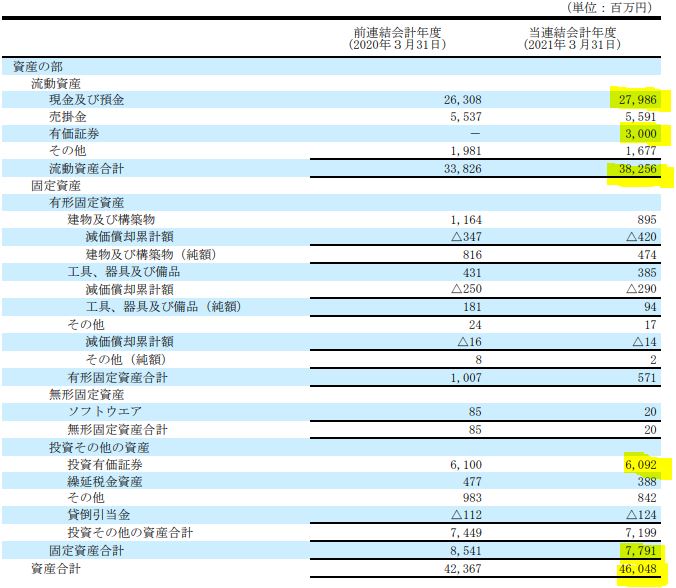

- B/S資産の部です。

- 財務は良好です。利益額の割に現金預金の増加が少ないなと思いきや30億の有価証券が新たに計上されています。これは何に投資したのかIRニュース一覧等を見ましたが分からずでした。PLの項目で触れますが、投資有価証券評価損がデカいので非効率的な投資になっていないかが心配です。

- 投資有価証券の60億も同様に気になるところです。

- 資産構成は流動資産過多で現金預金が全体の半分以上あるので良好です。

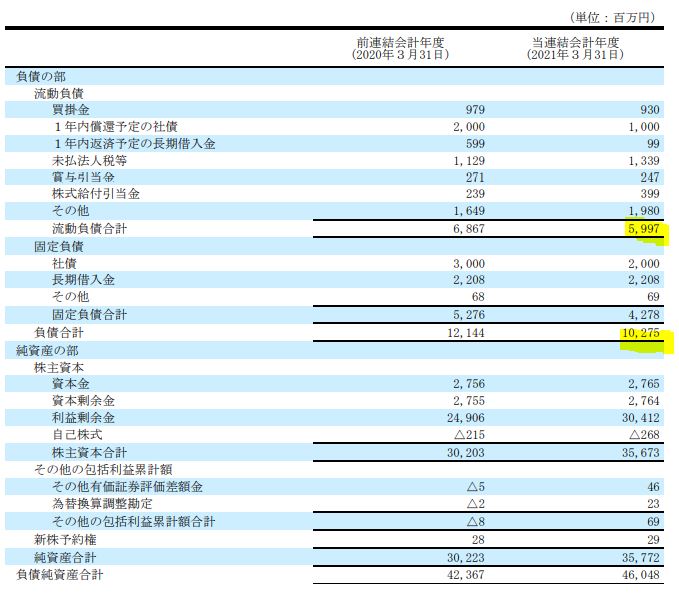

- B/S負債の部です。

- 総負債は102億で現金預金の半分以下なので資金繰りは全く問題なさそうです。

- 自己株式が少し増加していますね。自社株買いしたのでしょうか。

- なお、2021年4月末に新たに20億の自社株買いを発表して5月に1/3を実行しています。

- P/Lです。

- 売上原価率が7%も上がっており心配な反面、販売費及び一般管理販売費の抑制で営業利益をほぼ同額にしてきています。勘定科目の形状が変わった?のかライブエクスペリエンス事業の収益改善というのがここに効いていそうですね。

- 特別損失の投資有価証券評価損の18億がでかいです。これによって1株利益が営業利益増益にも関わらず前年同期比減益になっています。

ゲーム事業の変動、IP事業の収益化に時間がかかる面は本業のため良いとして、有価証券が気になります。

2021年3月期決算短信より抜粋

4.魅力とリスク

アカツキの魅力とリスクを考えてみます。

魅力

- 主力のゲーム事業は営業利益率50%越えのドル箱事業!

- 2017年以降のゲーム事業の売上高は高値圏でばらついており良好

- 新規IP事業は種まき事業。利益創出まではまだ先だが将来成長期待事業

- 2021年4月に20億の自社株買いを発動し、5月末時点で1/3の金額を実行

リスク

- 新規IP事業の利益化見通しが不透明であるため赤字継続の恐れはある

- その他事業の損失が大きい

- 投資用有価証券60億の有価証券評価損

- 流動資産の有価証券30億は筋がよいのかが気になる

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他のバリュー株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20281131&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0413%2F4910023230413.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()