電子部品や耐火材の材料となるセラミックス等にも使われるジルコンサンドの生産量トップのラサ商事(3023)より株主優待が到着しました。

優待内容と事業報告書をざっくり掘り下げます。

ラサ商事の魅力をざっと紹介すると

- 株価10万円以下で買える安定資産株

- 配当+優待利回り5%以上(38円配、優待1000円前提で100株保有時)

- 株主優待はQUOカード最大1000円(100株で1年長期保有)

- ジルコンサンドの生産量国内トップ

- 資源、金属素材・産機・環境設備・プラント、設備工事・化成品・不動産事業がそれぞれ黒字でひとつの事業に偏らないため、事業のリスクヘッジが出来ていると考えられる

- 長期的に黒字、増収増益基調

です。

安定して持てる資産株として家族口座分含めて保有しています。

ラサ商事に関して資産株記事をまとめているので良かったら閲覧ください。

3023 ラサ商事 10万以下で買える! 配当+優待利回り4.8%! 株主優待 QUOカード 【資産株お勧め5.】

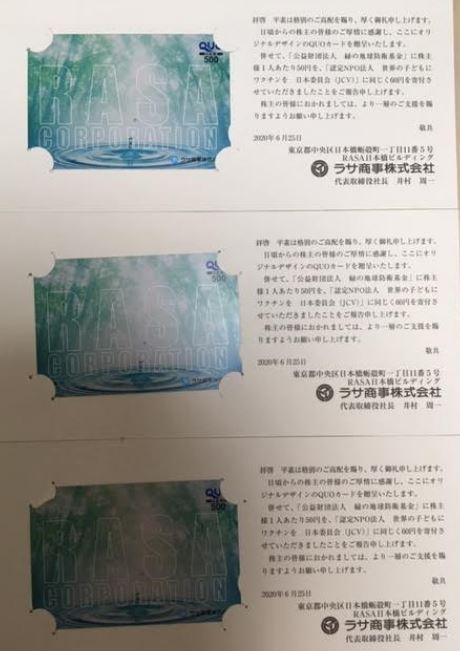

1.株主優待案内

- 家族口座3人分のQUOカードです。

- RASAと大きな英字で書かれた独特の絵柄です。

- 昨年から保有開始して保有期間1年未満ですので500円×3枚です。

- NPO法人等の寄付も併せて行ってくれています。

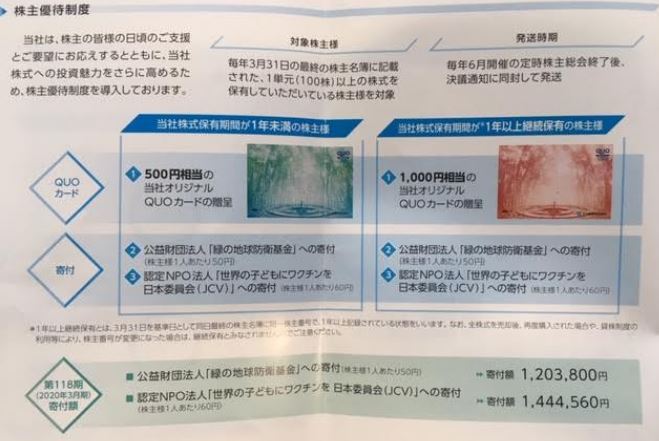

*2020年9/25追記:株主優待改悪でQUOカードの優待は廃止となりました。

- 1年長期保有になるとバックが赤のオリジナルクオカードになるようです。

- 公益法人財団「緑の地球防衛基金」、認定NPO法人「世界のこどもにワクチンを日本委員会(JCV)」への寄付も併せて行ってくれています。

- 寄付額は今回120万と144万になったそうです。社会貢献してますね!

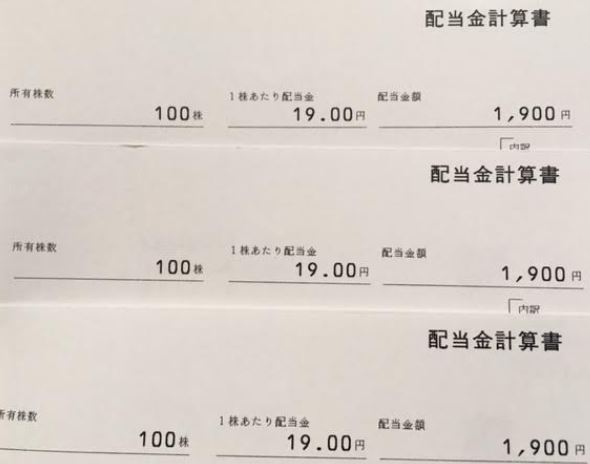

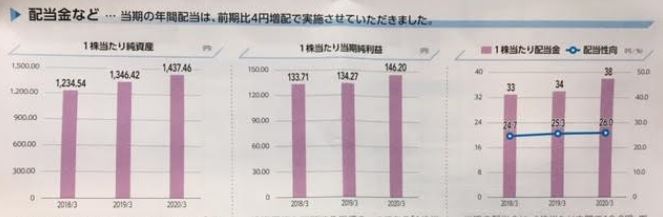

- 期末配当19円も頂きました。

- 中間配当と合わせて38円です。

- 来期はコロナのお陰で配当予想は未定です。

2.118期事業報告書

- 青空バックの第118期の事業報告書です。

- 海を越えて….

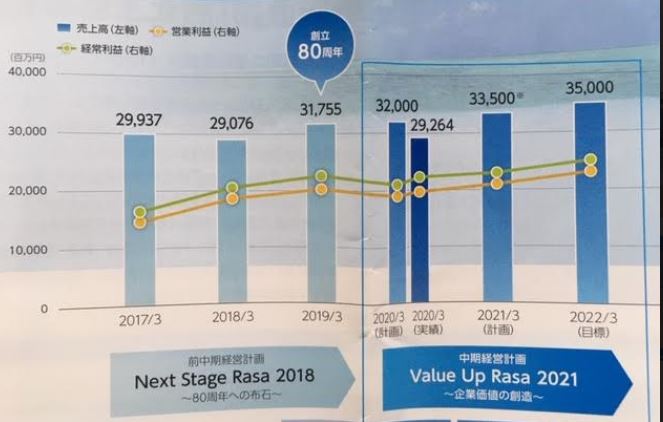

- 前期、今回中期経営計画の実績推移です。

- 2019年に80周年を迎えたそうですね。

- 中期計画20/3期は減収で売上は未達でした。ですが、営業利益・経常利益の減益幅を最小限に抑えて親会社株主に帰属する当期純利益は19.3期実績を上回る事が出来たそうです。

- 中期経営絵計画ではROE9%以上、売上高営業利益率6%以上、自己資本比率50%以上を目標に置かれています。この指標は達成していますね。

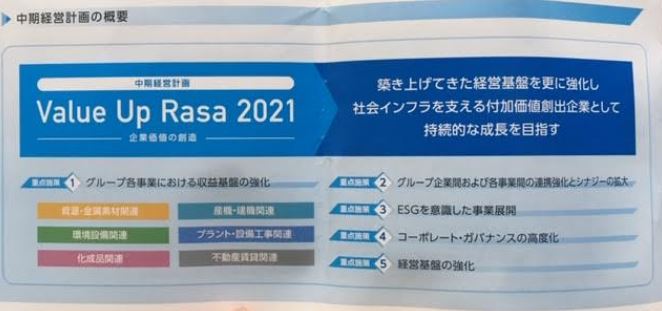

- 中期経営計画はValue Up Rasa 2021では、関連6事業の収益基盤の強化を重点施策に置かれています。

- 他、グループ事業間のシナジーや連携強化、ESG事業展開、コーポレート・ガバナンスの高度化、経営基盤の強化があります。

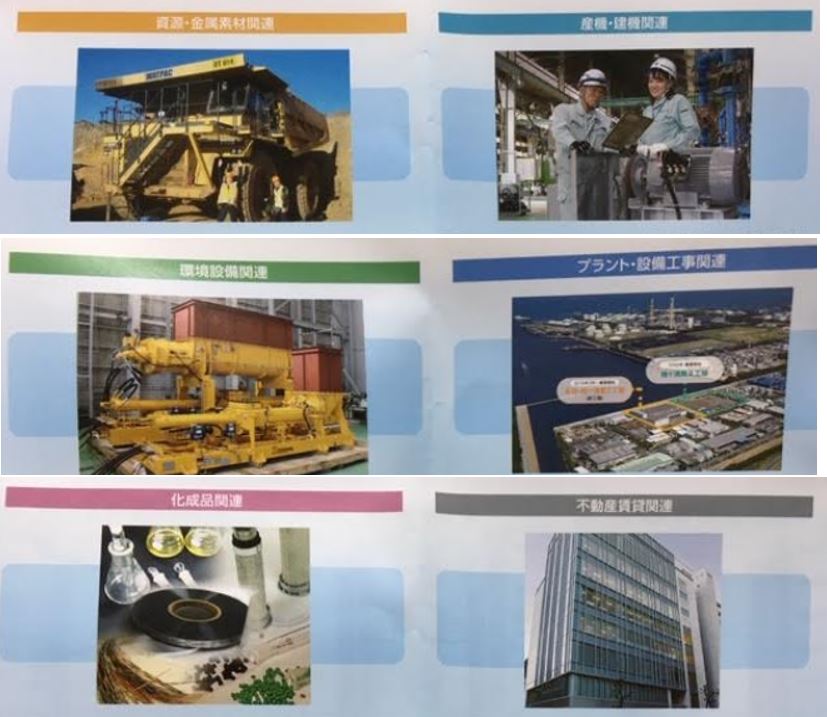

- 関連6事業です。写真があると何やっているかイメージがしやすいですね。

- 資源・勤続素材関連事業は創業時からやっている事業。主力のジルコンサンドは国内トップシェア。金属シリコン、アルミナ、黒鉛などの原料を多業界へ販売されています。米中貿易摩擦や中国経済停滞に伴う需要の落ち込みが受けたようです。

- 産機・建機関連事業は安定した収益基盤づくりのために得意先へ納入済みの各種設備の更新・整備需要の取り込み強化を行い、成長分野への商品拡販に取り組まれています。更新・設備需要の取り込みがあるという事は、この部分はストックビジネスになりますね。

- 環境設備関連事業は、再生可能エネルギー関係で高圧ピストンポンプの導入検討があったり、次世代火力発電の処理設備工事の立ち上げを2021,2022年に目指されています。

- プラント・設備関連事業では、火力発電、バイオマス発電、地冷関連への取り組み強化を図っています。製紙業界への新規参入を果たしたそうで、今後の拡大に期待です。みずほリースを思わせますね。

- 化成品関連事業は、車載用ワイヤーハーネス、半導体・産業用ロボット・工作機械関連への事業展開、海外事業への対応や原料の3国間貿易なども推進していくそうです。

- 不動産賃貸事業では収益性の高い物件へのリバランスの実施を行い都市部への好物件移行が完了したそうです。今後はこの部分、ストックビジネスとして安定しそうですね。

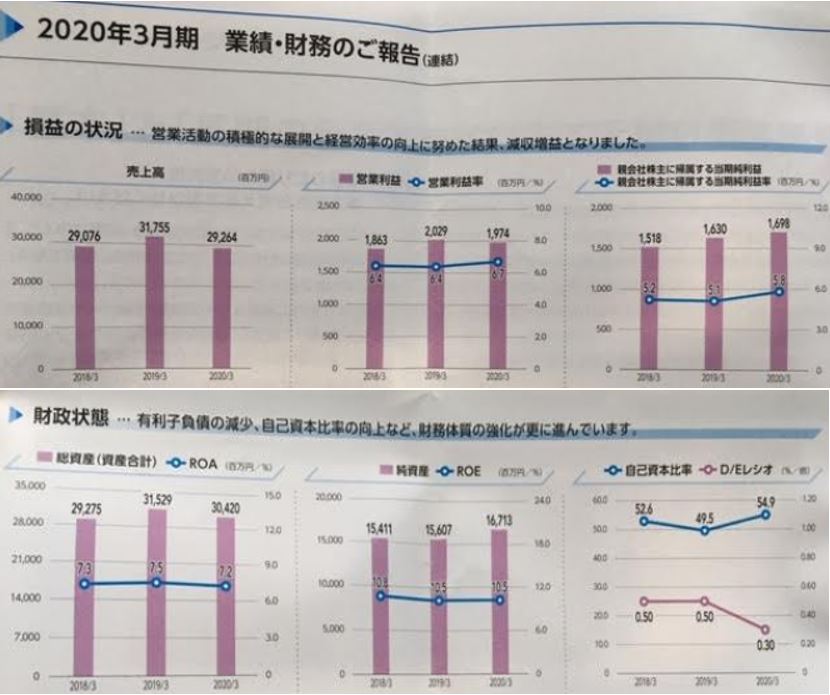

- 各6事業のセグメント別業績です。

- 利益柱の産機・建機、環境設備、プラント・設備工事関連はいずれも増益となっており主力事業が伸びているのが良いですね。

- 創業からある資材事業は為替の影響なども受けるため厳しい事業であることが伺えます。米中貿易摩擦の影響も..

- 不動産賃貸関連は利益率が高いですね。これが続くのは嬉しいですね。ストックビジネス領域。

- 簡易PL/BS状態です。

- 売上は横ばい、営業利益も横ばい基調ですが当期純利益はジリジリ伸びていますね。

- 純資産や自己資本比率は微増です。

- 商社でこの自己資本比率ならば健全経営しているでしょう。

- 1株当り純資産が順調に増えていますね。将来の低PBR銘柄としてバリュー度も期待有です。

- 長期的に増配基調で配当性向は30%以下。配当性向は将来的に上げていくと明言しているので今後も増配は期待できそうです。資産株としては嬉しい限り。

118期事業報告書 より抜粋

以上です!

投資家とランナーに幸あれ!