1.5倍~ダブルバガーを狙うバリュー株分析第37弾!(過去記事一覧はこちら)

工作機械中堅で自働車向けが5割以上を占める滝澤鉄工所(6121)です。PER18.3倍、PBR0.44倍です。(前提:株価1116円、1株益61円(2022年四季報予想)、1株純資産2515円) 21年3月期は赤字であるため来期以降を見据えて、1株益は22年度会社四季報予想で書いています。

滝澤鉄工所は2012~2013年に株価が100円前後の時にお世話になりました。17年に10株を1株に併合しているため今は1000円台ですが、併合前の株価でいうと111.6円の状態です。当時、会社四季報を見ていて鉄鋼株が好業績予想でしたが株価が右肩下がり後に上がっていなかったため、110円前後で仕込み、180円ぐらいで売却して手堅く儲けたのを記憶しています。

業績はリーマンショック時に営業大赤字に転落後、復活。営業利益-17億→20億前後を積み上げて長期的には利益超過となっており、営業利益率7~10%程度で推移。今期はコロナで大赤字予想ですが財務は普通なので十分に耐えられると見ています。

PBR0.44倍は過去10年来安値水準。1株益は昨年まで100円~140円程度が実力と見るとPER10倍前後。中期的に1800円をまた目指せるのでは?と思い打診買いです。

滝澤鉄工所の魅力は以下!

- PER18.3倍、PBR0.44倍(PBRが過去10年来安値水準)

- 株価は18年2000円台から右肩下がりへ突入しコロナで一時1000円割れ後、期末にかけて一時上昇し今の位置。値ごろ感有

- リーマン、コロナショック時以外は営業利益15~20億程度で推移しEPS100~140円程度の実力。この水準に22年、23年に戻っていく事を考えると今の株価は堅い位置

- 旋盤、マシニングセンタは日本工作機械受注全体の50~60%を占める

- 流動資産>>総負債の好財務状態であり、業績回復まで安心して保有できる体力がある

バリュー株は下記の要素を重視して選定しています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(機械)

どのような事業で収益を挙げているのかをセグメント分析で掘り下げ、直近の決算内容で業績動向を掘り下げます。

会社概要

- 株式会社滝澤鉄工所

- 1922年創立

- 東京証券取引所第一部上場

- 事業概要

”金属工作機械の製造販売

(CNC旋盤・普通旋盤・マシニングセンタ・ドリルセンタ・FAセル・システム他)”

工作機械のうち、旋盤・マシニングセンタについて日本工作機械受注全体の50~60%を同社が占めるそうです。

会社概要 より抜粋

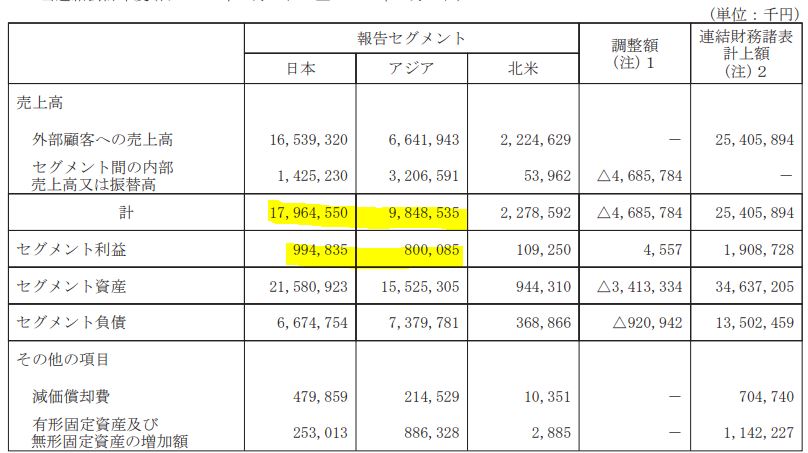

セグメント分析

- 同社は工作機械を製造販売しています。

- 主力はCNC旋盤。旋盤はあらゆる形状の製品を作る事が出来る汎用工作機械。CNCは数値やプログラム制御できるのが特徴。これが大半です。

- 次いで、TAC、普通旋盤、マシニングセンタと続きます。

- 2020年3月期決算短信によると、日本市場向けが主力で利益柱です。

- 次いで、アジア・北米と続きます。

- アジアの利益率が高いですね。アジアは中国中心にコロナ影響が軽微であるため、来期以降の回復が期待できそうです。

- 同社主力のCNC旋盤です。

- 1主軸、2主軸品、並行型やシャフト型、複合型等多種多様な用途に富むようです。

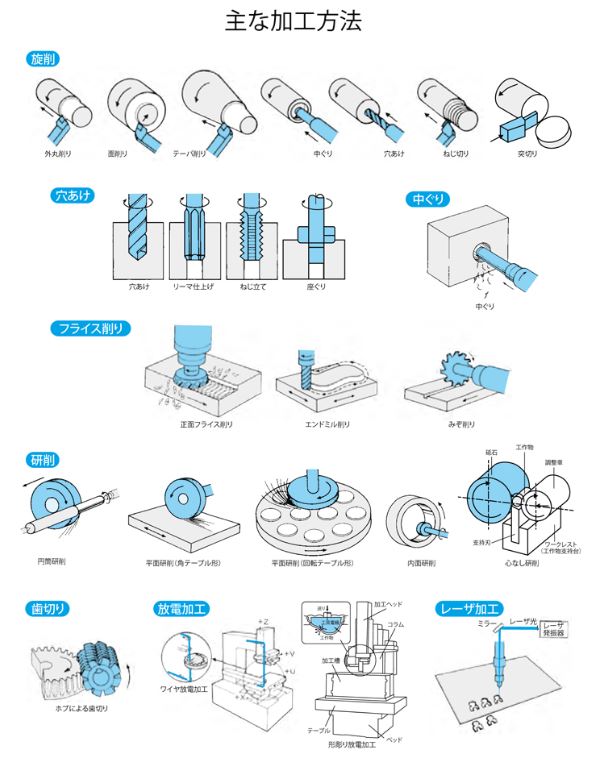

- 工作機械の加工方法のイメージです。

- 旋削は加工されるものを取り付けて固定し、そこにカット刃を当てて加工する方法ですね。

- 穴あけは、ネジ穴を作ったりするのによく使います。(僕も10年以上前に、製造現場の改善活動で作業者の方と一緒にコンパクトで使いやすい作業机を作る時にタップ立てとかしましたね。

- 他様々な加工方法があります。

工作機械とはより抜粋

製品情報より抜粋

株主通信より抜粋

2020年決算短信より抜粋

決算分析

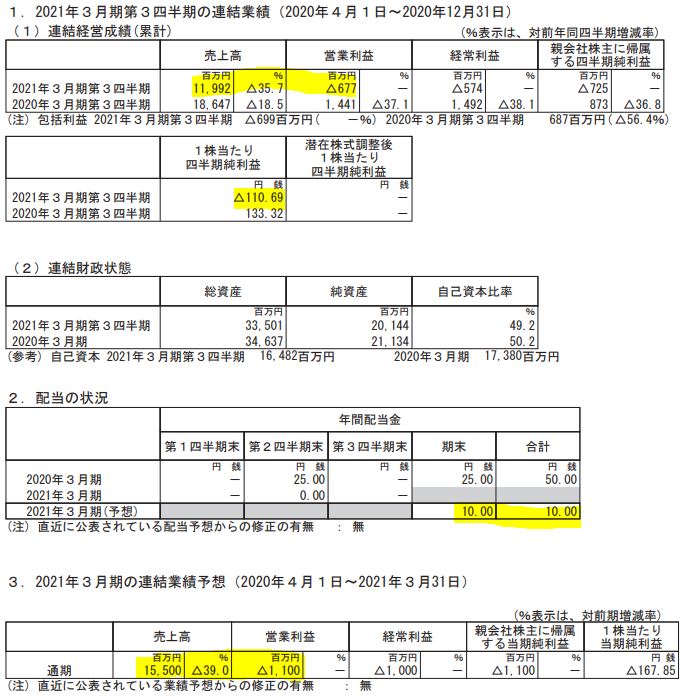

- 2021年第三四半期決算短信を掘り下げます。

- 前年同期比減収赤字です。一見ズタボロで買う気が失せますが、通期予想と比較してみると意外なことが分かります。

- 通期予想の営業利益は11億の赤字。現在は6.7億の赤字です。第四四半期が赤字基調になる季節性の要因を持っているかと思いきや、昨年は第四四半期で営業利益5億を積み上げており季節要因はありません。と言う事は….

- 製造業の業績は回復してきています。2022年実績が2020年並に戻るのだとしたら……

- 定性要因です。

- 製造業、とりわけ国内企業の設備投資に需要が振られます。製造業全般が上方修正で持ち直しているのでここも御多分に漏れず回復傾向です。

- 最悪期は脱したと見れば今の業績、株価は良い位置にあると思うのです。

- 2020年10月30日に上方修正で赤字圧縮予想を出しています。第四四半期も来る確率は高いですね。ただし、コロナが長期化しているので来期予想は保守的に出してくると見ると….本格的に仕込むのは保守的な業績予想を出して株価が売られた後かと思っています。

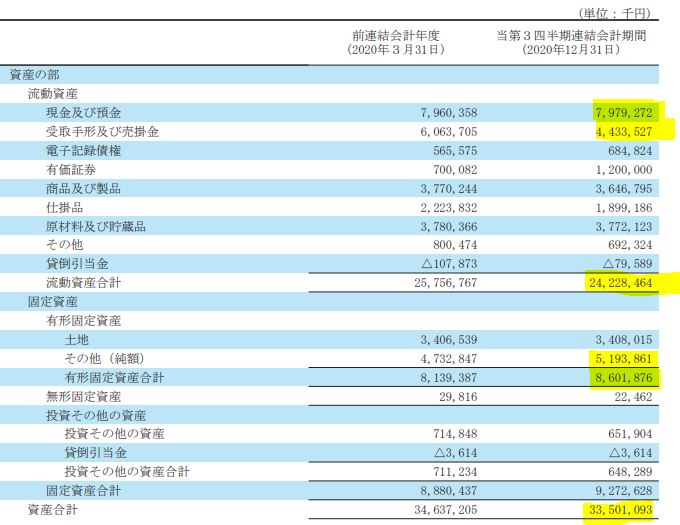

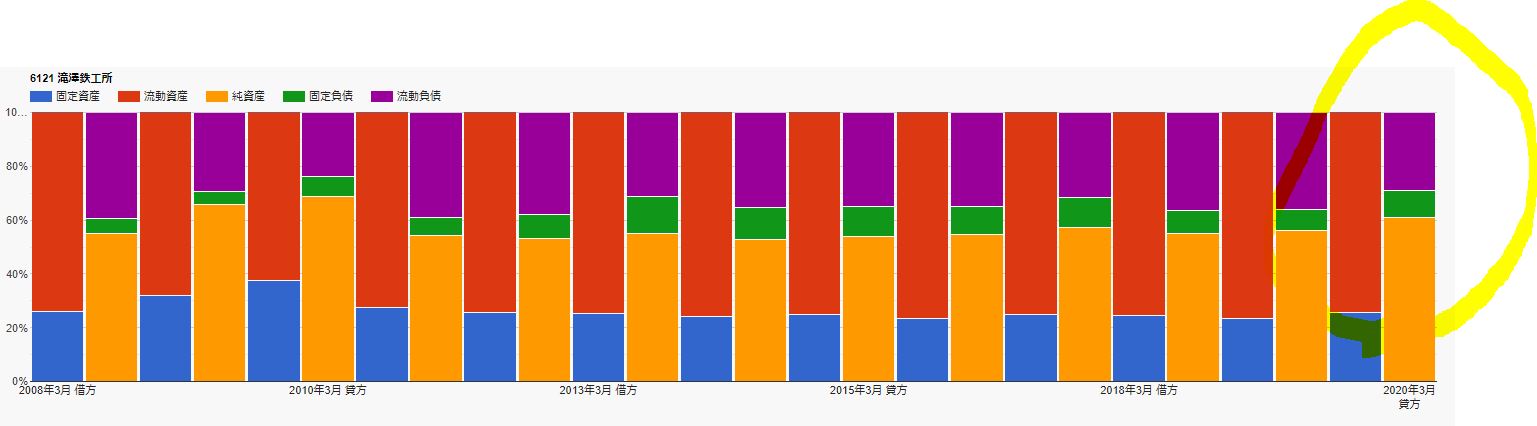

- B/S資産の部です。

- 財務は健全です。

- 総資産335億。流動資産242億で流動資産豊富な形。うち現金預金と受取手形・売掛金で123億。固定資産はその他が製造関連の設備かと思われるのでこの50億が減損損失の恐れありですね。

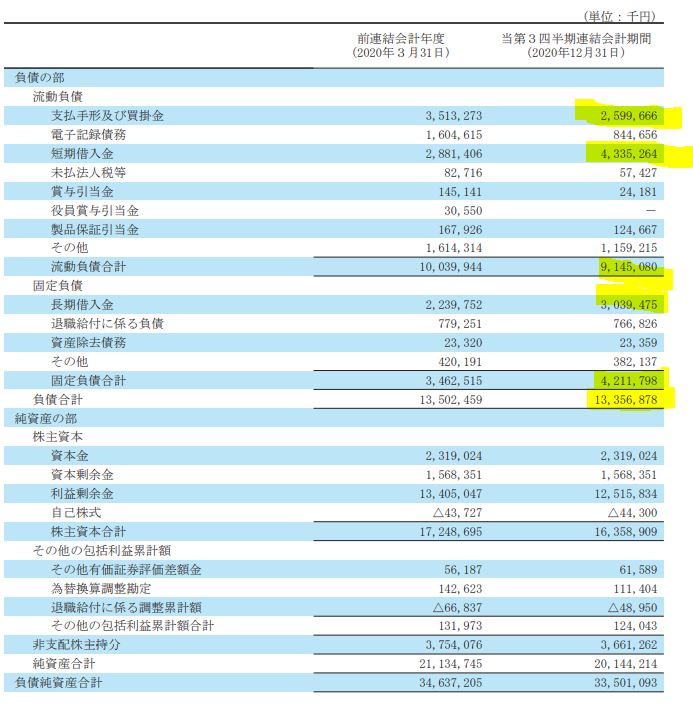

- B/S負債の部です。

- 総負債は131億。現金預金と手形・売掛金で全ては賄えませんが、流動資産>>総負債なのでコロナは乗り切れたと見ると資金繰りは問題なしです。業績向上までじっと待てばいい。

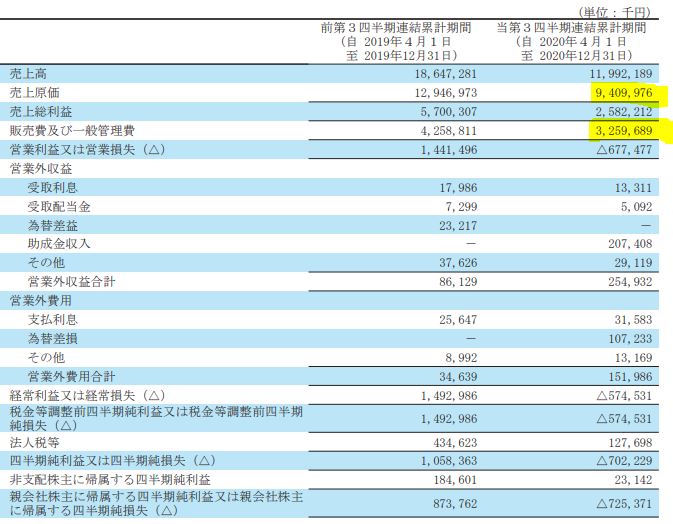

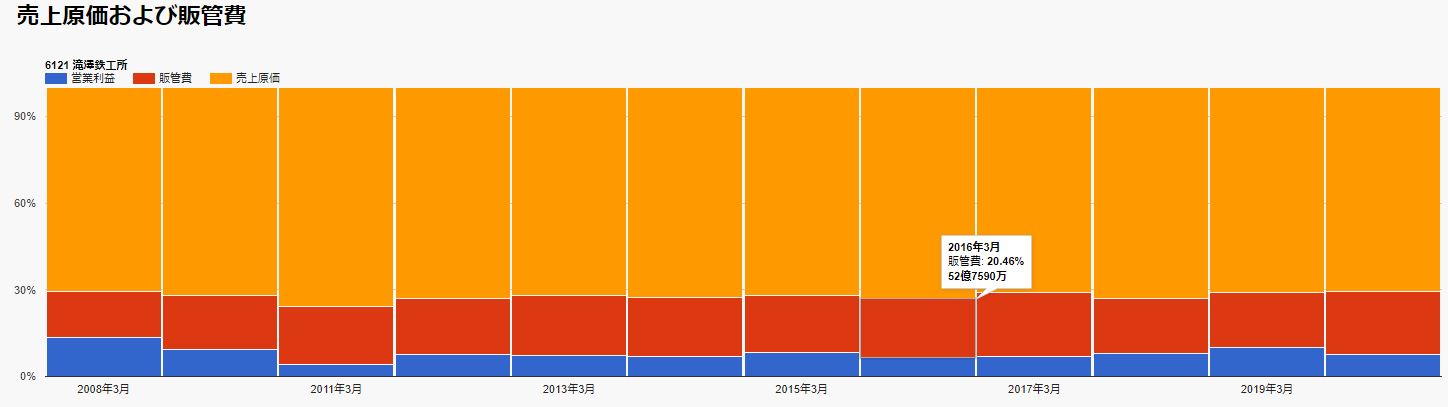

- P/Lです。

- 大幅な減収のためか売上高原価率が69%→78%と大きく悪化しています。

- 販売費、一般管理販売費も減らしきれずに営業赤字へ転落しています。

- これが来年以降どれだけ回復するのかが見物ですね。

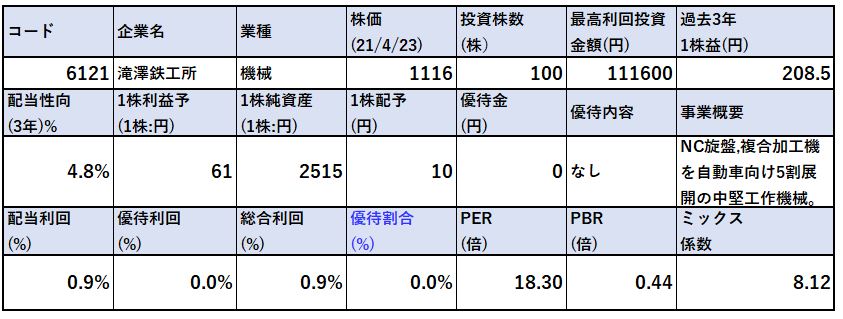

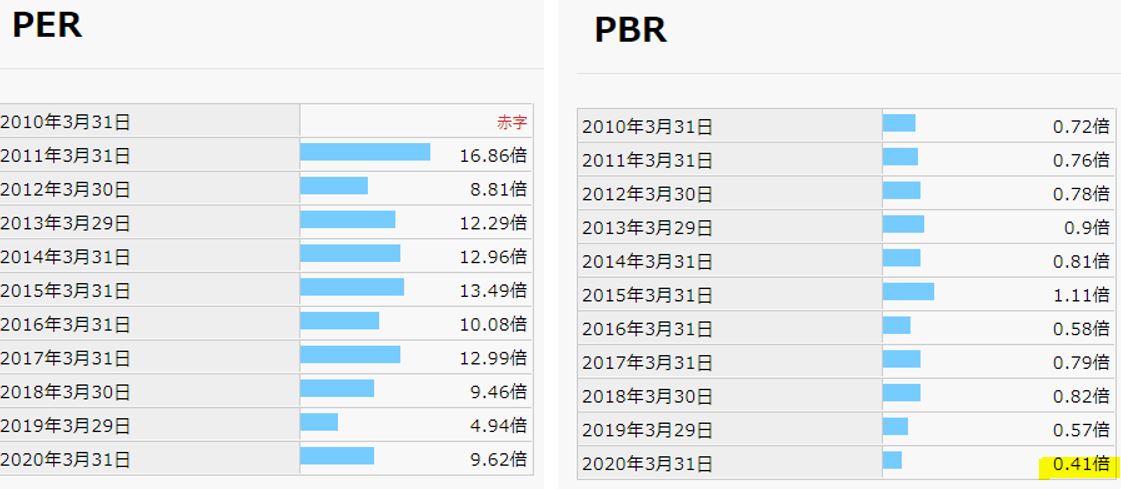

2.各種指標

(PER18.3倍、PBR0.44倍)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 今期は赤字予想のため、1株利益は22年の四季報予想で見ています。

- 過去3年の1株益水準から、業績回復で1株益100~150円に回復してくれば1500~2000円が見えてくると思っています。

- 配当性向は30%を掲げているので今の水準で仕込めば将来は資産株としても保有できるでしょう。(ただし、業績変動は大きいので配当金はばらつきます。)

- PBRが流動資産豊富な事を考えると割安水準であり、10年来安値水準です。

期末PER/PBR推移

- 期末PER,PBR推移です。

- 1株益100~150円に回復した前提で考えて…..PER13倍ぐらいを目指す事を考えると今の位置は悪くない水準です。

- PBRが0.5倍を切っており、10年来安値水準です。

株主優待(なし)

滝澤鉄工所の株主優待はありません。

5年株価チャート

- 5年来安値水準です。

- 過去15年、18年に2400円程度を付けていますが、現在の1100円水準に落ち込んでいます。コロナ禍では1000円を切っていました。業績回復を狙って仕込むには良い水準です。

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- リーマン、コロナで赤字とはいえそれ以外は黒字であったため、株主資本、利益剰余金、現金預金は向上してきています。

- 一方、有利子負債も増加しています。(ですが、株主資本の方が増加額が大きいので財務は良化していると考えます。

- 流動資産>>総負債の構図です。

長期保有は安心できます。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- リーマンショック時は営業赤字17億。コロナショックの今回は11億の赤字予想。

- ですが、それ以外は営業利益15億~20億を稼ぎ出しており安定黒字です。

- 製造業がある限りここの需要も続く、コロナ以降は以前の業績には高確率で戻る事を考えると….良いですね。営業利益率も8~10%程度と高めです。

- 売上高原価率は70%前後と製造業にしては低めで優秀です。

- 営業利益率8%以上で安定推移している理由が分かりました。

- 工作機械はあまり値下がりリスクが無く闘える商品なのかもしれませんね。

5.配当金、自社株買い

配当金、自社株買い

- 配当性向30%なので今年は10円予想は…頑張っている方ですね。

- 配当は無理なく業績連動の範囲以内で出しています。40円配に戻れば中々の高配当株でもありますね。

- EPSが19年が特需?なのか相当高いですが、ここを異常値として除くと2012~2020年で110~200円程度で推移しています。この水準への回復を先ずは期待したい。

6.魅力とリスク

滝澤鉄工所の魅力とリスクを考えてみます。

魅力

- PER18.3倍、PBR0.44倍(PBRが過去10年来安値水準)

- 株価は18年2000円台から右肩下がりへ突入しコロナで一時1000円割れ後、期末にかけて一時上昇し今の位置。値ごろ感有

- リーマン、コロナショック時以外は営業利益15~20億程度で推移しEPS100~140円程度の実力。この水準に22年、23年に戻っていく事を考えると今の株価は堅い位置

- 旋盤、マシニングセンタは日本工作機械受注全体の50~60%を占める

- 流動資産>>総負債の好財務状態であり、業績回復まで安心して保有できる体力がある

リスク

- 工作機械のシェアは高いが参入障壁が何なのか見いだせていない

- 景気循環株であるため、国内製造業の動向に業績が大きく左右される(反面、リーマンショックやコロナショックのような一時的な全体下落からの回復期は小型株であるため出遅れ感があり、狙い目である。)

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20281131&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0413%2F4910023230413.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()