管理職や専門技術エキスパートの転職支援を主力で展開しているジェイエイシーリクルートメントJAC(2124)の2020年第三四半期決算概要です。

決算概要をざっくり見たイメージは以下です。

- 株主還元姿勢に脱帽!!財務を痛めながらも80円配当維持!

- 主力の国内事業は減収減益ながら影響軽微。稼ぐ力は衰えていない!

- 海外事業の、「のれん」を含む減損損失もキャッシュアウトは少ない!

- WIN against CORONA!!ピンチをチャンスに変える力強い経営メッセージ!

- 80円配当は2021年以降も実現可能と理解

海外事業が赤字拡大で厳しいですが主力の国内事業が軽症なので株価が急上昇したのかと思います。80円配当が今後も維持できる見込みであればそれはそれは収益力の高い会社なので人気が出るでしょう。

素晴らしい!!

なお、JAC(2124)については資産株記事をまとめていますので宜しかったら閲覧どうぞ。

JAC(2124) 世界を相手にするグロース高配当株! 配当利回り7% 【資産株112.】

1.株主還元第一!!減益配当据え置きの累進配当実施!

- 第二四半期まで業績予想が出せなかったのですね。

- しかし、第二四半期は前期比営業利益の減益幅が大したことが無かったので株価は上昇していました。

- 今回見通した立ったため通期予想を出したという事です。第四四半期は転職成約件数が少ない傾向から利益増加額は少なめに見積もっていると思います。

- WIN!! against CORONA!! ピンチをチャンスに変えてコンサルタント採用強化で成長加速に再度、舵を切ると言っています。グロース株路線復帰ですね!

- 四季報予想では若干の減配予想でしたが、なんと累進配当!

- 配当方針は内部留保を確保しつつ、安定した配当を実施していくとあります。

- 有言実行!!

- 減損が無ければ得られていた利益も含めて(キャッシュアウトの無い損失)還元を最大化するとあります。男前です!

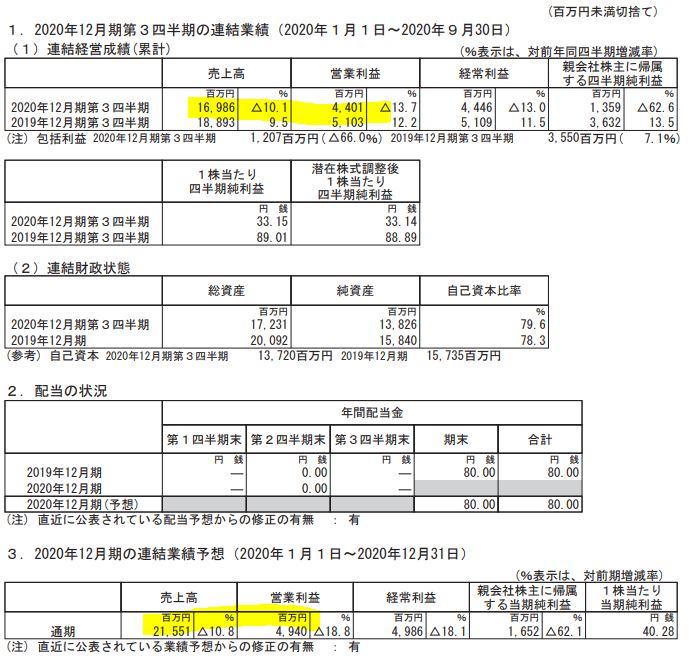

2.WIN! against CORONA!! 2020年第三四半期決算概要

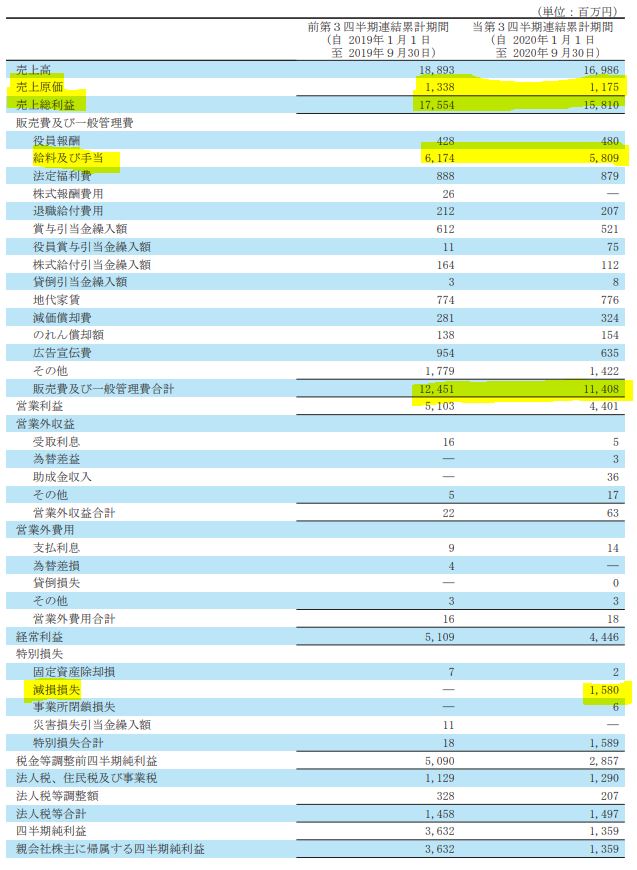

- 前期比減収減益です。

- 減損があるため、利益は大きく減っています。

- 純資産の減少は減損ののれんと固定資産減少額(15.8億)があります。

- 減損が無ければ1株利益は80円近いです。

- 元々財務が良好でキャッシュの塊なので累進配当が出来たのでしょう。

- しかし、好財務=累進配当ではありません。累進配当をやるかやらないかは「企業の意志」です。意志をJACは示したのです。これは人気が出ますね!

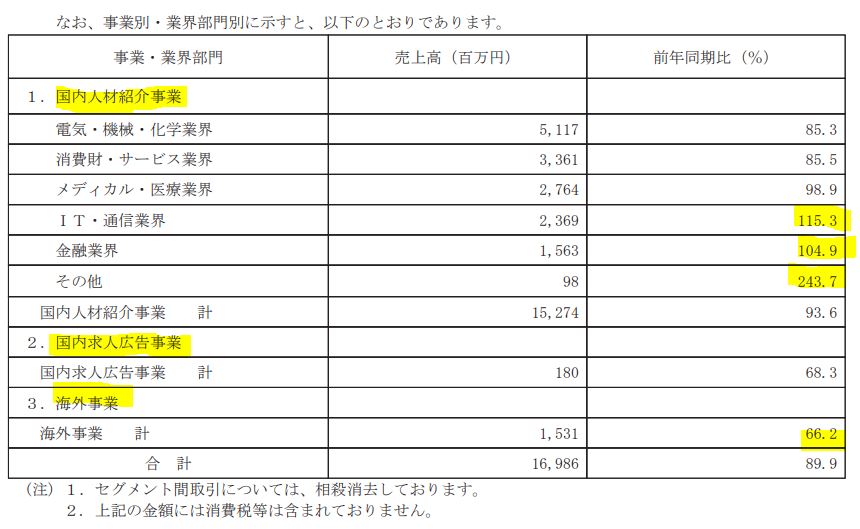

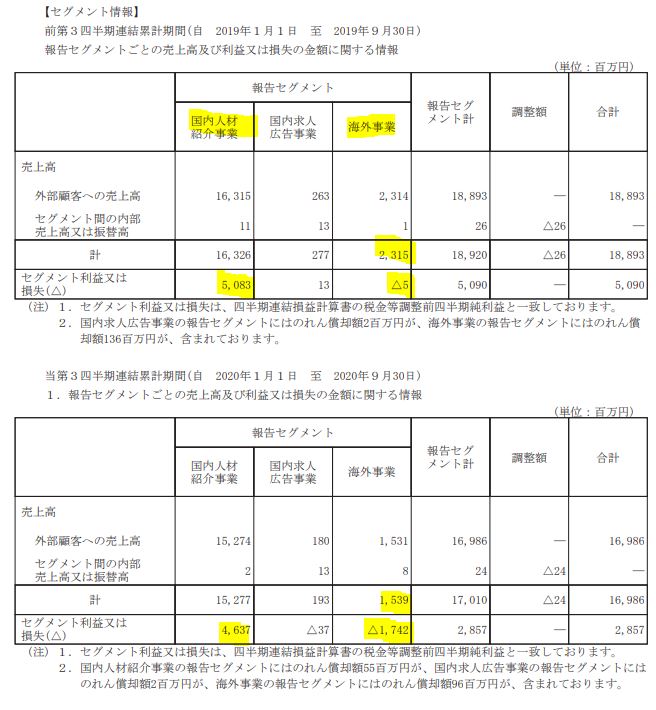

- セグメント別売上の詳細です。

- JACは主力の国内、国内求人広告、海外事業を展開しています。

- 国内事業は製造業関連は前年比減少ですが、ITや金融関連は伸びています。

- コロナ影響が回復基調にあるので製造関連も徐々に回復してくるでしょう。国内事業は安定収益源です。

- 海外事業は厳しいです。新興国では日本のようにコロナを抑え込み出来ていないので影響は長期に渡り残るでしょうか。

- しかし、海外事業が今期の横ばいでも国内が回復すれば80円配当は維持できると見ます。(海外の減損損失は一過性のものなので、来年はこんなに赤字が出ません。せいぜい1~2億程度かと思います。)

- 国内はコロナの教訓を元に業績確保のため、今回の対応をノウハウ化して共有しているそうです。それを活かしてコンサルタントの採用を増やし成長路線に戻ると力強いメッセージが記載されています。

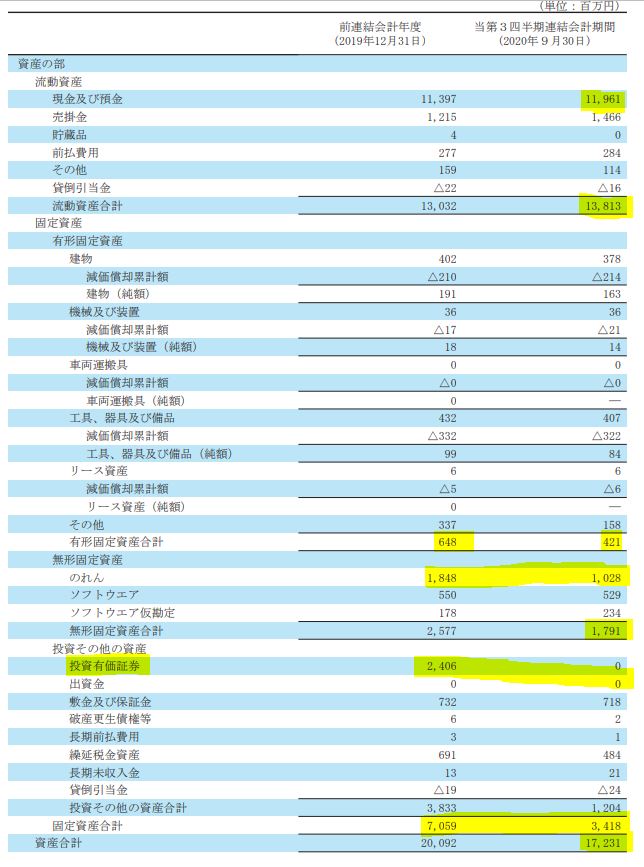

- B/S資産の部です。

- 流動資産の現金預金が増加し、138億円。(うち、現金は119億)

- 固定資産は子会社の減損で主に無形固定資産で大きく減少。

- 投資有価証券が24億も減少しています。これで、固定資産合計が70億から34億と半減。投資有価証券24億の減少は現金が無くなっているようなものなので財務は痛んでいます。減配になってもおかしくないです。ですが、ここは漢を魅せました!

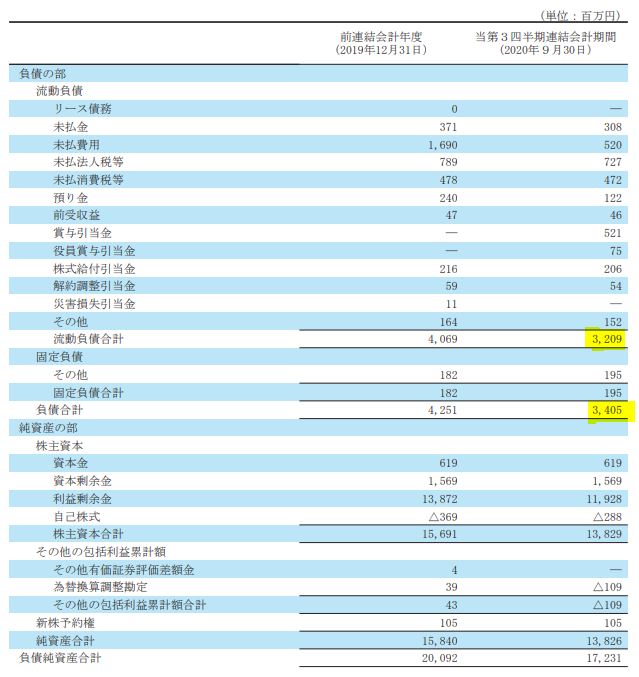

- 負債の部です。

- 負債合計は82億から66億に減少しています。

- 流動資産のうち119億が現金預金なので現金預金>>>>>総負債で財務は痛んだといえど、相当に堅いです。80円配当は意志さえあれば出来るでしょう。

- そうです。意志を魅せたのです!

- P/Lです。

- JACの最大の競争力は売上高総利益率が飛躍的に高い事かと思います。

- 今期の売上高総利益率は93%。こんな数値は僕は始めてみました。アサンテも良いですがその上を行きます。

- 反面、販売費・一般管理販売費は非常に高いですが減収に合わせて一定追従出来ているので不況に強いですね。給料が主ですがコンサルタントの社員が多いので、おそらく雇用契約解除は比較的行いやすいのかと思います。

- 減損損失15.8億が無ければ四半期純利益は30億近く出ますね。

- セグメント別業績です。

- 主力の国内事業は減収減益ですが減益額がマイルドなので超高い利益率は維持できている事が分かります。

- 海外事業は30%ほど減収で赤字が厳しいです。ですが、元々赤字なので戦力外です。今年は減損で赤字が拡大しましたが、繰り返しますがこれは一過性のもの。売上が横ばいでも来期の赤字は1~2億程度に大きく減るでしょう。

なんだ。掘り下げると買い増ししたくなる内容じゃないですか!!

これが、グロース株派が株価が右肩上がりなのに更に買い増ししたくなる心理でしょうか。ワクワクしますね。ひとまずコロナ前水準の株価になるまでは80円の高配当をひたすらもらい続ける戦略を取ります。長期に渡って80円、それ以上に増配していく傾向であれば売却する事も不要です。買値から見ると配当利回りが6%以上の状態なので、安定債券として永遠に保有すればいいのです。

2020年第三四半期決算短信 より抜粋

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。