資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第154弾-②!(過去記事一覧はこちら)

関西、首都圏主力の戸建て・マンション販売事業を中心に手掛けるサンヨーホームズ(1420)です。

業績は第一四半期は前年同期比増収赤字圧縮で好調。季節変動があり、第二・第四四半期に売上が集中します。中期経営計画では14年以降、営業利益20億円台を狙いに来ています。

サンヨーホームズの事業面での魅力は以下!

- マンション事業と戸建て事業が主力。首都圏に集中しているので長期的に需要減少は無さそう

- 第一四半期は増収赤字圧縮。マンション・戸建ての主力事業はいずれも増収・受注増で好調に見えます。

- 借金が多くレバレッジをかけた経営。受注や売上急減時は注意が必要

指標面の分析は以下です。

https://ie36ken.com/assets-stock/1420-1

資産株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- まとめ(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- まとめ(事業面での魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- サンヨーホームズ株式会社

- 昭和44年設立

- 東京証券取引所第一部上場

- 事業内容:

戸建住宅、マンション、リフォーム、リニューアル流通、賃貸・福祉、フロンティア(太陽光・蓄電)事業展開

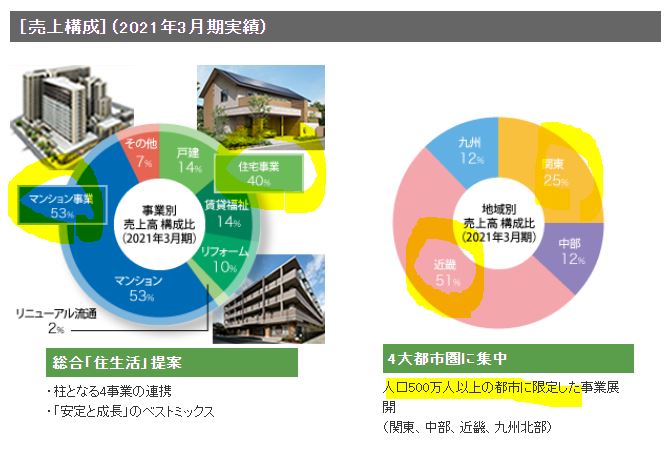

2.セグメント別分析

- マンション、住宅、その他事業の3セグメントです。

- 主力はマンションですね。

- 近畿、関東圏などの大都市部に集中展開しています。

- セグメントは3つですが、戸建住宅・マンション・リニューアル流通・リフォーム・賃貸、福祉・ライフサポート・フロンティアの7事業を展開されています。

- 中期経営計画では営業利益を21.3期実績の3倍に引き上げる計画のようです。これは目標が高そう。。

個人投資家のみなさまへより抜粋

事業概要より抜粋

中期経営計画より抜粋

3.決算分析

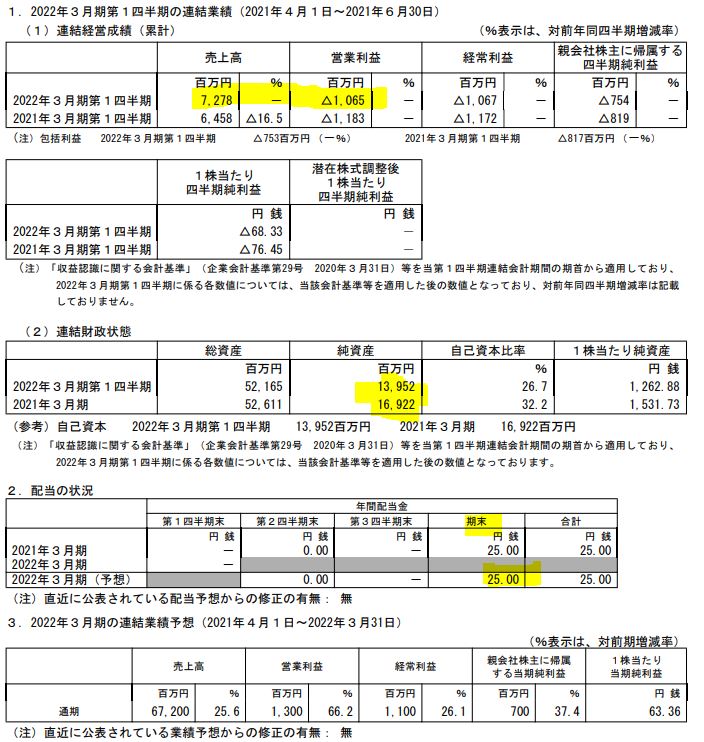

- 2022年度第一四半期決算短信を掘り下げます。

- 前年同期比増収赤字圧縮同社は第二、第四四半期に売上が偏る季節変動があります。

- 純資産が大きく減っていますね。流動資産が減り負債が増えていますが受注が増えて増収で攻めているので問題は無いと見ます。

- 期末一括配当なので3月末にかけて株価が上がりそうな銘柄ですね。

- 定性要因です。

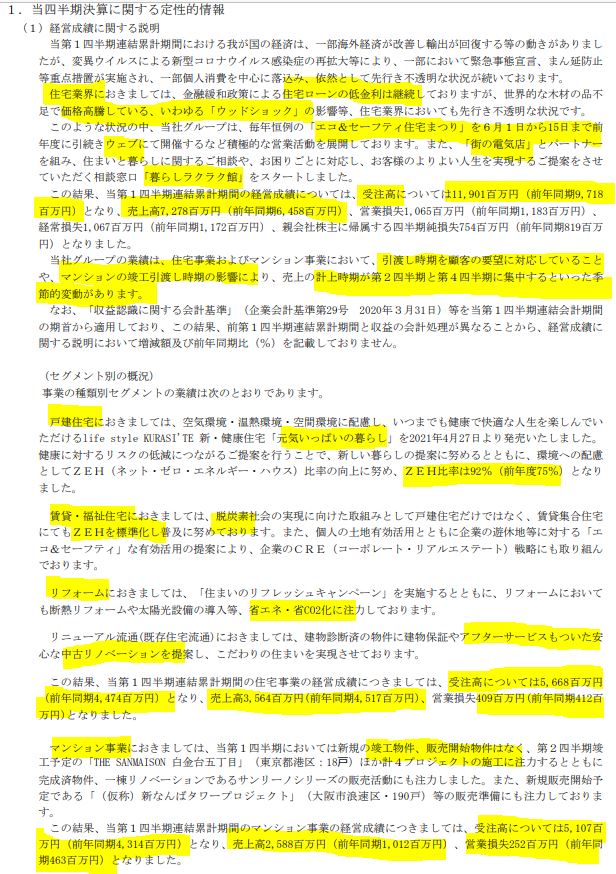

- 全体として前年同期比受注高、増収で問題無しに見えます。

- 売上計上がマンションの引き渡し時期や顧客の要望を叶えているため、第二第四四半期に集中するとあります。

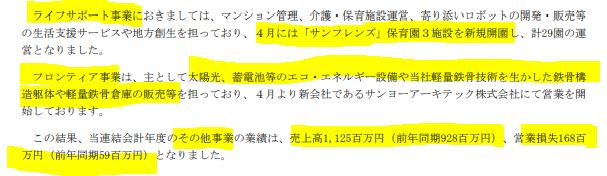

- セグメントは戸建て・マンション、リフォーム、ライフサポート事業はいずれも増収や受注増、赤字圧縮傾向で良好。フロンティア事業は売上増に対して営業損失拡大となっています。(攻めているための先行投資とみます。)

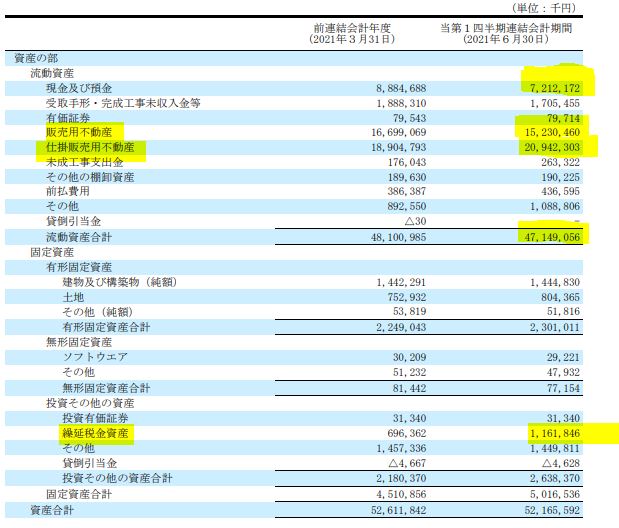

- B/S資産の部です。

- 現金預金が16億ほど減っており、仕掛販売用不動産が増えています。攻めている事が伺えます。

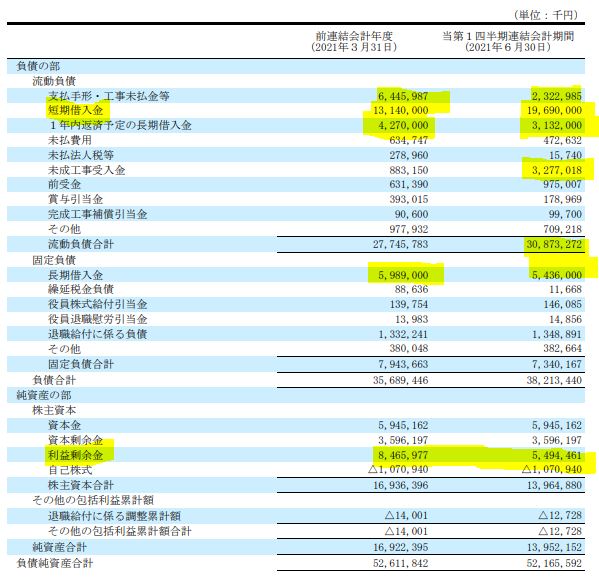

- 負債多しです。短期借入金急増なのは販売用不動産の仕入れや長期借入部分の短期借入化と借入増の影響でしょうか。負債多いな…と心配になりますが受注増なので資金繰りは問題ないと見ます。(売上が急減すると危険。)

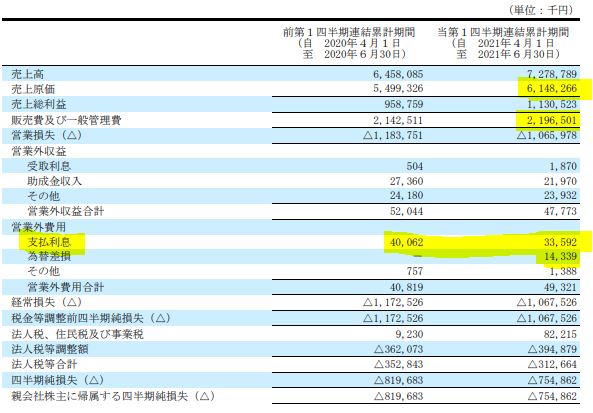

- P./Lです。

- 借入が多いため営業外の支払い利息が3300万もあります。これは結構重いですね。還元姿勢が豊富なので手元に資金が残らないのでしょうが、時間をかけてAVANTIAやエスリード、FJネクストのように好財務体質に持って行って欲しいですね。

2021年第一四半期決算短信より抜粋

4.魅力とリスク

サンヨーホームズの魅力とリスクを考えてみます。

魅力

- マンション事業と戸建て事業が主力。首都圏に集中しているので長期的に需要減少は無さそう

- 第一四半期は増収赤字圧縮。マンション・戸建ての主力事業はいずれも増収・受注増で好調に見えます。

- 借金が多くレバレッジをかけた経営。受注や売上急減時は注意が必要

リスク

- 負債多し。短期借入金に頼ったレバレッジ経営は受注、売上急減で即会社生命の危機に発展する可能性有

- 販売用不動産の在庫急増に注意。現金預金が増加傾向にあるかは注視必要か

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20443773&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1014%2F4910023231014_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")