資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第155弾-②!(過去記事一覧はこちら)

中国・関西地盤のPC橋梁大手の建築業、M&Aで長期的に業績拡大しているピーアールホールディングス(1726)です。今回は事業、直近業績編です。

橋梁の建設事業を主としていますが利益が着実に伸びています。製品販売事業は建設事業に連動した収益源、不動産賃貸事業は安定収益源です。

受注先はNEXCO等の高速道路系やJRTTの鉄道系が主で安定した受注が見込めます。特に直近えは補修が伸びており第一四半期は過去最高益を出し幸先は良いスタートです。

ビーアールホールディングスの事業面での魅力は以下!

- 得意先は高速道路、鉄道手堅いインフラ系!

- 主力の建設事業は補修用途が増えて大幅増

- 第一四半期は過去最高益スタート!売上原価率前年同期比3%減!

- 流動資産の主は受取手形と完成工事未収入金!

指標面の分析は以下です。

https://ie36ken.com/assets-stock/1726-1

資産株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- まとめ(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- まとめ(事業面での魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- 株式会社ビーアールホールディングス

- 2002年設立

- 東京証券取引所第一部上場

- 事業内容:

土木・建築等を行う子会社の経営管理等

広島に本社を置く極東工業が発祥。M&Aで拡大している事がここ20年で伺えます。

会社概要 より抜粋

2.セグメント別分析

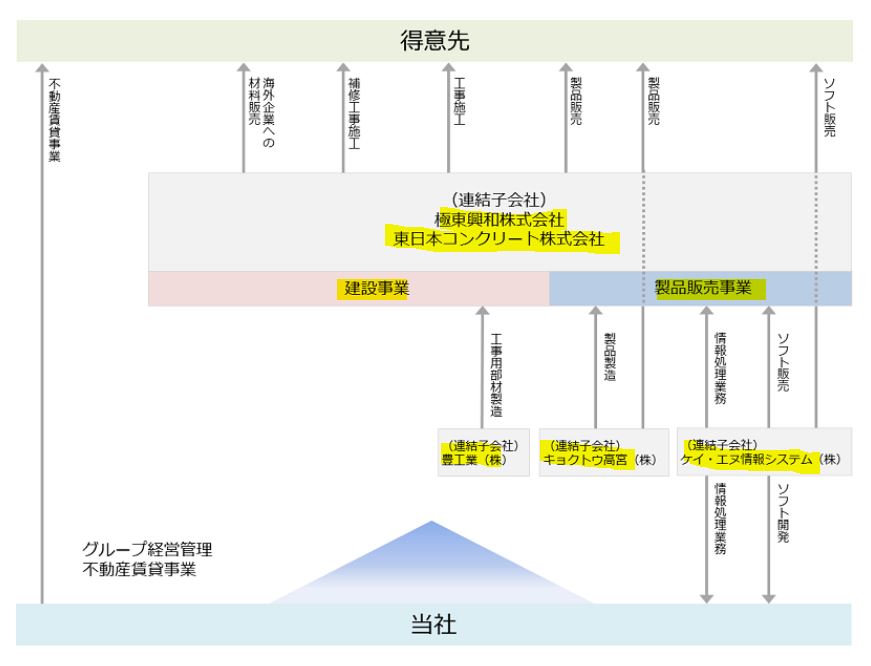

- 同社は橋梁の建設を中心とするプレストレストコンクリート工事をグループ子会社で展開しています。

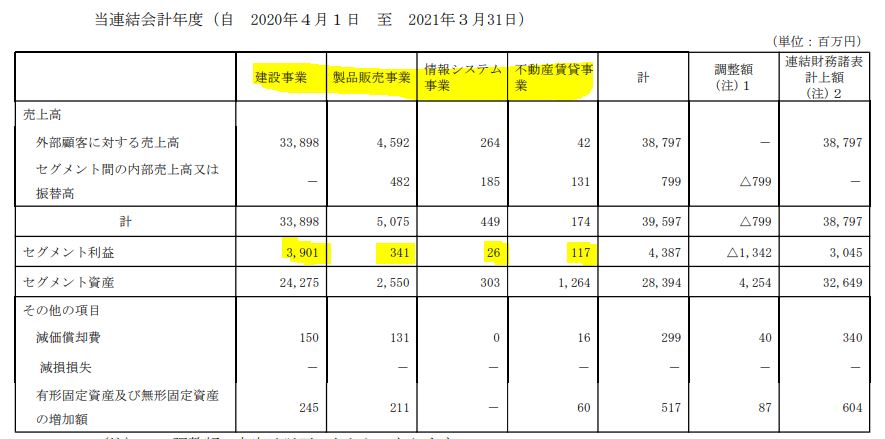

- セグメントは大きく4つ。主力で稼ぎ頭の建設事業。それに伴う製品販売事業。情報システム事業、不動産賃貸事業です。

- セグメント利益の大半は建設事業が担っています。(9割程度か)

- 次いで製品販売、不動産、情報システムと続きます。

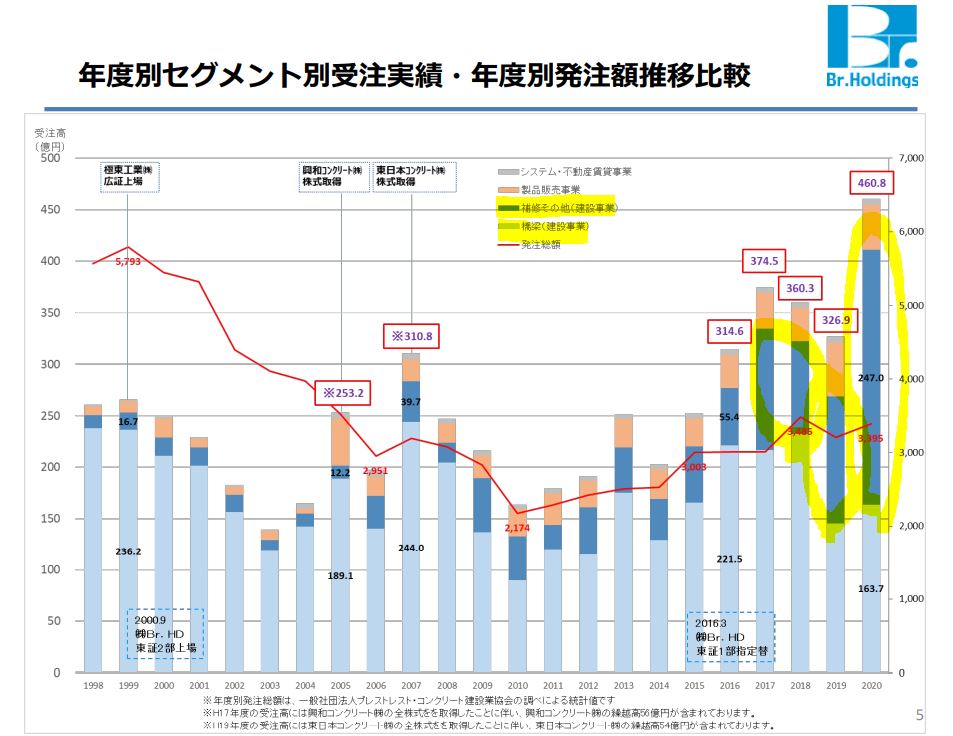

- ここ20年以上のセグメント別受注実績です。

- 大きく伸びたのは建設の補修事業です。同社は高速道路や鉄道系の受注が多いため、それらインフラの老朽化からの受注が来ている時なのかもしれませんね。

- 建設事業そのものは落ち込み気味です。

- 製品販売事業は地味に伸びています。

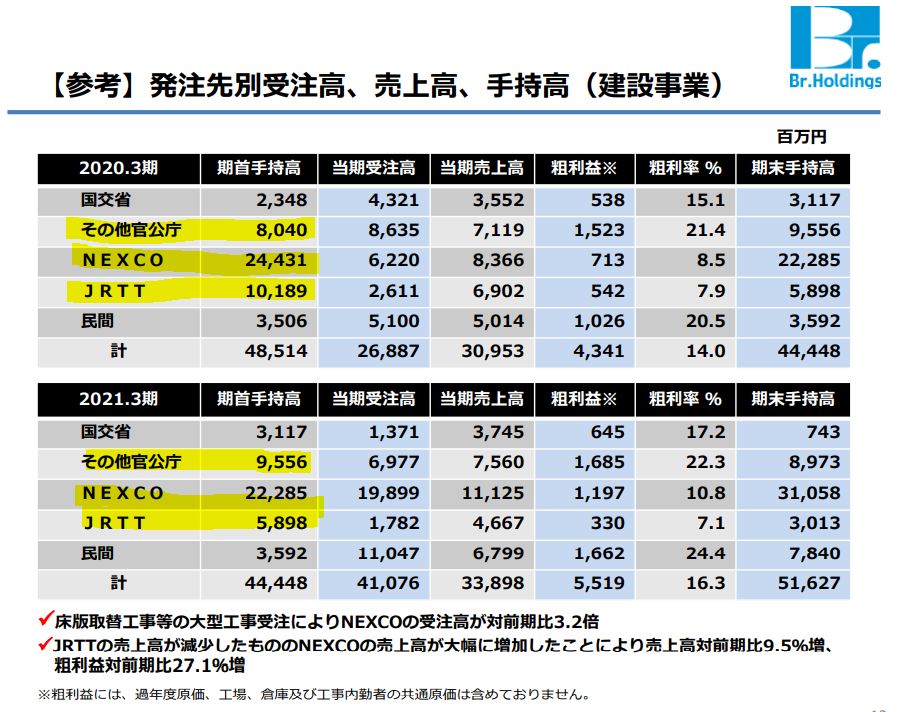

- 主な受注先の売上高、粗利益一覧です。

- 主力なNEXCO(高速道路系)、続いてJRTT(鉄道建設)、その他官公庁です。これは堅いですね。超長期では人口減少社会で受注も減っていくやもしれませんが、10年20年単位で安定しそうです。

事業領域、20.3期決算短信、20.3期決算説明資料、より抜粋

3.決算分析

- 2022年第一四半期の決算を掘り下げます。

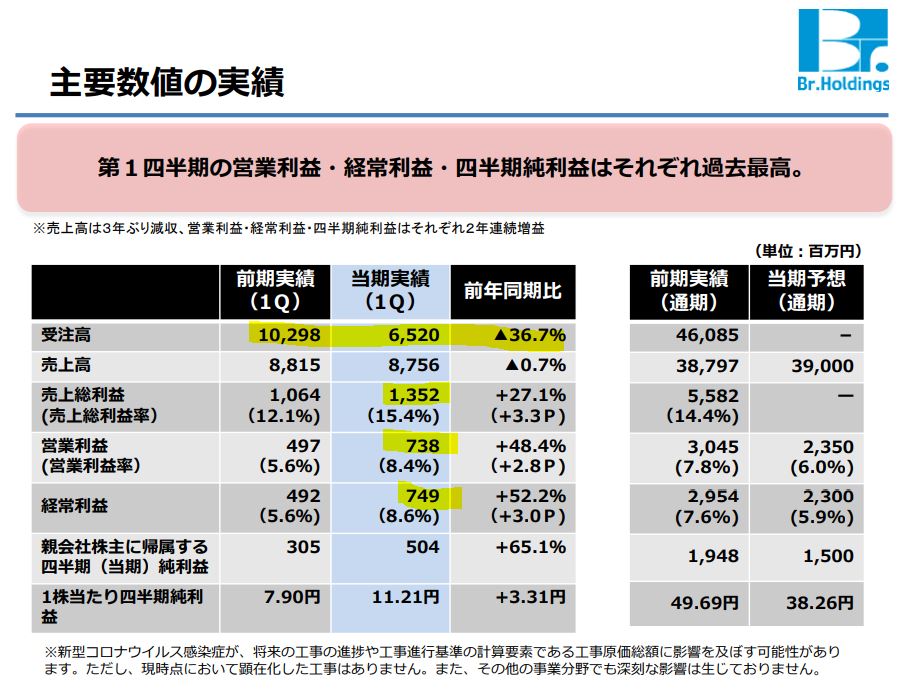

- 第一四半期は減収増益。四半期利益は過去最高を達成したそうです。

- 純利益の進捗率は25%を超えていますね。しかし建設業は不動産業に似て売上や利益が発生する期がバラつくのでこの水準では手放しでは喜べないです。(前年同期増益なので11円配当は堅そうです)

- ただし、来期以降の売上に繫がる受注高が36%も落ちています。ここが落ち込み続けると将来の売上高減に繫がるので受注減の傾向が続くかは注視が必要。

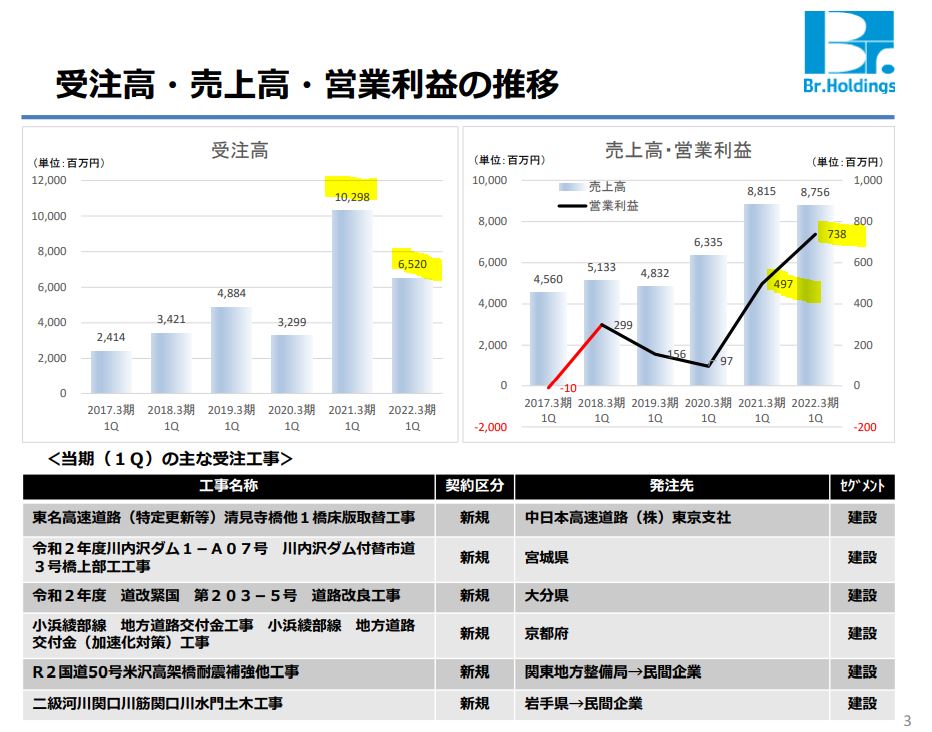

- 四半期受注高、売上高、営業利益推移です。

- 昨年から大きく受注高は落ちましたが、昨年が過去に例を見ない高水準だったようです。

- 主な受注工事先は高速道路やインフラ関係の工事ですね。

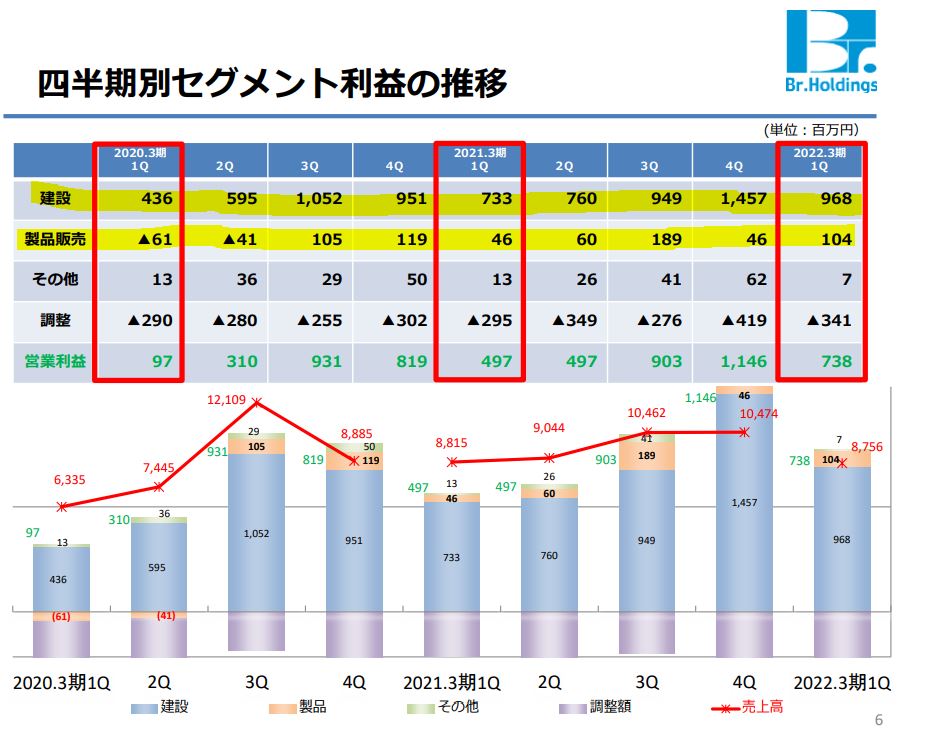

- 四半期別の過去2年の利益推移です。

- 主力の建設はバラつきありますが利益は増加傾向です。2年推移ですが1Q,2Qに利益が出ない傾向で3Q,4Qに利益が偏る傾向のようですね。(製品販売も同様)

- この傾向が続くなら3Q,4Qは期待できそうです。

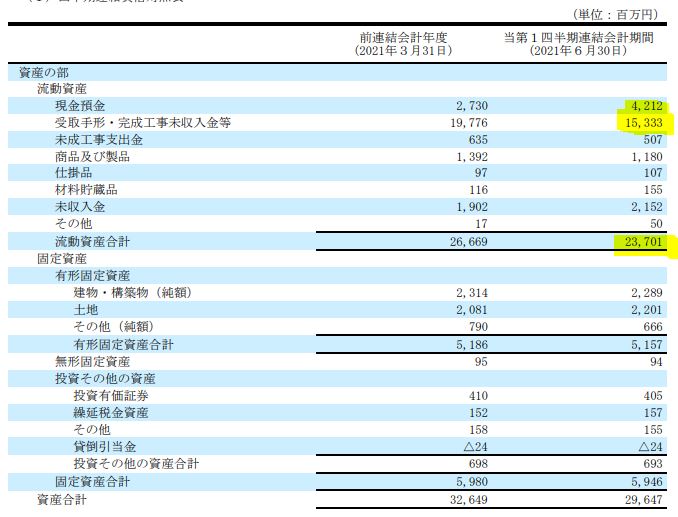

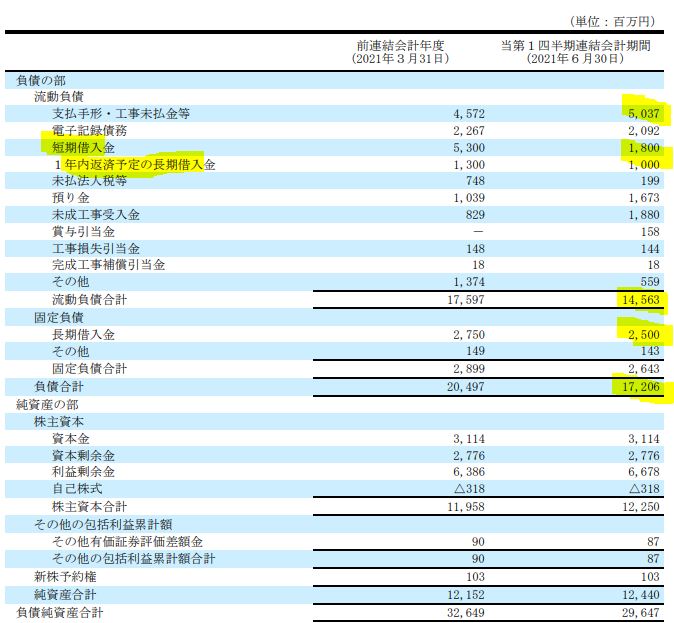

- 続いてB/S資産の部です。

- 指標、過去業績編で気になっていた流動資産ですが、棚卸資産ではなく(この場合商品、仕掛品等)受取手形・完成工事未収金が主でした。

- 受注先を見ると高速道路や鉄道、官公庁などなので支払いが滞る心配は無さそうで、残高を現金化するときに目減りする事は無いと見ます。なので、優良流動資産ですね。安心しました。

- 負債の部です。

- 短期借入金は28億、長期借入は25億。売上拡大、利益増に伴い借入は減ってきていますので財務は良化していますね。良い傾向です。

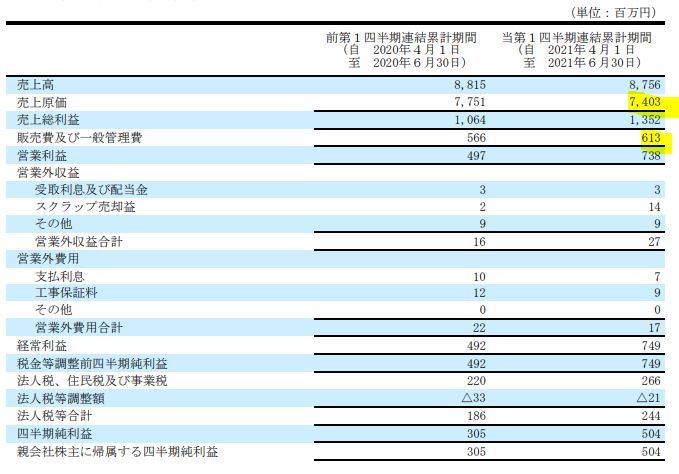

- P/Lです。

- 売上原価率が87%→84%と3%も下がっており稼ぐ力が増しています。

- 売上高が下がっている中で良化しているので◎です。

- 販売費は増えていますが売上原価の削減幅の方が大きいため大幅増益ですね。

良い決算だと思います。資産株として家族口座含めた保有を先ず考えます。

次いで400円を割り込むようであれば1000株も視野に入れたいですね。

4.魅力とリスク

ビーアールホールディングスの魅力とリスクを考えてみます。

魅力

- 得意先は高速道路、鉄道手堅いインフラ系!

- 主力の建設事業は補修用途が増えて大幅増

- 第一四半期は過去最高益スタート!売上原価率前年同期比3%減!

- 流動資産の主は受取手形と完成工事未収入金!

リスク

- 高速道路、鉄道インフラ系の中長期の受注動向を調査する必要有(補修受注は続きそうな印象は受けます。)

- 第一四半期の受注高は前年同期減少。動向を見守る必要有

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20443773&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1014%2F4910023231014_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")