資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第156弾-①!(過去記事一覧はこちら)

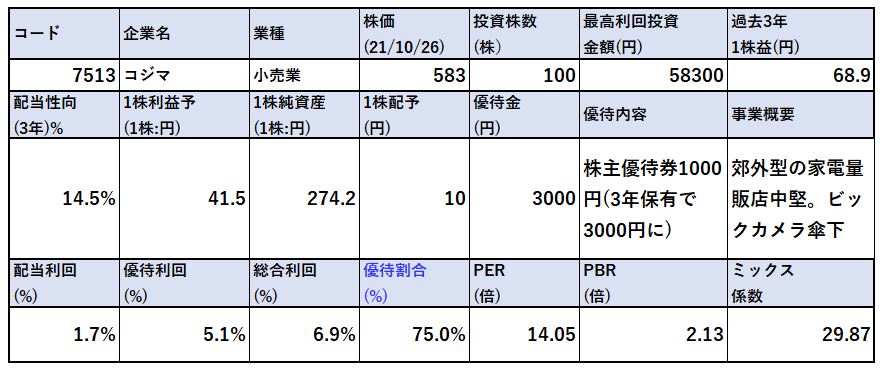

家電量販店中堅で12年からビックカメラ傘下のコジマ(7513)です。株主優待は100株保有で1000円の買物優待券がもらえます。2年保有で3000円です。ビックカメラやソフマップでも使えます。配当+優待利回りは6.9%です(前提、株価:583円。10円配当、優待3000円)

業績はビックカメラ傘下に入る前に散々で12年前後は酷い赤字状態でした。ですが、黒字化、利益剰余金赤字から黒字化。営業利益も過去3年間では64~88億円も出しており復配も決めています。加えて、今回株主優待に長期保有特典が導入されたため購入を決めました!

無論、財務も良化しており問題ない水準にまで回復しています。

コジマの指標面での魅力は以下!

- 配当+優待利回り6.9%

- 株主優待は100株2年保有で3000円の買物優待券

- 黒字化以降、安定して財務を強化し続けている

- 3年前に復配!

- 流動資産>総負債で中期財務も問題無し

- 売上原価率も改善し稼ぐ力は増している!

事業概要、直近業績面の分析は以下です。

21年は営業利益6期連続増益で着地!コジマ(7513) 配当+優待利回り6.9%【資産株分析.156-②】

資産株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- その他(事業面での魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.各種指標

(配当+優待利回り6.9%)

株主優待(買物券3000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 先ほど下方修正発表があったのでこの1株利益は出ないでしょう。ですが、下方修正幅も強烈過ぎるわけではないので大して株価も落ちていません。

- 指標はPBRが割安に見えます。業界最大手のヤマダ電機よりは低めかと。

- 株主優待はギフトカード化して使いやすくなりました。

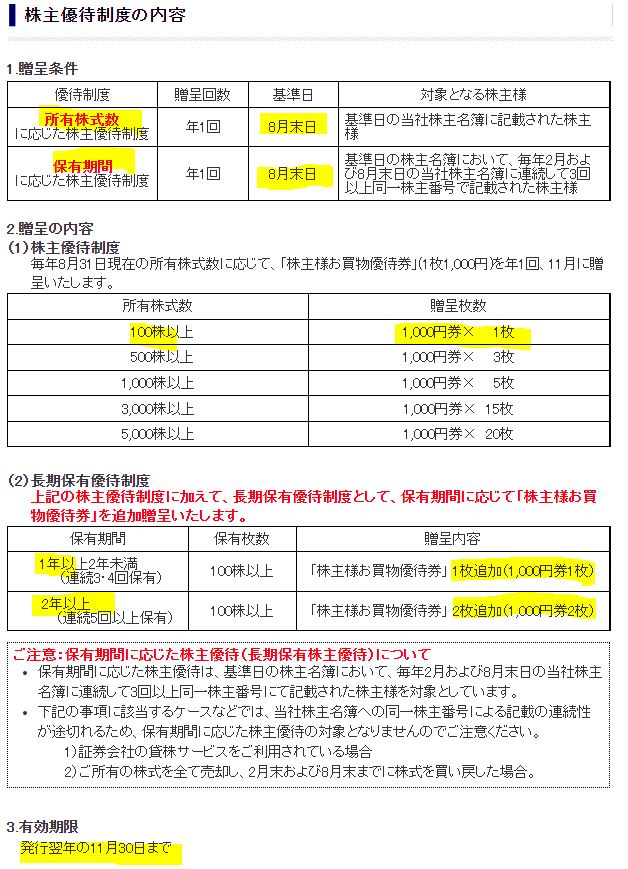

株主優待(000円)

コジマの株主優待は買物優待券が最大3000円がもらえます。(100株保有時)

株主優待をもらうには

- 8月末日

に100株以上保有している必要があります。

1年長期保有で1000円追加。

2年長期保有で2000円追加。

合計3000円分がもらえます。

買物優待券の有効期限は発行翌年の11月30日までです。(ビックより圧倒的に長いですね!)

ソフマップ、ビックカメラでも利用できるのが◎です。

株主優待より抜粋

5年株価チャート

- 業績が回復基調であることに加えてコロナ特需があったため800円超えにブレイクしました。

- 17年台は200円台でした。

- 21.8期決算は増配も来期予想で減配を発表したため株価は急落しています。

まだ下がるかもしれませんが利回りが破格であること。単元が6万以下なら痛手は大した事はないと見ます。(長期で取り返せる。それよりも利回りが魅力的なので適正な値段に戻って買いそびれる方がよほど勿体ないという考えです。)

100株保有は余裕です。

tradingview よりチャート転載

2.財務分析

配当+優待利回り6.9%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

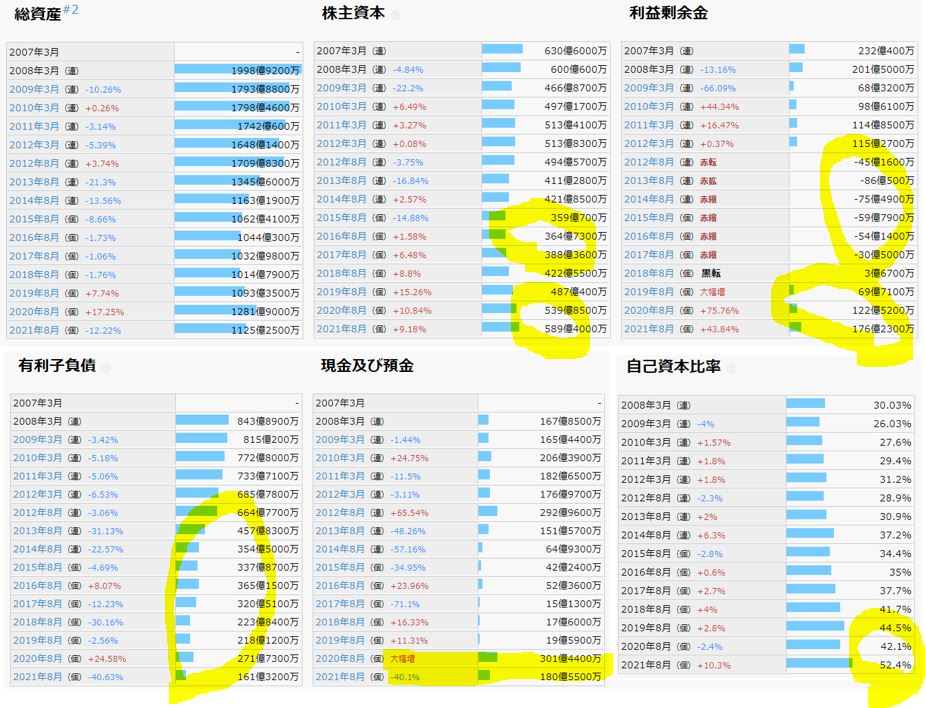

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 利益剰余金は12年以降マイナスで悲惨な状態でした。これでは配当も出せない。ですが、黒字転換し徐々に累積で利益を積み増す事が出来て18年に黒字化。

- 有利子負債は減少傾向で良化

- 現金預金は20年に大幅増で良好。(有利子負債増よりもデカい額が増えているので良化。)

- 問題ない財務ですね。

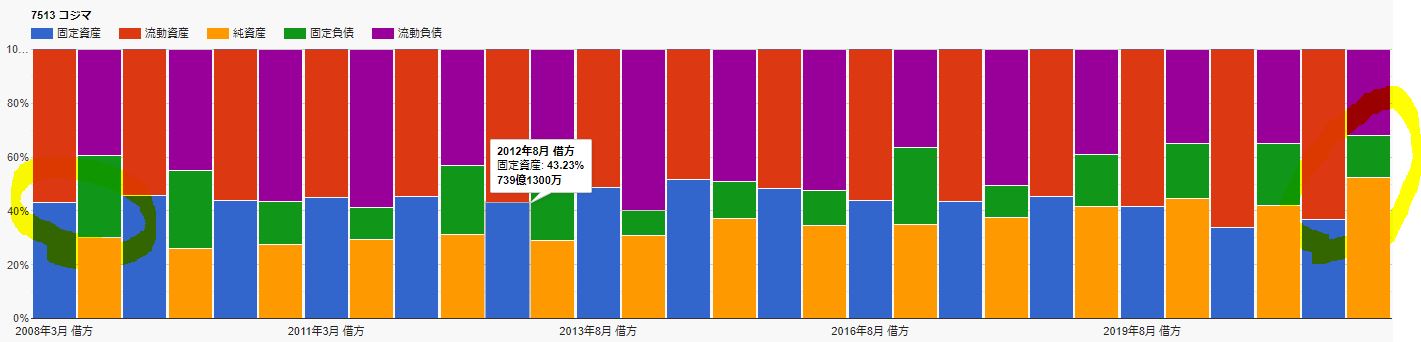

- 資産構成も流動資産>総負債の構図になり良化しています。

配当+優待利回り6.9%は問題無しと見ます。

3.業績

配当+優待利回り6.9%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

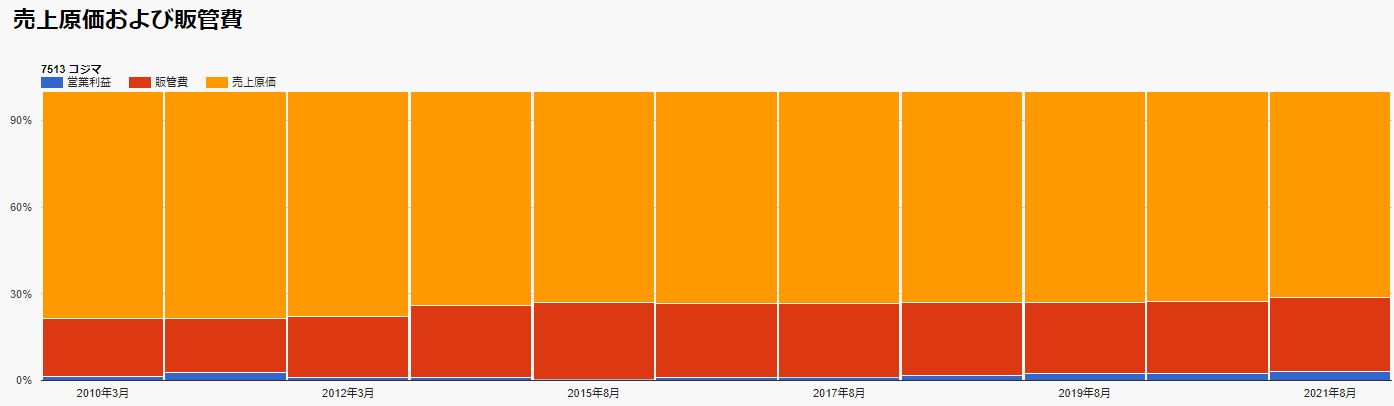

業績

- 12年、13年が営業赤字でかかったですが以降黒字転換。

- 業態柄利益率は低いですが以降は黒字を積み増して直近では営業利益60億以上を3年連続で叩き出しています。

- 売上原価率が実は過去と比べて5%以上も改善されています。これは効きますね。

- ビックカメラの支援があってこそなのでしょうか。良い傾向です。

配当+優待利回り6.9%は長期的には問題ないと見ます。

4.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 12,13年の営業赤字以降無配へ転落。

- 復配は19年からですが3期連続で10円配以上です。

- 自社株買いも3年で5億以上叩き出しています。

- 安定営業黒字が出せていれば今後も配当は続けられますね。

配当+優待利回り6.9%は問題無いと見ます。

5.魅力とリスク

コジマの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り6.9%

- 株主優待は100株2年保有で3000円の買物優待券

- 黒字化以降、安定して財務を強化し続けている

- 3年前に復配!

- 流動資産>総負債で中期財務も問題無し

- 売上原価率も改善し稼ぐ力は増している!

リスク

- コロナ特需後は業績は停滞期に入るがここで今期予想の利益を維持できるか

- 中期的には中国の不況問題があるため、3~5年ぐらいは中国の中流層からのインバウンド需要が低めに推移する事が予想される。そこでどれだけ利益が出せるかは注視が必要か…

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20443773&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1014%2F4910023231014_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")