資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第141弾!(過去記事一覧はこちら)

若い女性向けの衣料、服飾雑貨をを展開しているバロックジャパンリミテッド(3548)です。株主優待は100株保有で2000円相当のクーポン券が年2回!メルカリでは大体1500円相当で取引されています。メルカリ手数料を差し引いた配当+優待利回りは7.3%です。(前提803円、32円配当、優待券1枚1350円相当で計算)

業績はコロナ前まで伸びており、営業利益率5%以上で推移。自己資本比率も良化しており49%。手元現金も豊富になってきており、コロナ禍減益も黒字予想。第三四半期決算までの業績は会社予想並で黒字予想と安定度はあります。そんな中株価は5年来安値水準530円台を付けてから切り返し800円台の位置。

この利回りを考えると買いだなと思い、参入しています。

バロックジャパンリミテッドの魅力は以下!

- 配当+優待利回り7.3%

- 株主優待は100株保有で2000円相当のクーポン券年2回!(2月、8月)

- 長期的に増収増益基調。営業利益率改善し、5%以上で近年は推移

- コロナ禍で減益も黒字予想。第三四半期までの経常利益進捗率は75%でまずまず

- 株価はコロナ前1100円前後から530円台まで下落し、現在800円前半の位置

- 総資産の6割が現金預金と受取手形・売掛金で財務基盤は堅い

- 連結配当性向30~40%が正常の中、21年の厳しい業績で32円配当を出すのは株主還元に手厚い

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(小売業)

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

会社概要

- 株式会社バロックジャパンリミテッド

- 2003年設立

- 東京証券取引所第一部上場

-

事業内容:”衣料、アクセサリーの輸出輸入業務及び小売”

比較的若い会社ですね。

挑戦的な社風のようです。

会社概要 より抜粋

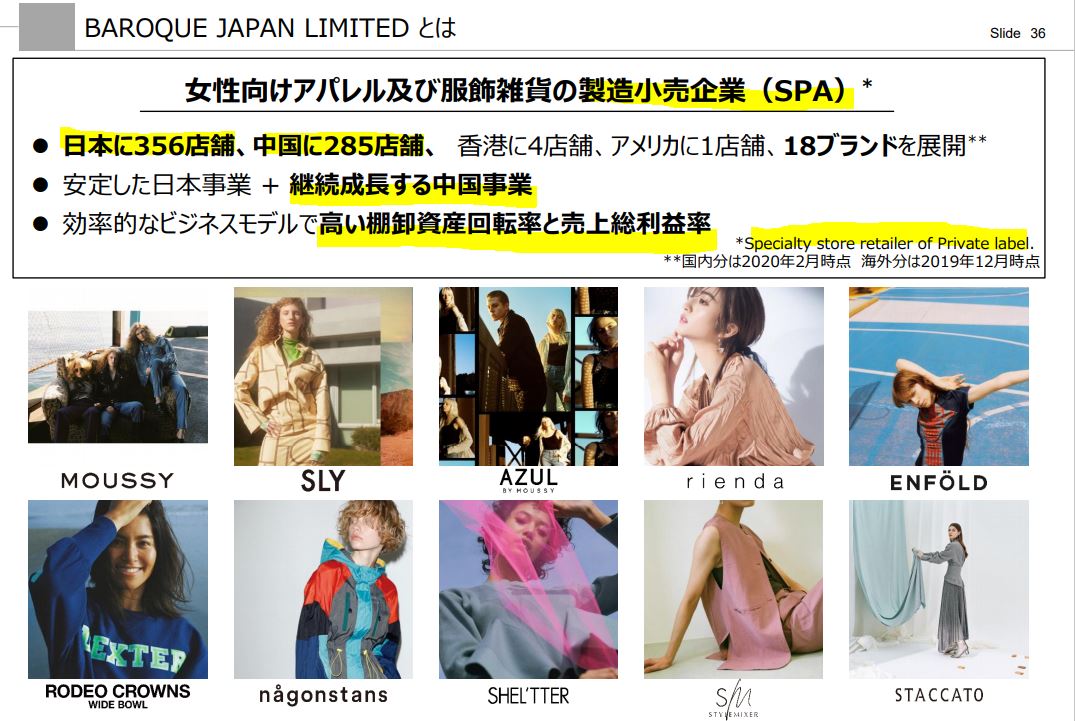

事業概要

- 単一セグメントであるため事業概要を説明します。

- 女性向けアパレル、服飾雑貨の製造小売業を展開しています。

- 安定収益の日本、伸びシロがありガンガン出店数を伸ばしている中国。(元安が業績に影響)

- 高棚卸資産回転率、高売上総利益率がウリのビジネスモデルです。

- ターゲット層は20~40代といったところですね。

- 売上の主力はAZUL、RODEO CROWNS、MOUSSY、SLY、riendaのブランドです。

- ここは効率的なビジネスモデルの紹介です。

- 毎週新商品を導入し、導入からわずか2~3週間でアウトレットに移動しなるべく即売を目指す。これは良い動きですね。流行廃りの激しい業界なので有効な施策に思います。

- 高売上総利益率に繋がっている要点は、工場への直接発注(営業が間に介在すると在庫過多や不足になりやすい事もある超属人化のきらいがあります。)、関連会社物流網を利用し物流コスト低減。生産・販売拠点での検品でコスト低減。

このモデルは製造面から見ると魅力的ですね。

2020年2月期決算補足説明資料より抜粋

決算分析

- 2021年8月期第三四半期決算短信、補足説明資料を抜粋して掘り下げます。

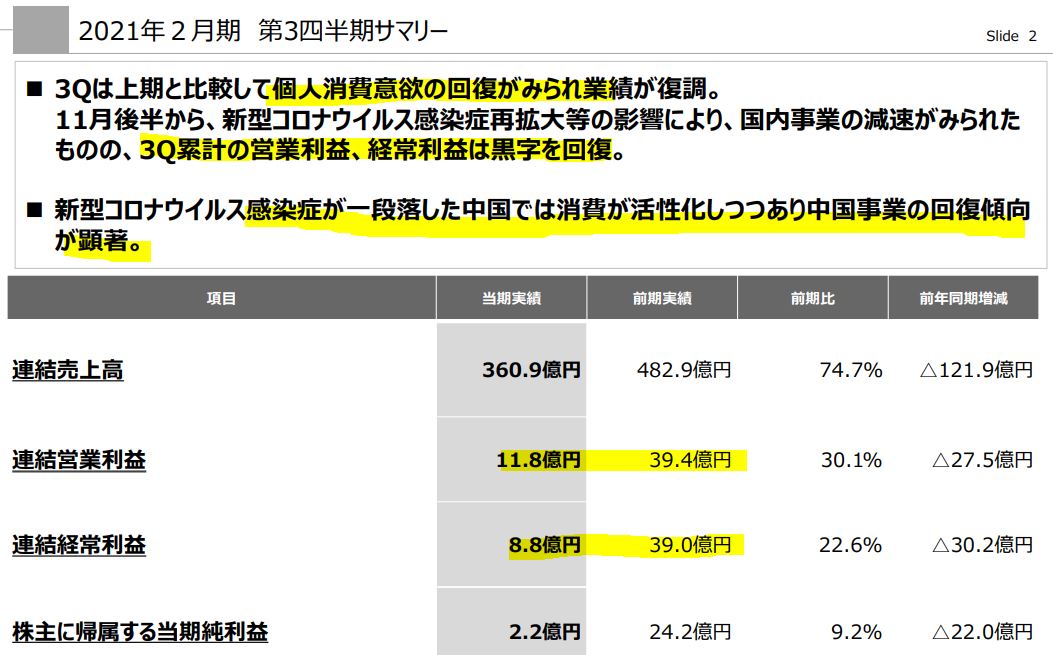

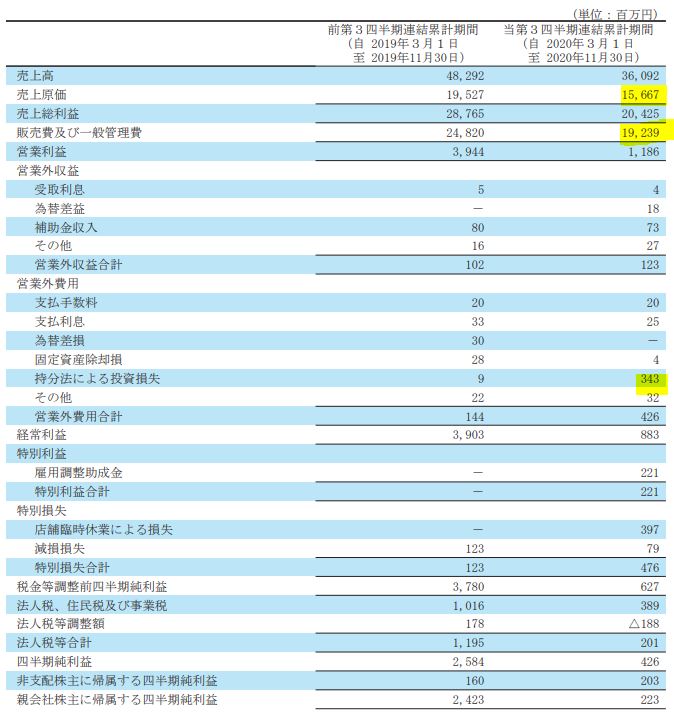

- 第三四半期はコロナ影響が緩和されて業績は堅調推移。黒字定着が見えてきました。

- 海外の中国ではコロナ影響が一段早く回復して回復が顕著とのこと。

- 営業利益の通期目標は15.5億なので妥当な目標ですね。この調子ならば22年以降は問題無く黒字継続となるでしょう。

サマリーをもう少し読み解くと、

- 売上高の主力は国内で317億、営業利益は7.6億。中国は42億の売上でJV利益は0.8億

- FB/SB/SCブランドの売上が全体の6~7割を占める

- 販管費は販売手数料、給料手当、その他が多い

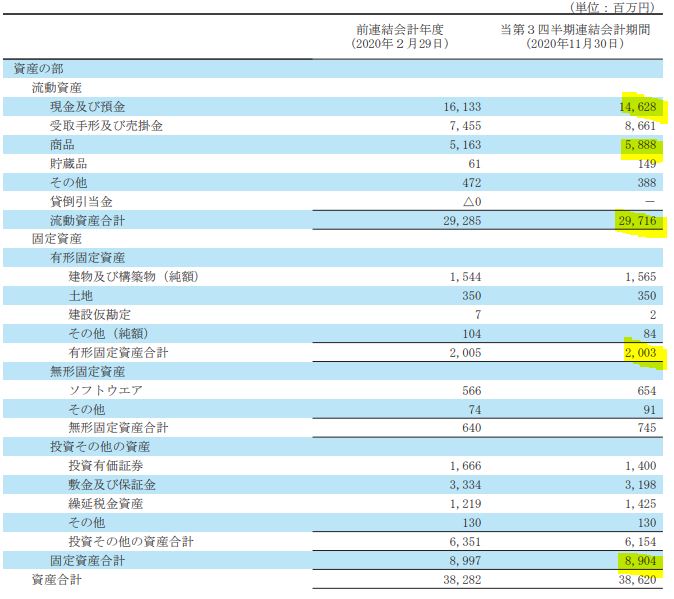

- 流動資産(現金、受取手形、売掛金)が厚い(これは資産株では◎◎◎◎)

です。

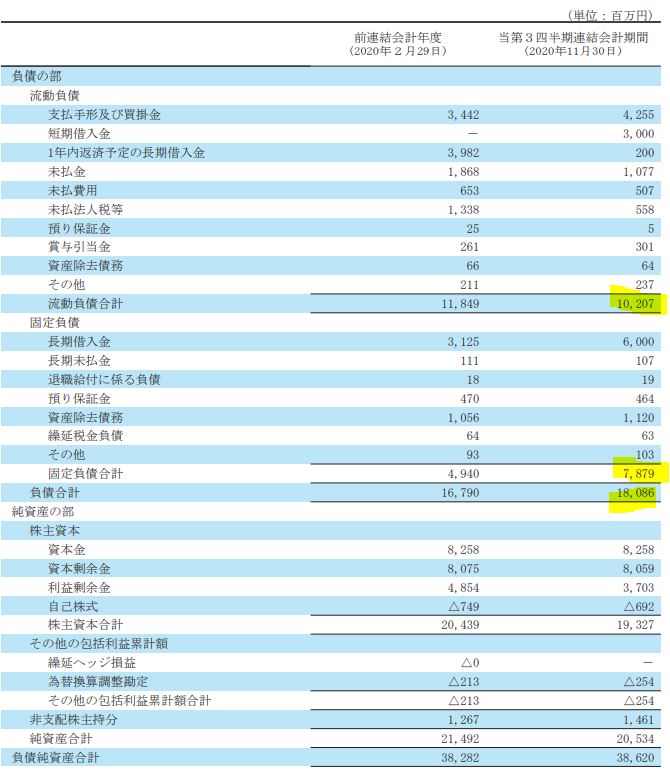

- B/S資産の部えす。

- 資産合計386億に対して、流動資産が297億。うち、現金預金146億、売掛金・手形で86億。現金化しやすいこの2つで総資産の6割ほどを占めるのは非常に魅力的です。

- 有形固定資産が20億しかないのもいいです。減損損失の可能性が低いので。

- 負債の部です。

- 流動負債102億、固定負債78億。現金預金のみで流動負債を賄えるので問題なし。

- 売掛金まで含めると固定負債もカバーできる。

- 鉄壁財務ですね。

- 売上高原価率が43%。売上高総利益率が高いと言われるだけありますね。

- 服飾関連は元々高めに思いますが、ここが低いと売上が伸びれば利益がガンガン伸びていく形です。(売上高に連動して増える変動費率が低いイメージ)

- 販売費、一般管理販売費が抑制されていますね。

- 持分法投資損失は中国関連かと思います。

- これは、2020年2月の補足説明資料です。

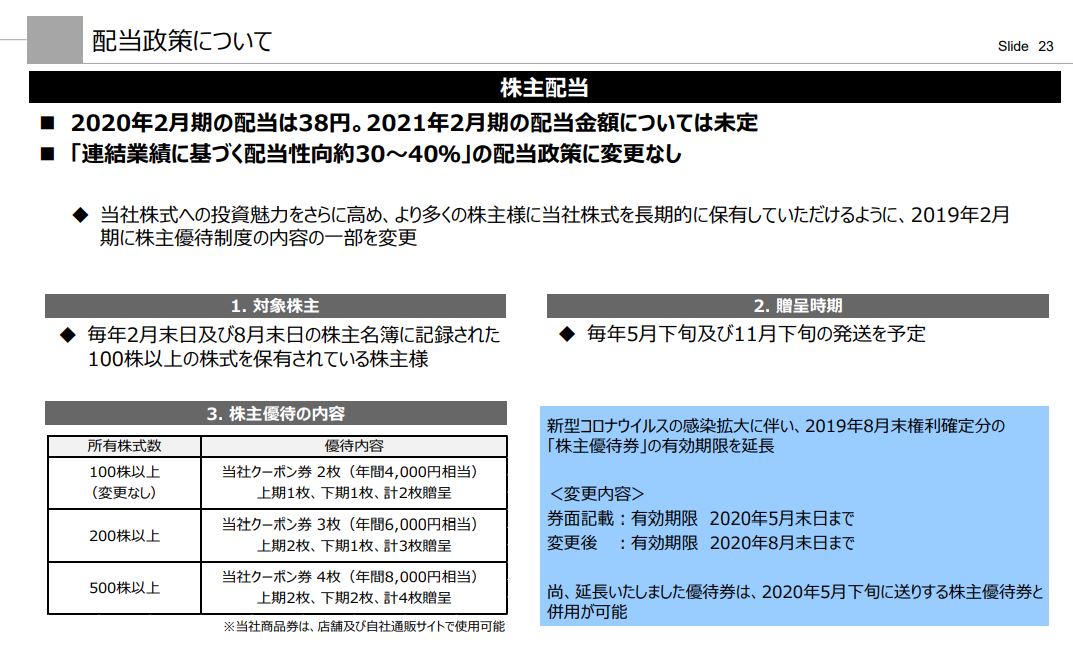

- 2021年はイレギュラーな配当政策ですが、元々は連結業績に基づく配当性向の30~40%の政策でした。黒字定着した後はこれが戻ってくるのでは?と見ます。何故なら、あの好財務体質であればこの配当政策を続けるのは問題ないからです。(還元しながら財務も強化できる水準)

- 株主優待も紹介されていますね。年2回4000円分のクーポン。200株だと6000円になるのは魅力的です。

2021年2月期第三四半期決算短信より抜粋

2021年2月期決算補足説明資料より抜粋

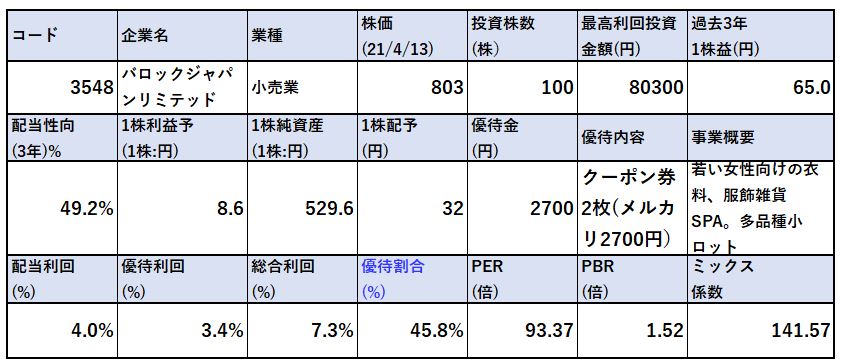

2.各種指標

(配当+優待利回り7.3%)

株主優待(クーポン券2000円×2回)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 今期は厳しい業績ですが過去3年の業績水準に戻る事を考えると1株32円配当というのは継続できると見ます。配当利回り4%は中々良いですね。あの資産構成ならば欲しい水準です。

- 株主優待はクーポン券が1500円ぐらいで取引されていたので手数料10%を差し引いた1350円前提で計算しています。総合利回り7%は熱いです。

- ここのユーザーであれば利回りは更に増しますね。(2000円相当で使えるので)

- 指標面では割安度はありません。キング等の類似業種を考えると….

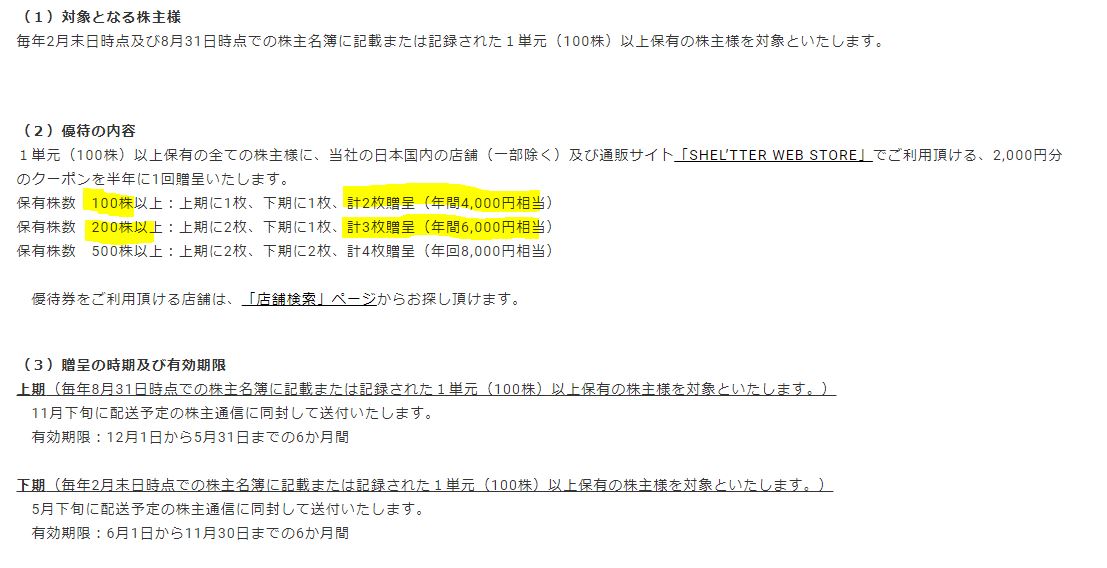

株主優待(クーポン券2000円×2回)

バロックジャパンリミテッドの株主優待は自社商品の購入で使えるクーポン券2000円がもらえます。(100株保有時)

株主優待をもらうには

- 2月末日

- 8月末日

に100株以上保有している必要があります。

200株以上だと、上期に2枚もらえるので年間6000円相当に。

500株以上だと、上期、下期2枚ずつもらえて年間8000円相当になります。

38円配当に戻る事を考えると、500株まで攻めても良さそうですね。200株は少なくともすぐに攻めたい水準です。

株主優待制度より抜粋

5年株価チャート

- コロナ前は1000円台でした。

- コロナショックを受け、530円台まで下落し5月までは微妙な水準。

- 第二四半期以降業績予想を出して、第三四半期で黒字化が見えてきたことから株価は回復し800円台になっています。

- 資産株として保有するならこの水準で入っても問題ないと見ます。

なので、家族口座含めて100株ずつ保有しています。

tradingview よりチャート転載

3.財務分析

配当+優待利回り7.3%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 財務内容は良化しています。

- 株主資本、利益剰余金、現金、自己資本比率は長期的に増加基調。

- 有利子負債は100億を切っています。

配当+優待利回り7.3%は余裕で維持できる伸び方ですね。コロナ後長期で見ると更に増配の可能性さえ期待させます。

4.業績

配当+優待利回り7.3%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

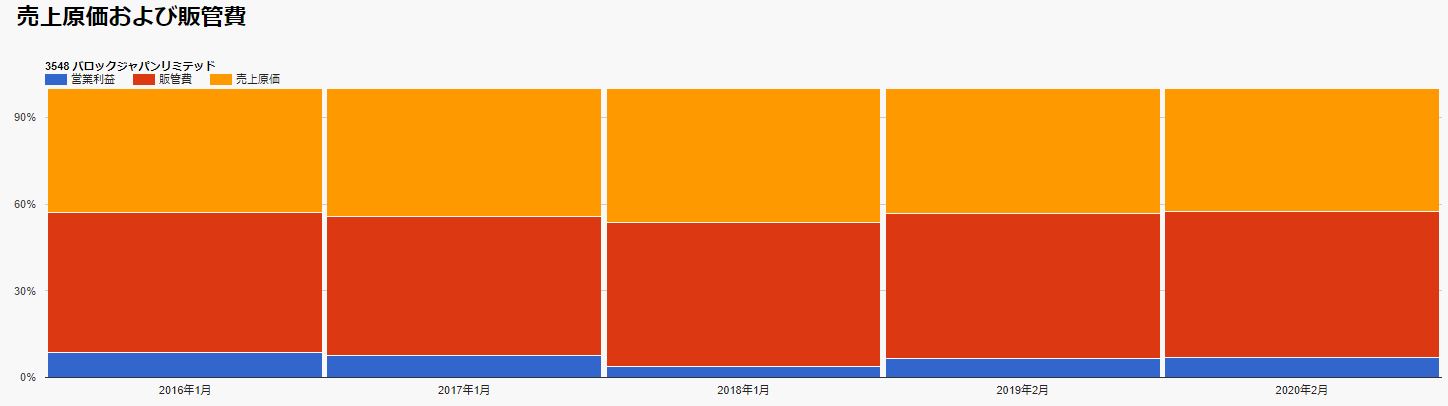

業績

- 2015年ぐらいまでは伸び盛りでしたが、16年以降は横ばい、停滞期がありますね。

- それでも営業利益率は5~7.5%なので優秀に思います。

- 売上高総利益率が高い。というだけあって売上原価率は50%以下です。

- この業界、新商品開発に力を入れるのでしょう。販管費関連が重いですね。数が売れれば儲かる業界、売れなければ赤字に苦しむ業態でしょうか。(一定売上数量を超えると売上原価率が低いので利益が飛躍的に伸びる業態です。)

配当+優待利回り7.3%は長期的には問題ないでしょう。

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

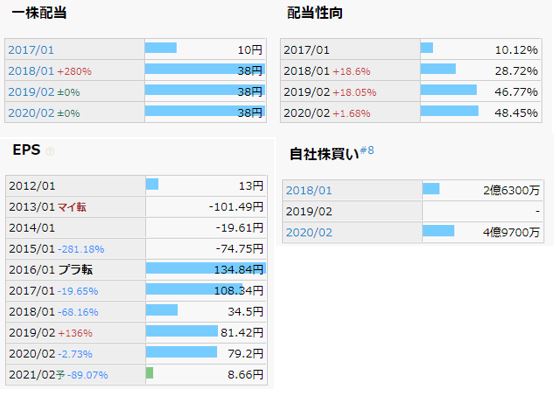

- 16年以降、EPSが稼ぎ出せるようになってきたため18年以降38円配当になっています。

- 連結配当性向30~40%の安定配当方針なので少し高めですね。

- 自社株買い20年に5億ほど入れています。現金預金は豊富なので今後も株価が下がれば実行してくると考えます。

6.魅力とリスク

バロックジャパンリミテッドの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り7.3%

- 株主優待は100株保有で2000円相当のクーポン券年2回!(2月、8月)

- 長期的に増収増益基調。営業利益率改善し、5%以上で近年は推移

- コロナ禍で減益も黒字予想。第三四半期までの経常利益進捗率は75%でまずまず

- 株価はコロナ前1100円前後から530円台まで下落し、現在800円前半の位置

- 総資産の6割が現金預金と受取手形・売掛金で財務基盤は堅い

- 連結配当性向30~40%が正常の中、21年の厳しい業績で32円配当を出すのは株主還元に手厚い

リスク

- 中国市場は元安影響を受ける

- 流行廃りの激しい業界であるため、新商品を次々と出すスタイルがウリであるが、次々と出す新商品が廃れ売上が急減していく可能性

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20281131&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0413%2F4910023230413.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()