資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第162弾-①!(過去記事一覧はこちら)

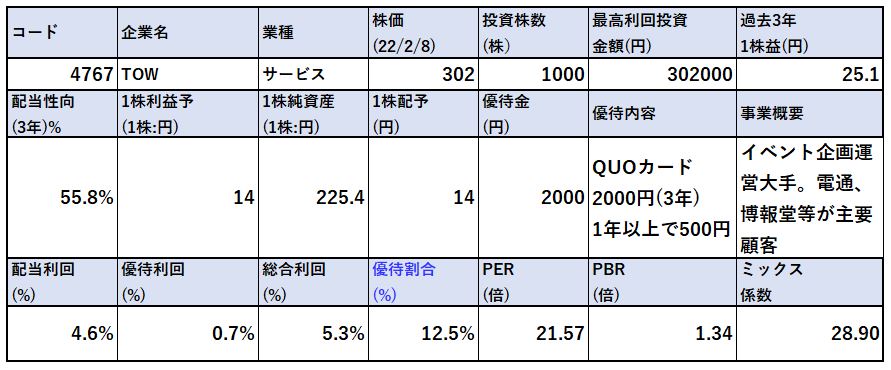

イベント企画運営大手で博報堂や電通などの広告代理店が主要顧客のティーオーダブリュー(TOW)4767です。株主優待は1000株1年保有でQUOカード500円。3年保有で2000円です。配当+優待利回りは最大5.3%です。(302円、14円配当、優待2000円前提)

過去業績は安定黒字でリーマン、コロナショックを除けば営業利益率は8%程度とそこそこに高利益率。

配当性向が高めですが無理はしていません。その証拠に年々、株主資本と現金預金は増え続けており、現金預金が株主資本の70%を超えており自己資本比率も70%以上の好財務です。所謂キャッシュリッチ企業ですね!

TOWの指標面での魅力は以下!

- 配当+優待利回り5.3%

- 株主優待は1000株1年保有でQUOカード500円。3年保有で2000円

- 株主資本の7割以上が現金預金のキャッシュリッチ企業

- 着実に財務が良化されていっており、長期的な増配に繋がっている

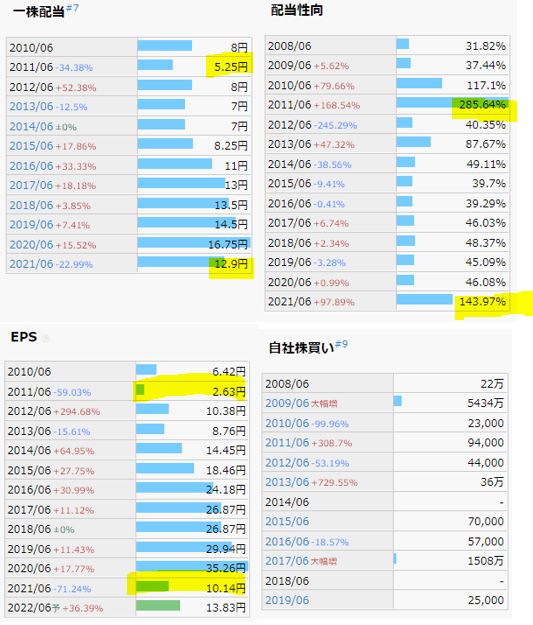

- 2010年より8円→12.9円へ増配し今期は復配で14円予想

- コロナショック、リーマンショックでも安定営業黒字

- 正常時は営業利益率8%以上で一定高利益率体質

- リーマン/コロナショック時は配当性向285%、143%で潤沢にあるキャッシュを使って減配幅を一定減らしている

事業概要、直近業績面の分析は以下です。

https://ie36ken.com/assets-stock/4767-2

資産株については以下をレギュラー分析・紹介していきます。 【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- その他(事業面での魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.各種指標 (配当+優待利回り5.3%) 株主優待(QUOカード最大2000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 指標は高めです。

- ですが、資産内容を見ると株主資本の大半が現金預金であるためPBRは若干割安圏かと見ています。

- キャッシュリッチなので配当性向高めでも問題無く、昨年は配当性向100%越えの配当を出しています。

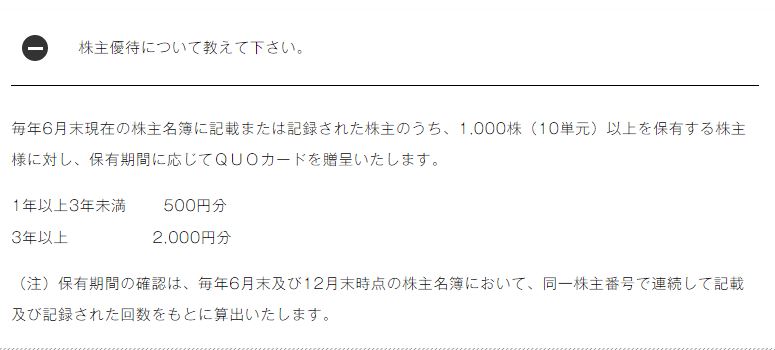

株主優待(QUOカード2000円)

TOW の株主優待はQUOカード最大2000円がもらえます。(1000株保有時) 株主優待をもらうには

- 6月末日

- 1年以上の保有

で1000株以上保有している必要があります。

株主優待より抜粋

5年株価チャート

- コロナ前はバブルで500円超えしていましたが、350~450円程度で推移していたようです。

- コロナで300円を割り込みましたが復活して400円超え。

- それから300円を境に上下動を繰り返し今の位置です。

高配当と総合利回り5%水準、キャッシュリッチな状態でPBR1.34倍という事を考えると今の位置は良い位置かと思います。

100株保有は余裕です。

tradingview よりチャート転載

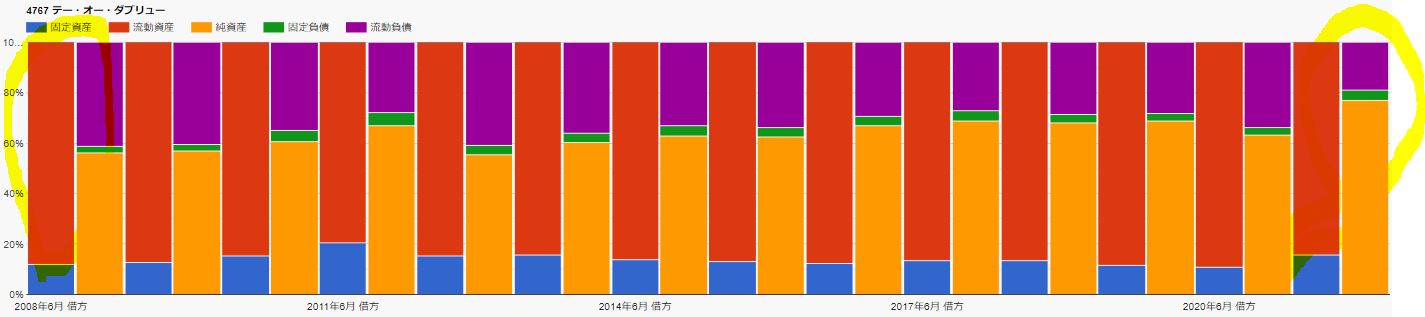

2.財務分析

配当+優待利回り5.3%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。 株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。 現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。 IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 素晴らしい財務内容です。

- 株主資本、利益剰余金、現金預金が長期的に伸びています。

- 有利子負債は8億で増えておらずGOOD

- 昨年は配当性向100%越えで減配したといえど頑張って還元したので利益剰余金が減っていますが、これだけキャッシュリッチなので経営にはびくともしないでしょう。

- 資産構成も元々流動資産>>>総負債の良好な状態だったものが更に良化しています。

- これだけキャッシュが潤沢な状態になったのでまるで宝石商のような配当性向が維持できるのでしょうね。

配当+優待利回り5.2%は維持できると見ます。

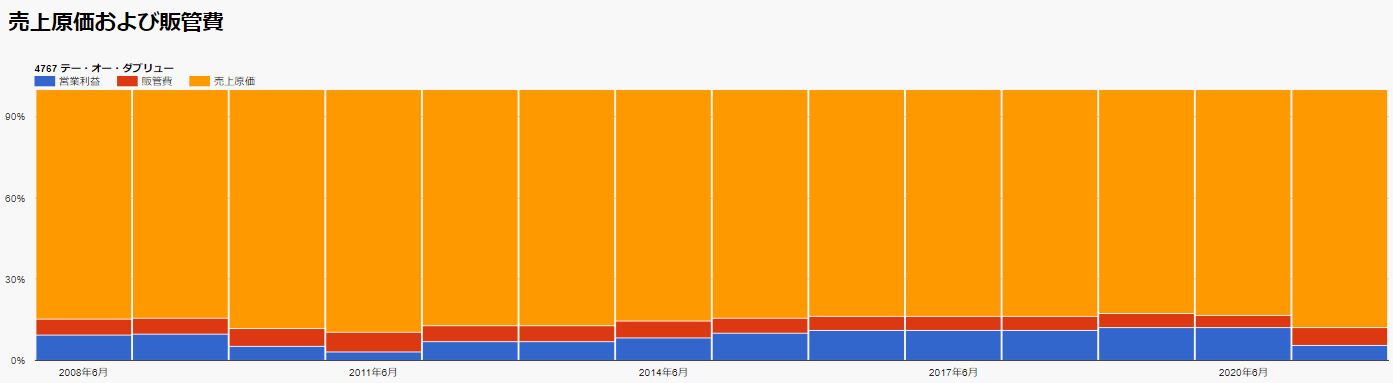

3.業績

配当+優待利回り5.2%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- リーマンショックとコロナショックでは大きく減益になりましたが黒字は維持しています。

- この時を除けば営業利益率は8%以上と比較的高めで推移しています。

- コロナを除けばここ数年は微成長基調だったのですね。

- 売上原価率は高いので営業利益率を10%、20%出すのは厳しいでしょう。

配当+優待利回り5..3%は長期的には問題ないと見ます。

おそらく、サービス業なので事業維持に多額の設備投資を必要としない形態なのかと思います。

4.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 2011年と21年に大きく減配しています。

- これは大幅減益なので仕方ないでしょう。ですが、その時の配当性向は285%と143%でかなり頑張っている事が伺えます。

- 以降も配当性向40~80%程度で高還元姿勢であることが伺えます。配当性向が比較的低い時にキャッシュを潤沢に蓄えており、これを使って大幅減益時の超減配を防いでいるのかと思います。

- コロナの問題が終われば、15円前後の配当がまた長らく続くのではないかと見ます。

配当+優待利回り5.3%は長期的に維持できると見ます。

5.魅力とリスク

TOWの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り5.3%

- 株主優待は1000株1年保有でQUOカード500円。3年保有で2000円

- 株主資本の7割以上が現金預金のキャッシュリッチ企業

- 着実に財務が良化されていっており、長期的な増配に繋がっている

- 2010年より8円→12.9円へ増配し今期は復配で14円予想

- コロナショック、リーマンショックでも安定営業黒字

- 正常時は営業利益率8%以上で一定高利益率体質

- リーマン/コロナショック時は配当性向285%、143%で潤沢にあるキャッシュを使って減配幅を一定減らしている

リスク

- 安定黒字だが成長性はいまいちなので値上がり益は期待しづらいか

- ボラティリティは低めで300~400円程度

- 優待獲得に1000株、1年を要するので総合利回りを高めるには若干時間がかかる(だから端株で1株をひとまず仕込んでおくのが吉)

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ! 会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20518107&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0123%2F4910023230123_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")