資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第135弾!(過去記事一覧はこちら)

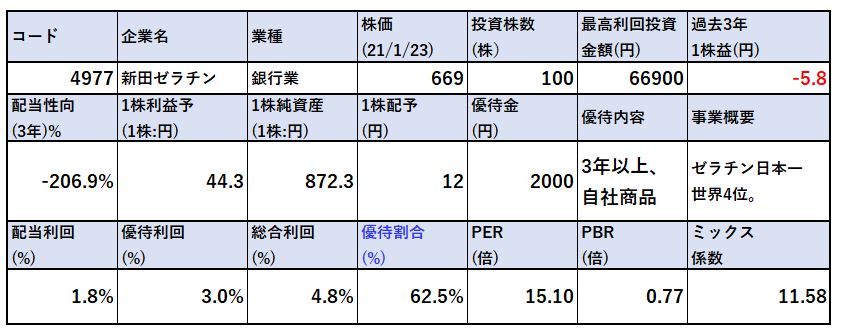

ゼラチン日本一!世界4位の化学メーカー新田ゼラチン(4977)です。ヘルスケア商品やゼラチンを使った食品等展開しています。優待ももらいましたが、自社関連のチョコケーキやスポーツドリンクでした。株主優待は100株保有で1000円相当の自社商品、3年長期保有で2000円相当の自社商品になります。配当+優待利回りは4.8%です。(株価664円、配当12円、優待2000円前提)

業界シェアが高い割には業績は長期的に横ばいです。利益率も高く無いので株価は長期的に横ばいで冴えません。ですが、財務は良化してきているので今の優待と配当は維持できる経営状態と見ています。

新田ゼラチン(4977)の魅力は以下!

- 配当+優待利回り4.8%

- 株主優待は廃止や改悪がされにくい自社商品であること

- 100株保有で自社商品最大2000円(3年長期保有、3年未満1000円)

- 単元価格7万円以下で程よく買える水準

- 長期的に右肩下がり後横ばい気味のチャートで過熱感はない

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(化学)

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

会社概要

- 新田ゼラチン株式会社

- 1945年設立

- 東京証券取引所第一部上場

- 事業内容

””食用、医薬用、写真用ゼラチンの製造・販売。

コラーゲンペプチドの製造・販売。

化粧品用、細胞培養用、生体組織工学用コラーゲンの製造・販売。

ゲル化剤、安定剤等の食品材料の製造・販売。

包装用、製本用、建材用、衛材用接着剤の受託製造。”

創業は1918年。ゼラチン、コラーゲンづくりが発祥。接着材用途、フィルム用・写真用・健康食品用・医療カプセル用など多岐に展開。2018年より中期計画よりフードソリューション、ヘルスサポート、バイオメディカルの3事業に注力。

セグメント分析

- セグメントは単一ですが売上を3事業で分けてみています。

- 先ずは、フードソリューション事業。「もっと、美味しく簡単に」をキャッチフレーズに、食材の保管品質向上や美味しさを向上さえる材料、機能性を付与する材料等を作っています。

- 次いで「ヘルスサポート事業」。同社のコラーゲンペプチドに生体調整機能があり細胞活性化に役立つ事が分かってきており、それを主に展開されています。

- スポーツ用途、医療用途(傷を早く治す)、美肌用途、安全性用途等に展開されています。

- バイオメディカル事業は再生医療用途で展開されています。IPS細胞など最近では有名ですね。

- 医療用途では今後の展開が期待できそうです。再生医療だと、ガン等三大成人病で失った部位の再生用途や外科施術後の局所細胞の再生用途とか。(同業が多そうですが)

- 同社の保有する製品の機能性や特徴についてもまとめられています。

- コラーゲンは保湿、生体に吸収される用途。

- ゼラチンは固める・溶ける・水分を保つ・コクを出す・食感を変える….等多機能。

- コラーゲンペプチドは肌や細胞を健康に保つ用途。

知恵を出せばマーケットは拡大できそうな感じですね。

- セグメント別の売上です。(20.3期決算)

- フードソリューションとヘルスサポートが同程度で主力。次いでバイオメディカルや写真用途等のスペシャリティーズが来ています。

- 大きな伸びは無いかもしれないですが、需要が一瞬にしてゼロになるようなことはなさそうで、堅い事業に思えます。

20.3期決算説明資料 会社紹介資料 より抜粋

決算分析

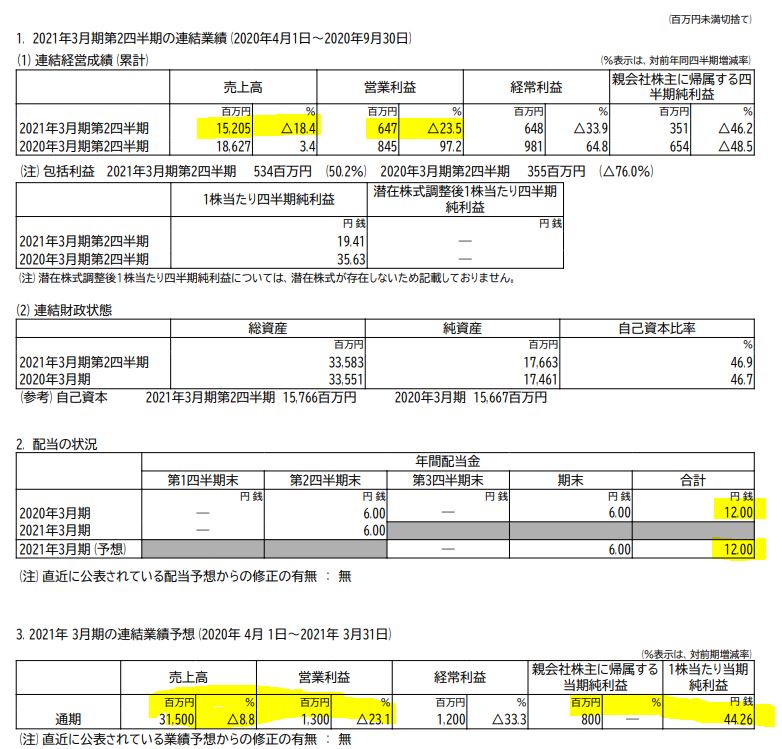

- 21.3期第二四半期決算短信を掘り下げます。

- 前年同期比減収減益です。ですが、コロナ禍でこの減益幅はむしろ優秀に思えます。この減益幅ならば、12円配当と優待を維持しながら内部留保を拡充していけるでしょう。

- 通期予想は営業利益13億円と中間期の倍程度、堅い予想です。

- 減収の主要因はコロナというよりも前年同期まであった「ケージング事業」の譲渡による減収が20億であることです。次いで、日本市場で業務用のフードソリューション事業の食品売上が落ちています。他方、在宅による消費拡大もあります。

- ヘルスサポートでは日本向けの美容・美肌関連の売上減少が減収要因です。外出自粛で化粧をする頻度が減ったのかと推測します。

- スペシャリティーズは写真用途や接着剤用途がコロナ影響で外出自粛で減った事が要因です。

コロナ影響な如実に現れていますが強烈な赤字になっていないので実は不況耐性はありそうですね。

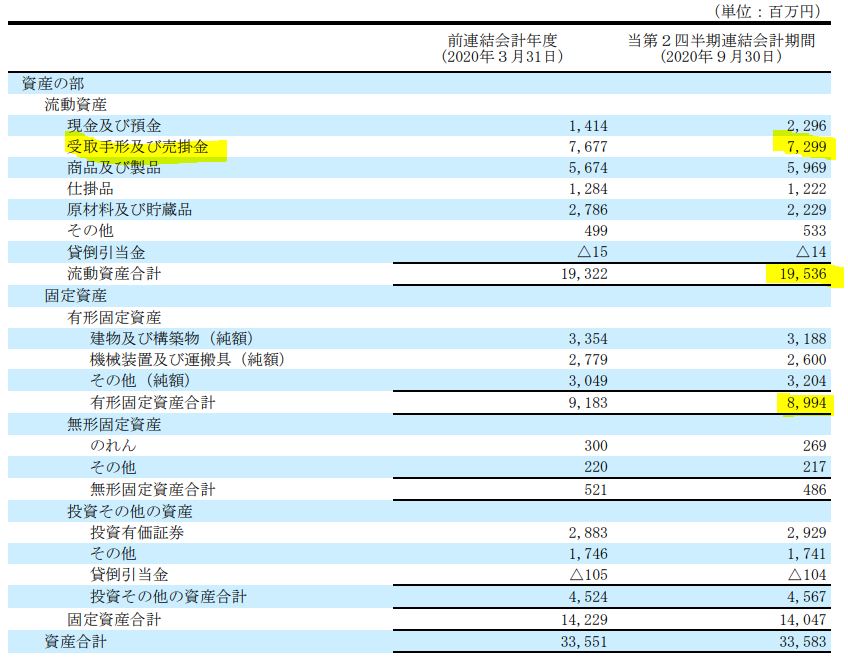

- B/S資産の部です。

- 総資産335億、流動資産195億のうち、受取手形・売掛金72億、現金預金22億です。

- 固定資産は大きな減損損失を出すような金額のものはなさそうです。

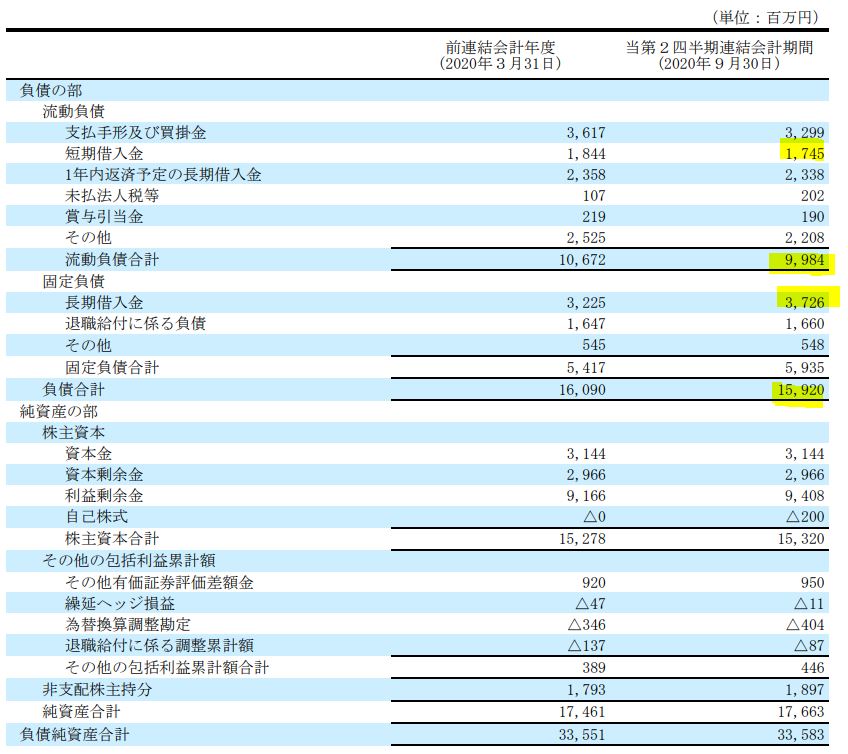

- B/S負債、資本の部です。

- 流動負債は99億。固定負債は59億。流動負債を現金と手形・売掛金で賄えるので資金繰りは大丈夫ですね。事業を長期借入金で運用しているのは良いですね。返済期限が長く返済まで猶予があります。

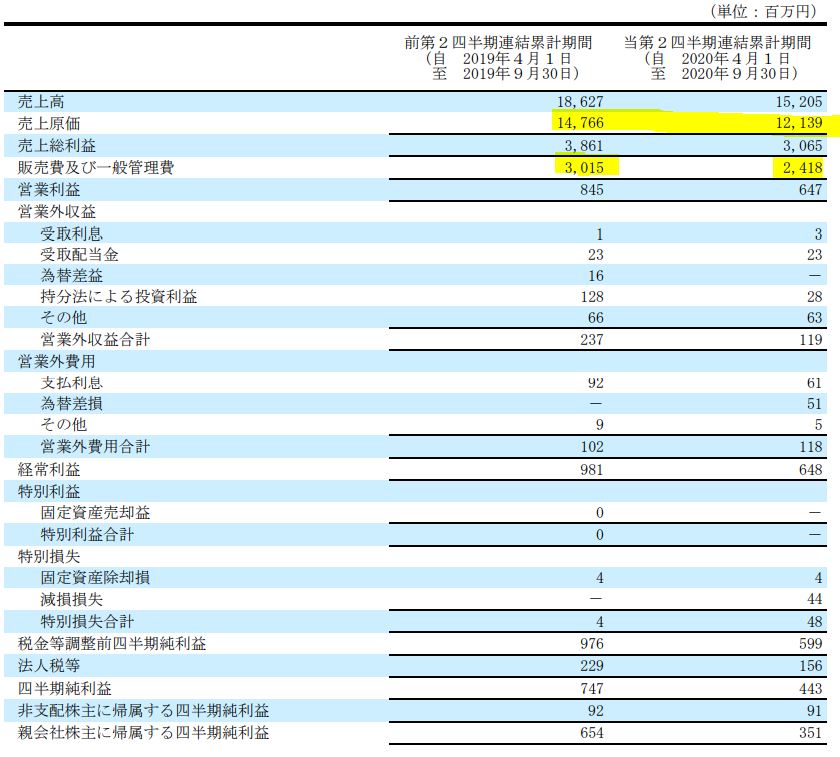

- P/Lです。

- 売上原価率は79%と高めですが過去からの推移を追うと凡そ77~80%で安定しています。

- 販売費・一般管理販売費比率は16%を切っています。前年同期比減少ですね。これは良いです。

- 営業外には大きな変化はありません。支払利息が減少しているので財務が良化しているのではと思います。

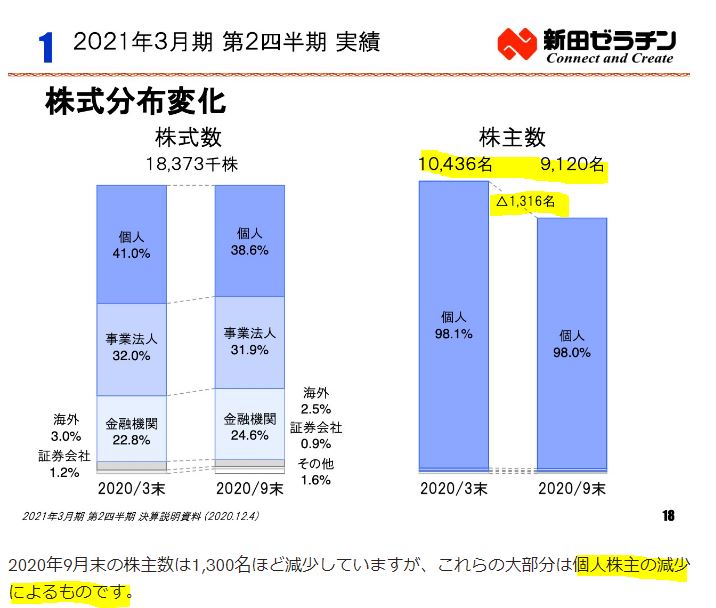

- ここの優待はあまり魅力的ではないのでしょうかね。

- 株主数が前年同期比で1300名も減っています。主は個人株主です。個人株主目線では配当と優待を長くもらうよりも、値上がり期待株や他の高配当株に目が行くのでしょうね。

- 僕も優待もらうまでは値動きがあまりないので注目していませんでした。が、優待が魅力的でしたので家族口座含めて欲しくなりました笑

2021.3期第二四半期決算説明資料 2021.3第二四半期決算短信より抜粋

2.各種指標

(配当+優待利回り4.8%)

株主優待(100株保有で最大2000円の自社商品)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 過去3年利益は実は赤字です。株式評価損等が出ています。

- ですが、営業利益は問題なく黒字です。来期予想は減益基調ながら1株益44.3円。

- 12円配当と優待は維持できる水準と見ます。

- もう少し下げてきて総合利回り5%を狙いたいところですが、この水準で入っても良いかとは思います。僕の保有株は600円を少し切っているぐらいです。

- 総合利回り4.8%。これが長期的に狙えるのならば手堅いですね。

株主優待(100株3年保有で2000円相当の自社商品)

新田ゼラチンの株主優待は100株保有で自社商品(食品等)が最大2000円もらえます(3年保有)

株主優待をもらうには

- 3月末日

に100株以上保有している必要があります。

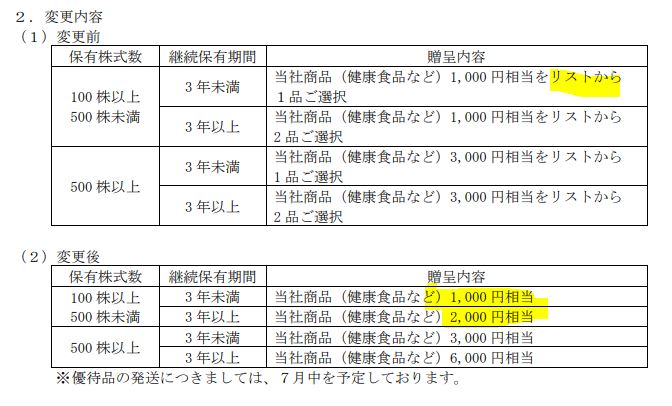

- 2021年1月21日に株主優待制度が一部変更になりました。

- 今まではリストから選択出来たのですが、選択が無くなりました。

- 贈呈の自社商品の金額は変わりません。

- 500株保有では3000円~6000円になります。

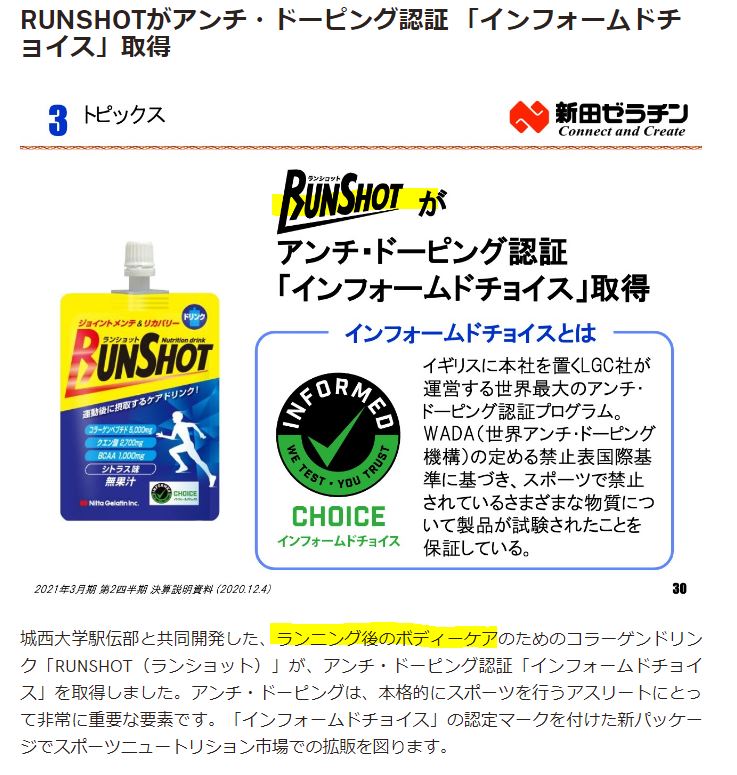

優待内容は2020年度は

- ランショット(スポーツ後の回復飲料)

- チョコケーキ

等でした。どちらも美味でしたね。来年も同じものが欲しいです。1000円相当でしたが値段相応◎に感じました。

株主優待制度より抜粋

5年株価チャート

- 値動きがあまりない株ですね。

- 高値は17年の900円超え。ここから乱高下を多少繰り返しながら19年に大底の一時600円切り。以降630~750円ぐらいのレンジ相場を形成し、コロナショック。

- コロナショックでは450円ぐらいまで落ちました。

- 以降復活し、現在の株価位置に落ち着いています。

監視を続けて600円前半で欲しいところですね。

100株保有は余裕です。

tradingview よりチャート転載

3.財務分析

配当+優待利回り4.8%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 赤字を出す年もありますが長期的には株主資本、利益剰余金は増加してきており財務は良化しています。

- 有利子負債も一時100億を超えましたが減少傾向。

- 18年と20年は当期純利益の赤字のため株主資本・剰余金共に減少しています。ですが、営業利益は黒字。

配当+優待利回り4.8%は維持できると見ます。当期純利益が赤字なのは子会社の減損損失と株式売却損(ケージング事業)です。このような負の投資が今後も発生しないかは注意が必要です。設備投資や投資の失敗を意味しています。(キャッシュアウトの無い赤字ですが。)

営業黒字が現状を維持している限りは配当と優待は維持されると見ます。

4.業績

配当+優待利回り4.8%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 業績はハッキリ言って横ばい気味です。利益率は悪化傾向です。(4%前後といったところ)

- 営業利益は8~16億程度で凡そばらついていますが黒字維持です。

- 資産株なので1株益が平均で25円を上回っている限りは大丈夫と見ます。(無論、財務内容も見ますが。)

- フードソリューションとヘルスサポートは売上が急減するような事業ではないので長期で見る事が肝要ですね。

配当+優待利回り4.8%は長期的には問題ないと見ます。

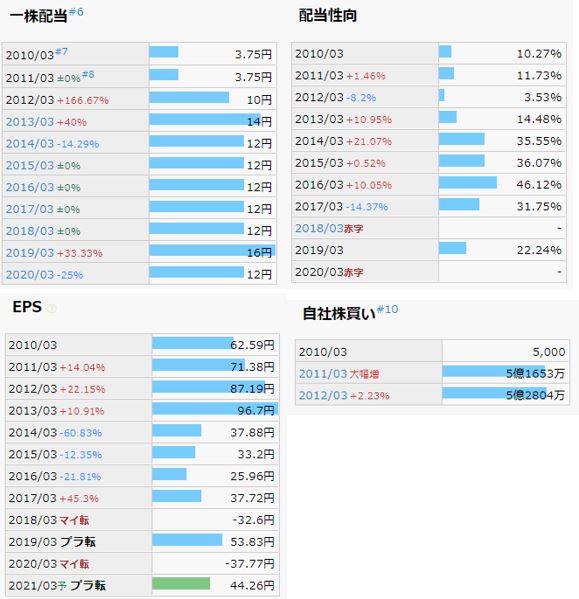

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 19年は記念配、それ以外を除けば12円配で安定しています。

- 12円配時の配当性向は30~45%程度(赤字の時は除く)

- EPSは….14年以降減益傾向ですね。これは確かに人気が出ないのも頷ける。

配当+優待利回り4.8%は減損損失の乱発が無ければ長期的に大丈夫と見ます。

6.魅力とリスク

新田ゼラチンの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り4.8%

- 株主優待は廃止や改悪がされにくい自社商品であること

- 100株保有で自社商品最大2000円(3年長期保有、3年未満1000円)

- 単元価格7万円以下で程よく買える水準

- 長期的に右肩下がり後横ばい気味のチャートで過熱感はない

- 主力のフードソリューション、ヘルスケア事業は長期的に安定した需要があり急減するものではない。下手な経営をしなければ財務は良化していく体質

リスク

- 18年、20年の減損損失と株式売却損。3年間のうちに立て続けに大きな純利益損失が出ており、今後もこれが出ないことは注意が必要。

- 今後、設備投資案件や有価証券投資案件に注視していく事が肝要でしょう。

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20181434&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0116%2F4910023230116.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()