資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第165弾-②!(過去記事一覧はこちら)

クラッチ専業で二輪車用は世界首位!ホンダ系のエフ・シー・シー(7296)です。

エフ・シー・シーの事業面での魅力は以下!

- 摩擦材から完成品まで一貫生産体制

- 二輪車用のクラッチは世界首位

- 二輪車用クラッチは利益柱!

- 全体売上の40%以上がホンダ向け!

- 地域別ではアジアが主力、次いで米国(円安は有利か?)

- 現金化しやすい資産700億に対して総負債440億で配当と優待は十分継続可能な好財務体質

指標面の分析は以下です。

https://ie36ken.com/assets-stock/7296-1

資産株については以下をレギュラー分析・紹介していきます。 【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- まとめ(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- まとめ(事業面での魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- 株式会社エフ・シー・シー

- 1939年設立

- 東京証券取引所第一部上場

- 事業内容:

“自動車・オートバイ・汎用機・その他のクラッチ製造、および フェーシング・触媒の製造。

各種生産設備・各種金型(ダイカスト、プレス)の製作。”

二輪用クラッチでは世界シェアトップです。摩擦材の開発からクラッチ生産まで一貫生産体制で作っています。

会社概要 より抜粋

2.セグメント別分析

- FCCはクラッチの持ち味を決める摩擦材の選定から一貫生産体制で取り組まれている事が強みのようです。

- その用途は主に2輪車と4輪車用途です。

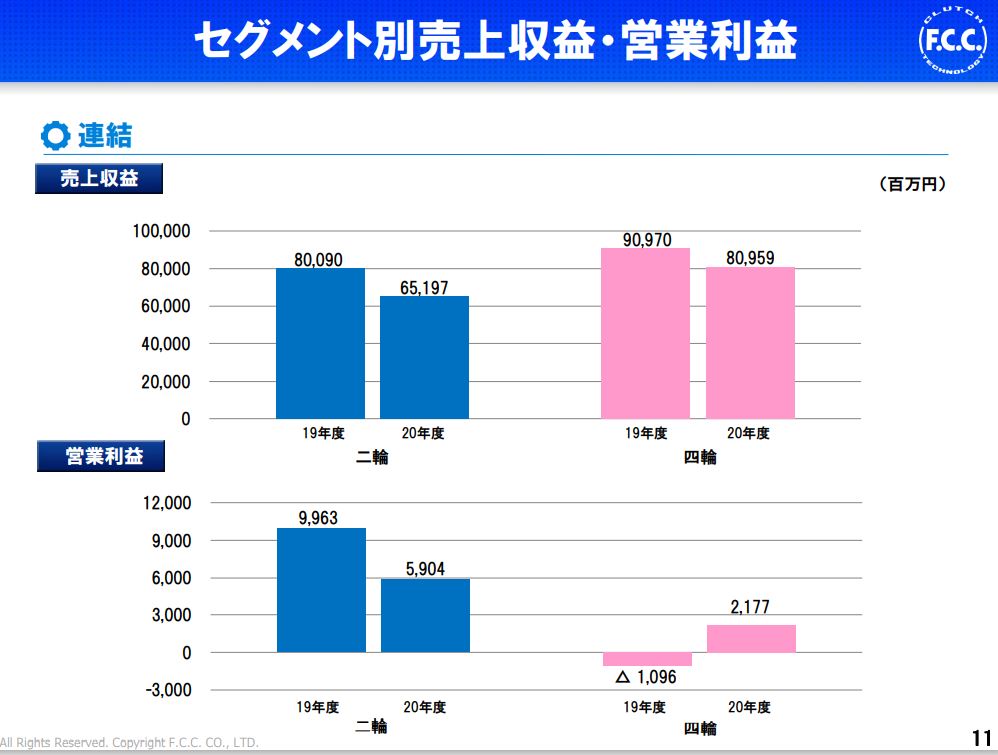

- 2021年3月期通期決算説明資料より抜粋します。

- 売上高は四輪の方が高めで二輪と半々。営業利益柱は二輪となっています。

- 主要顧客向けの売上セグメントです。

- ホンダ向けが全体の40%以上で主力。次いで、FORD、GM、ヤマハグループと続きます。

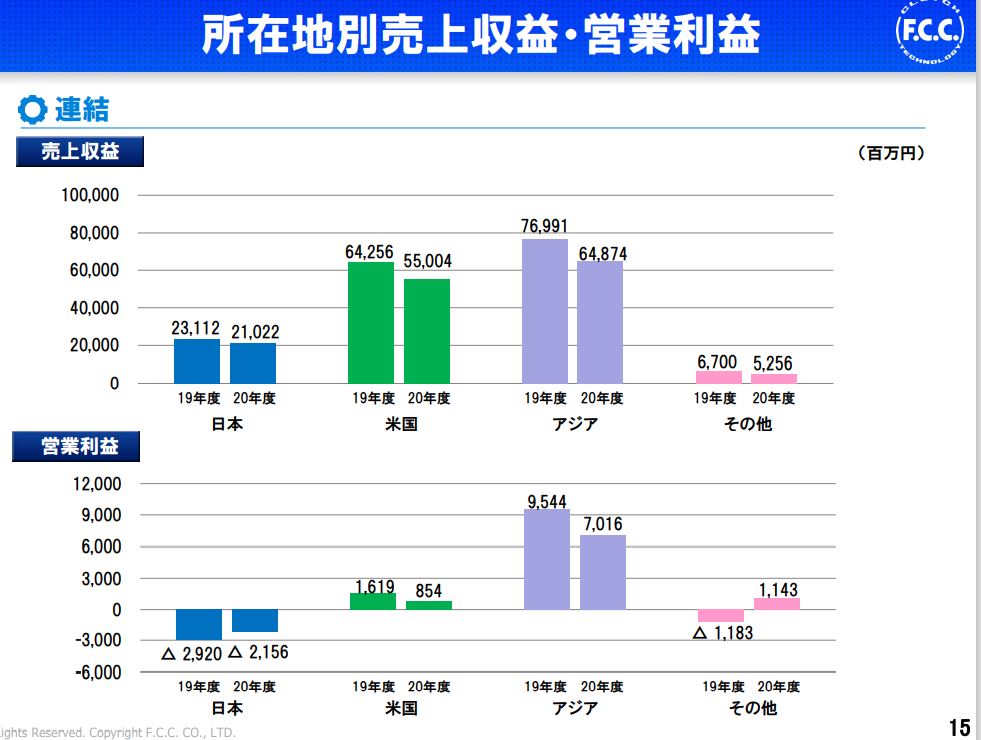

- 場所別売上高、営業利益です。

- 主力はアジアですね。次いで、米国、日本となっています。

- 為替影響を受けます。

2020年度決算説明資料より抜粋

技術開発より抜粋

3.決算分析

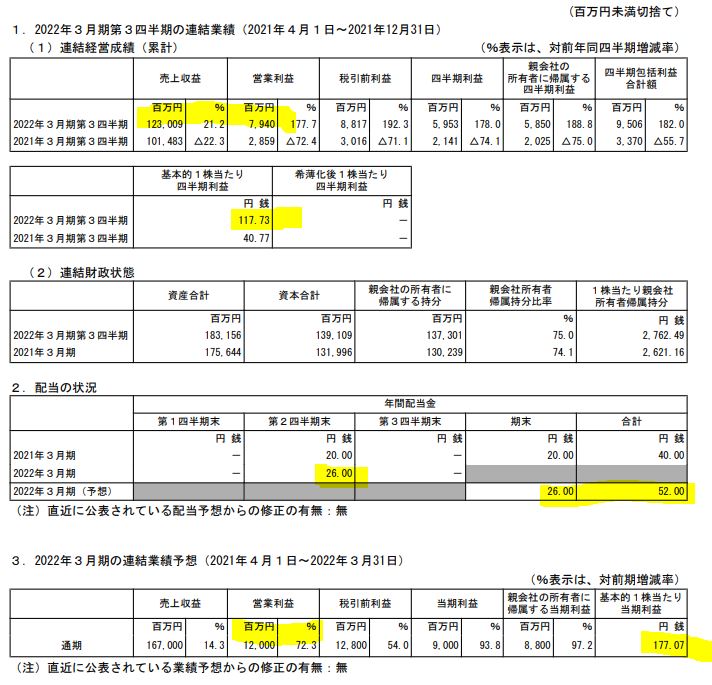

- 2022年3月期第三四半期決算短信を掘り下げます。

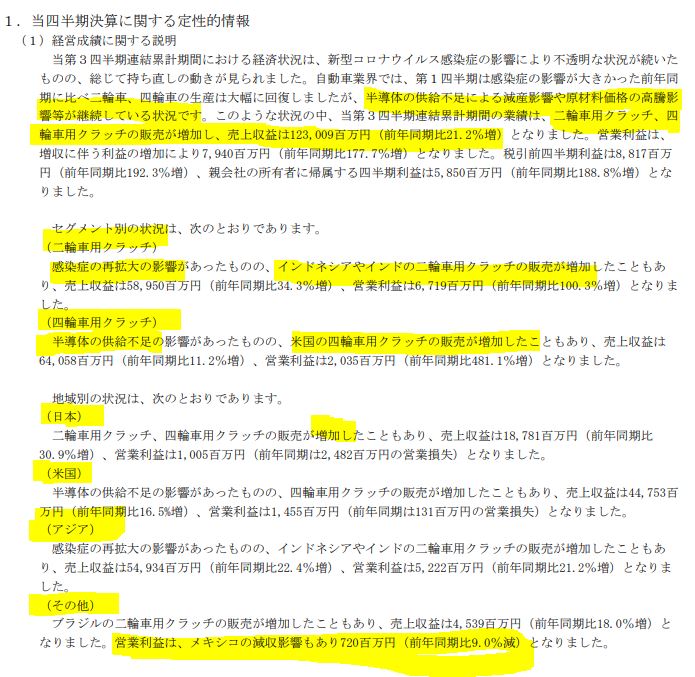

- 前年同期比増収増益。

- 通期は営業利益120億と若干未達懸念ありますが、1株益117円なので52円配当は十分出せそうです。

- 定性要因です。

- 半導体不足やコロナ影響がありましたが、総じて好調。

- 二輪車用クラッチ、四輪車用クラッチは増収増益

- 地域別でも日本、米国、アジア揃って増収増益

- その他だけ増収減益となりました。

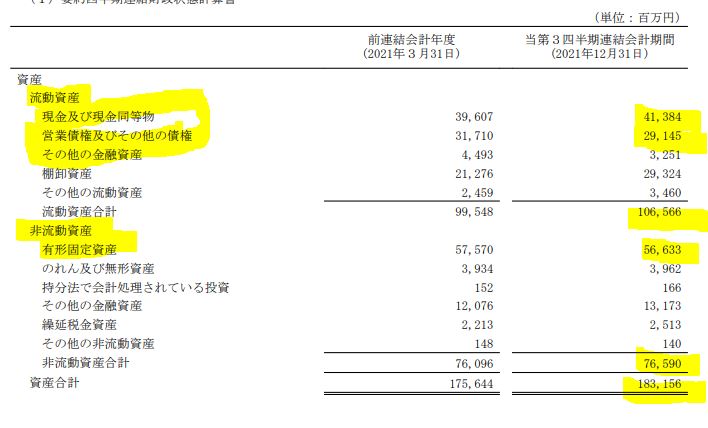

- B/S資産の部です。

- 流動資産1065億。うち、現金と営業債権その他債券で702億。

- 有形固定資産566億は期末の減損損失リスクに注意ですね。(エクセディがこの形態なのでおそらくここも)

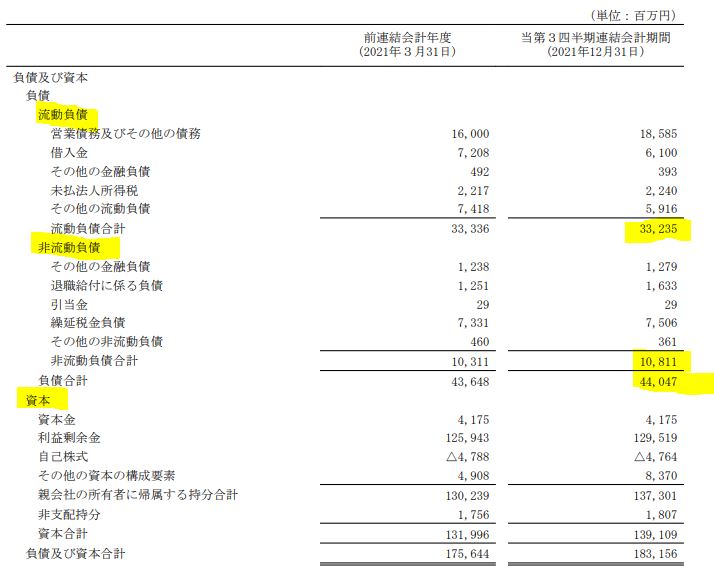

- 負債の部えす。

- 総負債は440億なので現金と営業債権関連で十分完済可能なので資金繰りは全く問題なしですね。

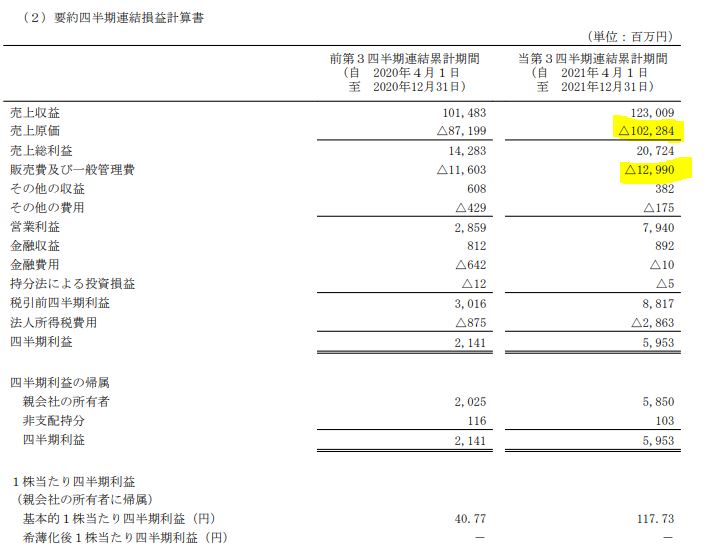

- P/Lです。

- 売上原価率は2%程度改善も80%台なので高めで効率はあまり良くないようです。

- 販売費以降は特に注目するところはないようです。金融収益が8億あるので受取配当金かなにかでしょうか。

のんびりと52円配当と優待をもらうには十分安心できる決算と財務内容に思います。

4.魅力とリスク

FCCの魅力とリスクを考えてみます。

魅力

- 摩擦材から完成品まで一貫生産体制

- 二輪車用のクラッチは世界首位

- 二輪車用クラッチは利益柱!

- 全体売上の40%以上がホンダ向け!

- 地域別ではアジアが主力、次いで米国(円安は有利か?)

- 現金化しやすい資産700億に対して総負債440億で配当と優待は十分継続可能な好財務体質

リスク

- 電装化によるクラッチ減少で特に四輪は長期的には減収になる恐れがあるか?

- ホンダのバイクの売れ行きによって同社の事業にも大きな影響あり

- 円高に注意

- 固定資産566億に対する減損損失に注意(事業継続に多額の設備投資が必要な事業構造で経営効率は悪い)

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました!

全世界の投資家とランナーに幸あれ! 会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20518107&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0123%2F4910023230123_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")