バリュー株投資によって1.5倍~ダブルバガーを狙う!

バリュー株紹介シリーズ第49弾-①!(過去記事一覧はこちら)

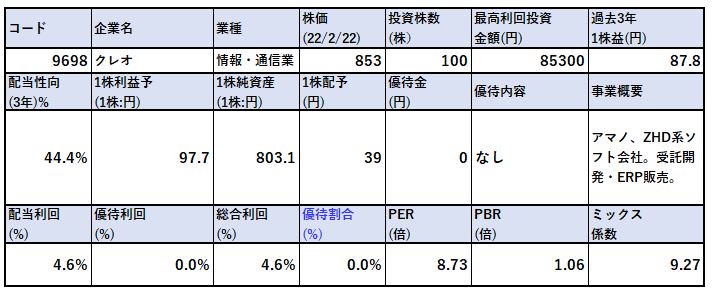

時間管理システムで超優秀な好財務高収益企業アマノとZホールディングス系、ソフト開発会社。受託開発とERP販売が主のクレオ(9698)です。

PERは8.73倍、PBR1.06倍です。(株価853円、1株益97.7円、1株純資産803円前提)

情報・通信系にしては指標は割安です。特にPBR1.06倍は株主資本の50%以上が現金預金であることを考えると好財務です。現金預金のみで総負債を完済できる状態。

加えて業績は長期的には良化しており営業利益率5%台になっています。(情報・通信系では低めですが)

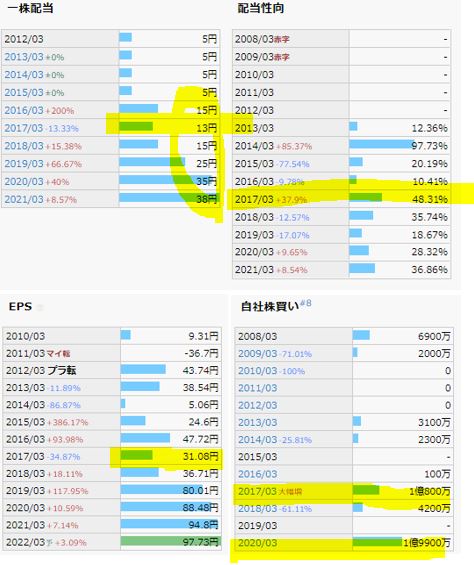

還元姿勢もあり、12年の5円配当から21年は38円まで増配してきており配当性向40%以下で無理もありません。自社株買いも5年間で2回、1億単位をぶち込んでいます。

更に株価も良い位置です。コロナ前は1800円台でしたがコロナで900円前後まで下落。その後、1500円前後まで復活しましたが、昨今の米国金利上昇によるグロース株の壊滅的な状況を反映してかコロナ安値を更新しています。

そのおかげで、配当利回りが4.5%前後となっておりグロースバリュー株でありながら高配当資産株としても闘えるオールラウンダーの側面があります。

クレオの指標面での魅力は以下!

- PER8.73倍、PBR1.06倍(情報通信系にしてはだいぶ割安)

- 配当利回り4.5%越えの高配当株!

- コロナショックで900円前後へ下落し、1500円へ回復後850円前後と値ごろ感有

- 財務強化進み、株主資本の半分以上が現金預金。有利子負債ゼロ。現金預金>>総負債で財務は超優秀

- 営業利益率が5%と低いながらも業績は良化してきており、販管費比率が改善傾向でGood

- 12年5円→38円へ増配し、好財務安定利益体質から今後も増配が見込めるか?

- 自社株買いも5年間で1億単位を2回ぶちこんでおり増配と併せて還元姿勢も増えている

- 金利上昇局面でグロース不利だが高配当なので何年でも耐えられる

事業概要、直近業績面の分析は以下です。

https://ie36ken.com/category/value-stock/9698-2

バリュー株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,期末PER/PBR推移,チャート

- 財務分析(中長期保有できる体力はあるか?)

- 業績分析(業績安定度や成長性による中長期株価上昇期待はあるか?)

- 過去10年自社株買い、配当の推移(増配や自社株買いによる株価上昇余地はありそうか?)

- その他(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- その他(事業面での魅力/リスク等)

分析は以下のバリュー株ノウハウに従っています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.各種指標 (PER8.73倍,PBR1.06倍) 株主優待(なし)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 情報・通信銘柄にしてはバリュー株です。

- 第三四半期で減益傾向だったので売られていますがPER10倍以下、PBR1倍付近は割安に思います。減益内容も不採算PJTの影響とあったので一過性に思います。

- 年々増配傾向である中、下落し配当利回りは4.6%と相当高めです。ですが、配当性向は50%以下で無理はない形。

しくじっても大きな減配が無ければ、配当利回り4%以上は中長期で得られるとして半資産株扱いで長く耐えられる株と見ます。

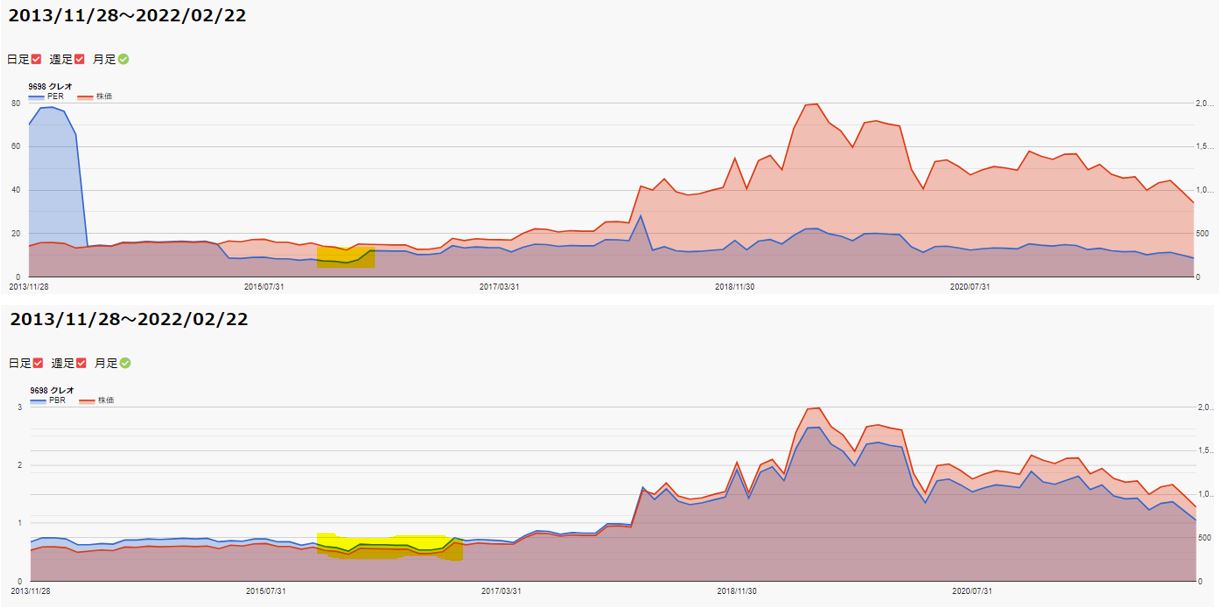

期末PER/PBR推移

過去、実績指標と比較してこの株独自の割安度を調べます。

- 期末PER.PBR推移です。

- PERは5倍台が底ですね。PBRは0.3倍台です。

- ですが、この時の配当が5円で配当利回り1%程度だったのでこの水準まで下がる場合は大幅減配がセットだと思います。

- 現在は配当利回り4.5%前後なので、この水準に戻る可能性は非常に低いと見ます。

- となると16年の8倍程度というのが底の目処になりそうではあります。

- PER/PBRチャートと株価推移です。

- ここ数年で株価がブレイクしていますが、これはおそらく業績向上と増配の影響ではないかと見ます。

今の株価水準は指標面、配当利回り面から割安で投資水準に値するのでは?と見ます。

株主優待(なし)

クレオに株主優待はありません。

5年株価チャート

- コロナ前は1800円程度でしたがコロナショックで900円程度に。

- そこから1500円台まで回復していますが、金利上昇のグロース株不利な展開に巻き込まれて下落。

- 現在の位置はコロナショックを更新しています。

tradingview よりチャート転載

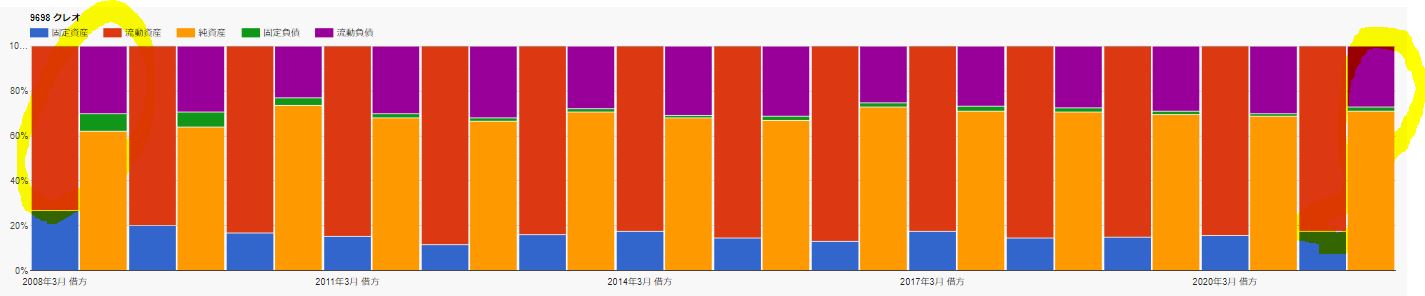

2.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。 具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。 IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 長期的に株主資本、利益剰余金、現金預金が伸びておりGoodです。

- 有利子負債もゼロになっています。

- 財務構成も良しですね。

- 株主資本の半分以上が現金預金なので、現金預金>総負債となっており超絶に好財務です!

長期保有は安心できます。

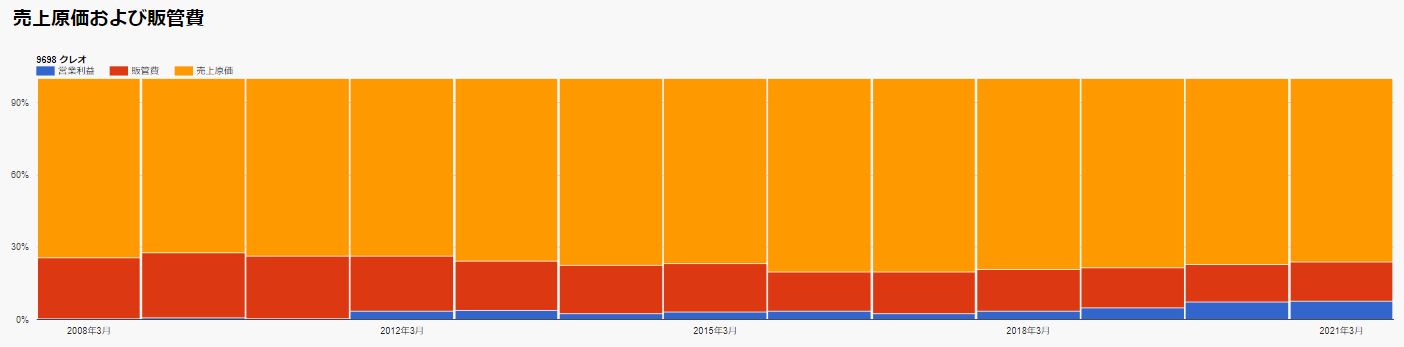

3.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 2011年ぐらいまでは不調でしたが12年からブレイク。

- ここから多少の上下があっても営業利益を伸ばしており10億円台に突入しています。

- 利益率も改善しており5%を超えてきました。(ですが、情報通信系にしては低めですね。)

- 売上原価率は変化無しです。

- 改善されているのは販管費比率です。これが営業利益5%に近づいている要因ですね。

稼ぐ力は伸びてきていますので割安圏でこの傾向はGoodです。金利上昇の影響が治まるまでは高配当で耐えて、グロース有利な状態になるまで数年放置するのが良さそうです。

4.配当金、自社株買い

配当金、自社株買い

- 配当は5円配が続いていましたが、16年から増配傾向に転じています。

- 17年はEPS減益下だったので微減配。そこから再び増配基調です。

- 配当性向は40%程度で現金豊富な状態からして余力有です。

- 自社株買いもここ5年で1億単位が2回ぶちこまれておりGood。

業績の急激な悪化が無ければ40円前後の配当は続けながら財務強化していけると見ます。なので、この株価圏が継続するならば増配と自社株買いが長期では期待できそうです。

5.魅力とリスク

クレオの魅力とリスクを考えてみます。

魅力

- PER8.73倍、PBR1.06倍(情報通信系にしてはだいぶ割安)

- 配当利回り4.5%越えの高配当株!

- コロナショックで900円前後へ下落し、1500円へ回復後850円前後と値ごろ感有

- 財務強化進み、株主資本の半分以上が現金預金。有利子負債ゼロ。現金預金>>総負債で財務は超優秀

- 営業利益率が5%と低いながらも業績は良化してきており、販管費比率が改善傾向でGood

- 12年5円→38円へ増配し、好財務安定利益体質から今後も増配が見込めるか?

- 自社株買いも5年間で1億単位を2回ぶちこんでおり増配と併せて還元姿勢も増えている

- 金利上昇局面でグロース不利だが高配当なので何年でも耐えられる

リスク

- 第三四半期は前年同期比で減益となり急落しています。この傾向が続くかの見極めは必要

- 受託開発なのでストックビジネス領域が無いため現業績が不安定になるリスクはある

- 17年に減益下で微減配しているため、22年3月期も減益下で微減配する可能性も視野に入れておき、打診買いに留めて二番底に備える必要があるかもしれない

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他のバリュー株分析も宜しければ閲覧ください。 バリュー株分析カテゴリー

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20518107&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0123%2F4910023230123_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")