資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第129弾!(過去記事一覧はこちら)

樹脂発砲素材を生産販売しているJSP(7942)です。自動車部品、食品容器、断熱材等幅広く展開しています。筆頭株主は三菱ガス化学で51%も保有しており、同社の子会社になります。

株主優待は100株保有でQUOカード3000円。30年間非減配でQUOカードも2007年から13年継続しています。配当+優待利回りは4.9%です。(株価1629円前提)

業績は減益基調で4期連続減益予想と振るいません。コロナや世界経済停滞の影響で国内、欧米が振るわずのようです。ですが、過去10年間安定黒字ではあります。原油価格の下落は同社にとって材料費減のプラスに働きます。

第一四半期で中間決算上方修正を発表し、中間決算黒字化予想となっています。(通期は据え置き)このため底打ち感を感じます。

JSP(7942)の魅力は以下!

- 配当+優待利回り4.9%

- 株主優待は100株保有でQUOカード3000円! 13年継続

- 配当は1株50円。30年非減配!

- 自己資本比率64%で財務状態は良好

- 減益基調にピリオド!?中間決算は営業赤字→黒字へ上方修正。

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(化学)

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

会社概要

- 株式会社JSP

- 1962年設立

- 東京証券取引所第一部上場

- 事業内容:

“発泡プラスチック、その他合成樹脂製品の製造販売及び輸出

土木・建築工事の設計・請負及び管理”

会社概要 より抜粋

セグメント分析

- 製品用途が幅広いです。

- 押出成形を中心とした発砲シートを作っており、これを利用して…

食品の包装パッケージ(魚、肉等のトレー類。カップラーメン容器、パック類の弁当箱など)

展示ボード

緩衝、防水性、作業性等に優れた産業素材用途(タンスの中に入っているシート、レジャーシート、魚釣りで使う保冷ボックス等) - 用途が多すぎて紹介しきれません💦製品情報にびっしり載ってます。

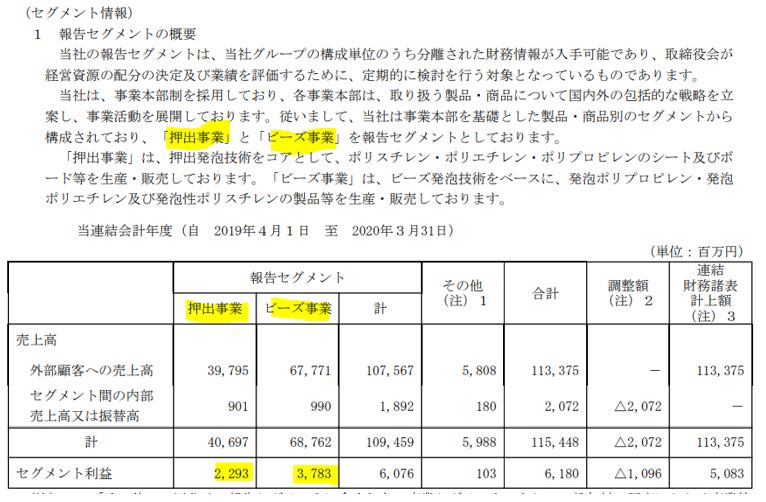

- 20.3期決算短信からの抜粋です。

- セグメントは大きく、押出事業とビーズ事業に分かれています。

- 押出事業は押出発砲技術によるポリスチレン・ポリエチレン・ポリプレンを用いたシートやボードの生産販売事業。

- ビーズ事業は、ビーズ発砲技術による、発砲ポリプロピレン・発砲ポリエチレン等の製品を展開している事業

- どちらも黒字で営業利益率は5%程度なのでまずまず安定しています。(減益基調とはいえ)

製品用途と過去の業績、このセグメント情報を見る限り、生活用品は大きく変わらないので安定した事業であることが伺えますね。今のような減益下で買うのは有な銘柄に思います。生活に根ざしており事業としては無くならないからです。(競争には晒されるでしょうが)

決算分析

- 直近の第一四半期決算短信を掘り下げます。

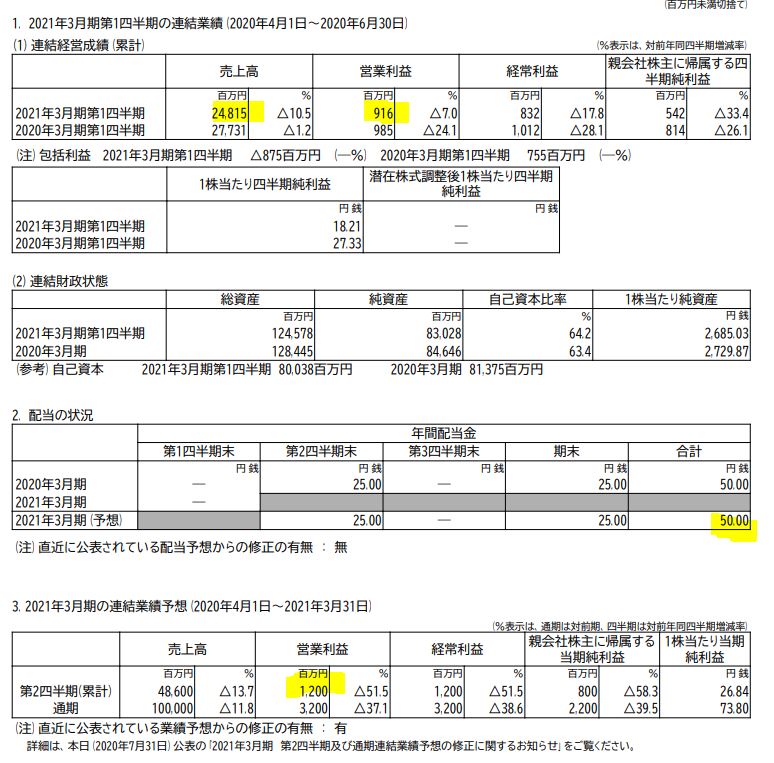

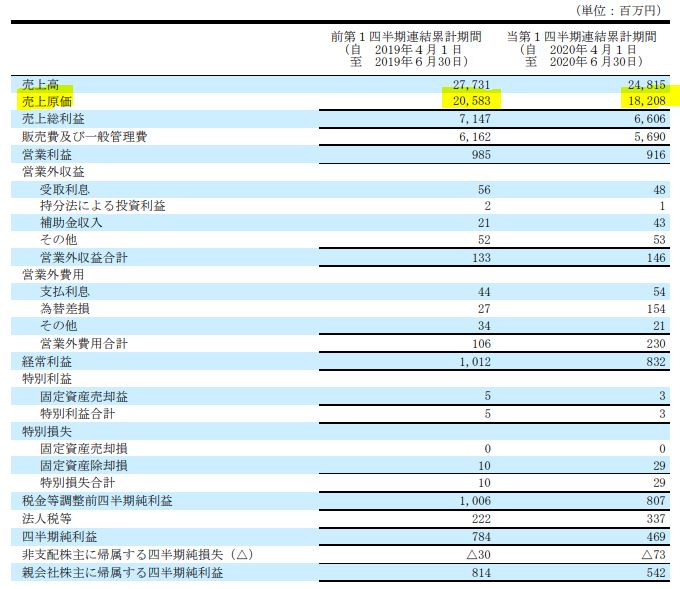

- 第一四半期はコロナ影響を受けているにしてはダメージが大したことがありません

- 減収減益ですが減益幅は僅かです。前期比営業利益▲-7%

- 第二四半期の営業利益が相当低めの予想となっています。コロナ影響はむしろ6~9月に出ると踏んでいるのでしょうか。

- 配当は30年以上非減配を貫いているだけあって期初から50円予想を出しています。流石です。

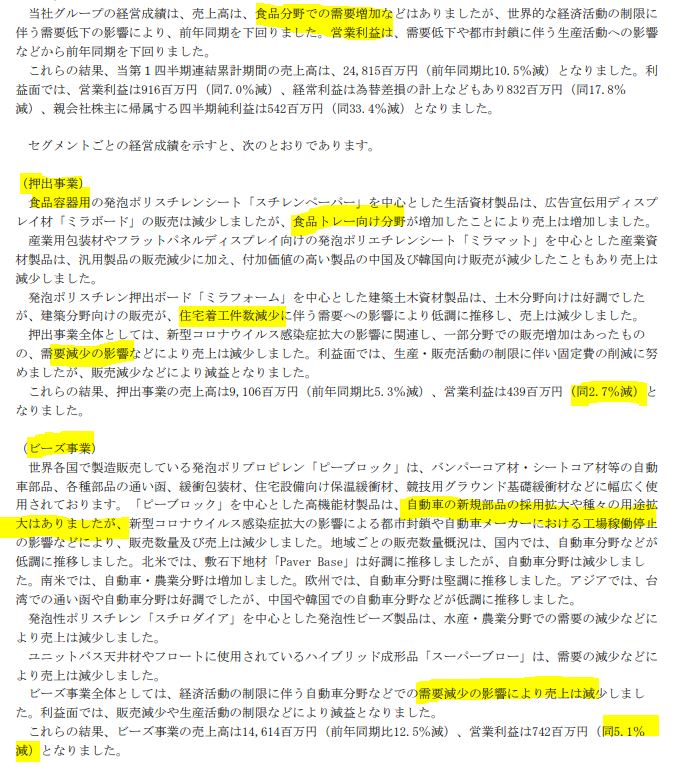

- コロナ影響が思ったほどなかったのは食品関連需要が増加しており他の減少分を補かった形になったためです。

- 押出事業は食品トレー需要増、ボード・住宅関連は減少。土木需要は増と増加と減少がまだら模様です。そのため、売上・営業利益共に1桁減少に落ち着きました。

- ビーズ事業は自動車関連の工場停止が世界的に起こっている関係で減少していますが、新規部品採用拡大や用途拡大というのは魅力的です。世界需要が回復した時に花開く期待が持てます。

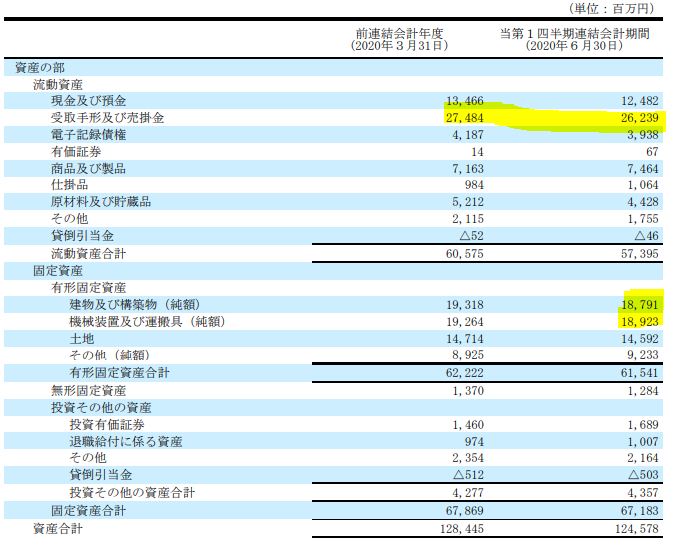

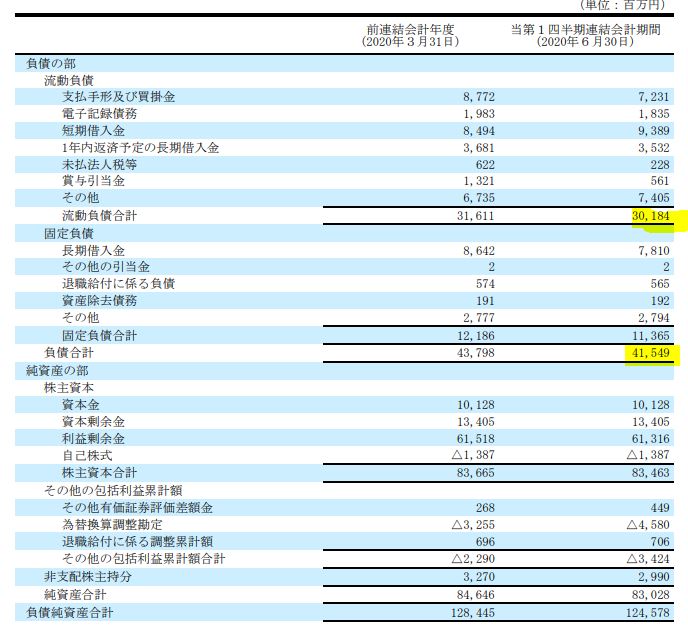

- B/S資産の部です。

- 財務は流動資産573億、有形固定資産が615億円とおよそ五分です。流動資産は手形・売掛金が最も多く、現金預金と合わせると386億円。資金繰りは問題なさそうです。

- 有形固定資産は減損損失の可能性が高い機械装置や運搬具といったところは全体の1/3に留まるので不安要素は少なそうです。(食品トレーが毎年次々と新しいものに置き換わるイメージも薄いので一度入れた生産設備は十分に消却しきる時間が取れそうなのも想像できます。)

- 続いて負債の部です。1年以内に返済の必要がある流動負債が301億円。長期的に返済期限のある固定負債が113億円。現金預金・売掛金と即現金化しやすい資産が386億円あるのでこれで流動資産は十分賄えますね。資金繰りは問題ないですね。

- 続いてP/Lです。

- ここで注目したいのは売上原価です。売上の落ち幅に対して売上原価の落ち幅が若干緩いので原油安の影響で仕入れが下がったか?と予想します。

- 固定費で削るのが難しいと言われる、販売費・一般管理販売費もリニアに削減出来ているのが良いですね。

コロナ影響は受けているものの、ビーズの新商品採用拡大等、将来期待があるので22年以降の回復期で20.3期の業績を超えてくる事を期待できそうな決算です。

2021年第一四半期決算短信より抜粋

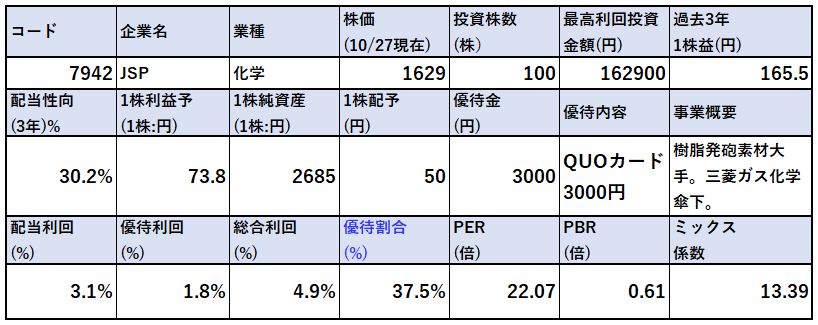

2.各種指標

(配当+優待利回り4.9%)

株主優待(QUOカード3000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 今期は減益予想で1株益が73.8円なのでPERは高めです。過去3年の1株益平均で見れば10倍程度です。業績回復を見越してこの水準であれば、化学メーカーとしてはフェアバリューかと思います。

- PBR0.61倍は資産内容が普通なので魅力はあまり感じませんね。

- やはり魅力的なのは30年非減配でありながら、優待と合わせた総合利回りが4.9%といったところでしょうか。優待も2007年から13年継続しているので安定感があります。これが、今後10年は維持してくれるのであれば….良い資産株です。

株主優待(QUOカード3000円)

JSPの株主優待はQUOカード3000円がもらえます。(100株保有時)

株主優待をもらうには

- 3月末日

に100株以上保有している必要があります。

2007年から実施しており13年も継続している事になります。30年非減配銘柄だけあって優待も長期継続ですね。コロナを乗り越えられたらまだまだ続きそうです。

株主優待より抜粋

5年株価チャート

- ここ2,3年減益基調なので株価は18年の高値3500円から右肩下がりで下げており、半値以下になっています。

- コロナでは1500円を割っていました。

- その後盛り返して反転基調になっています。今の位置は値ごろ感も良くチャートの形も良いので仕込み時に見えます。

100株保有は余裕です。

tradingview よりチャート転載

3.財務分析

配当+優待利回り4.9%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

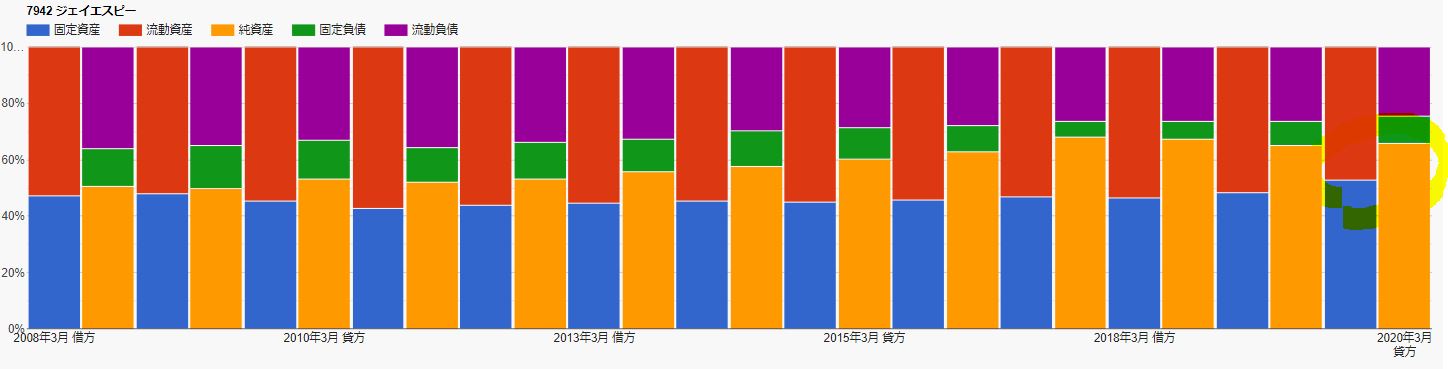

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 財務は減益基調といえど過去10年間安定黒字でしたので良化してきています。

- 有利子負債は横ばいで現金等が若干減り気味なのですが自己資本比率は60%台になっています。

- 資産構成で見ても流動資産も減っていますが、総負債も減っており、流動資産>総負債の構図が過去と比べて拡大しているので財務内容は良化している事が伺えます。流動資産の中身も手形と売掛金が主なので焦げ付く心配もなさそうです。(商品ばかりだと不安を覚えますが)

配当+優待利回り4.9%は維持可能と見ます。

4.業績

配当+優待利回り4.9%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 17年までは営業利益96億円と好調でしたが最近は半減以下に落ちこんでいます。

- ですが営業利益率は5%以上で推移しており配当、優待を維持しながら財務は良化してきているので問題はないと見ます。

- 今期はコロナで減益なので22年以降は先ず、20.3期の内容まで回復してくれることを期待ですね。ここまで回復すれば配当と優待維持は余裕になります。

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 17年までで50円まで増配しています。

- 19年、20年は減益基調ですが1株益が100円超えなので50円配当の維持は可能です。

- 今期は減益基調できついとはいえ、まだ配当性向100%以下。財務も一定良好なので配当維持は可能。来期以降は回復してまた内部留保は強化されていくとみると…大丈夫だと見ます。

6.魅力とリスク

JSPの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り4.9%

- 株主優待は100株保有でQUOカード3000円! 13年継続

- 配当は1株50円。30年非減配!

- 自己資本比率64%で財務状態は良好

- 減益基調にピリオド!?中間決算は営業赤字→黒字へ上方修正。

- 食品トレーやスチロール系等、事業内容は安定需要があり底堅い

- ビーズ事業は新商品でコロナ後は拡大期待がある。

リスク

- 原油価格の影響と為替影響を受ける

- 同業他社との位置づけ、動向が読めない

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20112892&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1007%2F4910023231007.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()