大企業が入り込めない泥臭い小さな住宅リフォーム、ハウスクリーニング事業を展開するニッソウ(1444)の2021年度7月期第二四半期決算分析です。

決算概要をざっくり見たイメージは以下です。

- 前年同期比増収減益

- 中期方針通り、営業所拡大・人材採用を加速しており事業は順調

- 短期的には営業所拡大、CM、人材採用費用の減益で株価は軟調では?(超長期で見るならば仕込み時)

ニッソウに関してはバリュー株分析記事を書いているので宜しければ併せて閲覧ください。

泥臭いが手堅い新興グロース企業!ニッソウ(1444) PER16.29倍 PBR2.56倍 【バリュー株分析.29】

1.2021年度7月期第二四半期決算分析-ニッソウ-1444

- 2021年7月期第二四半期決算短信より掘り下げます。

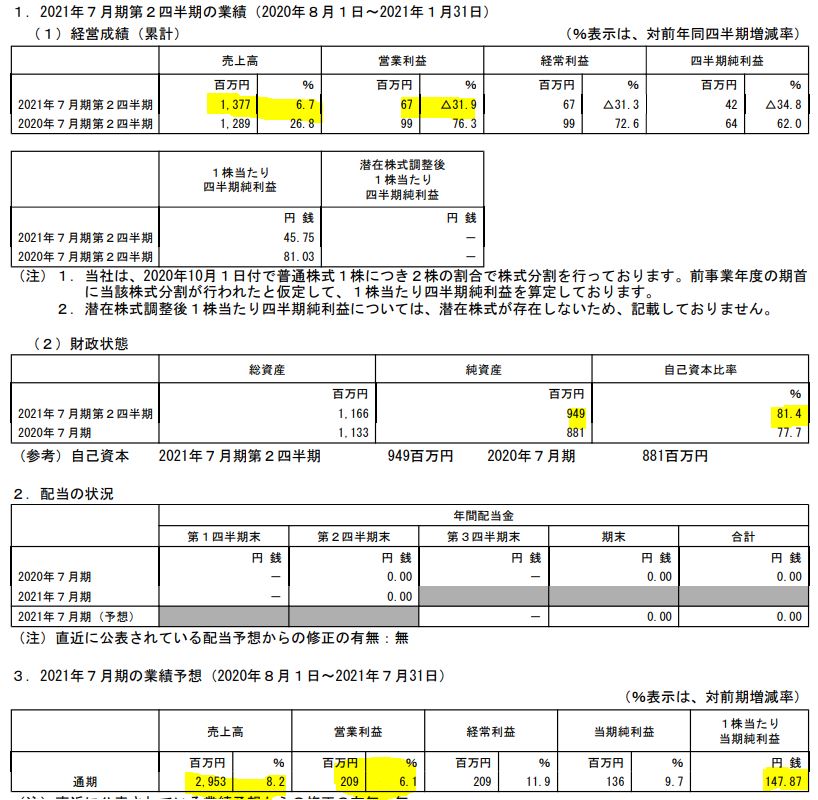

- 第二四半期は前年同期比増収営業減益です。前年同期は営業利益が大きく伸びた年のようですね。営業利益は前年同期比で3割減です。営業利益率は5%程度です。

- 純資産は順調に増加。超小型グロース株で拡大期にあるため無配継続です。(ここはインカムで勝負する企業ではないので無配結構です。)

- 通期予想に対する進捗率は売上高50%以下、営業利益は30%程度と低めです。短期的には売られるでしょうね。(場中発表の金曜の買い板は薄かったようです)

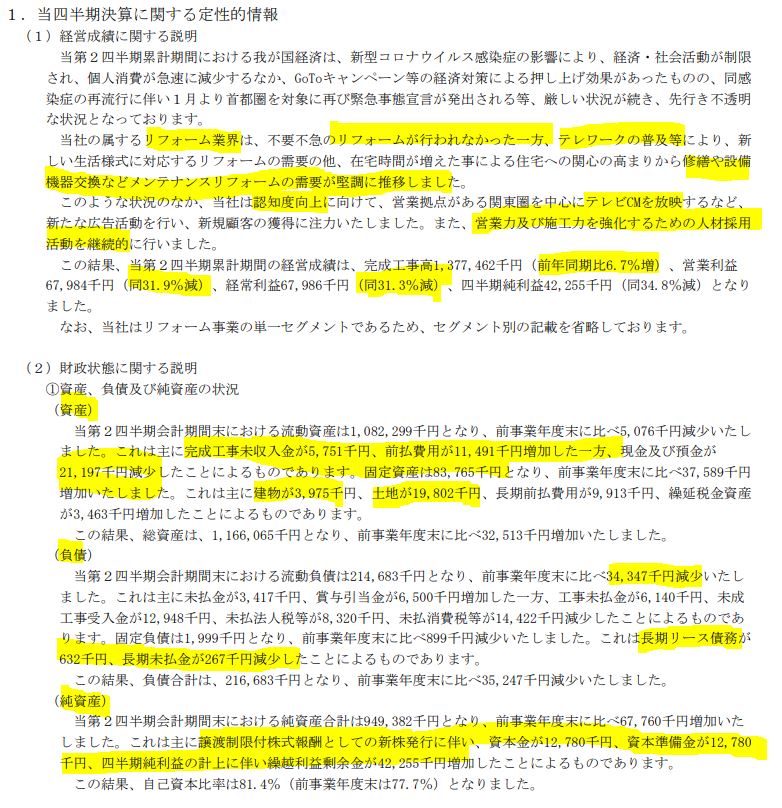

- 定性要因です。

- コロナに伴い不要不急のリフォームが行われなかった一方、テレワークによる修繕・住宅リフォーム需要が堅調に推移し、増収。

- 認知度向上のためのCM強化、人材採用を積極的に行っています。これで販管費が増加して減益となったわけですね。

- 資産の動きは業容拡大のために、固定資産が増加している事がひとつの要点かと思います。

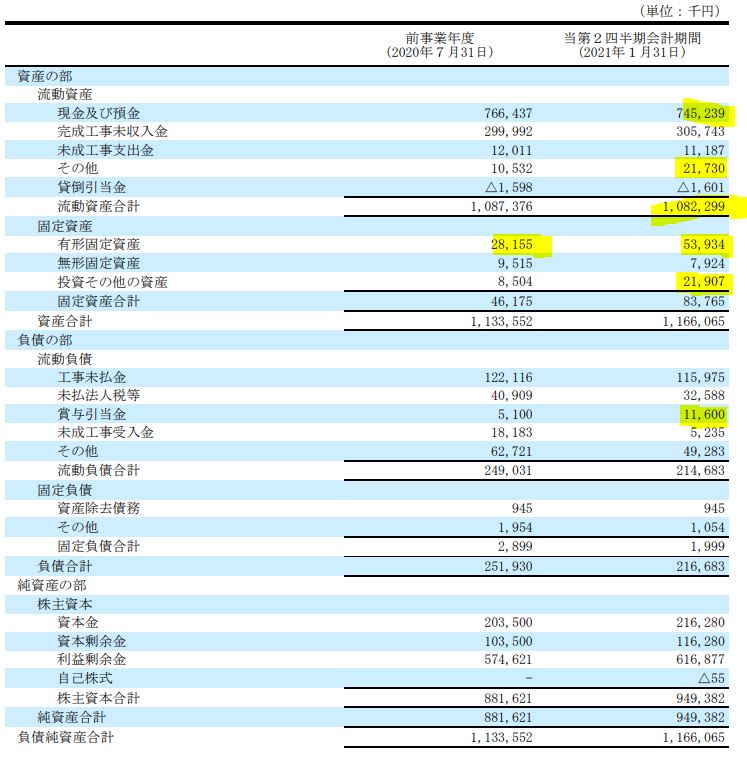

- B/Sです。

- シンプルでGoodですね。

- 現金預金豊富で若干減少。

- 有形固定資産は倍近くに増加し2800万→5300万台に。(土地と建物が主)

- 長期前払費用増加などで投資その他資産増加

- 流動負債に少し注目しています。賞与引当金が倍になっています。人材採用を加速したため増えたのかと推測します。新卒や中途採用人員は給料はベテランより低いかと思いますが、倍は結構インパクトがあります。結構増やしたのでは?

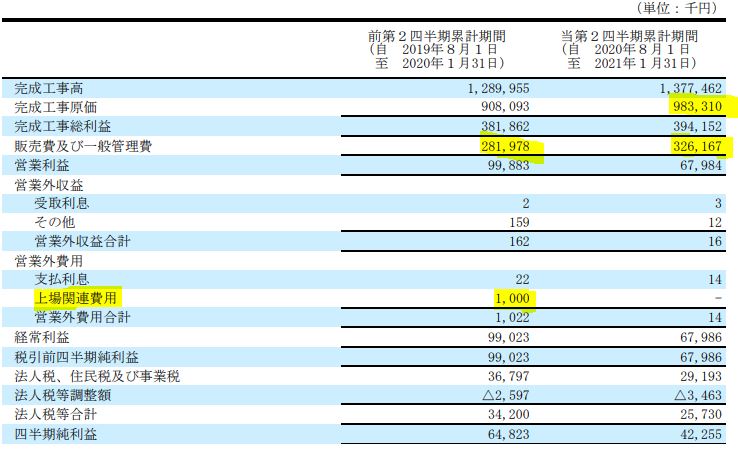

- P/Lです。

- 完成工事総利益率は30%→29%と若干悪化ながら増益。

- 販売費一般管理販売費が4500万ほど増加。これがCMや採用活動強化費用ですね。ここを抑えていえれば営業増益でした。

- 前期は営業外で上場関連費用があったのですね。

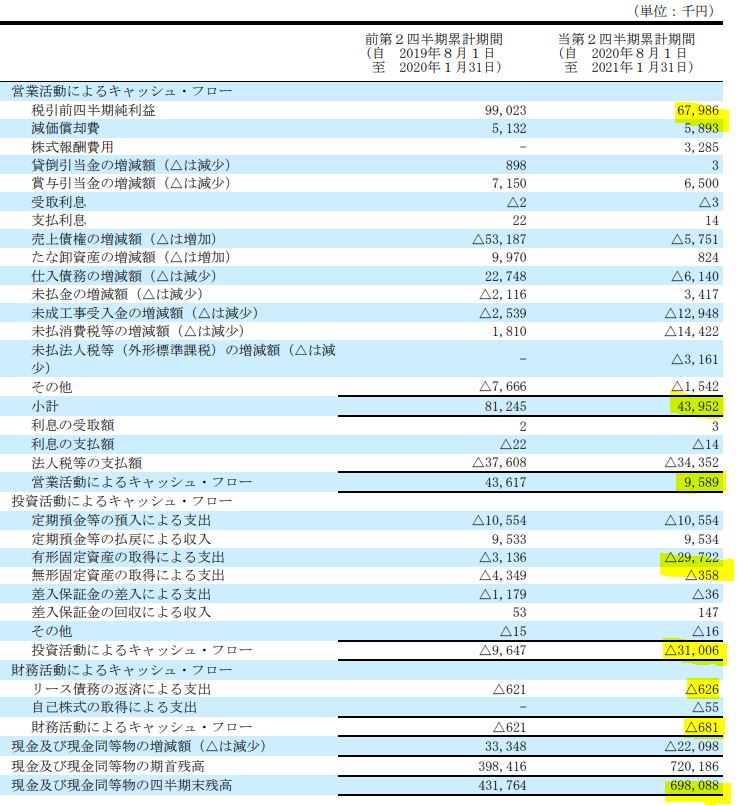

- キャッシュフローです。

- 四半期純利益減少により営業CFは黒字ながら減少。敢えて発生させている費用なので問題なし。

- 投資活動CFは有形固定資産取得で大きくマイナス。攻めの投資に回しているので大いに良し。

- 財務活動CFは債務返済と自己株取得の支出で財務強化になるのでマイナスで良し。

- 現金同等物は2.6億増加し良し。

至極順調に見えるキャッシュフローです。

決算は今のところ問題無しと見ます。後は、CM強化と採用強化が実を結ぶかです。ここが読めないので売られますね。

2.関東地区埼玉営業所新設-ニッソウ-1444

- 新規に開設した事業所案内です。

- 関東地区の営業活動強化、エリア拡大のために埼玉営業所を新設。

今後に期待です。

朝霞営業所開設より抜粋

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。