日本の石油・天然ガス生産販売で国内首位の国際石油開発帝石。筆頭株主は経済産業大臣の黄金株です。業績は原油価格と天然ガス価格に思いっきり!!!左右されます。それが今回もよく分かる決算となっています。

決算概要をざっくりと見ると以下です。

- 大幅減収営業減益!減収減益要因の主は主力の原油販売価格下落!

- 意外!?原油価格下落も販売数量は増加!

- 上方修正要因は原油価格予想の見直しと円相場要因!

41.7ドル/バレル、105.6円/ドルが生命線 - 原油価格下落とコロナ要因により巨額減損損失を計上し、当期純利益は大赤字。

- 自己資本比率60%台も財務内容は厳しい。固定資産比率が高く流動資産=流動負債の構図。24円配当を下限に設定するのは度胸があるな…。(黄金株の配当圧力?)

減益基調ながら上方修正で良いじゃないか!と思いましたが市況は最低状態キツイです。

見方を変えると営業利益は黒字な訳です。と言う事は減損損失が無ければ純利益も黒字。配当のキャッシュアウトを除けば利益は増えるか?(設備投資がモノを言いますが。)ここが原油価格が下限値を脱したと見れば、販売数量も伸びているのでここからは…..。

ともあれ、付き合うには忍耐が必要な株であることは間違いないでしょう。

国際石油開発帝石の資産株分析記事も書いているので良かったらどうぞ。

【株主優待】QUOカード3000円!石油ガス開発国内最大手! 国際石油開発帝石(1605) 配当+優待利回り5.6% 【資産株お勧め.84】

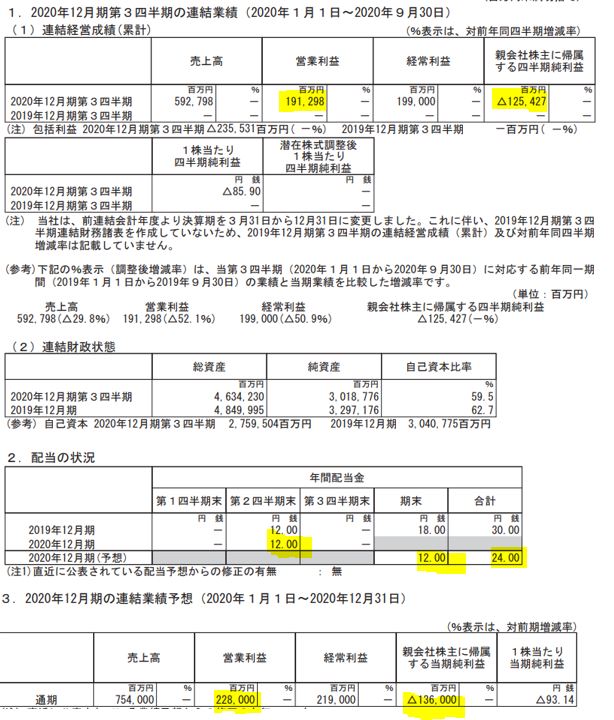

1.2020年第三四半期決算概要

- 決算期を3月→12月に昨年から変えているため、前年同期予想が出ていません。

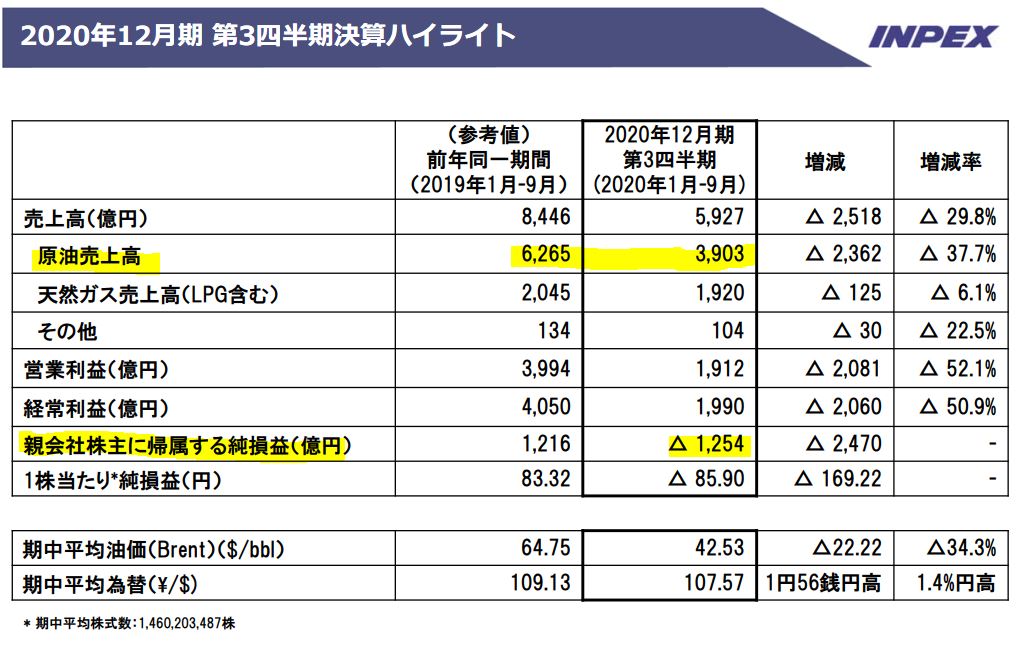

- ですが、営業利益は通期2280億円に対して1912億円と進捗率は83%と達成確率は高そうです。原油価格も前四半期に比べれば上向いています。(気になるとしたら、第四四半期の9~12月は季節変動があるかどうかです。)

- 配当は当然減配ですが、24円配当を下限と言っていたコミット通りの数字となっています。その証拠に中間決算は12円配当をきちんと出しています。ここが維持できるかが、この株の保有継続の生命線です。

- 当期純利益は通期で1360億円の大赤字です。これは次の章で詳細載せますが、減損損失です。

- 定性要因を見てみましょう。これで大体概要が分かります。

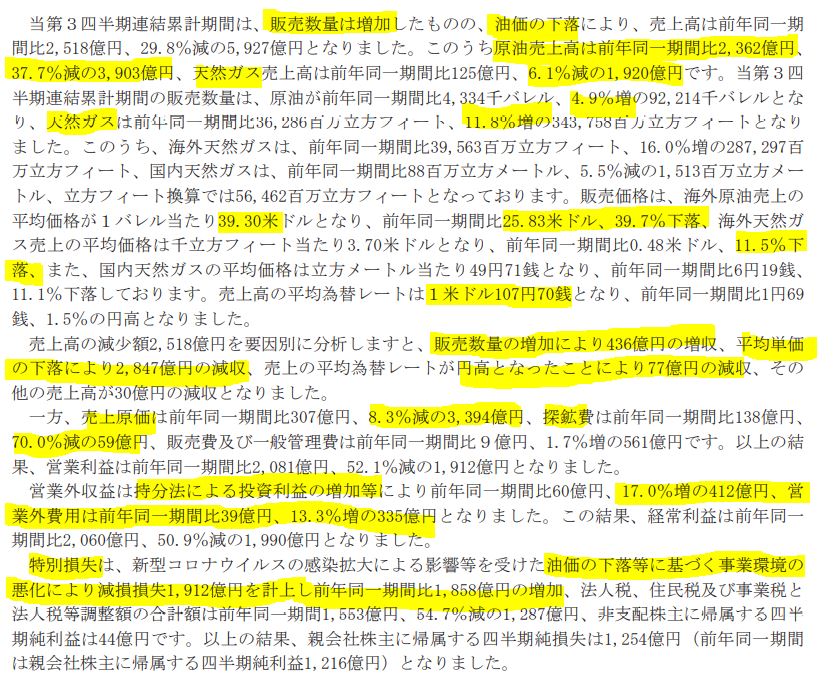

- 先ず、原油や天然ガス価格が前年同期と同等だとしたら実は好調です。原油、天然ガスの販売数量が伸びており(石油が4.9%、ガスが11.8%の数量増)、増収効果が436億円でています。

- 減益要因は、価格下落です。

原油が39.3米ドル(前年同期比25.83米ドルの39.7%下落)

ガスが49.71円(前年同期比6.19円の11.5%下落) - 特に原油の40%近い下落が販売数量増の増収効果436億円を大きく打ち消し、2847億円の減収と7倍近くの差を付けています。

- 内部努力で売上原価は下げていますが追いつかずですね。ここに減損損失が1912億円ドカ!!っと襲い掛かっています。

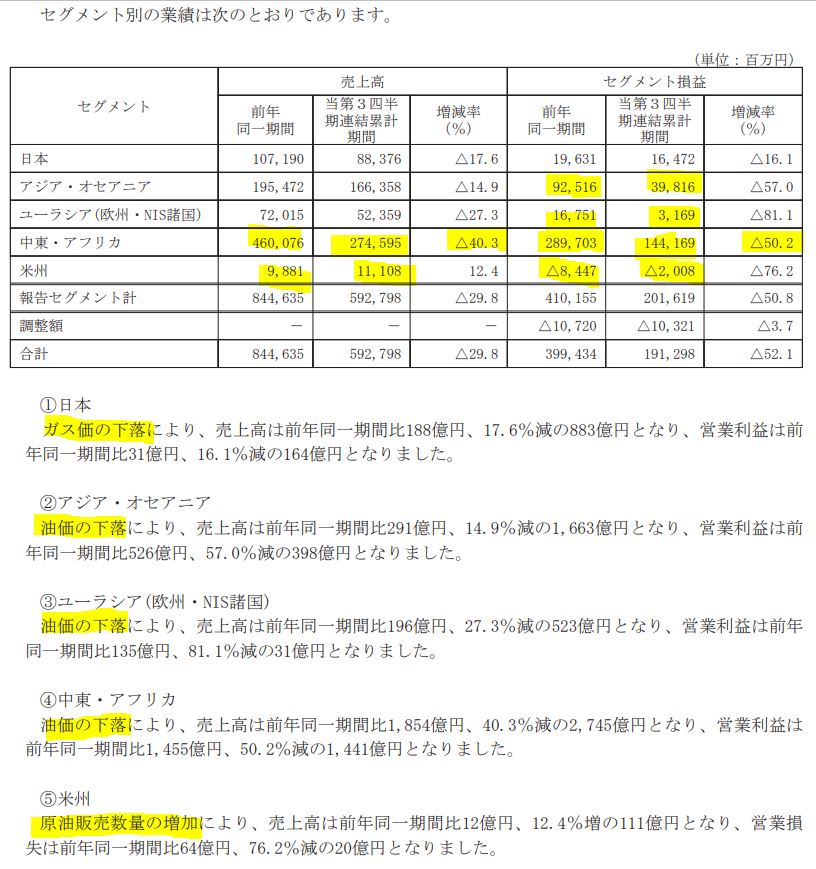

- セグメント別業績を見てましょう。

- 金額は少ないまでも米州だけは実は好調で販売数量増により赤字圧縮です。(営業損失は前期比64億円減の-20億円)

- 他、アジア・オセアニア、ユーラシア、中東・アフリカは原油価格下落により強烈な減収減益です。特に、中東・アフリカは売上高が40.3%も減っており、売上全体の半分を占めるにも関わらず、減収幅がトップになっています。(4600億円の売上高→2745億円へ)

- 日本はガス価格の下落で減収減益ですが黒字でマイルドな落ち幅です。

減収減益幅が強烈で切ないですが….実は米州以外は黒字です。これが営業利益黒字の結果なんですね。

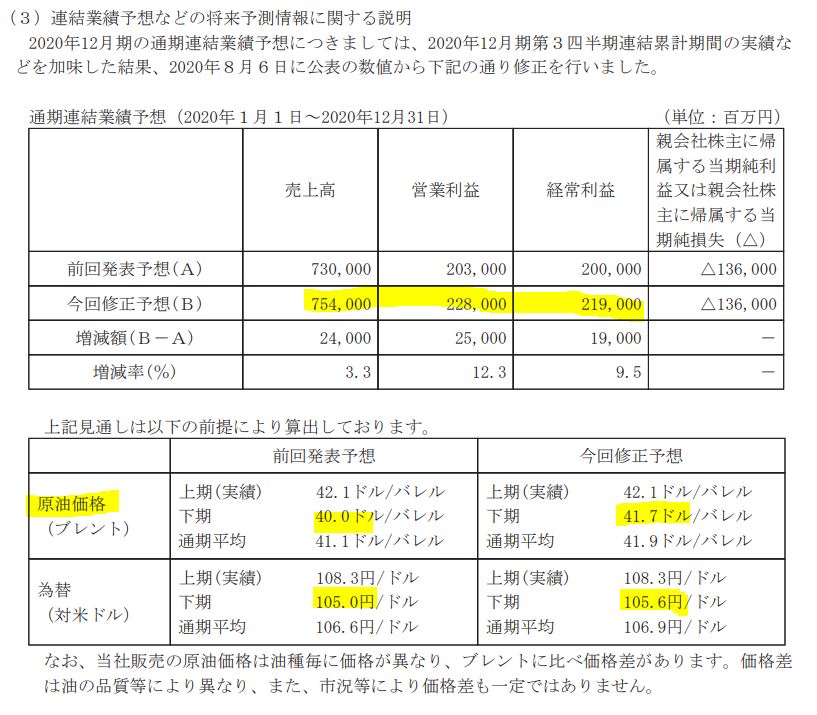

- 通期予想をさり気なく上方修正しています。

- これは下期の原油価格を40→41.7ドル/バレルへ、対米ドル為替を105円→105.6円/ドルへ修正しているためです。と言う事はこの価格を下回らないかが今期業績を確保する生命線になります。

- この記事を書いている現在、ざっと調べてみましたが原油は40ドル以下、ドルは103.68円/ドル…..おいおい。。。です笑

- あとは、通期進捗率が83%の状態なのでこのスタートダッシュでどれだけカバーできるかですね。

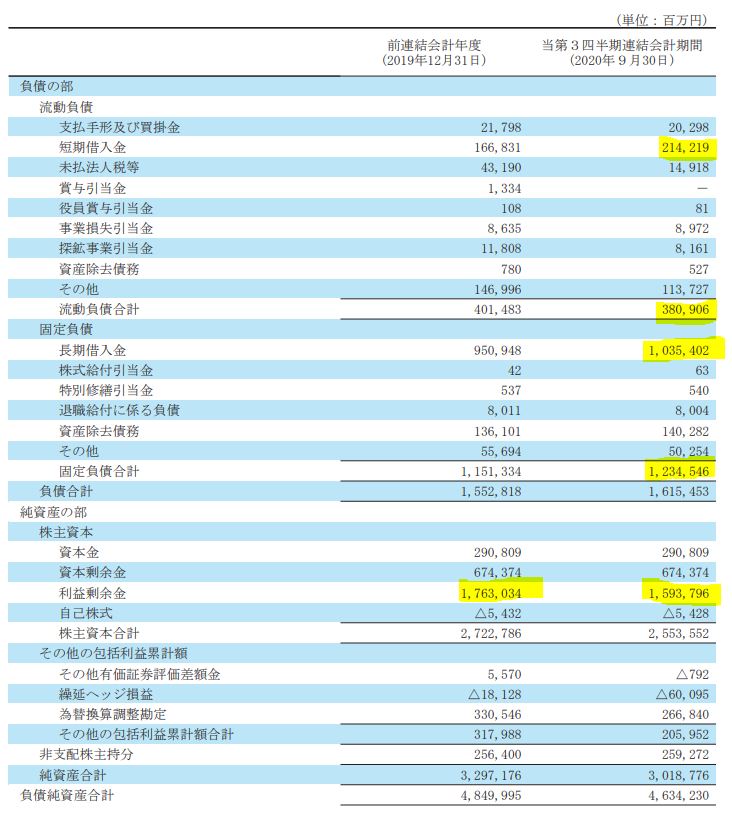

- B/Sです。

- 総資産は4兆6342億円。巨額過ぎます…..。うち、固定資産は4兆2630億円。流動資産は3709億円しかありません。流動資産低い..。この少ない流動資産が前年同期比で400億円もへっています。

- 有形固定資産のうち建物機械装置が1兆2415億円。ここが減損損失を発生させる原因ですか。。巨額設備投資をしていますね。

- 救いは投資有価証券、長期貸付金等の投資その他の資産合計が1兆7441億円あることです。有価証券は現金化しやすいので資金繰りは何とかなりそうです。

- 続いて負債です。

- 流動負債は3800億円。流動負債とほぼ同額です。固定負債は1兆6154億円。まぁ、有価証券があるので資金繰りは大丈夫ですかね。。長期借入金が850億円増えています。なんというか、全てが巨額ですね。。

- 利益剰余金が1700億円ほどへっています。ここも巨額ですね。

数字の関連がよう分からなくなってきました💦

営業利益は黒字ですが、設備投資が1900億とか2000億単位であるのでキャッシュアウトが続かないかは心配なところです。

が、原油価格はここが底だと思えば….。

2020年第二四半期決算短信より抜粋

2.巨額減損損失と原油価格の影響

- ここからは決算補足資料を読み解いていきます。

- これだけ持分法適用関連会社があります。経常利益がこれらの会社の出す損益で変わってくるという事です。これらの子会社用に投資している固定資産の価値がそこまで収益を生まないと思う減損損失も同じように….発生するでしょうね。。

- 超絶な減収減益原因が1章の掘り下げとこれを見るとよくわかります。

- 売上高の60%以上が原油でした。(前年)ここの販売単価が40%も落ちた訳です。そうすると、6265億だった売上が3903億円になる。販売数量増の効果を余裕で打ち消しています。

- 天然ガスも11%の販売単価下落が響き、数量増分を打ち消しています。

- これが今期の減収減益要因です。非常に分かり易い。

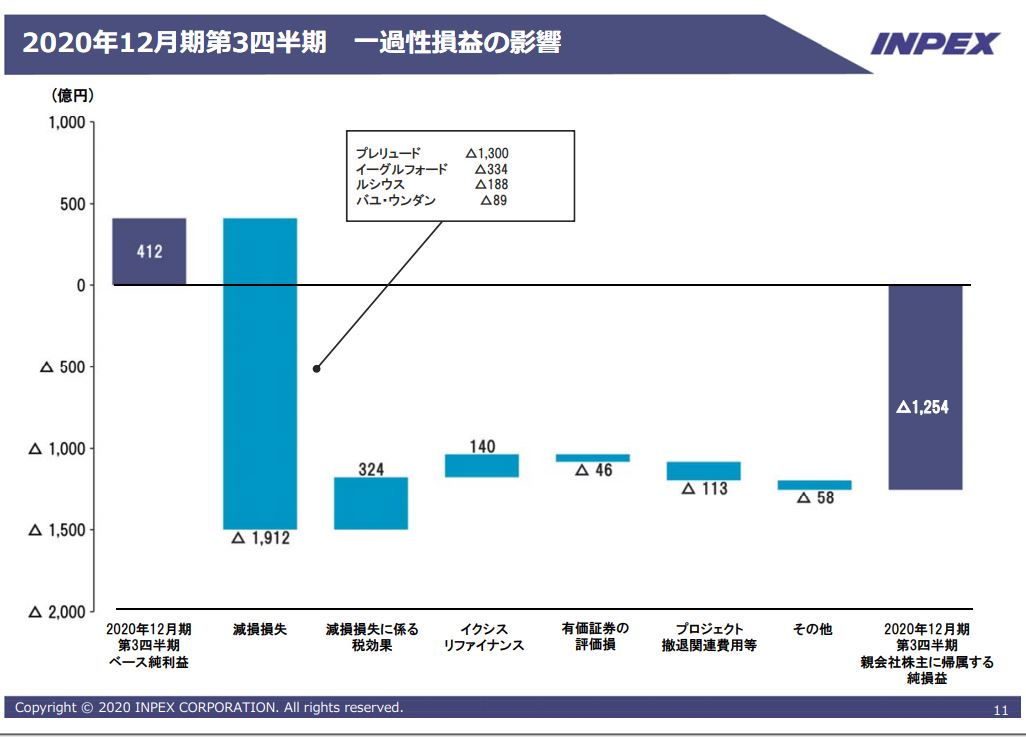

- 営業利益が1912億円、経常利益が1990億円でています。よし、これなら法人税引いて1200億円ぐらい黒字か!!と思いきや、-1254億円の赤字(^_^;)

- その要因は…?

- 要因はこれです!!

- 一過性損益影響とあります。要は、今期だけの影響と言う事です。

- 減損損失の内訳はプレリュードとかありますが、これは国際石油開発帝石が保有している貨物船等の固定資産ですね。今回の原油価格下落を受けて、将来このプレリュードが見込む利益が目減りするだろうと見込み、その見込分の固定資産の価値を下げている処理を施したという事です。(国語が苦手なので文章表現が下手くそですみません。)

プレリュードについて載っていました。

- 大幅減収と大幅減損損失の主要因はこれです。

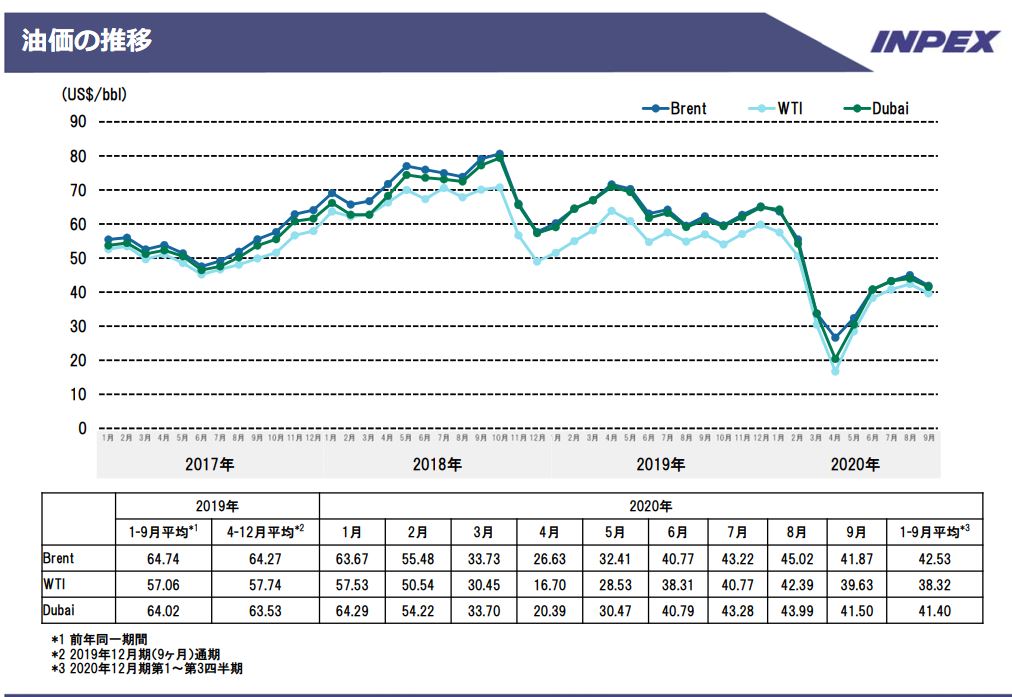

- 原油価格推移ですね。2019年は60ドルを刻む時もあったのですね。

- コロナ時は本当に酷い。20ドルに一時触れたのですね。今はその倍に戻しているので20ドルが底だと思いたいところです。

- このまま、40~50ドルぐらいが数年推移して財務をまた蓄えてくれることを願うばかりです。

流石に、来年また20ドルに下落して底ばう形が2,3年も続くようであれば….24円の累進配当も打ち砕かれるでしょう。財務基盤は弱いです。

実際に株の分析をして保有開始して、決算をマジマジと見る事で見えてくる事があります。やはり、身銭を切って投資する事で本気で見ようという気になる。そうすると、不明な事も含めて勉強して知識・知恵がついてくる。これを次に活かす。繰り返すと…きっと強い漢になれるはずです。

そう信じて今日も明日もマイペースでコツコツ積み上げです。

以上です。