携帯各社の基地局工事や都市型インフラ工事、それに伴うシステムソリューションを手掛けている大型株エクシオグループ(1951)の通期決算分析です。

- 今期増配、来期も増配で100円台配当へ!

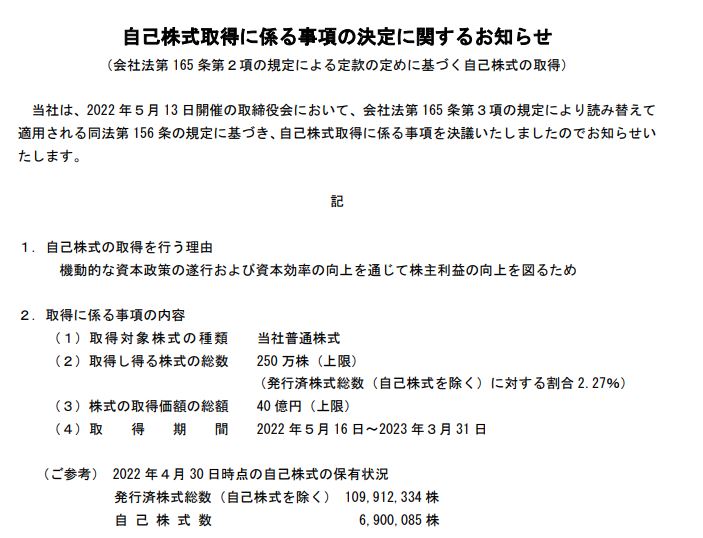

- 自社株買い発動!

- 配当利回り4.9%前後(2070円)の年初来安値更新

- NTT/NCC(NTT以外の携帯各社)の受注高減が下落の引き金か?

といった決算概要です。短期的な受注減少の原因が気になるところではありますが、超長期を見ると5Gインフラ投資は加速していくでしょうし、そのあとの6Gの話が控えている事。及び過去実績で11期連続増配と自社株買いを実施しておりDOE3.5%の配当方針を継続している事を考えると、継続して受注高の落ち込みには注視しつつも買い増ししたいターンに僕には見えます。

決算をざっくりと掘り下げます。

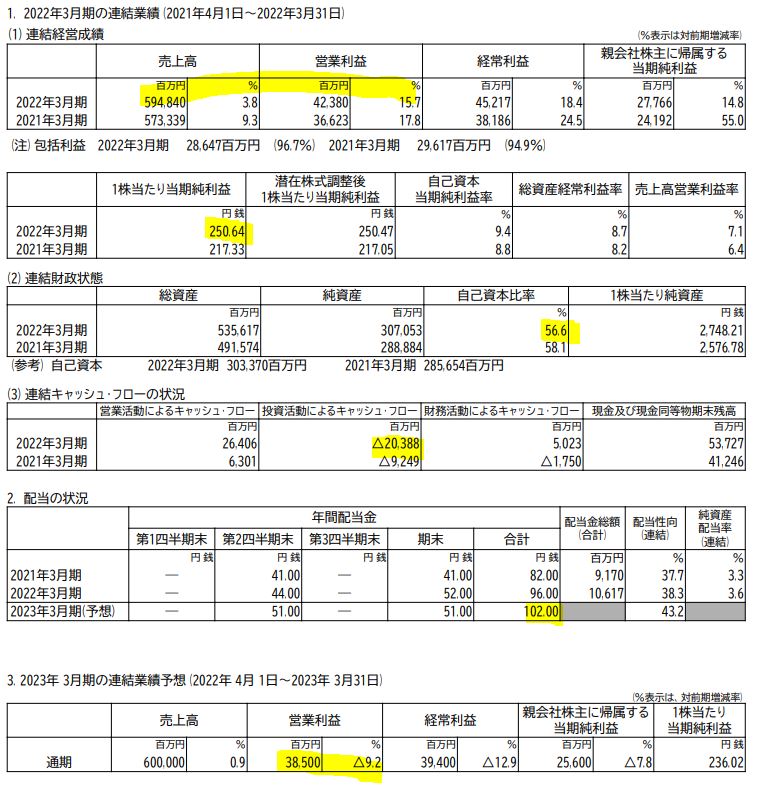

1.2022年通期決算分析-1951-エクシオグループ

- 決算は増収増益で着地。

- 96円配で増配。来期は102円予想となっています。

- 来期予想は増収減益。減益要因はセグメント利益率の高い携帯通信関連の受注、売上高減少の影響。

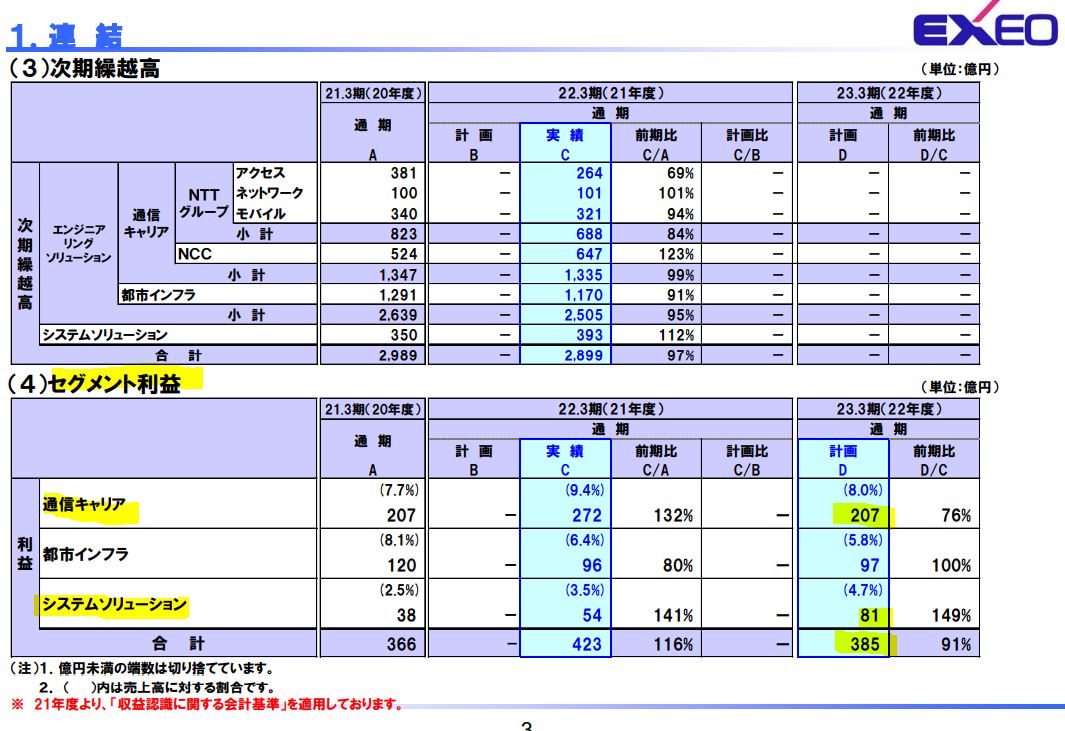

- 定性要因とセグメント別業績です。

- 未来は明るい事が伺えますが受注高が総じて前期比割れしているのが売られた&格付け会社のレーティング減理由でしょう。

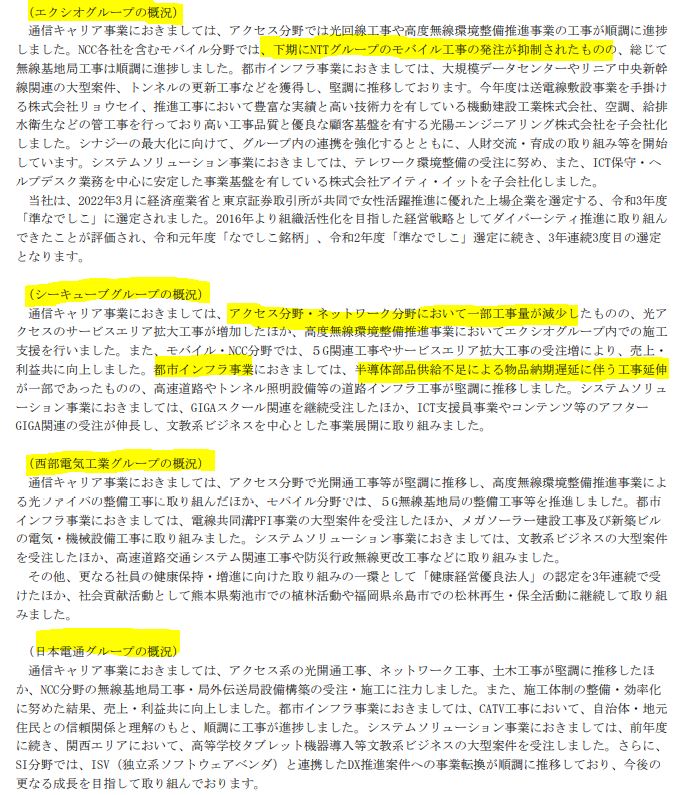

- グループごとの概況を見ると

- NTTグループのモバイル事業の受注抑制が影響した事が中心のようです。NCC(KDDI,ソフトバンク,楽天)も同様の傾向です。

- 都市型インフラでは半導体不足も一部影響しています。

- 今後の見通しには受注減の詳細に関しては語られていないようです。

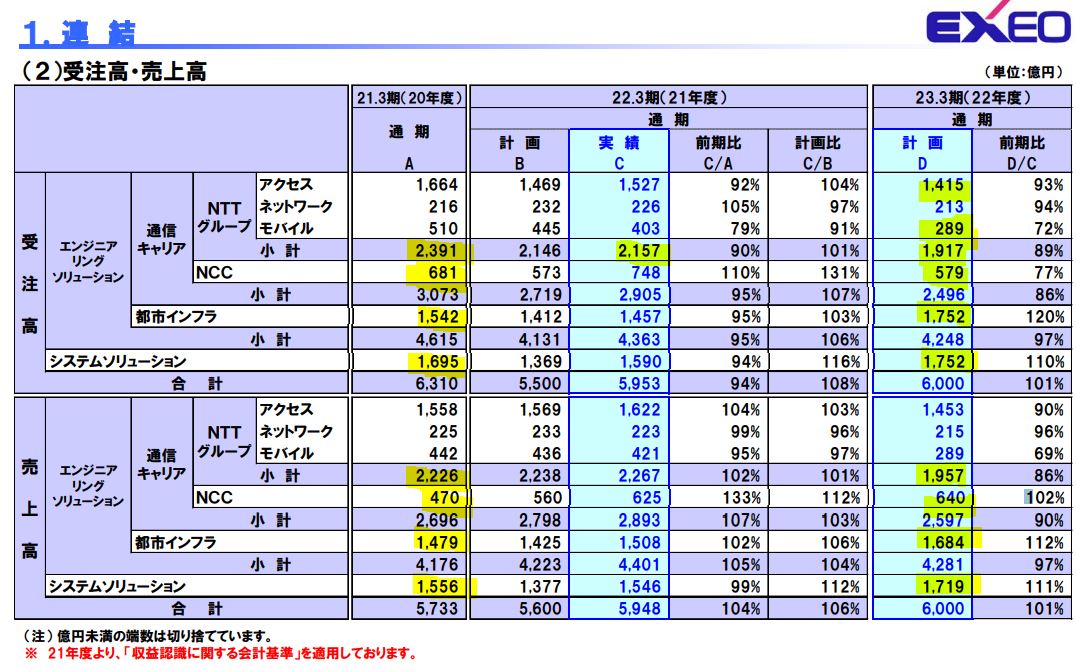

- 補足資料をみるとよく分かります。

- NTTグループのアクセスとモバイル関連の受注高が大きく減少。

- NCCも1割減。

- 対して、都市インフラとシステム・ソリューションが伸びています。

- 通信キャリア事業がセグメント利益の中心であるため、ここが減少すると短期的に厳しいですね。

レーティング格付けが下げられた理由がよくわかってきました。

あとは、月次売上状況を見ながら監視していくと良いでしょうね。

自社株買いを同時に発表

- 受注低下に対する同社の対策は来期の102円配の増配に加えて自社株買い。

- ほぼ毎年30億単位の自社株買いを入れているので今年もこれが来たという形

足元の通信インフラ受注は落ちていますが都市型インフラとシステムソリューションで無事補えるかが1~2年の課題ですね。

しかし足元は年初来安値更新で配当利回り4.9%水準。NTTやKDDIのような連続増配銘柄と考えると…..この水準で一定闘いを挑んでも長期で報られる気がします。

以上です。投資家とランナーに幸あれ!

IR BANKより抜粋

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。