ファッション通販サイト「BUYMA」を展開している高収益のグロース株エニグモ(3665)の2022年度第二四半期決算分析です。今年保有開始してから決算分析後は急落する印象ですが御多分に漏れず、今回も1500円台から1200円台後半まで急落しました。第三四半期もこの傾向は続く…かもしれませんね。決算前にフルで持つのが危険な株という印象を植え付けています。

決算概要をざっくり見た感じの印象は以下です。

- 成長路線の概要は変わらず。好調。

- 昨年の第二四半期はコロナ後の反動で売上が急増しているので前年同期比の伸び率は若干鈍化しているように見えるが体制に影響はなし

- KPIは基本的に好調であるが1点気になる点はある。

- さりげなく、固定資産除却損が発生している

- 第一四半期と比較すると減収。

- 第三四半期は例年、第二四半期より増収傾向であるためここが注目点

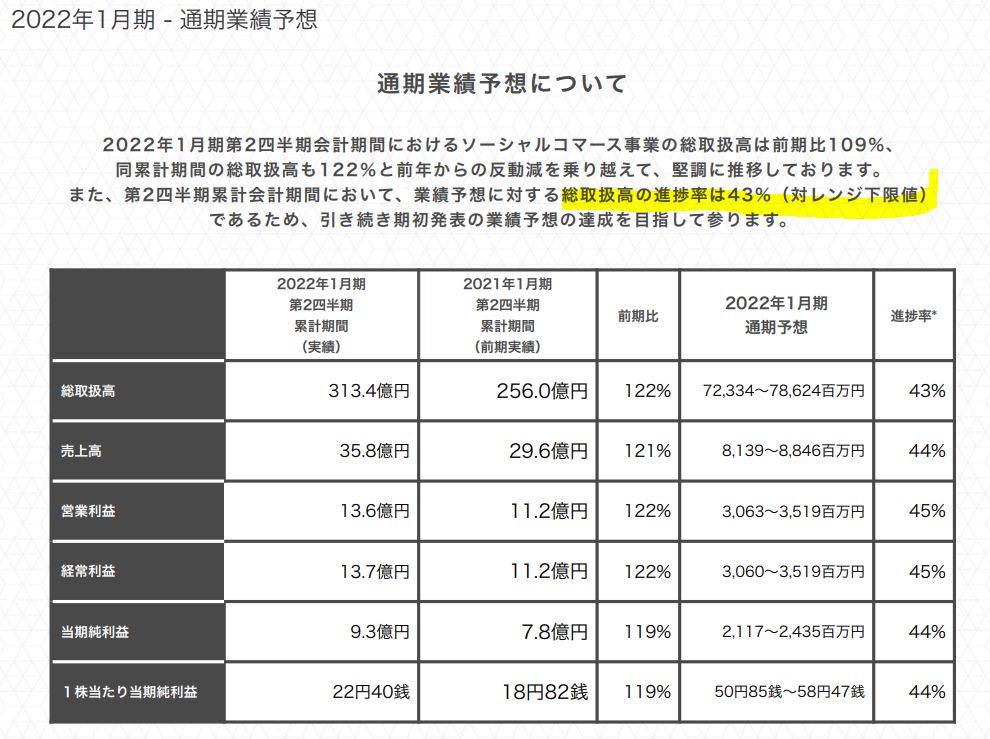

- 通期売上高進捗率44%は例年範囲内

長期投資は保有継続でOKに思いますが、成長路線に陰りが見えた瞬間に急減する可能性が高いため注視が必要ですかね。

前回の決算分析記事も良かったらどうぞ。

前年同期比増収増益!総取扱高・会員数増で好調! しかし下げる! エニグモ(3665) 2022年度第一四半期決算分析【決算分析50.】

エニグモはバリュー株分析記事も書いているので良かったら閲覧どうぞ。

営業利益率40%!通販BUYMA展開!エニグモ(3665) PER25.63倍 PBR6.42倍【バリュー株分析.38】

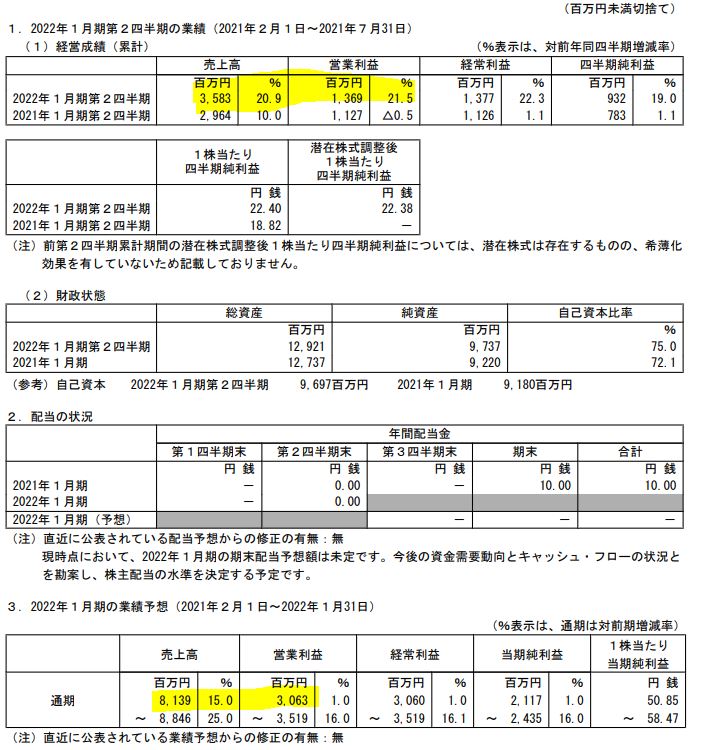

1.2022年度第二四半期決算分析-エニグモ

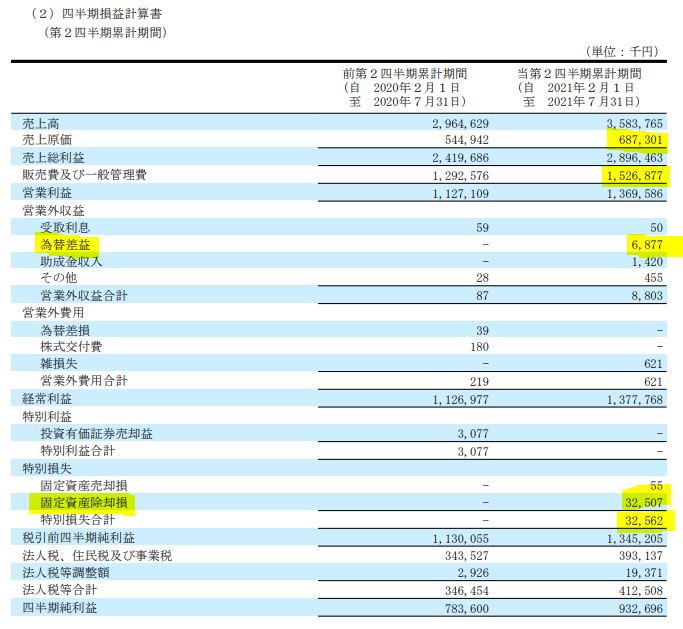

- 前年同期比増収増益です。

- 営業利益は通期30.63億~35億予想に対して13.69億なので進捗率は低いです。

- ですが、ここは第三・第四四半期で稼ぐ会社なので例年通りかと思います。

- 進捗は概ね期初予想通り。

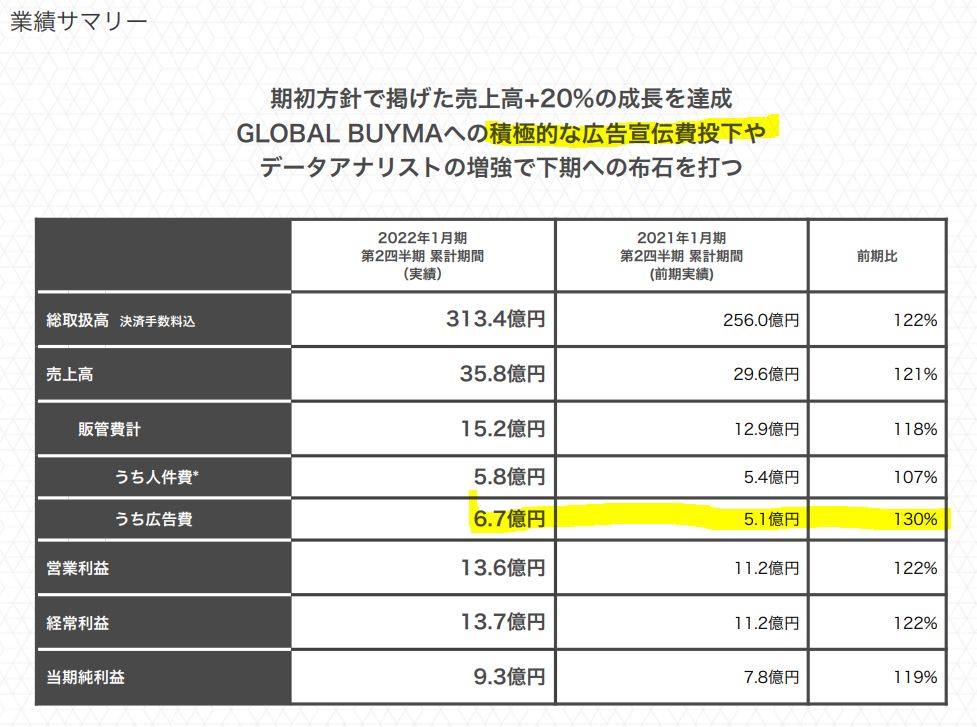

- 広告宣伝費が伸びていますがここは次の成長投資としてデータアナリスト(統計の考え方も取り入れた専門家)も加えるとあります。第四四半期、来期以降の伸びに注目ですね。

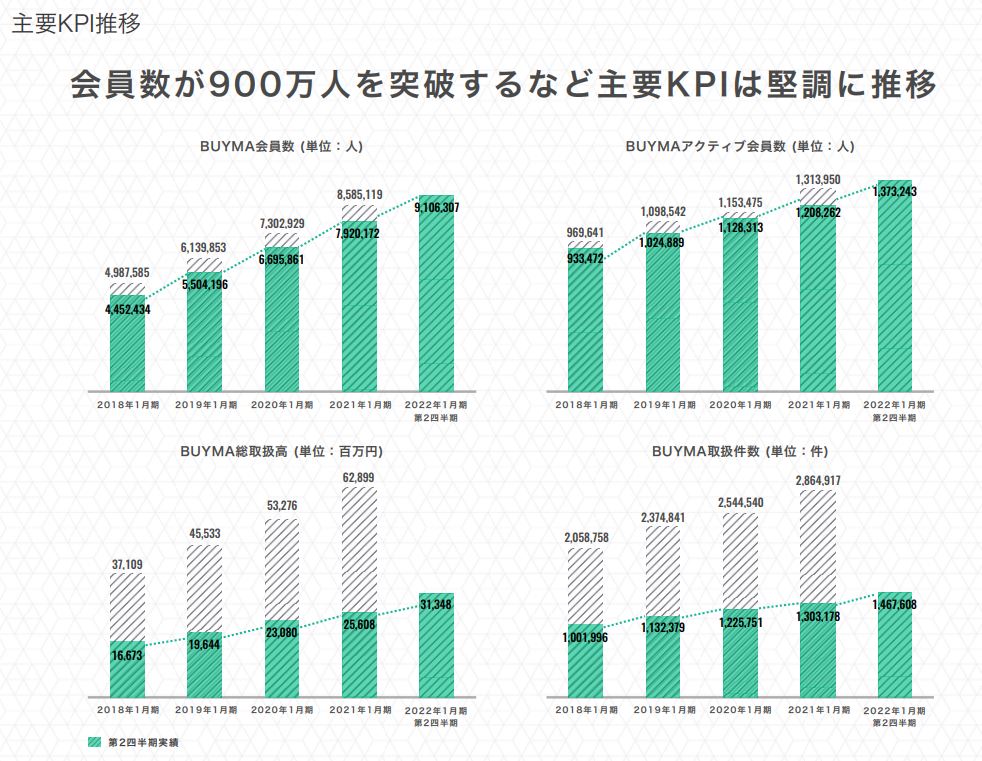

- 主要KPIも順調です。

- BUYMA会員数、取扱高、取扱件数ともに伸びています。

- 売上にどれだけ影響するか分かりませんが、UU&APRUの伸びが2Qで鈍化しているのが気になります。

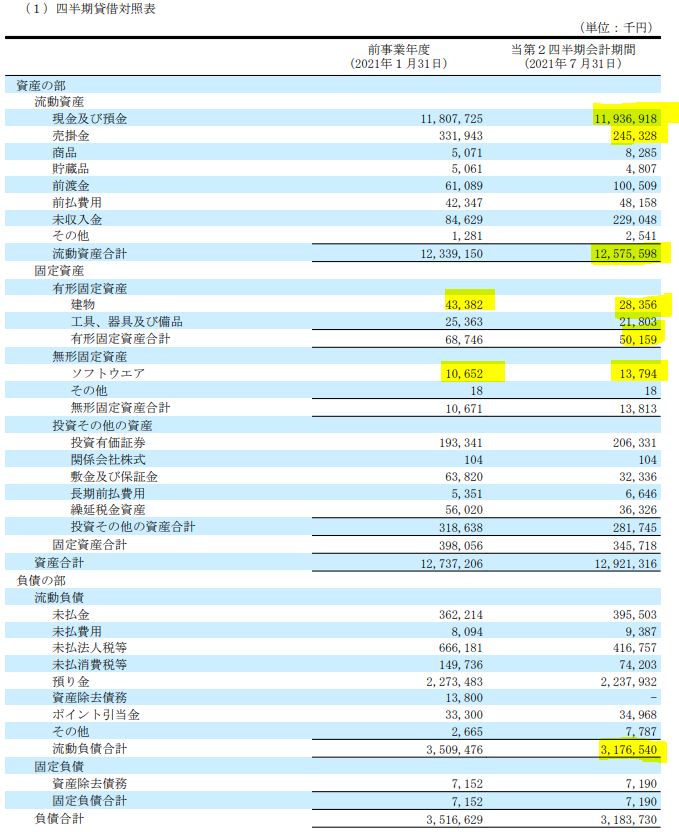

- B/Sです。

- 流動資産増。固定資産は建物が1500万減少(PLで減損損失計上と関連か?)。ソフトウェア増。資産の体制には影響無し。

- 負債減少で良好。

- 資本の部も問題無かったので割愛しています。

- PLです。

- 販売費、一般管理販売費費は広告宣伝費投入で増加。(比率は良化)

- 固定資産除却損がしれっと3200万あります。

- 通期予想です。

- 進捗率44%の売上高から100%まで持っていけるかが鍵ですね。

- 第三四半期は第二四半期より増収傾向、第四四半期が稼ぎ時と考えると狙えると思います。逆に狙えなければ成長に陰りが出てきた兆候ですね。

2022年第二四半期決算短信 より抜粋

2022年第二四半期決算補足説明資料 より抜粋

2.エニグモは季節変動のある会社-第四四半期で稼ぐ!

- 売上高の4半期推移です。

- 第四四半期に売上が集中するのみと前回の分析では思っていましたがもう少し細かく見ると

第一四半期→第二四半期では第二四半期が減収傾向の時が多い。今回は減収幅が例年に比べ大きいか?

第二四半期→第三四半期は着実に増収。→ということは第三四半期が第二四半期を下回るとアカンやつです。

という事が見えてきました。

- 営業利益は減損損失など特別は利益、損失があると考えられるためよりばらつきます。

- 第四四半期が稼ぎ頭であることは変わらないようです。

- 売上高進捗率は過去2Qで42.2~45.8%。44%は普通です。

- 営業利益も同様ですね。

- ただし、これは業績予想レンジの下限との比較なので期待が高い銘柄である分、予想の下限に届くか届かないかというレベルにある事も売られた要因なのかもしれません。

本当にグロース株投資は難しいですね。中期視点(1~2)では勝てる感覚がありません。戦々恐々としながらも第四四半期決算まではホールドを決め込みたいと思います。

IR BANK より抜粋

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。