情報セキュリティ技術に強みのあるラック(3857)の決算分析です。KDDIと14年に資本提携開始している将来性のある会社です。残念ながら下方修正でしたが長期で見ると良いなと思いました。

決算概要をざっくり見たイメージ

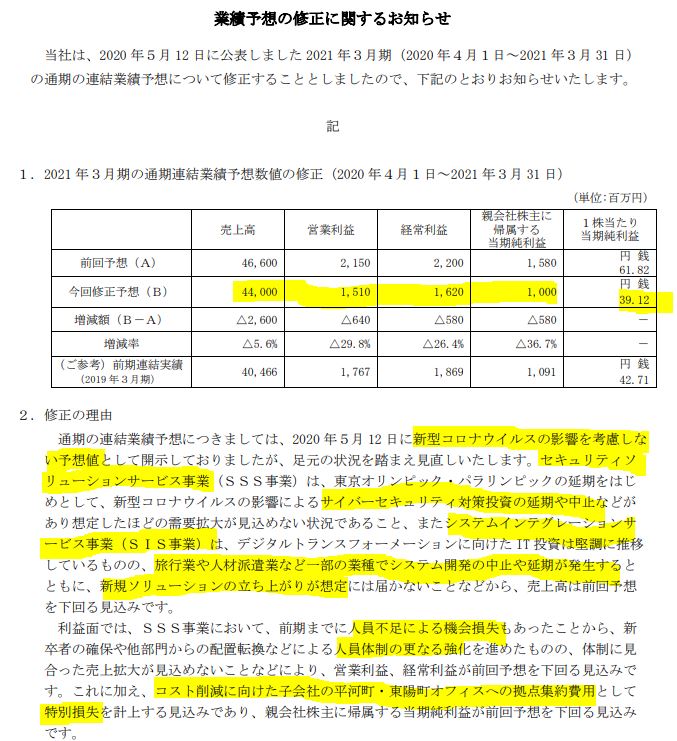

- コロナ影響を見込み下方修正!

- 東京オリンピック延期で想定需要伸びず、開発案件の想定需要が伸びず。

- 拠点集約のための特別損失を見込む。開発体制強化のための人員増強費用が想定需要の伸びにマッチせず費用増

- しかし、SSS事業、SI事業ともに前期比増収。

- SI事業は堅調で利益面の増益。

- 前年同期比で見ると増益基調で企業体質は改善している。

- セグメント詳細は殆どが増収で伸びている。

- 2021年には拠点集約で固定費削減を狙う。

短期的には株価は下げるでしょうが、後半の注力事業は想定より遅れがあるものの増収で伸びています。売上が伸びているという事は後は社内努力で経費を削減すれば増益に持っていける可能性は高いと見ます。どの事業も将来の需要が細る事を心配しますが、ここはセキュリティが主なので将来需要は増えてくるでしょう。人員も長期的に増強していっています。

ならば、長期では期待できると見るのが自然です。

2021年度、2020年度は投資で減益基調ですが、それが実を結んでくる2022年以降に期待して保有継続したいと思います。再度、1000円割れが見えるのであれば追加する勢いです。

1.下方修正!短期的には厳しい

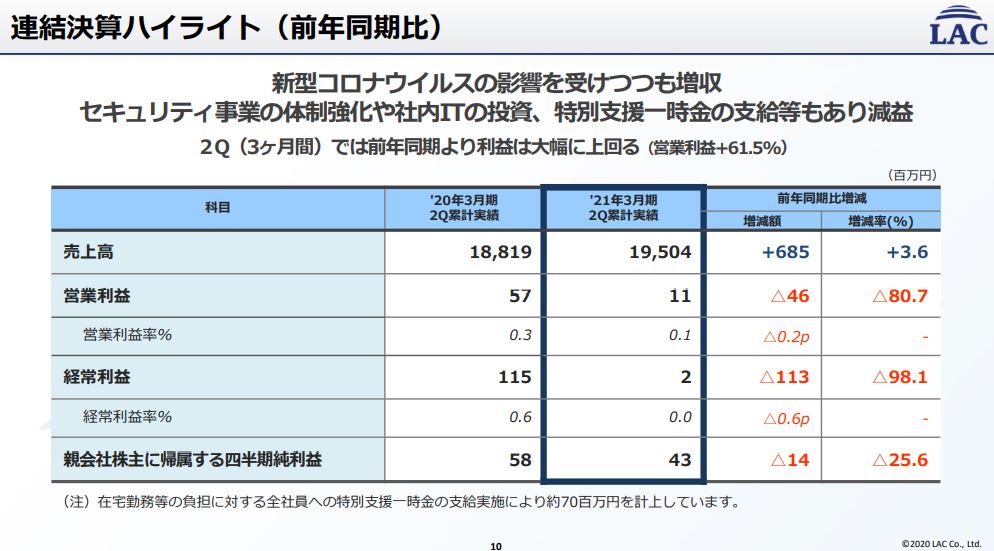

- 元々コロナ影響は見込んでいない業績予想でした。それがコロナ影響を受けて減収減益に。前年同期で見ると若干の減益。ほぼ横ばいですね。

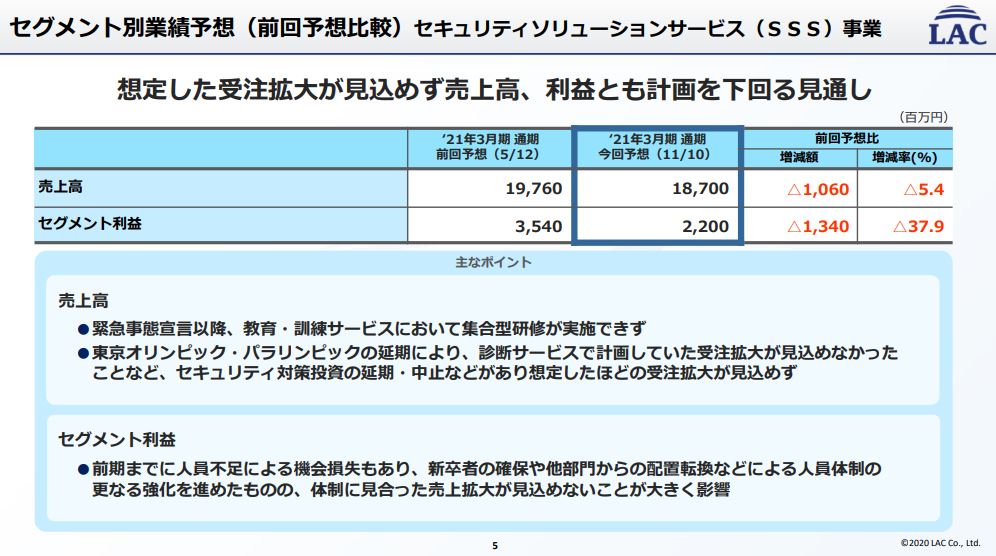

- SSS事業は東京オリンピック延期によってサイバーセキュリティ対策延期や中止により想定需要の拡大が見込めない事、SIS事業は旅行業や人材派遣業のシステム開発中止や延期の発生、新規ソリューションの立上りが想定に届かないといったところで減収。短期的には致し方ないですね。でも、デジタルトランスフォーメーションに向けたIT投資が堅調に推移しているとあるので悪い環境ではないと見ます。

- SSS事業が減益ですが、人員増強と、拠点集約のための特別損失を見込み減益となっています。

ここだけ見ると売りたくなりますね。短期的には売られると思います。

業績予想の修正に関するお知らせより抜粋

2.2021年度第二四半期決算概要

- 決算説明資料がよくまとまっているので掘り下げます。

- 第二四半期は増収減益です。

- 減益要因は修正予想の項目で示した通りです。

- 特別支援一時金70M円などは大きいですね。これは一過性のものなので来期以降は無視できると見ます。

- 前年も成長投資時期なので業績は厳しい状況が続いています。今は耐え時ですね。

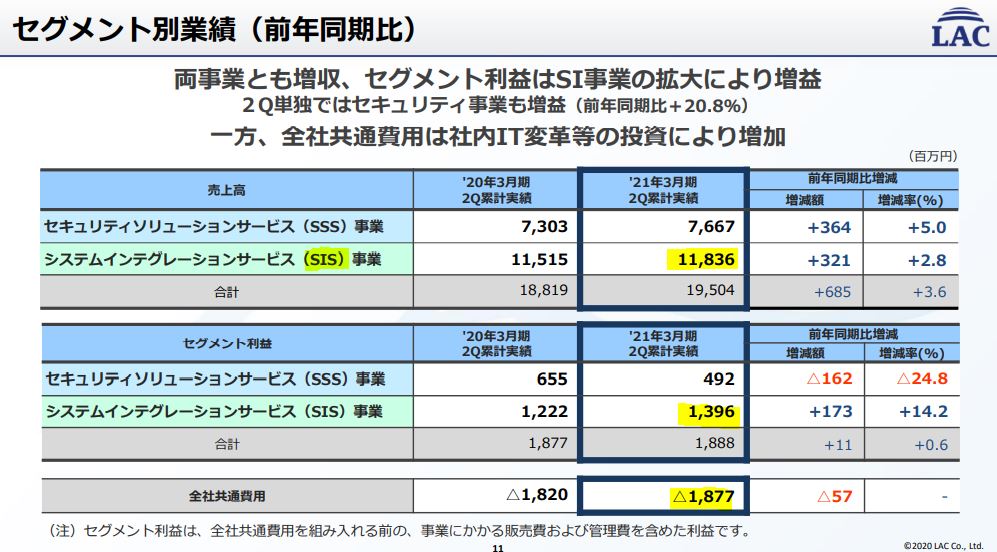

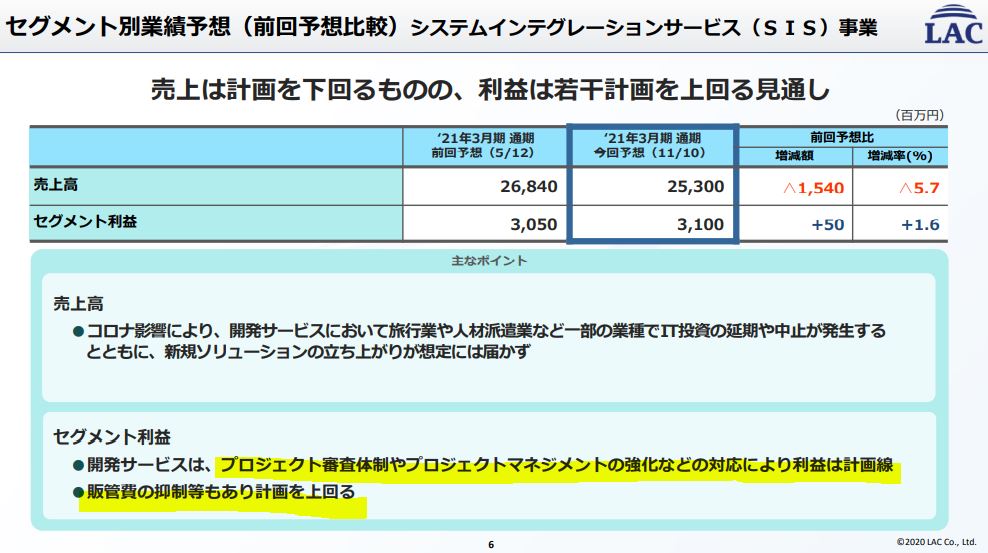

- セグメント別で見ると、SIS事業は実は増収増益なんですね。

- 加えて全社共通費用も増加し利益を圧迫しています。しかし、社内の業務改革のための投資とあります。必要なものでしょう。

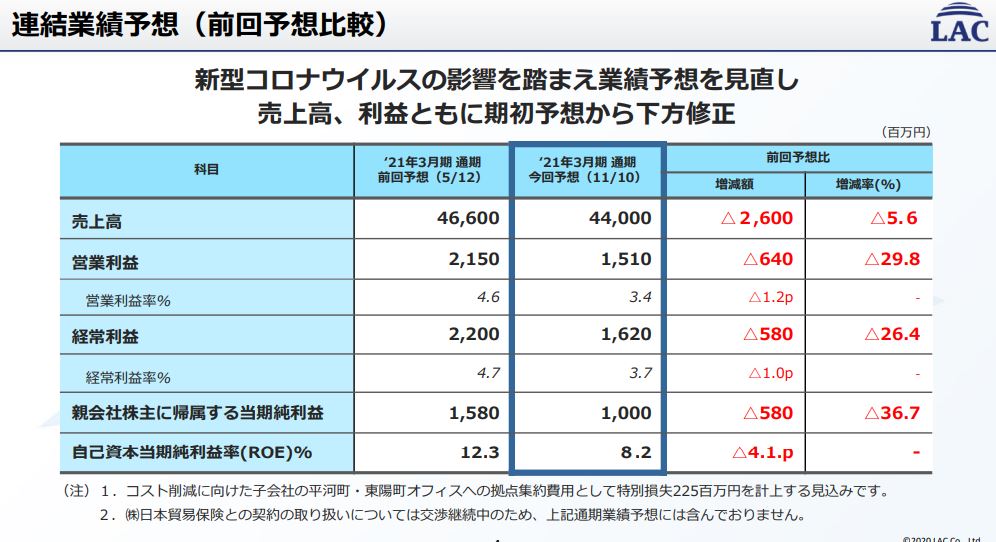

- 通期予想下方修正の内容です。

- 減収減益要因は修正の項目で説明しました。

- 拠点集約の特別損失が225百万円発生して、当期純利益は10億の予想です。ここ2年は耐え時ですね。成長のための投資をして負担が重い時です。

- セグメント別業績です。2大セグメントになっています。

- セキュリティソリューションサービス事業が主に減収減益になり、下方修正に繋がっています。新サービス対応しまっせ!!そのために人を入れて投資だ!!と準備したは良いものの、コロナで受注が減ってしまったという状態です。

- でも、ITセキュリティ投資というのは長期的に有望市場なので、この人員増強は22F以降実を結ぶと僕は見ています。だから、そんなに悲観的に見ていません。

- 続いてシステムインテグレーションサービス(SIS)事業です。

- こちらは、コロナ影響で旅行業・人材派遣業関連で投資減で減収ですが、プロジェクト審査体制やマネジメント強化で経費抑制し、企業努力で増益にもっていっています。ここも、将来伸びるなと期待しているところです。外部要因のマイナスを社内努力で打ち消すのは力のある企業です。第二四半期の実績でも前年比増収増益なので月もこれを出してくると見ます。業種違いますが、美濃窯業と似ています。

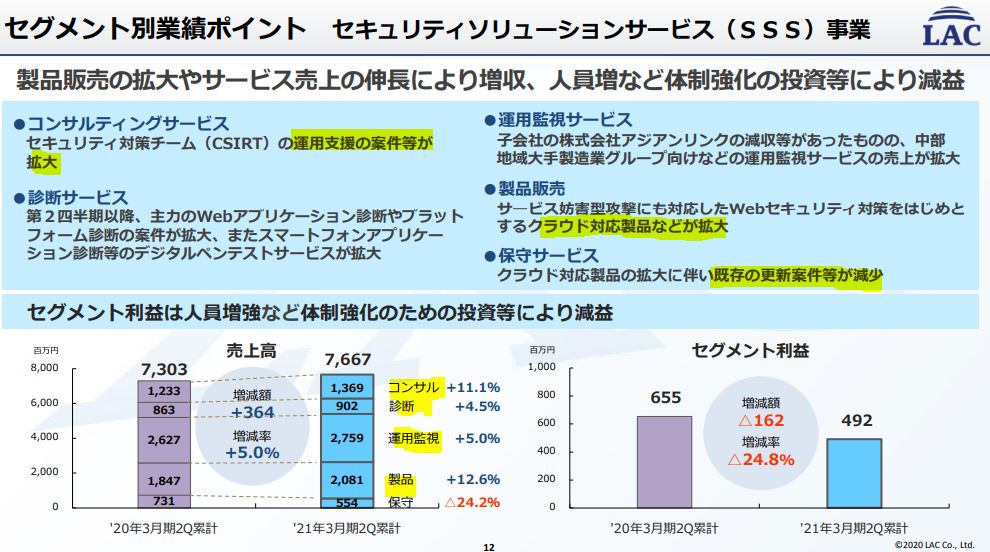

- セグメント別業績の詳細です。SSS事業から。

- この中でもコンサル、診断、運用監視、製品、保守と更に小セグメントに分かれています。保守以外のセグメントが全て増収傾向なので安心しました。俄然将来は追風じゃないですか。

- コンサルでは運用支援案件が拡大、診断サービスはスマホアプリケーションなどが拡大、運用監視は製造向けが拡大、製品販売と保守はクラウドを境に既存サービスとの境目で増減があるようですね。

- 22F以降は飛躍する絵が見えてきます。

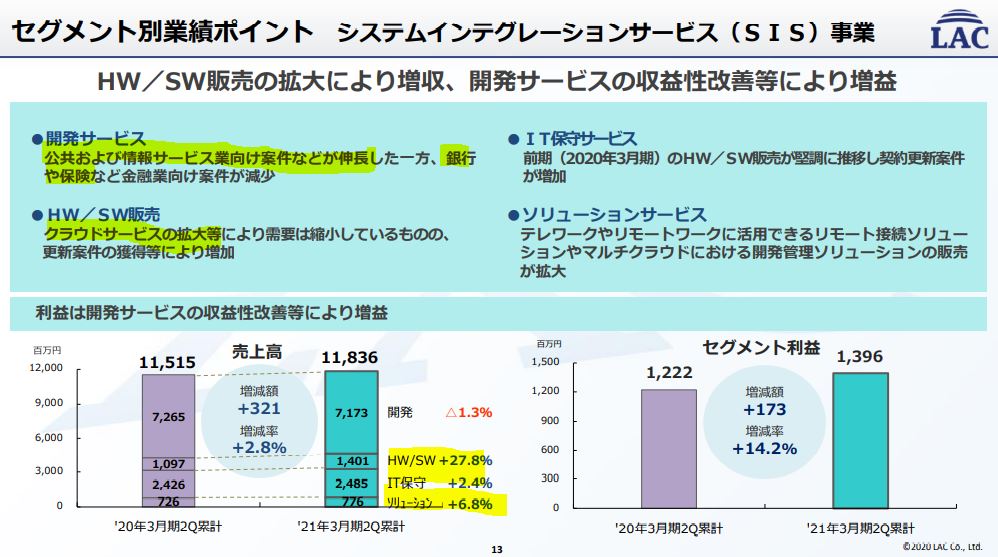

- 今度はSISです。

- 開発案件が銀行、保険で減少して減収も公共や情報サービス向けなどが拡大しているので横ばいです。

- それ以外のHW/SW、IT保守、ソリューションサービスはそれぞれ増収。クラウドサービス拡大は良いですね。ここは基本的にストックビジネス領域ではないでしょうか。

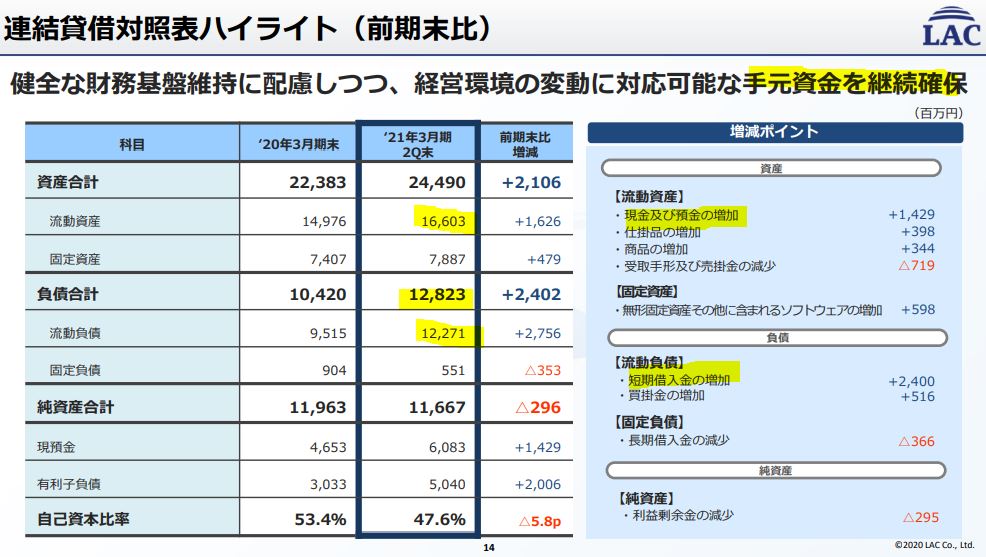

- 簡易B/Sです。

- ひとつだけ気になるのは、借入が長期ではなく短期借入になっている事です。多額の資金が必要だったので長期借入は厳しかったのかもしれません。短期借入が240億増えています。将来投資のための積極的な資金調達でしょう。これが実を結ぶかは22F以降に見えてくるはずです。将来に期待が出来る予想を出してくれる事、期待してます!

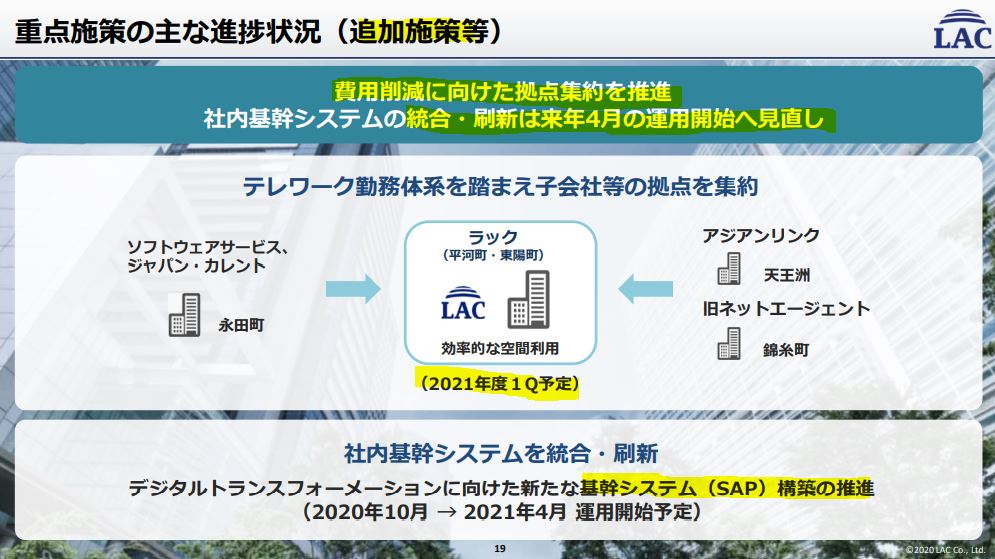

- 主要方策の抜粋です。

- 2.25億円かけて行う投資は、拠点集約。固定費削減に効きます。

- また、社内の基幹システム統合・刷新とあります。SAPというのは確か、ドイツの会計等を司るシステム会社だったと思いますが、社内のIT作業や手続き業務をこれに統一するのですね。融通が利かず、実務面での対応がまごつかない事は心配です。

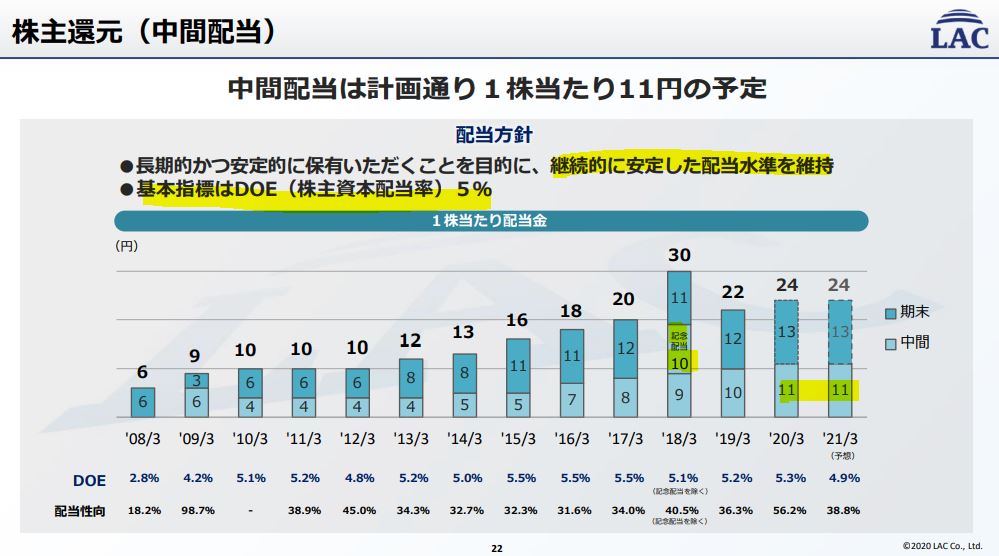

- 値上がり期待株なので配当は全く期待していませんが、13年間順調に長期的に見ると増配してきていますね。

- 18年の記念配当を除いた普通配当では13年非減配です。配当方針は継続的に安定した配当水準です。DOE5%。高いですね。ただ、残念ながら1株純資産が500円以下なので配当利回りは低いです。これがバリュー株なら…凄いですね。

- 個人的には無配にして、成長資金に投入してほしいですね。値上がり期待株なので。(個人の見解です。)

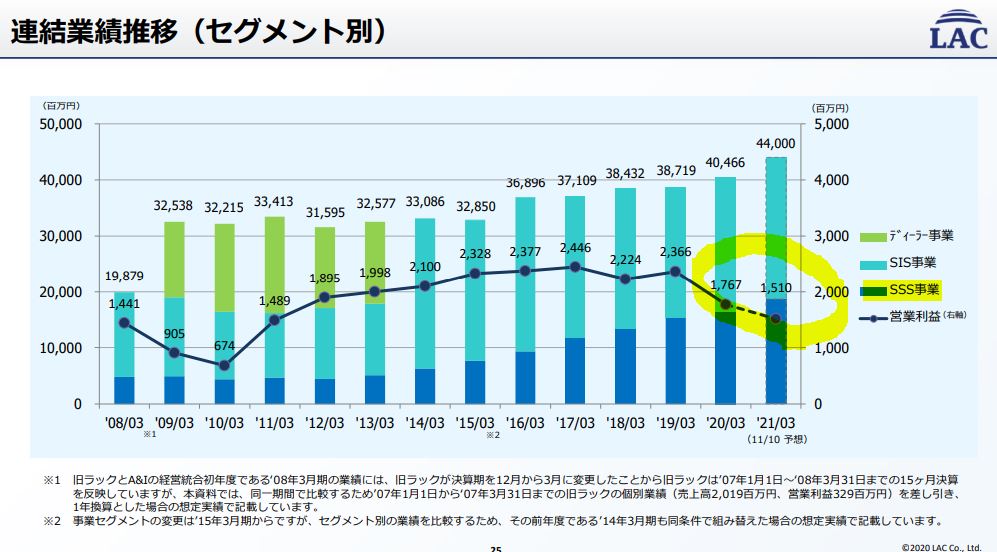

- 16年以降は増収を続けており、長期的に見ると増収増益基調です。

- SSS事業が特に伸びていますね。

- 昨年と今年は更なる成長のための投資時期なので減益基調は仕方なしです。

22F以降に期待します。22F以降も想定が崩れてかつ減収になるような事態ならば売却です。それは無いと思いますが。

第二四半期決算節笑み資料 より抜粋

以上です。