株主優待のギフトカードが期限無しで使い切れる素晴らしいもののため資産株として保有継続しているオートバックスセブン(9832)。2021年第二四半期の決算分析です。

決算概要をざっくり見たイメージは以下です。

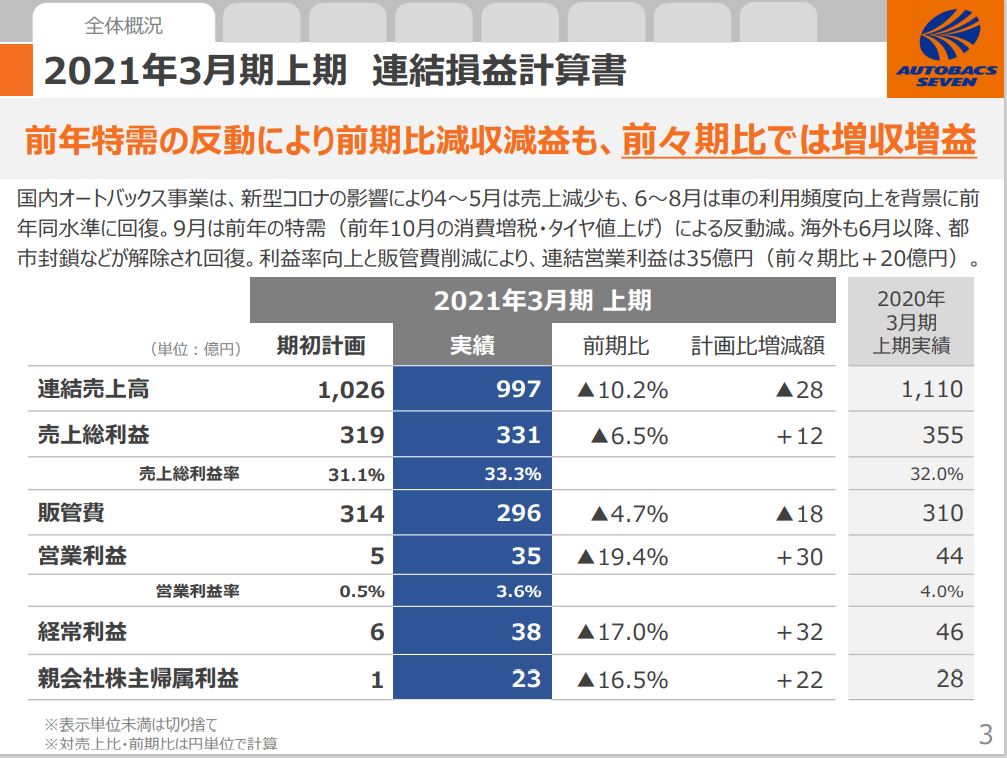

- 前期比減収減益も、前々年度比では増収増益!

- 前年は消費増税やタイヤ値上げ前の駆け込み需要で好調であった

- 主力の国内オートバックス事業は営業利益率10%近くあり、安定感がある

- 家賃値下げ交渉など内部努力で海外事業が上期黒字化

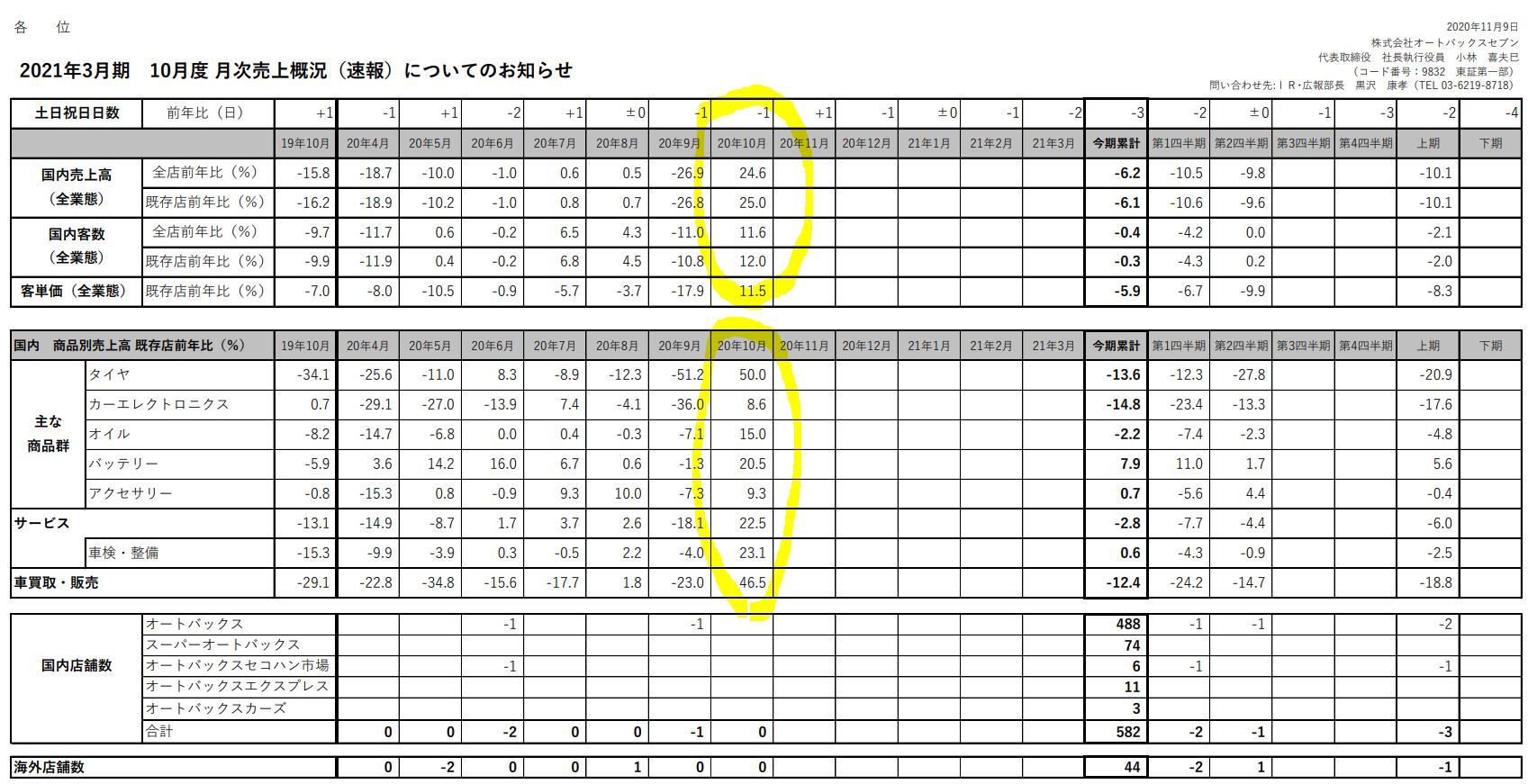

- 下期出足の10月月次が好調!全ての項目で前年同期比増(9月の駆け込み需要の反動減が昨年はあったとは言え増加率が大きい)

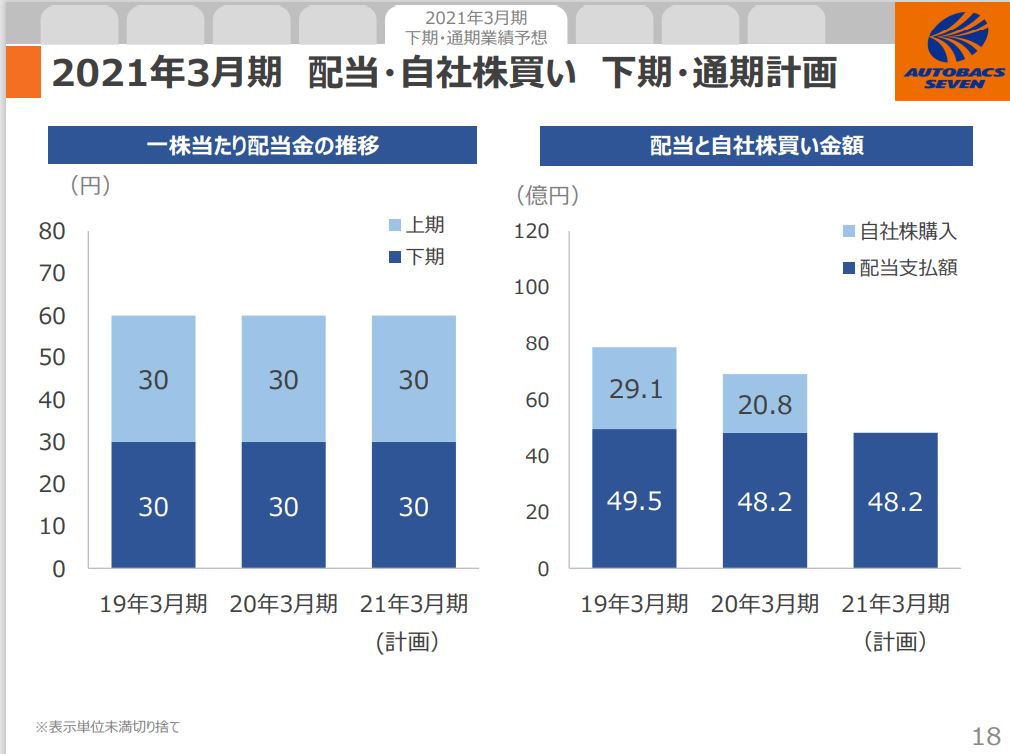

- 上期下期30円、年間60円の高配当維持。流動資産>>総負債の構図であり、財務基盤は盤石

資産株として末永く保有する予定ですが、安心できる決算内容でした。なお、オートバックスセブンの資産株記事も書いていますので良かったら閲覧どうぞ。

【株主優待】オートバックスグループギフトカード 期限無し! 9832 オートバックスセブン 配当+優待利回り6%以上! 【資産株4.】

1.2021年度第二四半期決算概要

- 決算説明資料が分かり易く細かく書いてあるのでこれを抜粋して掘り下げてみます。

- コロナ影響で4~5月は売上減、6月以降は前年同水準に回復。

- 9月は消費税10%に値上げ前の反動で需要増であった前年の影響もあり、今年度の9月売上は前年同期比で減。コロナ影響を受けたにしては売上が大して落ちていないです。株価の下落インパクトに対して減益幅がマイルドに思います。

- 販管費抑制が効き計画比で営業利益が30億円も増えているのは素晴らしいですね。

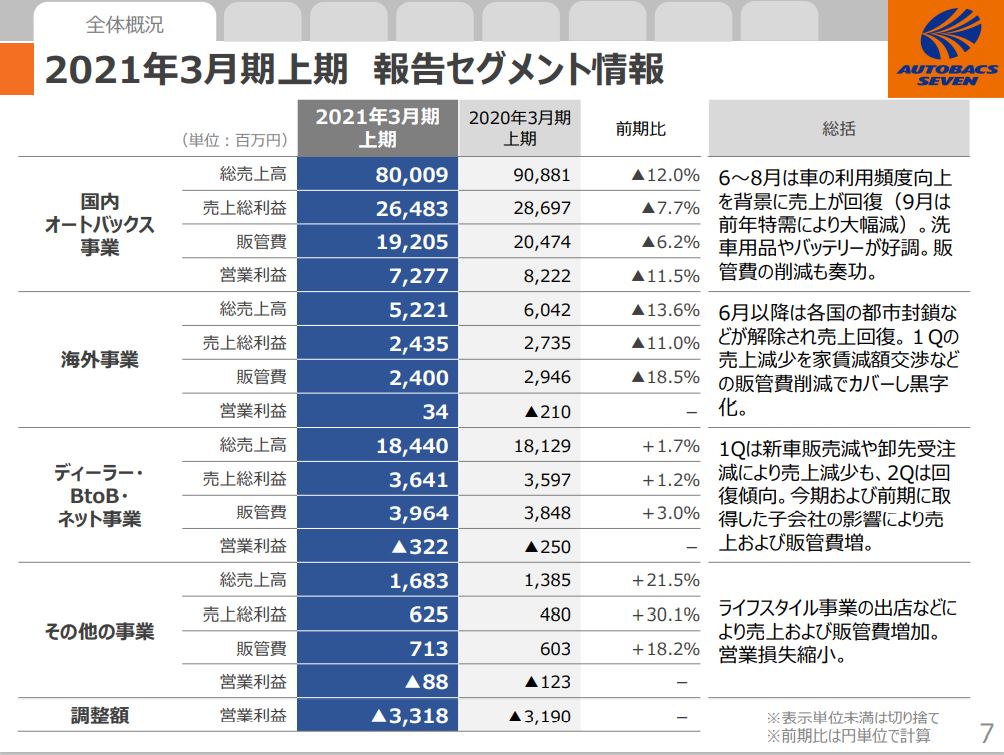

- セグメント別業績です。

- 主力の国内事業は減収減益ですが営業利益率が10%弱あるので安定感があります。

- 海外事業は赤字続きのイメージがあったのですが、減収ながら販管費抑制でなんと黒字化しています。各国、家賃値下げ交渉など企業内部努力が効いています。

- 影響は小粒ながらもその他事業が増収赤字圧縮となっているのは素晴らしいですね。コロナ禍でよく前年比増を出しているものです。

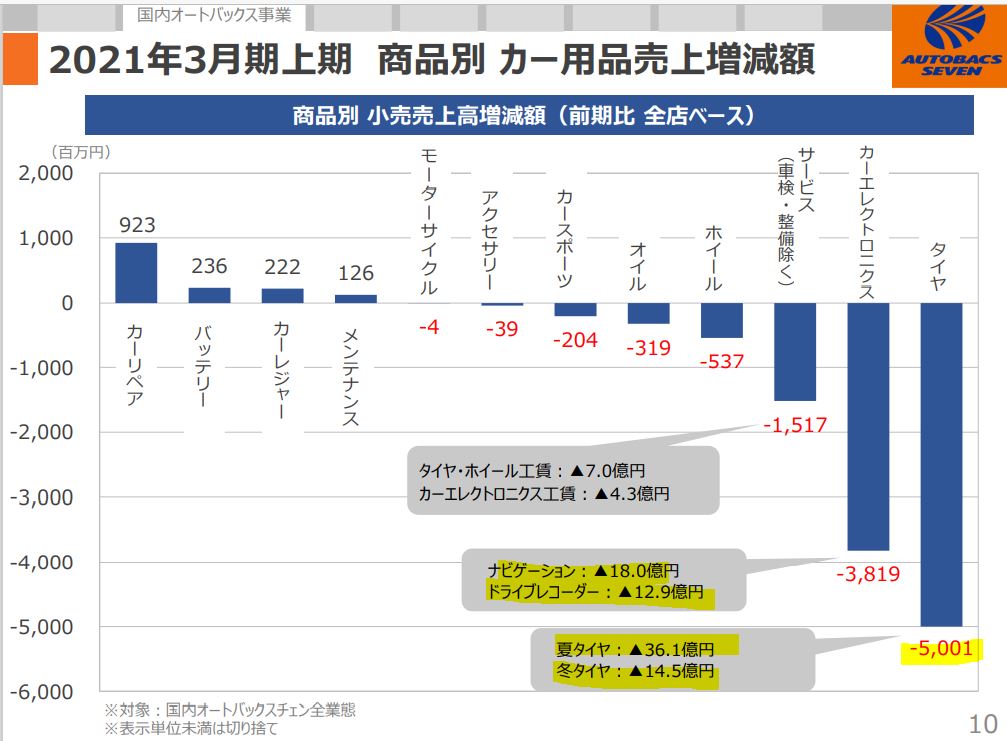

- 上期に減収となった主要因はタイヤやカーナビ、ドライブレコーダーです。

- タイヤは増税前の駆け込み需要があった年との比較なので仕方ないですね。タイヤ購入が少なかったため、サービスのタイヤ・ホイール工賃も減っていますね。

そういえば、先日オートバックスで優待を使って6年履いていた冬タイヤを廃棄して新しいタイヤを買いました。その時に

- 既存タイヤ廃棄費用

- タイヤのセットアップ費用

等が工賃として取られていました。タイヤ購入時にセットで利益を取っているのでしょう。会社の売上に貢献しましたわ。

- 海外事業の詳細です。

- シンガポールが好調ですね。売上を伸ばしながら販管費を減らしているのが良いですね。板金整備事業が計画通りに推移した事が大きそうです。

- フランス、タイ、マレーシアと家賃交渉が上手くいったようで販管費を前年に比べて減らせています。フランスが規模が大きいだけに特に効果大ですね。

- シンガポールの好調、他国は販管費の抑制。これで黒字化となっています。

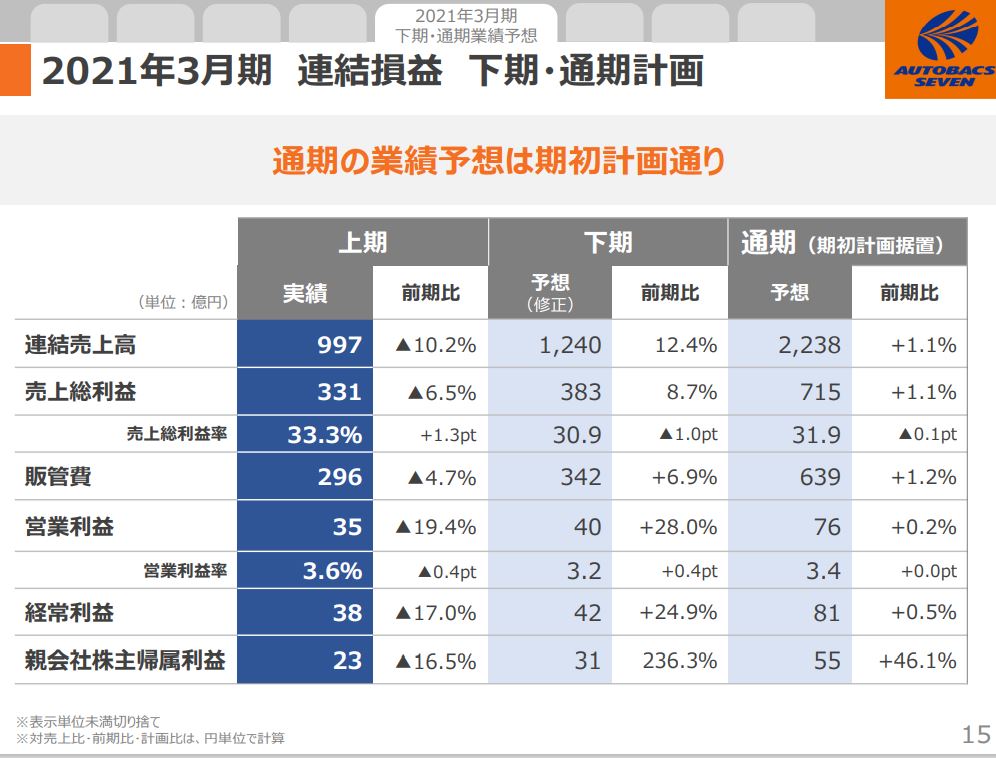

- 下期は売上回復を見込み、上期に対して増収増益予想を出しています。

- 期初計画は据え置き予想です。

- 10月の好調具合からすると無理な目標には見えません。

- 通期60円配当を計画。

- 自社株買いは今期はお休み予定です。前年まで29億、20億と純利益並にだしていたのですね。自社株買いを長期に渡って頻繁に行っているため株主還元に手厚い会社です。(資産株記事にも載せています。)

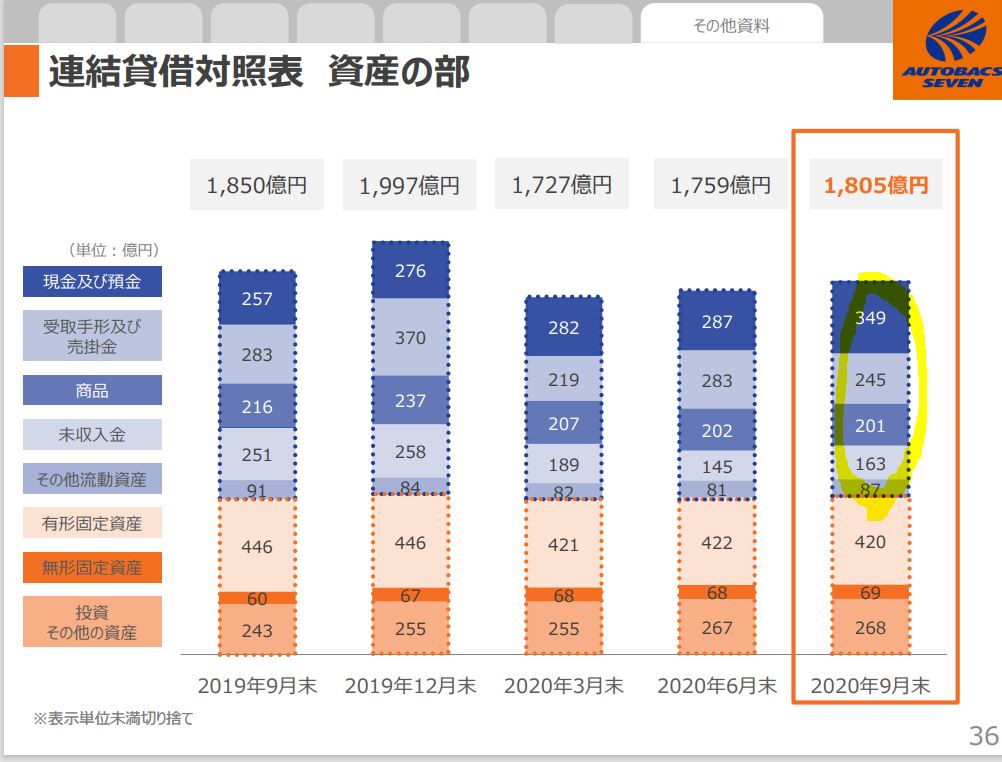

- 簡易B/S資産の部です。

- 6月比で現金預金と売掛金の合計値が増えているため資金繰りは問題なさそうです。

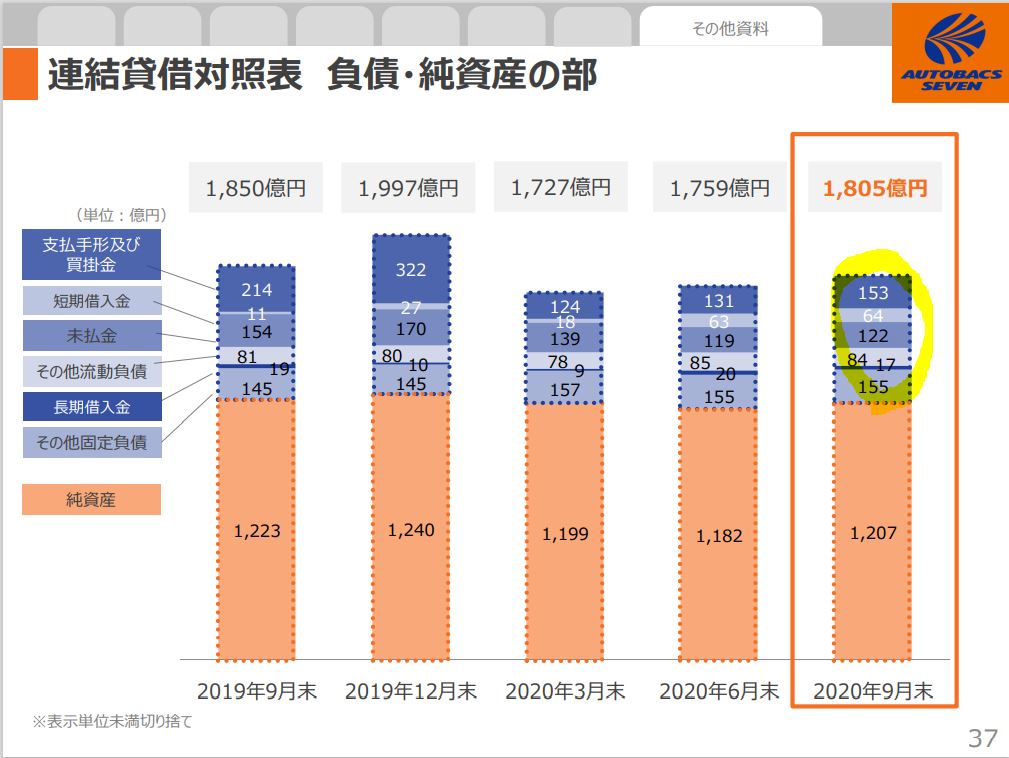

- 流動資産の合計は1045億円です。これを頭に入れて負債を見てみます。

- 総負債の合計は578億円。流動負債が総負債の2倍ほどあるので財務内容は相当堅い事が分かります。安心ですね。

- これだけ財務内容が良ければ、確かに20億や30億自社株買いを頻繁に行うのは納得です。コロナ影響が去って業績が安定すればまた自社株買いやってくれると思います。

安心して継続保有できる決算でした。

2021年第二四半期決算説明資料より抜粋

2.2021年10月月次売上は好調!

- 下期の業績予想は上期に対して増収予想でした。

- 出足の10月月次売上概況を見てみます。

- 国内売上は全店舗、既存店舗の前年同期比2桁増!客数も2桁増!

- 商品群別では、タイヤが50%増!(昨年の10月が駆け込み需要減の影響もありますが)

- 他商品も前年比増。タイヤが大きく増えたせいもあって、サービスも2桁増!

- ALL前年同期比増で好調なスタートが切れました。

- 昨年が異常だったことを考えると気になるのは前々年同期比。コメントを見てみると、タイヤの売上以外は殆どの商品で増収とありました。好調が読み取れます。

出足好調で今後に期待させる月次でした。11月以降も注視したいと思います。

2021年10月月次売上概況 より抜粋

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。