国内の自動車プレス部品メーカー首位のユニプレス(5949)。首位で規模が大きいのですが売上の8割が日産向けのため、トヨタやホンダ関連企業のような上方修正が無く厳しい状況です。同業のエイチワン、ジーテクトの後塵を拝しています。非常に厳しい。

株主優待と配当を合わせた総合利回りが5%以上だったので保有を開始しましたが、暫く耐え時が続きそうです。5年前は2500円を付けていたのですが株価は900円を割っています。相当に厳しい決算概要のイメージは

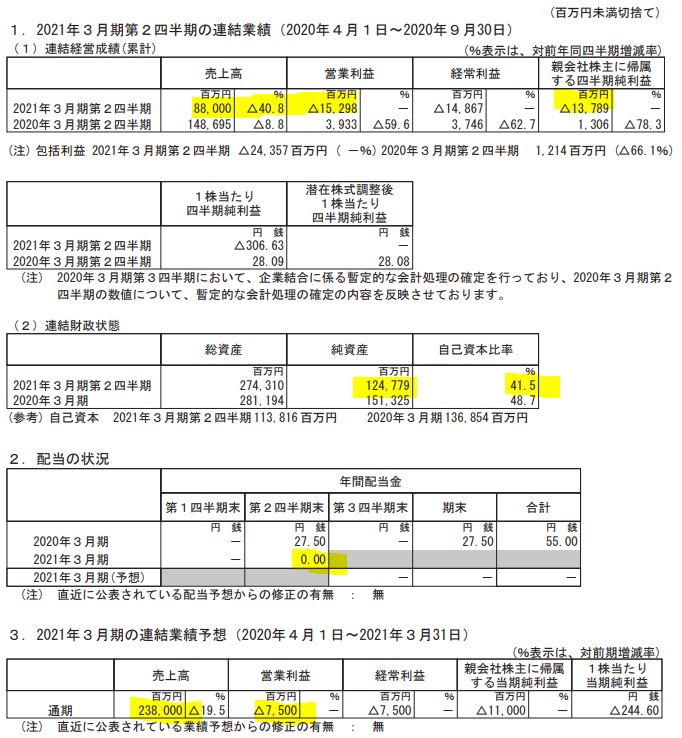

- 6月に出した会社予想で中間決算はほぼ着地。営業利益-152億。通期予想は営業利益-75億で下期にV字回復見込。

- 日本、米州、欧州、アジアの全セグメントが営業赤字に転落。稼ぎ頭のアジア市場まで赤字なのは切ない。

- 新車のラインナップに備えて投資もかさむ時期でコロナの減収と合わせて2倍の苦しみ。

- 短期借入金前年同期比+245億円。長期借入が出来ていないので資金繰りが非常に厳しい。流動資産<流動負債の構図である。

- 無配予想は妥当。キャッシュの流出を抑えるべき。

- 資金繰り対応として、優待廃止や第三者割当増資をせずに社債で対応するところは評価したい。既存株主を大事にしている証左であると見ます。(優待があるからまだ持っていられる。)

- 社債は5年償却で100億円調達予定。利率が高ければ応募したい。

です。上方修正がここでないのはきついです。営業赤字が第一四半期91億円でしたが、第二四半期は61億円。赤字で厳しいながらも増益方向で回復基調ではあります。が、厳しい。

新車ラインナップと下期以降に業績回復予想見込を出している(第三、第四四半期は営業利益75億円の予想)のでここに注目しながら保有継続です。

親口座は取得単価半減の状態で超絶塩漬けです。(しかも何を狂ったかNisaで買っている始末。。笑)それほど買った時は期待があった株です。

1.2021年度第二四半期決算概要

- 決算短信を掘り下げます。

- 前年同期比-40.8%の超減収。営業利益は39億の黒字→152億の赤字の超赤字。1株益は-306円です。一瞬PER3倍以下の超バリュー株に見えました笑

- 純資産が1513億ありましたが、たった1年で1247億。266億円も消失しました。自己資本比率は7%以上減っています。相当財務にダメージを負っている事が分かります。

- 純資産が15%以上も減っているので無配予想は妥当です。還元しているどころではない。

- 通期は売上高2380億円、営業利益-75億円。第三、第四四半期で売上高1500億円(上半期の2倍近く)、営業利益は77億の黒字を出すということです。これは前年同期以上の売上を下期は見込んでいるので相当高いハードルに見えます。どちらかというと、下方修正が出る予感です。でも、傾向として営業黒字が出ていればよいと僕は思います。新車ラインナップに備えて投資している時期なので損益は悪化するのは仕方ない。

- 前向きに捉えると敢えて損益を悪化させているので、安く仕入れるには良い段階と言う事です。

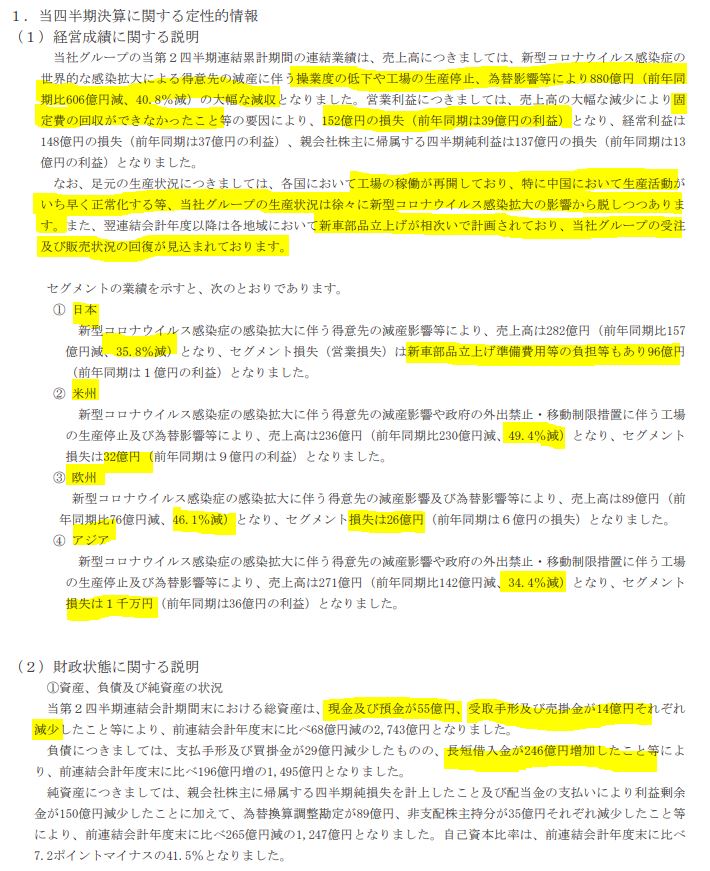

- 定性要因です。

- コロナの操業停止や為替影響で大幅減収大幅営業赤字を計上。

- 足元の工場稼働が再開し回復しているとあります。また、新車部品の立ち上げが相次いで計画されており受注、販売回復が見込まれるとあります。相当強気なコメントですね。ここに期待するしかなかろう….です。

- セグメントは全セグメントで営業損失です。日本は新車部品立ち上げ費用が減収に重なって96億の巨額営業損失。米州、欧州、アジアも軒並み30~49%の売上減で営業損失。

- とても気になるのは稼ぎ頭のアジアでさえ赤字に転落している事。前の文章で中国を中心にいち早く正常化といっている割には回復幅が弱いように見えます。エイチワンは中国だけ前年比増収増益で超力強さを感じたのと比べると対称的です。

- 財務は現金預金と手形で69億円の流動資産消失。負債面では長短借入金が246億円も増加しており資金繰りが厳しい事が伺えます。この借入はコロナの赤字を乗り切る事、及び将来に向けた投資のダブル費用です。

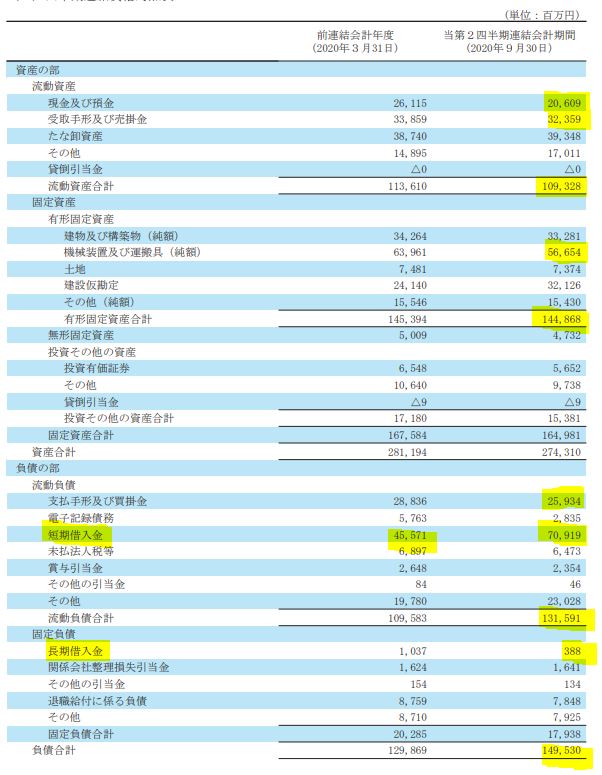

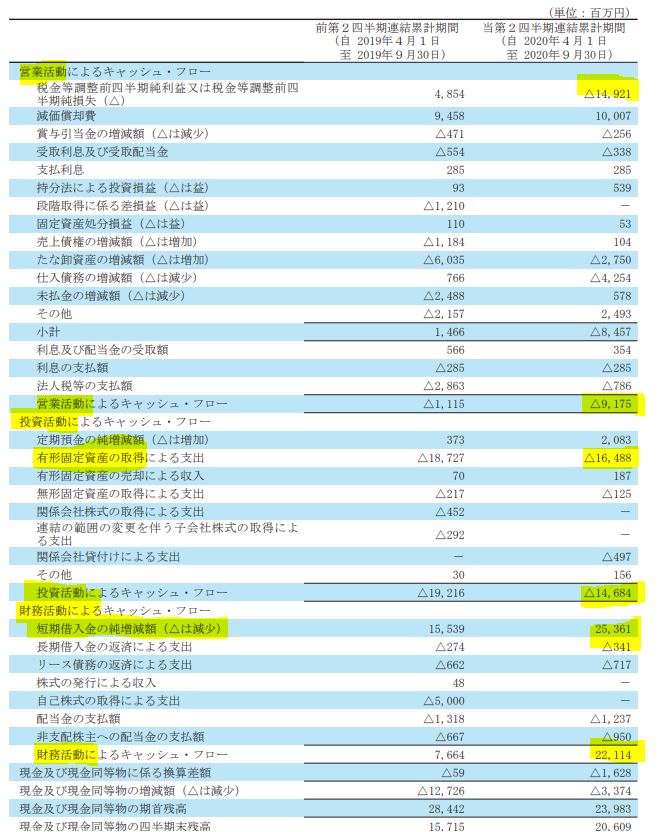

- B/Sです。

- 流動資産が1093億。流動負債が1315億。流動比率が100%を割っています。一般的に流動負債は1年以内に返済予定の債務なので、運転資金が厳しい事が分かります。

- 借入で賄うのは良いのですが、その大半が短期借入金というのが厳しいところ。短期借入金が254億円も増えています。合計709億円です。対して長期借入金(返済が1年以上の長期に渡る債務)は減少しており、1年以内に返済しないといけない借入が709億というのはキツイです。

- ここを乗り切るために会社が考えた方策が下期の増収増益で入ってくる運転資金に加えて社債対応で埋めることです。社債は返済までの期間が短期借入金に比べて長いので運転資金確保の方策としては有効です。ただ、借入に比べて借入利回り(会計用語として少しおかしいかもしれません。)が高いので長期的に見ると資金は目減りします。

- ユニプレス程の企業であれば社債発行しても引き受け先があると見込んだのでしょう。元々出している業績や国内シェアNo.1であることを考える、コロナを乗り切れば黒字で倒産の可能性は低い、それで社債の利回りが高い。なのであれば、僕が投資家なら社債を買うでしょう。利回りが分かりませんが、ソフトバンク社債のように1~2%出るのならば高利回りですので余計に欲しいですね。満期まで持てば価格下落リスクゼロなので確実に資金が入ってきます。

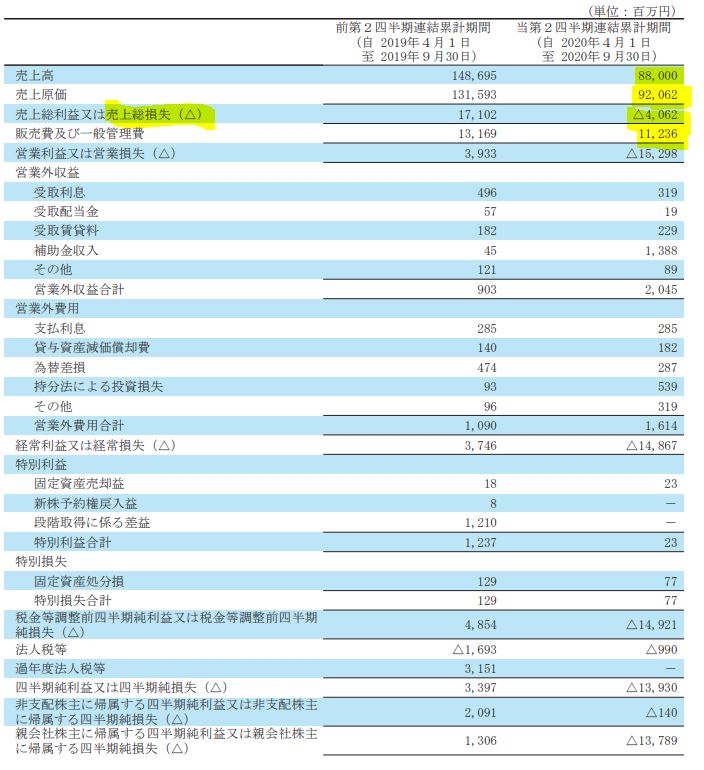

- P/Lです。

- 驚きです!なんと、売上原価>売上高です。これはやばいですね。

- 販売費、一般管理販売費は売上が40%も減っているのに対して10%よっとしか減らせていません。厳しい。

- キャッシュフローも厳しいです。

- 営業CFは-91億。

- 投資CFは-146億円。有形固定資産の取得で164億円とあります。これが主に日本の新車部品対応の投資に回っているところでしょう。攻めないといけないんですね。今は。来期のV字回復に期待です。

- 財務CFは221億円。短期借入で大幅増です。

- セグメント別業績まとめです。

- 今期は定性要因で見ました。

- 前年同期との比較をすると….より切なくなります。

- 米州と欧州の売上は半減。併せてセグメント損失は59億円。アジアが423億の売上があって36億の利益があったものが275億の売上で0.1億の損失。アジアはせめて余裕で黒字を維持してほしかった。というところですね。

2021年第二四半期決算短信より抜粋

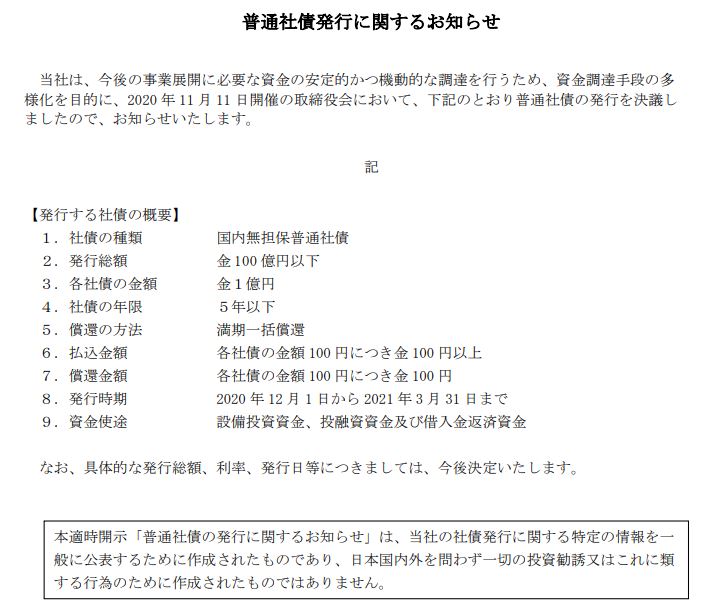

2.普通社債の発行

- 社債はリコーリースやみずほリース等のリース系企業でよく見ますが、メーカーではあまり見かけないですね。

- 各社債1億円以下で総額100億円以下の調達。社債の償還期限は5年以下。

- 使途は設備投資、投資、融資資金。借入金返済資金です。

- 発行総額、利率、発行日は今後決定。

- 発行時期は20年12/1~21年3/31まで

利率がよく分かりませんが、高いなら応募したいですね。でも、国債の利回りがめちゃくちゃ低いのできっと1%以下なのかなと思います。昔のソフトバンクみたいに2.5%だったら即応募しますけどね。2.5%だと低そうに思えますが、なんといっても会社が債務不履行にならなければ、満期まで持って確実に2.5%の利回りが享受できますから。値動きが無いというのは精神的な不安がゼロと言う事です。これは良いですよ。

普通社債の発行に関するお知らせ より抜粋

なお、社債に関係する記事もまとめているので興味がある方は閲覧ください。ソフトバンク社債も取り挙げています。

【投資.2】債券投資(国内・国外)は社債で決まり

以上です。