教育関連のクチコミサイト運営で業界首位のイトクロ(6049)。営業利益率30~40%を誇り、事業継続に多額の設備投資を必要としない現金が積み上がる金の成る木事業構造。

長期でじっと待って持つ事で

- 潤沢に貯まったキャッシュを使った事業拡大

- 自社株買い

- 配当開始

- 株価が上がらなければ買収対象のやり玉に挙げられる

といった期待度大のグロースバリュー株です。残念ながら決算後1200円程度だった株価は急落し、1000円を大きく割り込んでいます。(9/28現在)

そんなイトクロの2021年度第三四半期決算分析です。

決算概要をざっくり見た感じの印象は以下です。

- 稼ぎ時の第三四半期はコロナ影響を引きずり売上高の進捗率は78%と低調

- しかし、自社努力で経費抑制に取り組み、営業利益の進捗率は94.2%と好調!

- コロナ影響を受けつつも主力の金の成る木事業、塾ナビはコロナ前と比較して売上微増!

- PER20倍台前半は上場来安値水準で下値不安は限定的

第四四半期は売上低迷なので通期並の着地になると思いますが、心配なのは来期予想。過去3年分遡りましたが保守的業績予想は無かったので一安心です。ここはコロナ影響が無くなり、主力の塾ナビの安定成長とみんなの学校情報が軌道に乗って見直されるまでは何が何でも保有しようと思っています。(不祥事が出るなど事故が起きない限り)

イトクロはグロースバリュー株分析も実施しているので良かったら閲覧どうぞ。

株主資本の9割が現金預金のイトクロ(6049) PER22.97倍 PBR2.63倍【グロースバリュー株分析45.-①】

教育関連口コミサイト首位! イトクロ(6049)【グロースバリュー株分析45.-②】

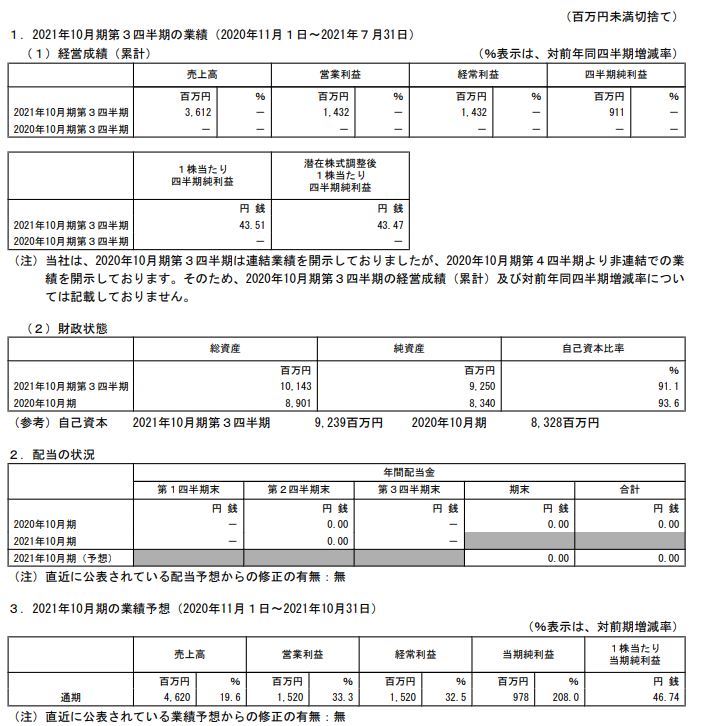

1.2021年度第三四半期決算分析-イトクロ(6049)

- 決算短信と決算説明資料を抜粋します。

- 連結決算から単独決算に移行したため前年同期比との比較は無しです。

- 通期に対して売上高は大きく未達。他方営業利益は15.2億に対して14.3億と好調です。

- 昨年同期比では売上高は20%、営業利益は54%増収増益と回復具合が見て取れます。

- 売上高78.2%の進捗はコロナの感染者数急増の影響を受けているものの、広告効率運用などで営業利益は好調水準に。

ウイズWorstコロナでこの状態なのでアフターコロナだと相当良くなるのでは?と期待します。学習塾関連銘柄で力のある銘柄の業績も好調なのでその波にここも乗ると見ます。

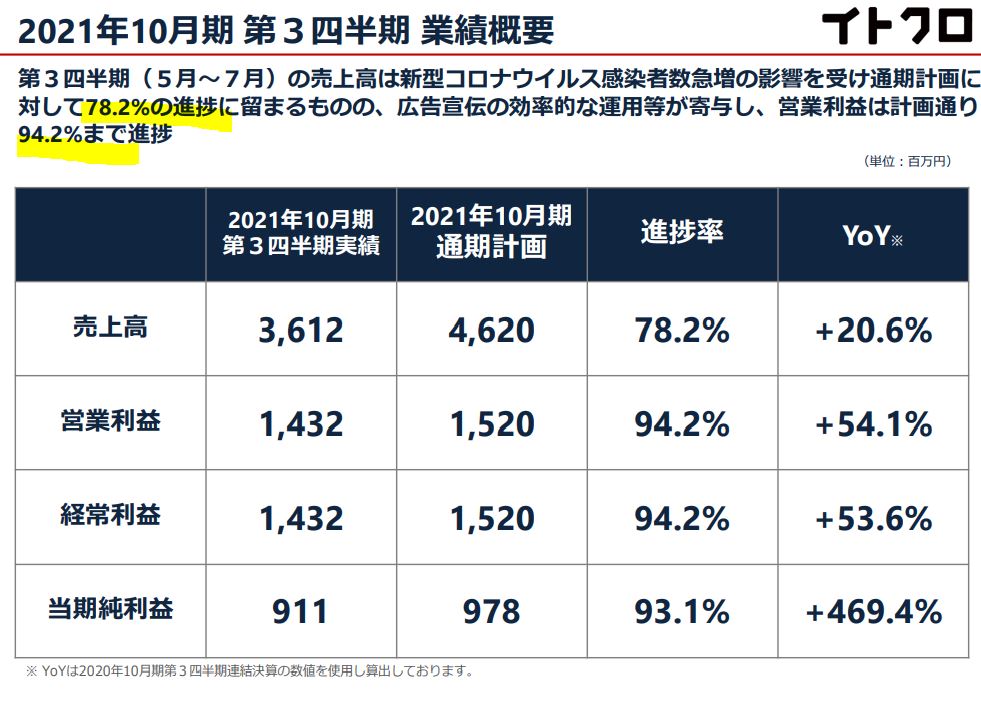

- 例年第二、第三四半期は稼ぎ頭ですが、第二四半期と比較して結構大きな減収となっています。緊急事態宣言の影響でしょうか。トップラインの未達が大きく売られた理由かもしれませんね。上方修正も出ませんでしたし。

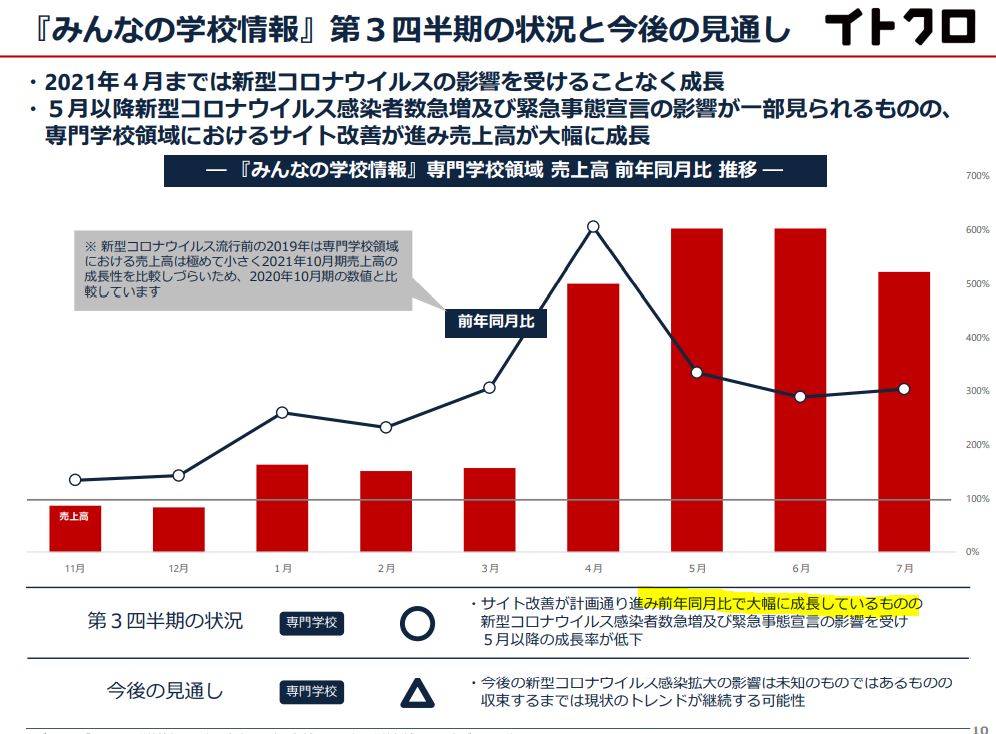

- 塾ナビの次の利益柱にと育てているみんなの学校状況の見通しです。

- 売上高が順調に伸びています。昨年の数値と比較して4月以降売上高の成長率が400%を超えています。(にも関わらず全体としては減収なので、400%とはいえ、まだまだ全体に占める売上高は小さいのかと思います。が、伸びている事は良しです。)

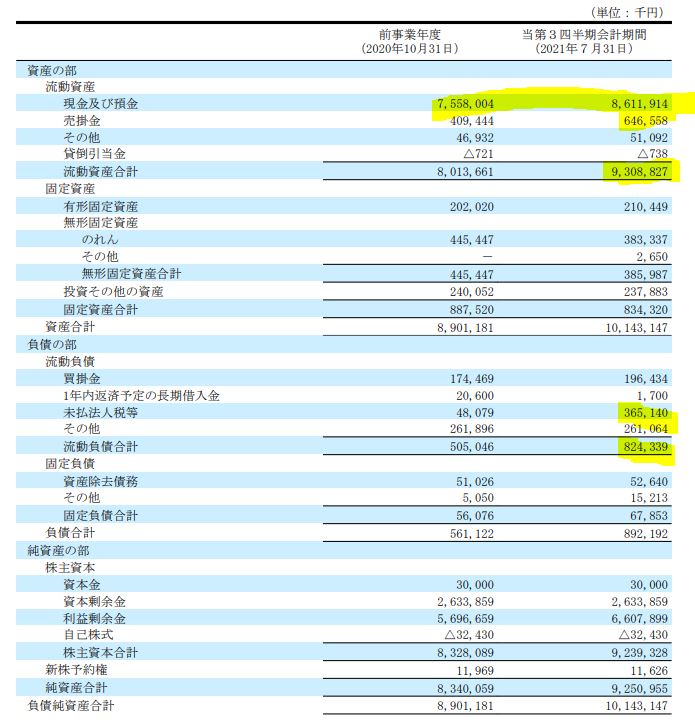

- B/Sです。

- シンプルな科目構成の銘柄は儲ける事業に集中投資している事が多く、信頼できる銘柄が多いです。ここもその傾向があります。

- 総資産101億に対して流動資産が93億。うち現金預金が86億もあります。ここ1年で10億も現金預金が増えています!これほどキャッシュ比率が増加する銘柄は中々お目にかかれません。素晴らしい。(未払い法人税が3.2億増えているので差し引き7億ほどの増加でしょうか。それでも凄いです。)

この潤沢なキャッシュの使い道に期待大です!

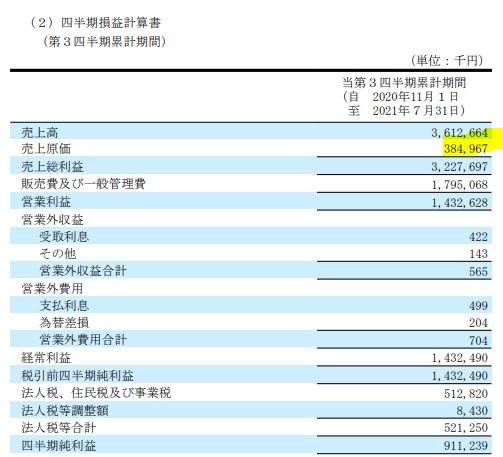

- P/Lもシンプルです。

- 売上原価率は10%程度と超絶に低いので◎

- 売上原価率が低い銘柄は販管費が高い傾向ですがここも御多分に漏れずです。ですが、それを差し引いても営業利益率39%!どこかのレバレッジで利益をかさ上げしている金融銘柄みたいです。ここはそんな無理な経営はしていないので凄いの一言!

いつ見直しが入るかは全く読めませんが少なくとも長期保有は全く問題なく出来ます。待てば先に活路有。

2021年第三四半期決算短信 より抜粋

2021年第三四半期決算補足説明資料 より抜粋

2.イトクロの投資戦略:黙って長期保有!

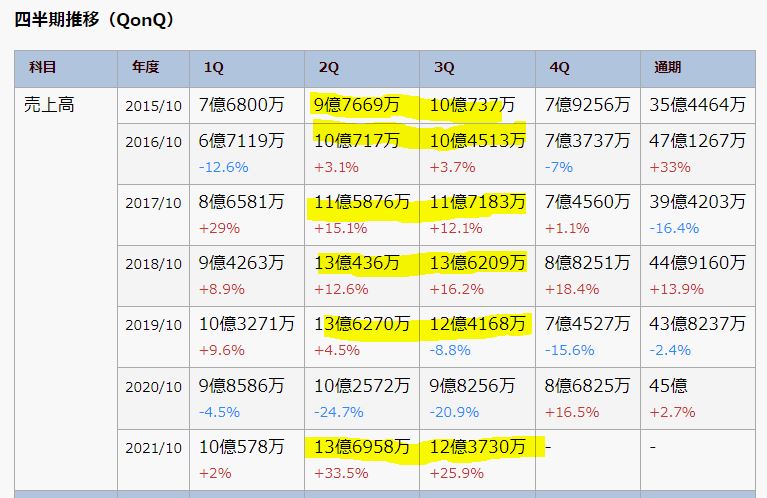

- 売上高の4半期推移です。

- コロナの昨年を除くと第二、第三四半期が稼ぎ時です。

- 第三四半期の売上高が第二四半期を超える事もあったため、1億以上下回ったのはマイナス材料でしょうか。(コロナ影響を受けているのでしょう。)

- 営業利益も売上高と同傾向です。

- 第四四半期の営業利益がかなり低いですね。期末に経費がかさむ事業構造なのでしょう。営業利益1億を切っている時もあるので、15~17年並の実績に沈むと営業利益通期未達になります。ですが、その内容で株価急落というよりも市場は22年度の来期業績予想に注目するでしょう。そこが今年よりも伸びる予想を出していればそれでいいです。それを実際に達成する。また来期ちょっといい予想を出す。それをまた再来期達成する。…..この繰り返しで気づけば報われるはず。

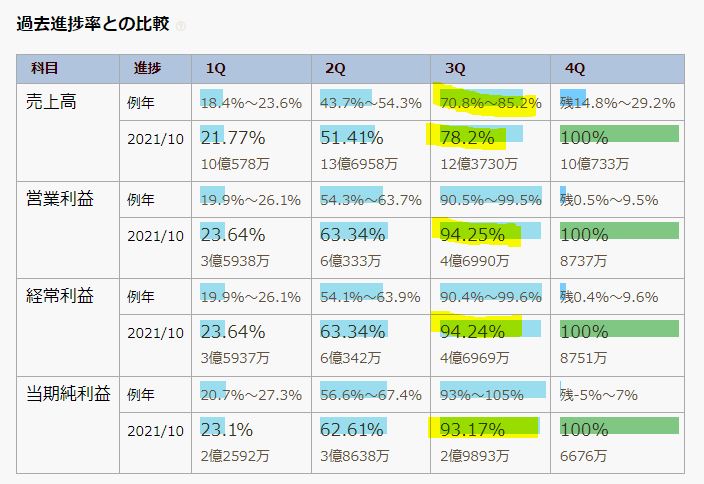

- 例年との比較です。

- 売上高進捗率78%というのは例年と比較すると若干低めです。

- 営業利益の進捗率は例年通りでしょうか。

- 当期純利益の進捗率は低めですね。

何となく売られた理由が分かってきました。僕には長期保有では問題無くキャッシュが貯まり続ける良好決算に見えましたが、過去進捗と比較するとコロナ影響を受けている関係で嫌気売りされる場面だったのですね。

でも、下がるなら少しずつ買い増しするのみです。上場来安値付近にありながら、金の成る木の事業を持つ長期保有が相当高確率で報われる株です。

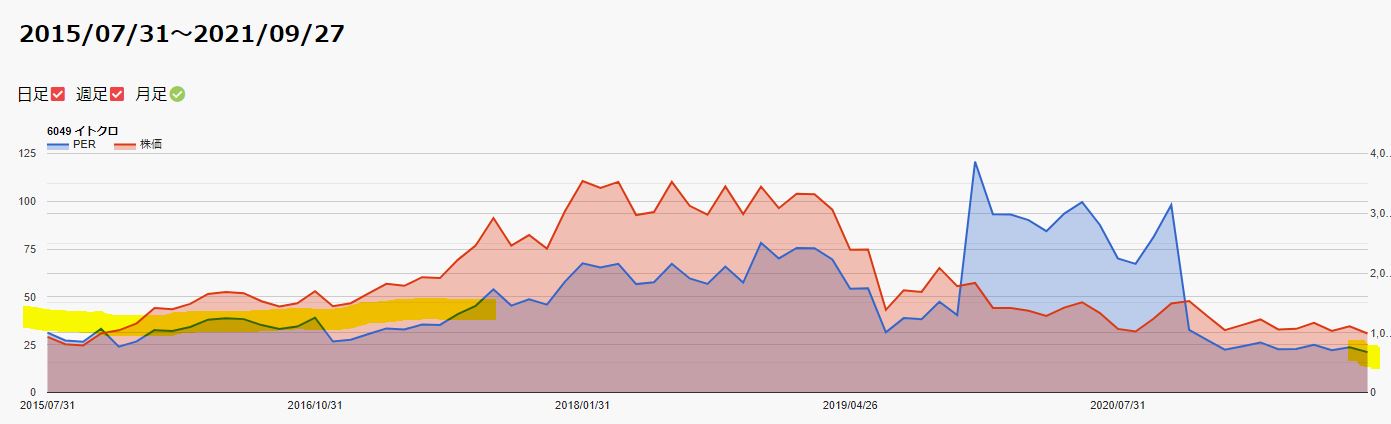

- PERと株価の6年推移です。

- 現在のPER23倍というのは過去水準と比較して最安値圏です。(昨年のコロナ異常値は除く)

- 少し見直されるだけでPER30倍以上になっても不思議ではないと思います。ただし、見直されるのは来期業績予想が増収増益でコロナ影響が薄れて、塾ナビ・みんなの学校情報が着実に伸びる予想が出てからでしょう。

今は辛いですが耐え時です。

今までグロース株でまともに買てた感覚がゼロですが、ここはグロース株でありながら僕の得意なバリュー株水準(対象銘柄にとって指標が過去と比べて割安。上場来安値付近。加えて永続的にキャッシュを創出する金の成る木事業を保有しています。)です。辛くても事故が起こらない限り諦めず保有を続けます。

IR BANK より抜粋

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。