バリュー株投資によって1.5倍~ダブルバガーを狙う!

バリュー株紹介シリーズ第45弾-①!(過去記事一覧はこちら)

教育関連のクチコミサイトで国内首位のイトクロ(6049)です。社長さんが半分以上の株式を握る素晴らしい株主構成です。業績はバラつきありますが黒字。営業利益率は20%以上で高収益体制。加えて株主資本の9割以上が現金預金の超キャッシュリッチ企業です。

業績が上向いて成長軌道に返り咲けば上場来安値水準の現在から一気に噴火する期待性を秘めたグロースバリュー株です。

イトクロの指標面での魅力は以下!

- PER22.97倍、PBR2.63倍

- 14年以降、営業利益率20%以上で高収益状態の黒字継続!

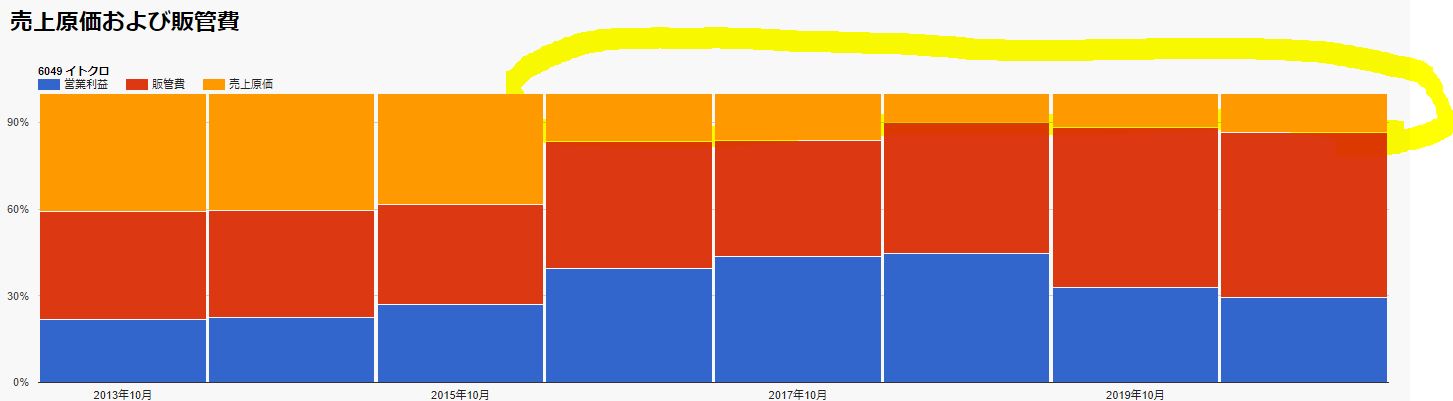

- 売上原価率が30%以下と超利益率の高い事業を展開!

- 株主資本83億のうち現金預金実に75億!超絶なキャッシュリッチ企業!

- 株価は高値の3500円前後から1/3以下に下落し上場来安値から100円高程度で値ごろ感有

事業概要、直近業績面の分析は以下です。

http://ie36ken.com/value-stock/6049-2

バリュー株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,期末PER/PBR推移,チャート

- 財務分析(中長期保有できる体力はあるか?)

- 業績分析(業績安定度や成長性による中長期株価上昇期待はあるか?)

- 過去10年自社株買い、配当の推移(増配や自社株買いによる株価上昇余地はありそうか?)

- その他(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- その他(事業面での魅力/リスク等)

分析は以下のバリュー株ノウハウに従っています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

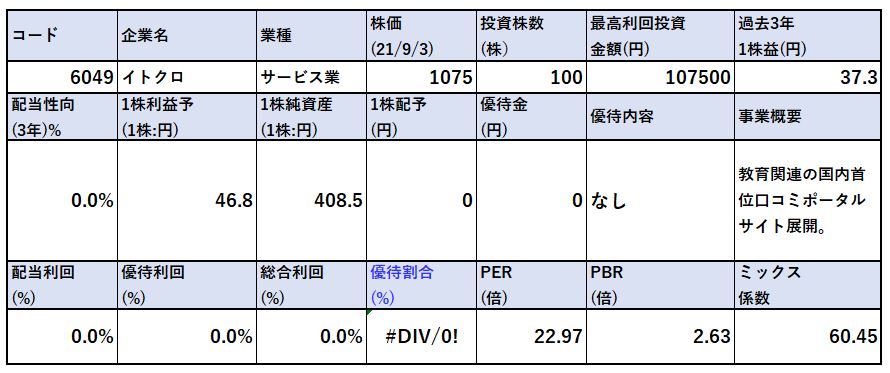

1.各種指標

(PER22.97倍,PBR2.63倍)

株主優待(なし)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 無配です。新興市場マザーズ銘柄なのでこれでいいです。

- PER23倍程度ですが、第二四半期業績は好調なので上方修正が多分出る勢いです。ならば、PERは20倍程度にはなりそう。そう見るとこの高利益率でキャッシュが増える事業を持っているならば…..噴きそうという見立てです。

- PBRは2.63倍と高めですが現金預金が年々増加し続けているのでPBRも下がる一方でしょう。株価が現状の位置ならば仕込み時です。

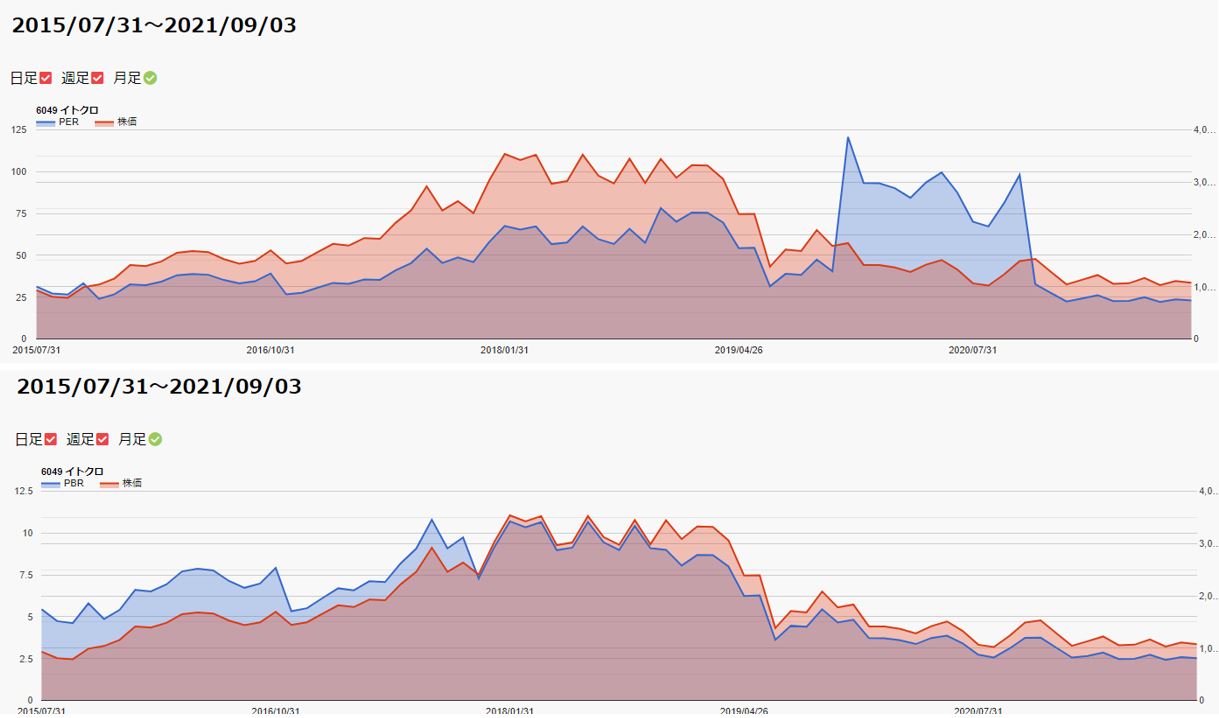

PER/PBR推移

過去、実績指標と比較してこの株独自の割安度を調べます。

- PERは現在の20~22倍というのは過去5年指標推移でいえば低い位置です。昨年はコロナショックで減益だったので参考から外すとして18~19年にはPERが50倍以上になった時もありました。保守的に見ても業績が上向いて行けばPER30~35倍は出せる実力と見ます。

- PBRは年々下がっています。これは株主資本・現金預金が増加し続けている関係と見ます。(株価は反面下がっていますし。)

過去指標面ではこの株にとっては上場以来、かなり割安な水準にあると見ます。絶好の仕込み場です。(業績が横ばい以上に上がる前提です)

株主優待(なし)

株主優待はイトクロにはありません。

5年株価チャート

- 5年チャートでは16年の600~700円程度が底値ですが一時3500円まで上がりました。

- 流石にこれはバブルと見ても、19~20年で2000円や1600円を付けています。

- 21年は20年度と比較して業績回復で増収増益。保守的に見ても20年の高値1600円以上は高確率で付けてくると見ます。

絶好の仕込み場に見えます。

tradingview よりチャート転載

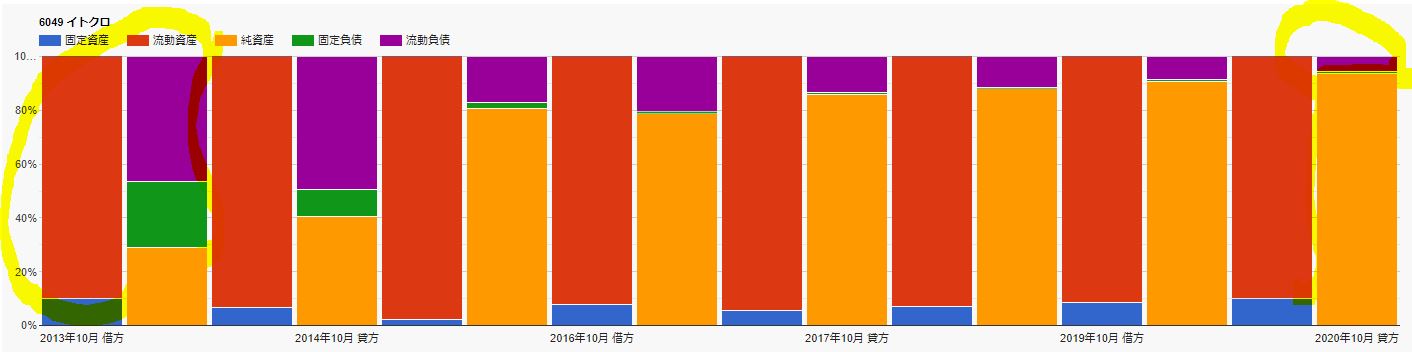

2.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 財務は堅牢です。

- 株主資本、利益剰余金、現金預金は急激に増加。

- 自己資本比率93%で資本の大半が現金預金は相当に強いです。

- 負債ゼロになりそうですね。

- なんというキャッシュリッチ過ぎる株でしょうか。。

- 久々にこんな超絶な財務良好株を見ました。

長期保有は安心できます。

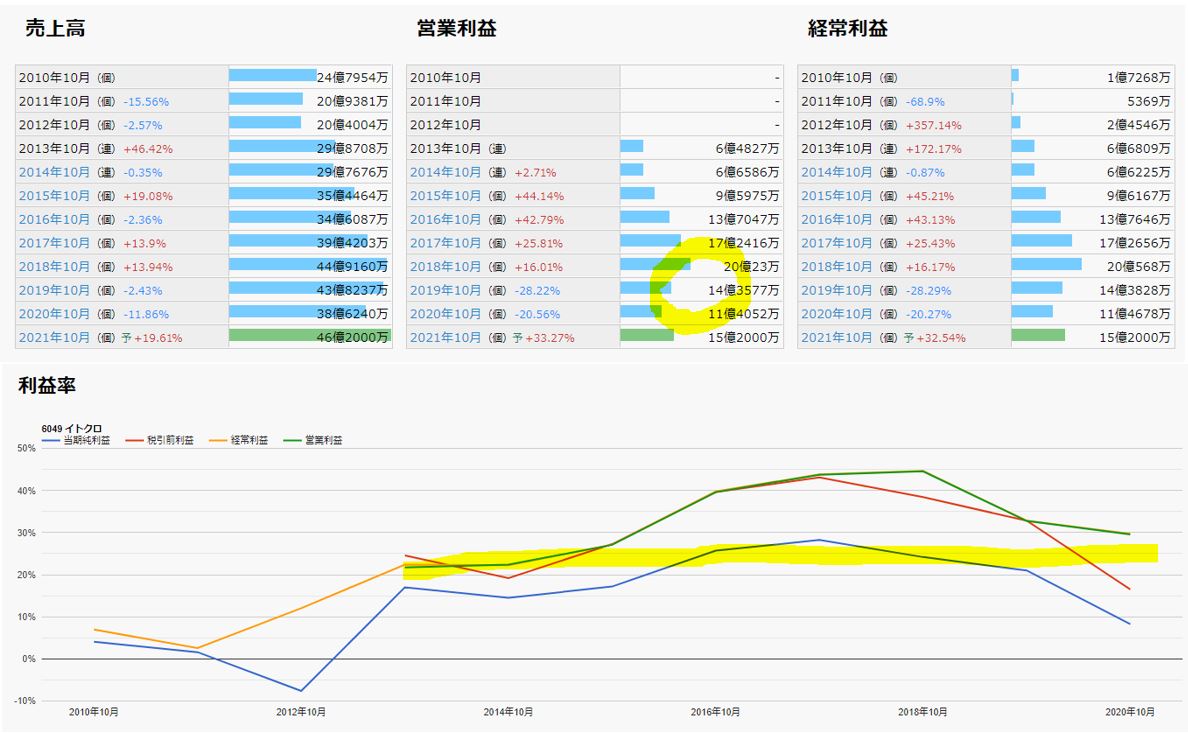

3.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 13年以降安定して売上が伸び始めていますね。昨年はコロナで大幅な減収となりましたが、今年は復活しました。

- 学習塾銘柄と似た動きをしているのかと思います。事業柄、似た動きをするのは理解できます。

- 営業利益は18~19年で多少乱高下がありますが、それでも営業利益率は14年以降20%以上で高め安定です。昨年のコロナでさえ20%以上。

- 今年は30%以上で増益基調へ。

- 14年以降、営業利益率がどかん!と上がった辺りの高価は売上原価に秘密がありそうですね。

- 売上原価率は…10%台に見えます。こんな低い原価率は初めてみました。

- 事業形態からして環境を整えた後は、原価低額になるのは理解できますがそれでも….。

この業績が続く限り、株価は横ばいだった場合、財務が飛躍的に良化していきますね。自社株買いや増配が見えます。若い企業なのでM&Aや事業拡大に動くのでしょうね。

4.配当金、自社株買い

配当金、自社株買い

- 無配です。成長期なのでいいと思います。

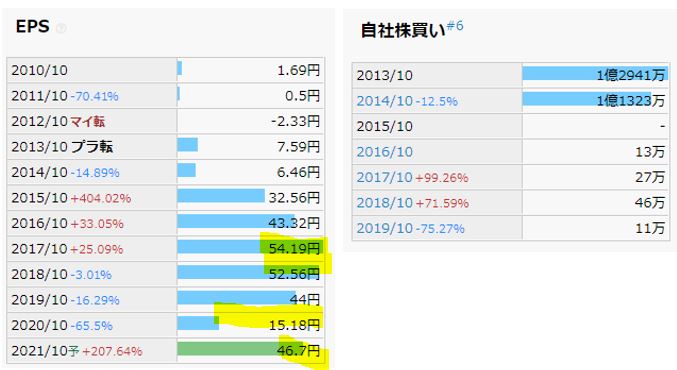

- 13,14年に自社株買いしていますね。豊富な現金を使って1000円前後で株価が停滞するなら、10億単位の自社株買いをガツっと発動してほしいところではあります。

5.魅力とリスク

イトクロの魅力とリスクを考えてみます。

魅力

- PER22.97倍、PBR2.63倍

- 14年以降、営業利益率20%以上で高収益状態の黒字継続!

- 売上原価率が30%以下と超利益率の高い事業を展開!

- 株主資本83億のうち現金預金実に75億!超絶なキャッシュリッチ企業!

- 株価は高値の3500円前後から1/3以下に下落し上場来安値から100円高程度で値ごろ感有

リスク

- 豊富な現金を使い事業拡大していく時の資金投入先の見極め(既存事業強化、関連事業の筋が悪いと将来、強烈な減損になって返ってくる)

- 事業の強み(参入障壁)が読めないので同業参入による利益率低下懸念

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他のバリュー株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20363730&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0710%2F4910023230710_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")