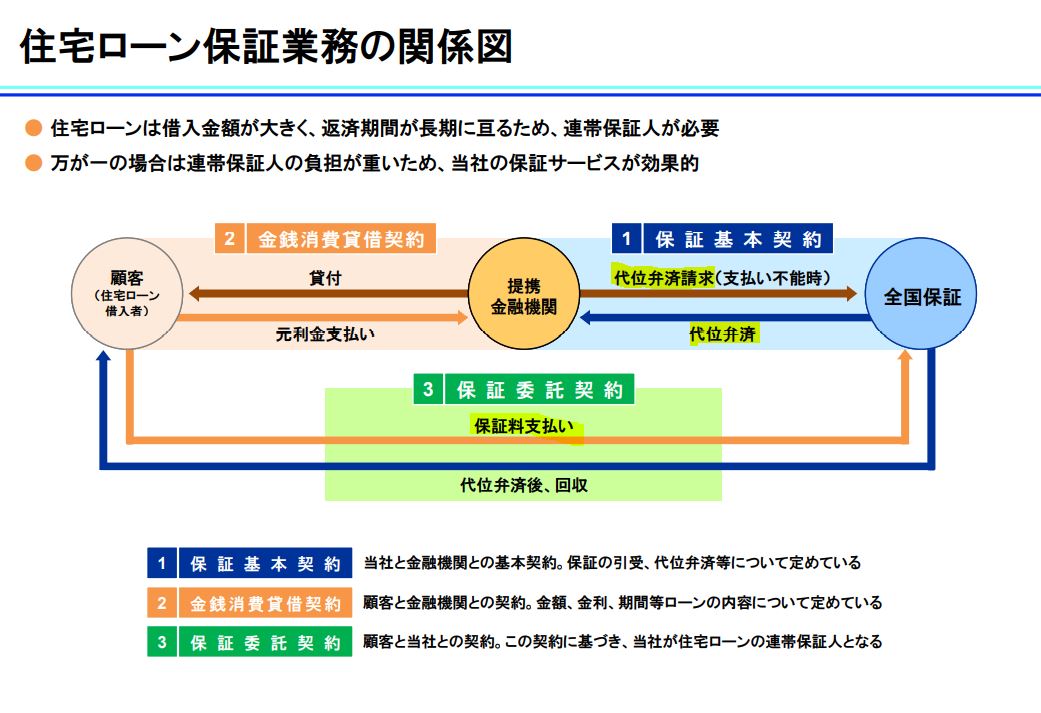

国内の住宅ローン市場における提携金融機関、契約者との代位弁済を契約する事で保証料支払いを収益源とする全国保証(7156)の2021年第二四半期決算分析です。

決算概要をざっくり見たイメージは以下です。

- 住宅市場の新規着工件数減少により、新規保証債務件数・残高は前年同期比2桁減

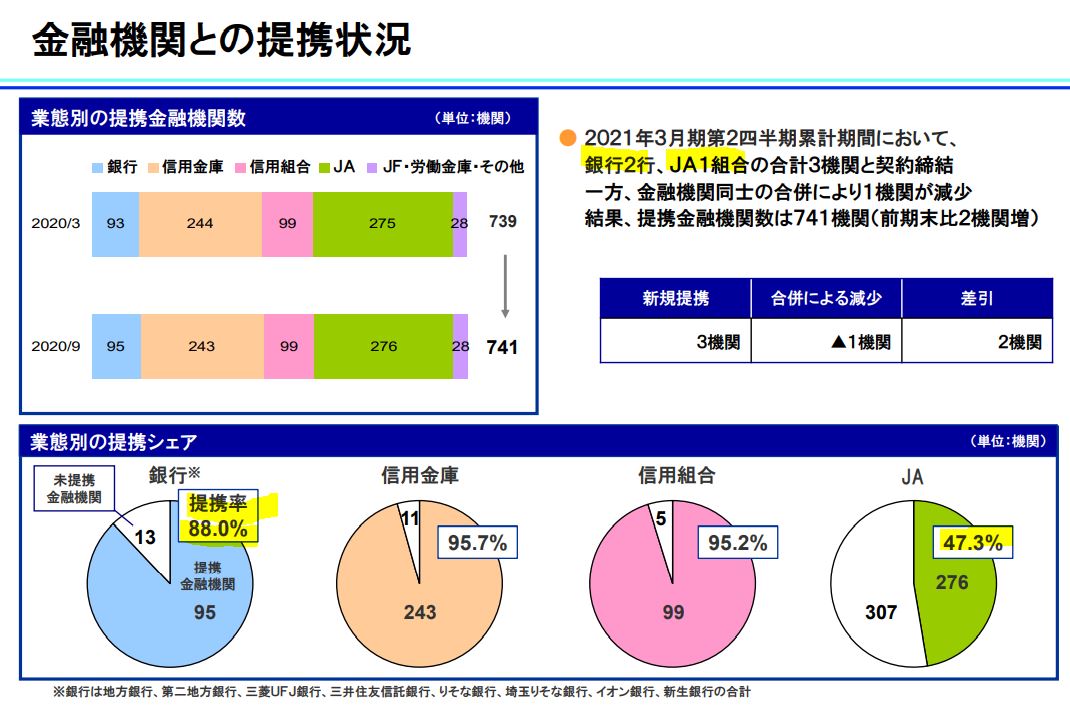

- 提携先の拡大は進捗あり。銀行2行とシェア50%以下と低いJAの提携拡大!

- コロナに伴う代位弁済金額は影響なし、債務保証損失引当金も低位推移で安定性抜群

- 資金の有効活用!豊富な現金預金を用いて、社債(投資有価証券)を購入

全国保証は増配を続けており、株主優待も100株保有でQUOカード最大5000円と資産株にピッタリです。資産株記事も書いていますので良かったらどうぞ

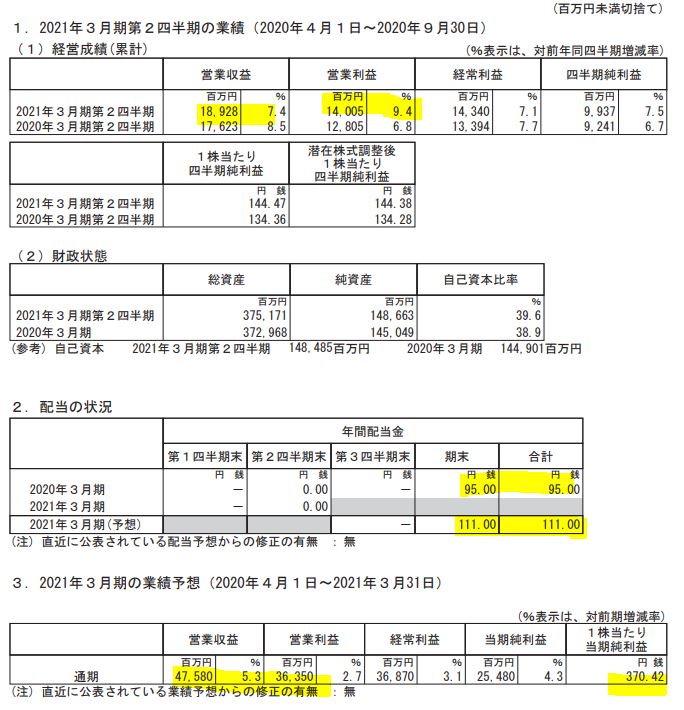

1.2021年度第二四半期決算概要

- 決算短信と決算説明資料を掘り下げます。

- 好調な業績動向は不変。前年同期比増収増益!

- 業績は好調なので配当予想も大幅増配予想。95円→111円と10%以上の増配率。期末集中型なんですね。

- 下期予想も増収増益を見込みます。下期に収益が集中する事業形態ですね。

- 債務者、債権者との契約件数増加のためには、提携先の金融機関を増やす事が事業拡大の肝。提携先の開拓を進めており、今期は相対シェアの低い、大手地銀とJAとの契約締結。JAをもっとガンガン拡大してほしいですね。

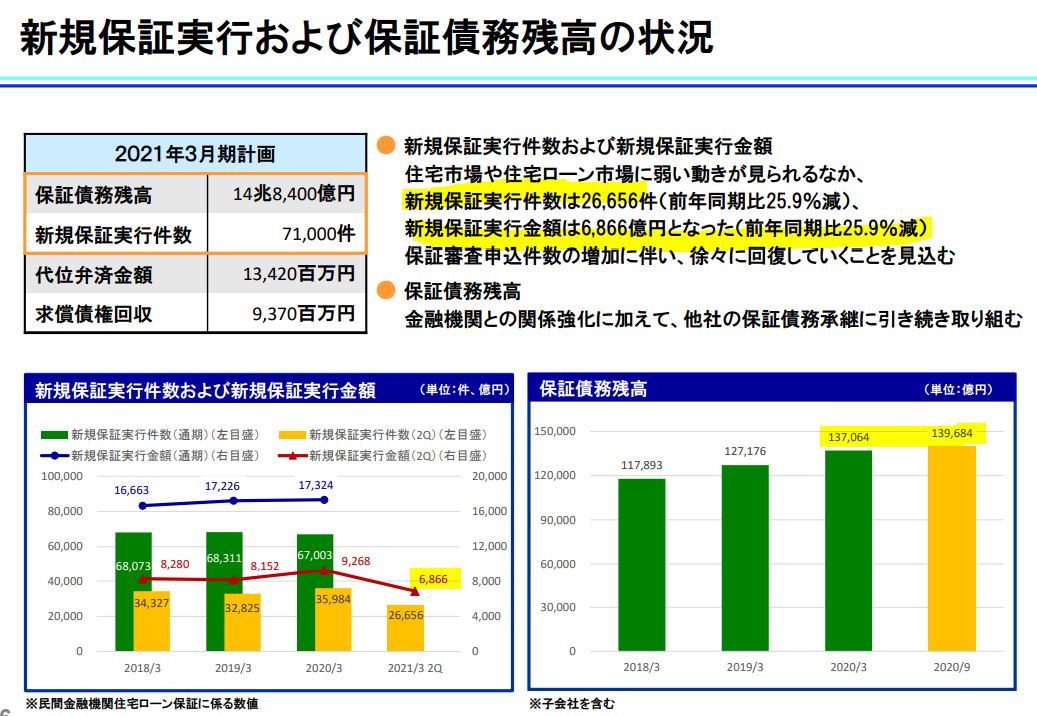

- 増収増益の決算ですが、将来の増収増益基調の種となる、新規保証実行件数及び保証実行金額は前年同期比を大きく割り込む25%以上の減少。

- 保証債務は単年度に急減するものではないため(住宅ローンを満期まで1年で契約する人などいるわけがない。何年、10年単位が普通)、既存の保証債務に新規案件が上乗せされる形となるため収入源の保証債務残高は増加(これが増収増益要因)

- これは永久保証とは言いませんが、強烈なストック収入ですね。10年、20年の住宅ローンを組むのが一般的でしょうから、一旦組めばストック収入が安定して入り続けるビジネス。

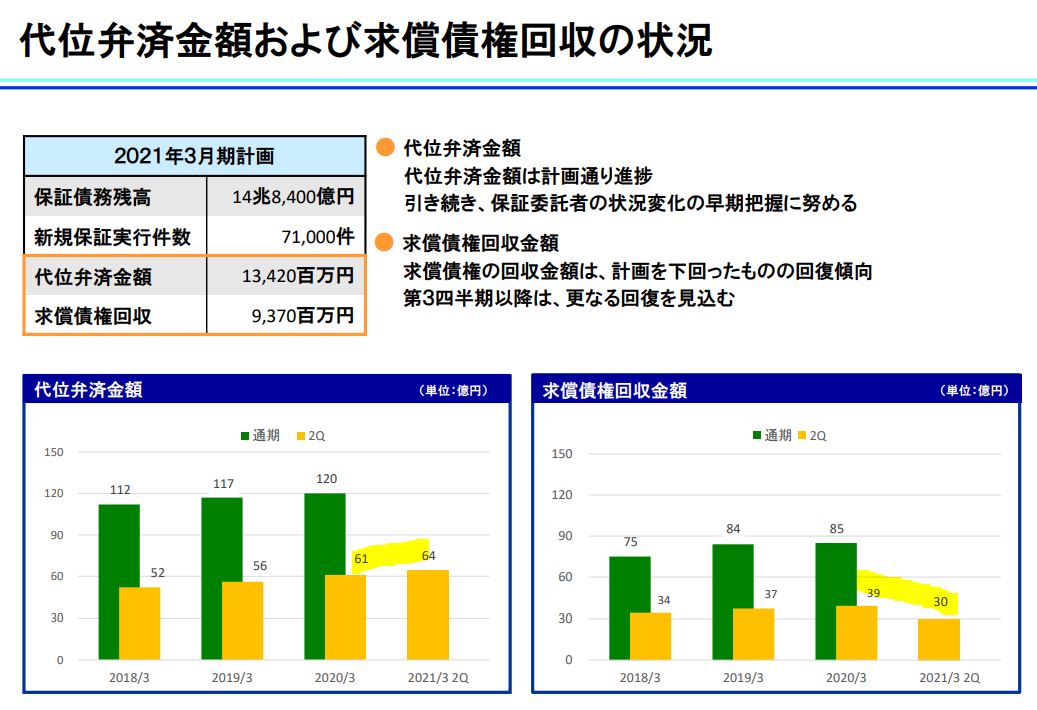

- 気になるのは債務者の支払い能力減少による、代位弁済の発生。

- コロナ等で急拡大する恐れがあるかと思いましたが、微増。

- 求償債権の回収金額は減少。(未達)コロナの影響は出ていますが、潤沢な保証債務残高による収入で十分カバーできますね。(だから増収増益基調堅持となっている訳ですか。)

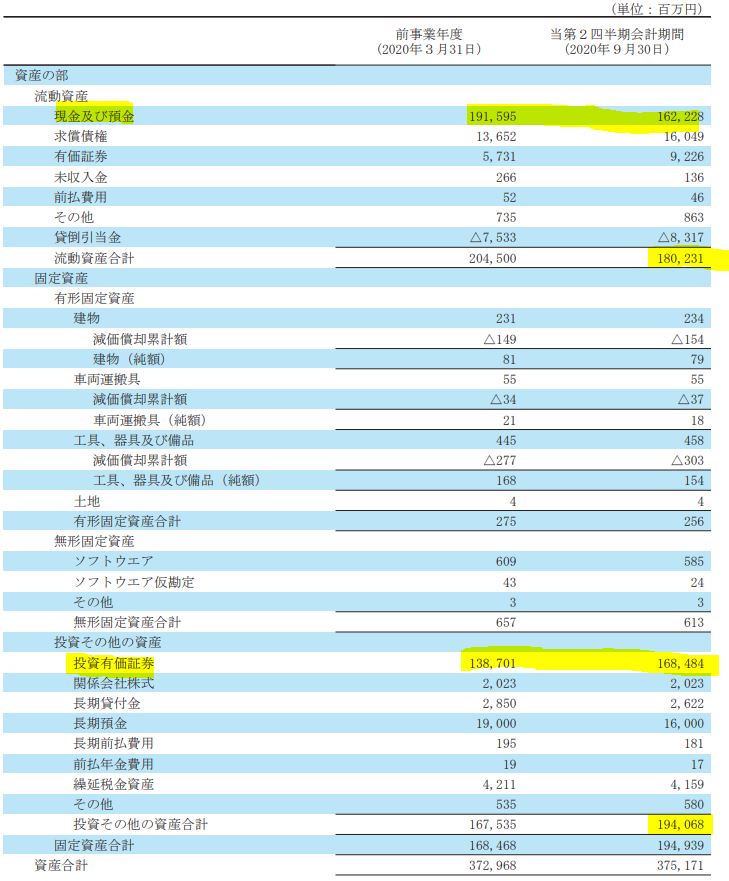

- B/Sです。

- 無形固定資産が極小なのが良いですね。事業運営を行う上で固定資産がほぼないという事は、設備投資が不要と言う事です。だから減損損失の心配もない。減価償却の発生額もマイルドなので収入の大半を自社株買いや配当金、事業拡大に使えます。

- 投資レスという環境は超長期で見ると投資過多の業界と比べてボディーブローのように徐々に差が出てきます。これは、5年、10年単位で見ると相当な差になりますね。

- 現金預金が290億減っています。これがそっくりそのまま投資有価証券に回っています。社債を買ったようです。

- 保証債務の代位弁済に備えるため豊富な現金を保有する必要がありますが、代位弁済金額が年間120億円に対して現金が1910億もあれば支払い能力は余裕ですね。ここが急増する恐れが無いと踏んだので、定期預金よりも利回りの良い社債に伸びたというわけですかね。

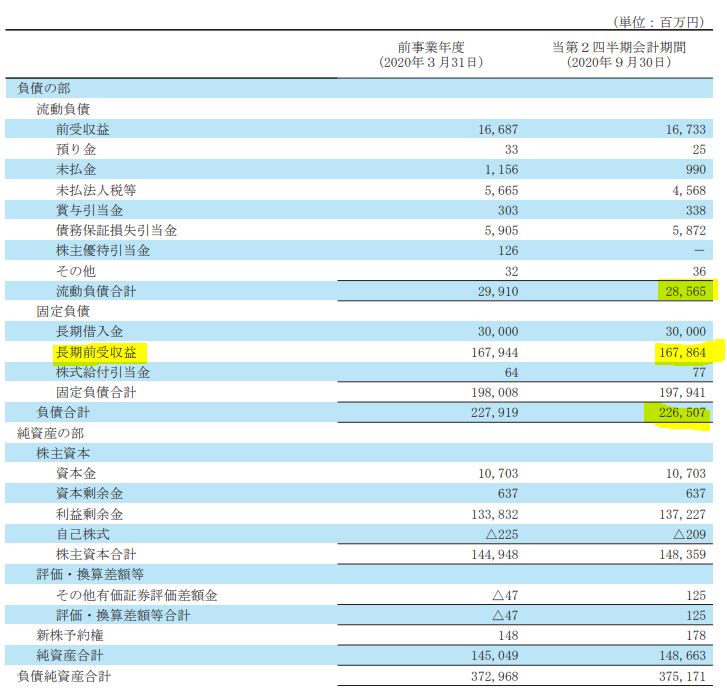

- 負債、資産の部です。

- 負債総額は2265億。

- 主は長期前受収益。豊富な現金預金の対を成す部分ですかね。

- 借入は長期で賄っています。

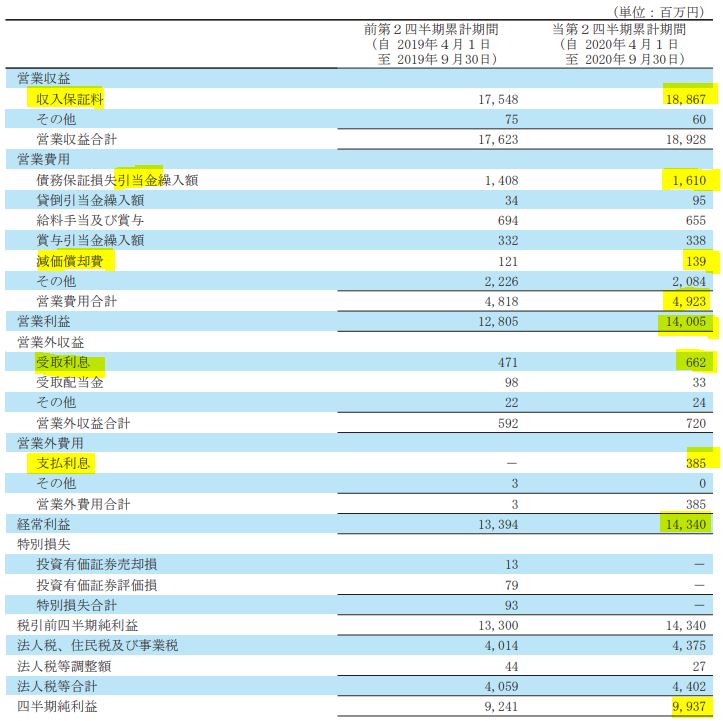

- P/Lです。

- 保証債務引当金繰入額が増加したものの営業収益188億に対して営業利益140億。営業利益率70%越えです!

- 売上原価というものが存在せず営業費用が販管費を含めたものと捕えると相当高利益率な経営をしている事が分かります。

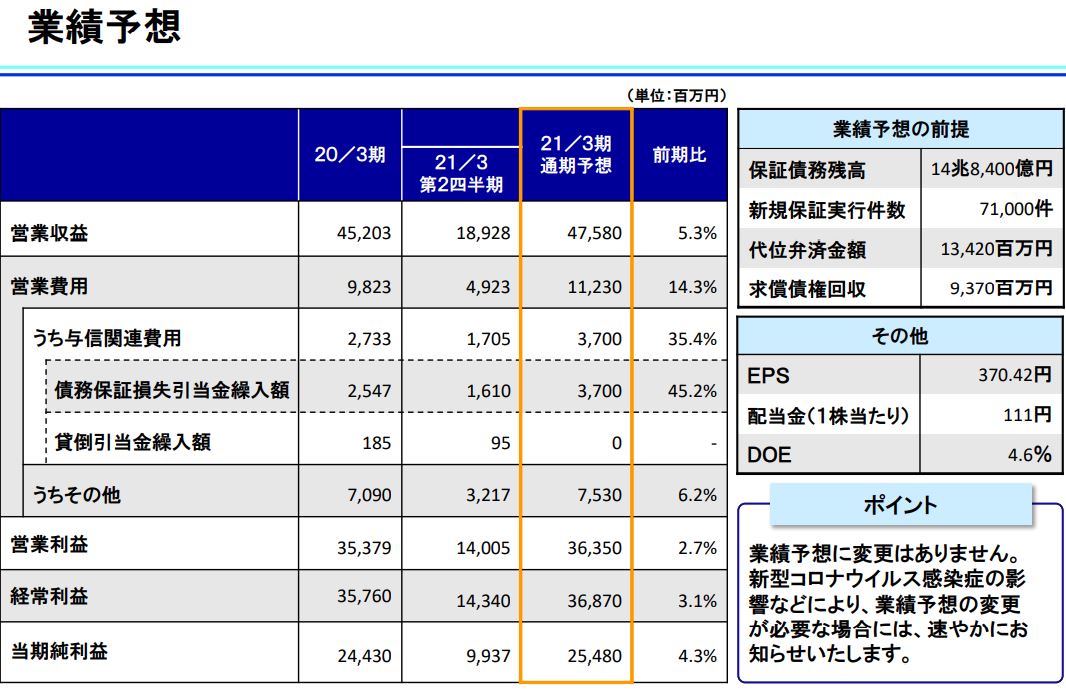

- 今期予想です。

- 下期に収入が集中する構図のようで業績予想は変えていません。

- 当期純利益率が50%越え….恐ろしい。

- 同社の主戦場である住宅ローン保証業務は相当手堅い業務なのですね。

- 日本人だから通用する事もあるかもしれないですね。(日本人は勤勉でローン返済は確実に終えられるように計算して契約するので。)

2021年第二四半期決算説明資料 より抜粋

2021年第二四半期決算短信 より抜粋

以上です。保有継続。ネオモバ追加拡大ですね。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。