国内住宅ローン市場にて、金融機関・ローンを組む個人との間で問題が起きた時に代位弁済する契約を結ぶことで保証料を頂く事業を展開している全国保証(7156)。

2021年度第三四半期決算分析です。

決算概要をざっくり見たイメージは以下です。

- 将来収益拡大を左右する保証債務残高は増加も目標未達

- 将来収益減少を左右する代位弁済金額は目標以下で安定推移。

- 求償債権回収は目標未達だが回復傾向

- 営業利益率70%は健在

- 本業領域で筑波信用保証を子会社化し2900億円の保証債務残高上乗せ!

また、前回の決算分析記事も書いていますので併せてみて頂ければ理解が深まります。同社の傾向は変わらずの印象です。

営業利益率70%超え!新規保証件数減少も保証債務残高増で増収増益!全国保証(7164) 2021年度第二四半期決算分析

全国保証は長期的に増配、株主優待100株保有でQUOカード進呈の安定銘柄です。相場全体が落ち込んだ時に仕込むのが吉です。資産株記事を書いているので良かったら閲覧どうぞ。

【株主優待】QUOカード5000円!信用保証最大手! 全国保証(7164) 配当+優待利回り4.7% 【資産株お勧め.85】

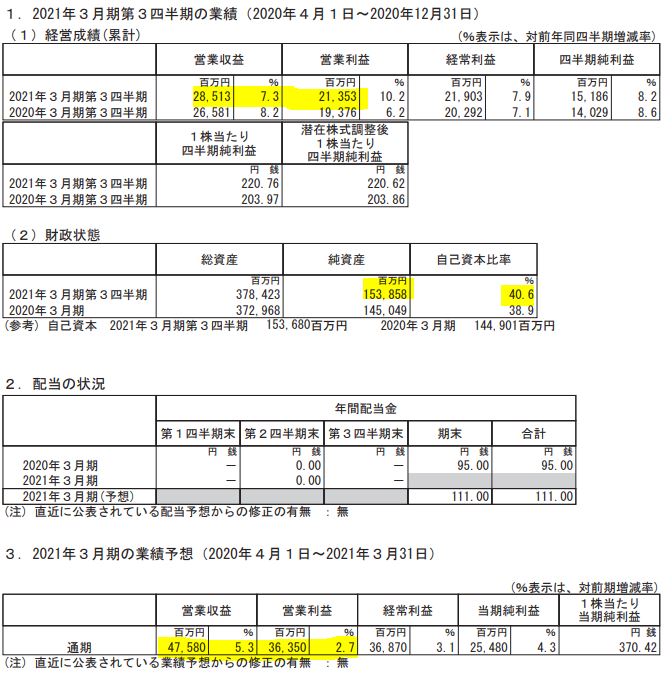

1.2021年度第三四半期決算分析-全国保証

- 決算短信と決算説明補足資料を抜粋していきます。

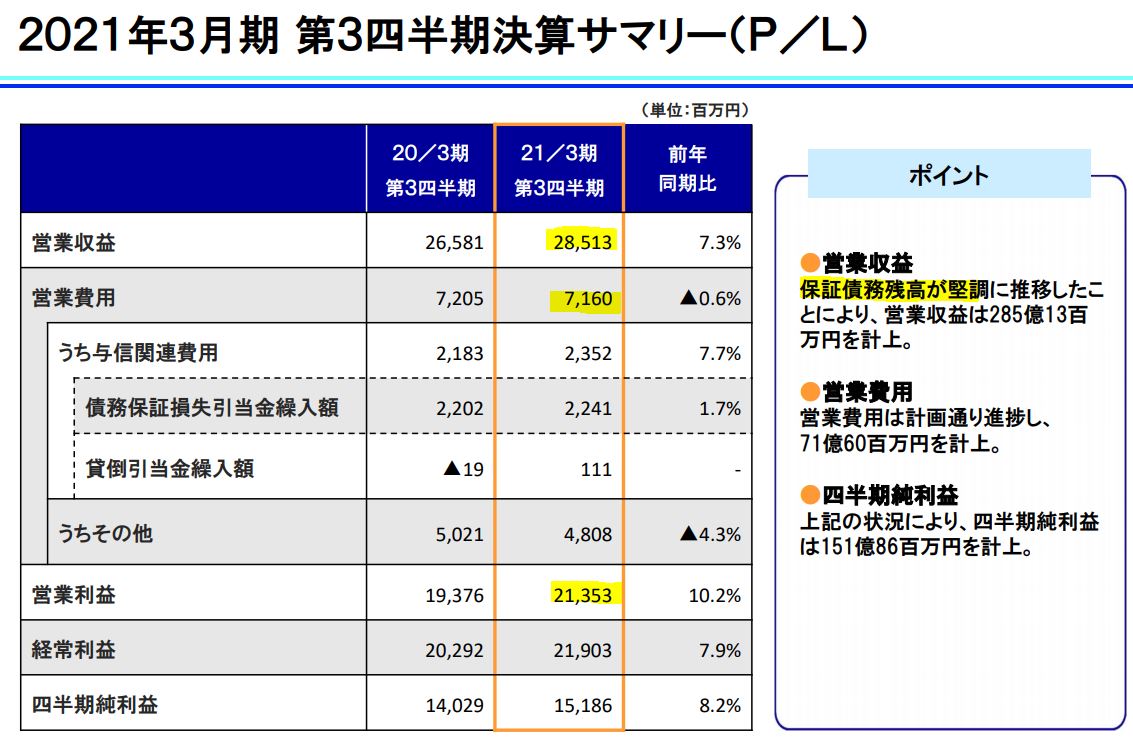

- コロナ禍ですが前年同期比増収増益。営業収益=売上と考えてもらえればOKです。

- 95円→111円と増配予想の増配幅が大きいですね。

- 通期の営業利益予想に対する進捗率は低めですが、前年も第四四半期に利益が集中したので大崩れはしないでしょう。

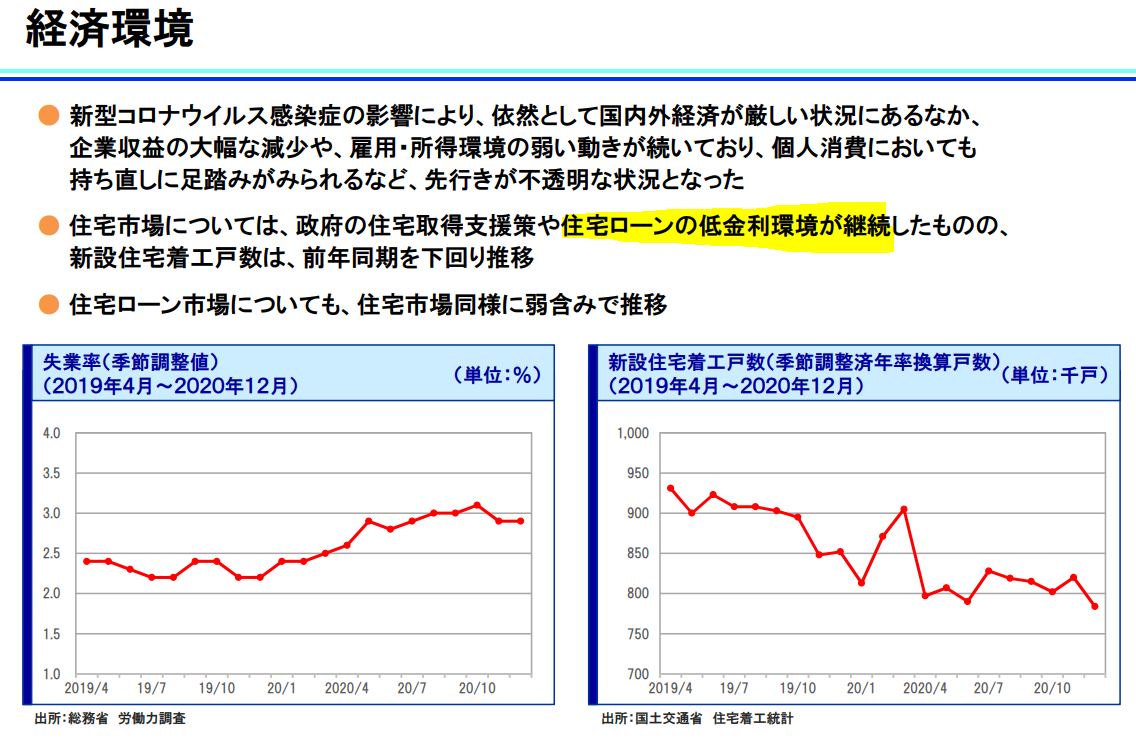

- 失業率増加で新規住宅ローン需要は減少傾向予想。

- 住宅ローン低金利継続は良好。住宅新規着工件数は減少。

- 市場環境は悪めです。ですが、市場シェアが低いので同社の拡大余地は十分です。

少し気になるのは米国長期金利の上昇基調。この波を受けて日本の住宅ローン金利も上昇するのはリスクでしょうか。むしろそれを受けて株価が超下落してくれれば….大チャンスですが。

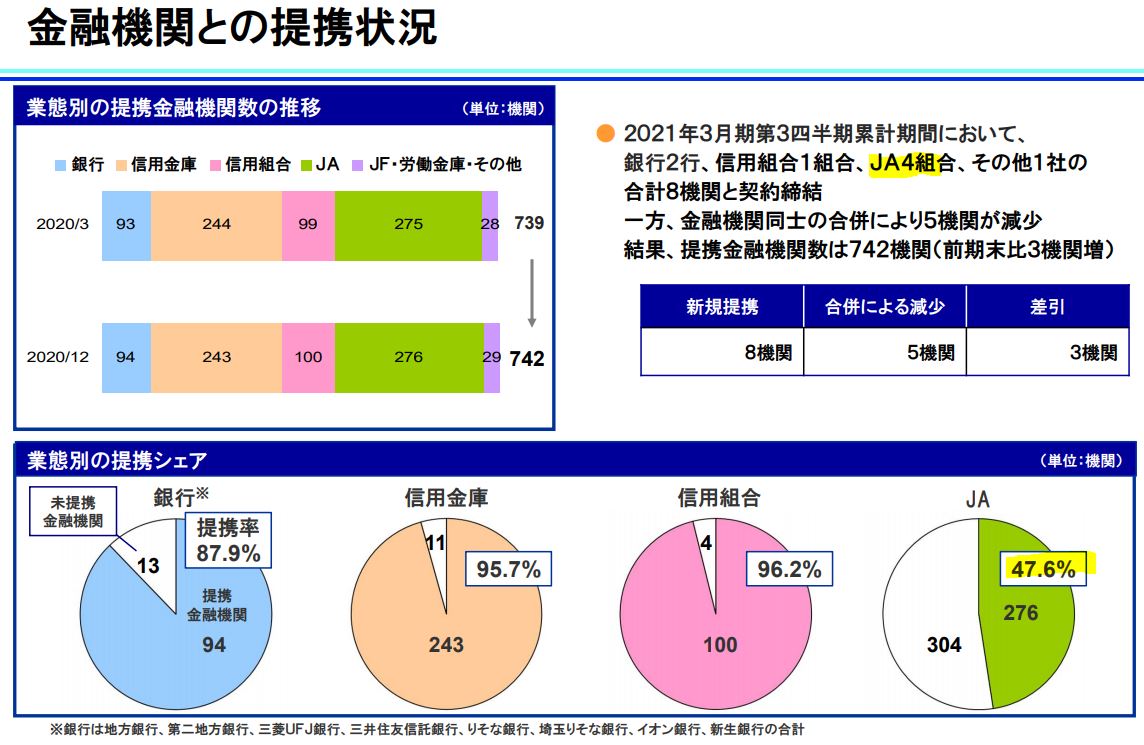

- 提携金融機関の実績です。

- シェアを拡大したいJAが前年同期で若干伸びているのが良しです。

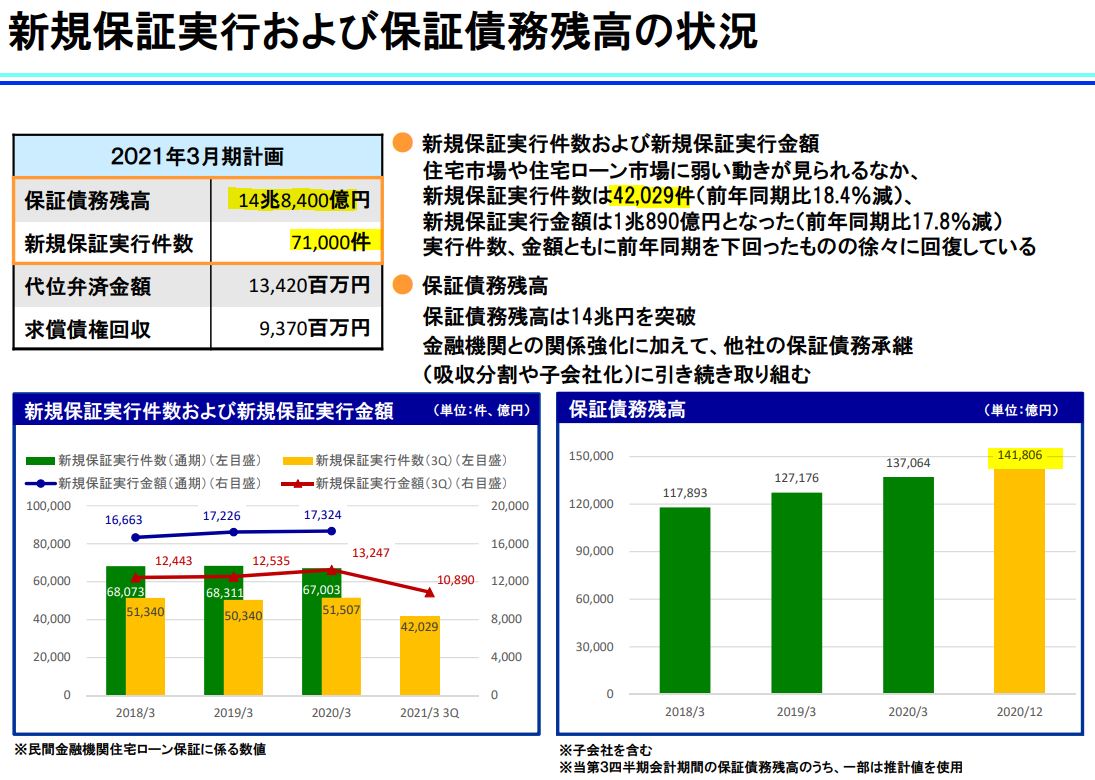

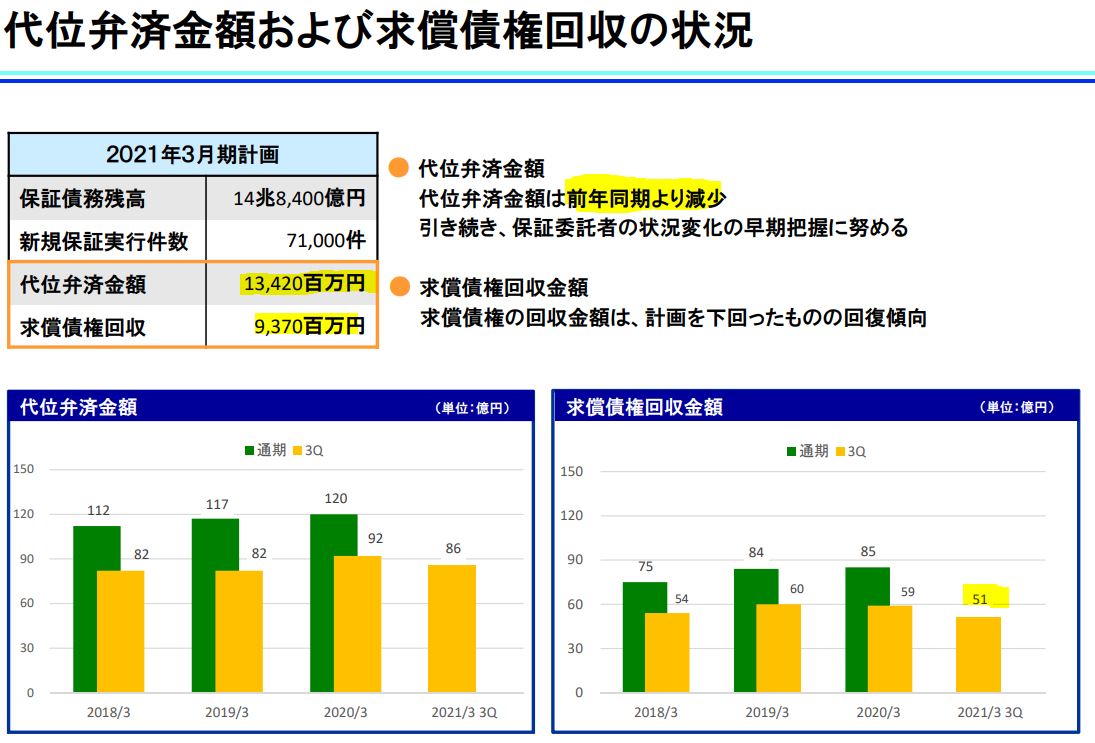

- 将来業績を左右する、新規保証債務実行件数と保証債務残高の推移です。

- 保証債務残高は期末目標に対しての伸びが弱いので未達懸念ありです。ですが、増加しているので増収増益基調は変わらないので良しと見ます。

- 新規保証実行件数は71000件目標に対し、42029件と減少傾向。将来の成長鈍化に繫がります。

- 代位弁済金額は前年同期減少で良い傾向。

- 求償債権回収はコロナ禍では伸びて欲しいですね。ここはディフェンス領域なので。

- 簡易P/Lです。

- 営業収益から営業費用差し引いた営業利益は213億円。

- 営業利益率70%は健在です!!

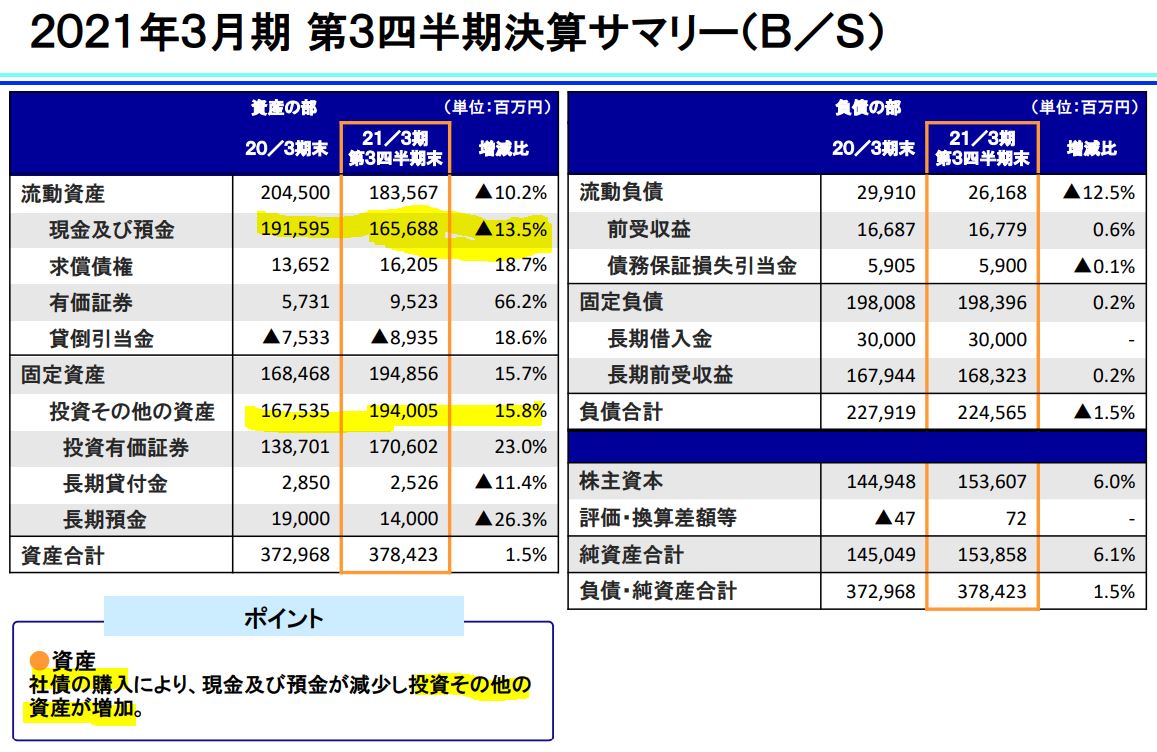

- ここは前回の決算から明らかになった、現金預金を社債の購入に充てて攻めている事が伺えます。

- 保証債務用に充てる資金なので高リスク運用は出来ないのかと思います。ですが、現金で眠らせておくのももったいない。全得意先が一気に代弁保証するものとも考えにくいので社債…なのでしょうか。あくまで想像です。

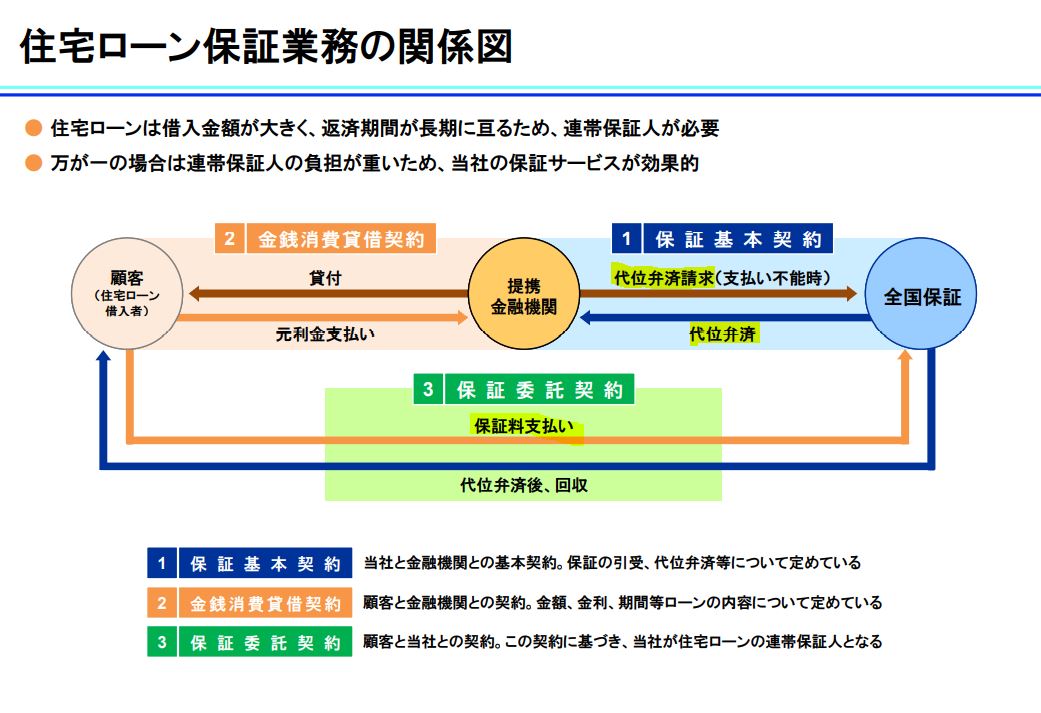

- これは前回も載せましたが、全国保証を知る上での原点なので再度掲示しておきます。

- 同社の主戦場である住宅ローン保証業務は相当手堅い業務。

- 日本人は勤勉でローン返済は確実に終えられるように計算して契約するので有効に左右する事業かと見ています。(国民性としてこのような方が多い。)

2021年第三四半期決算説明資料 より抜粋

2021年第三四半期決算短信 より抜粋

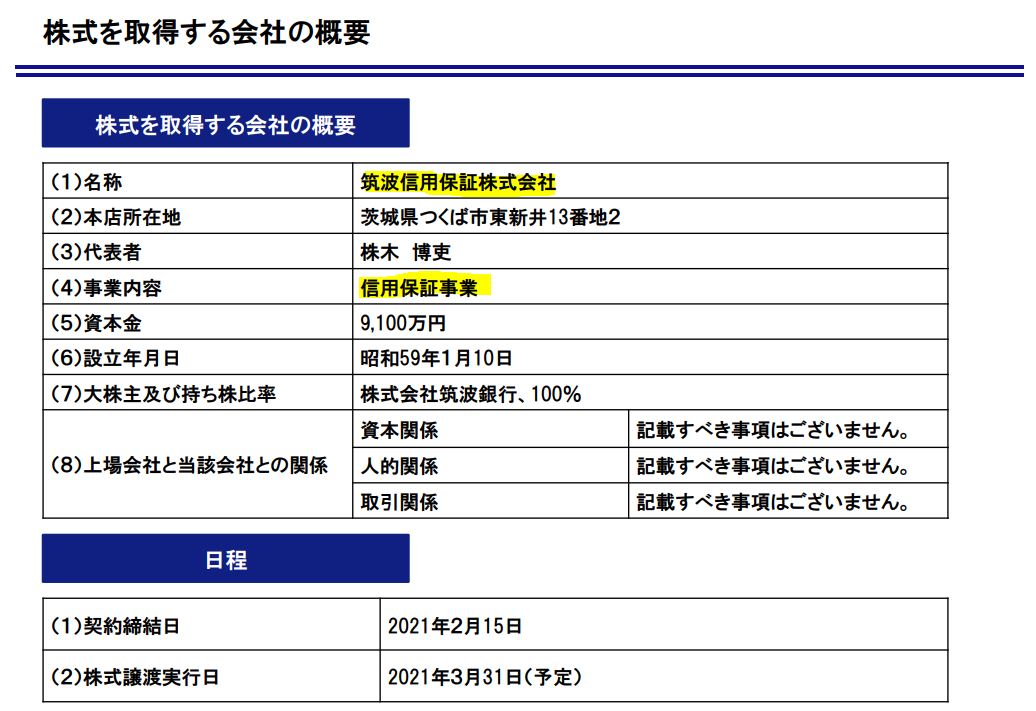

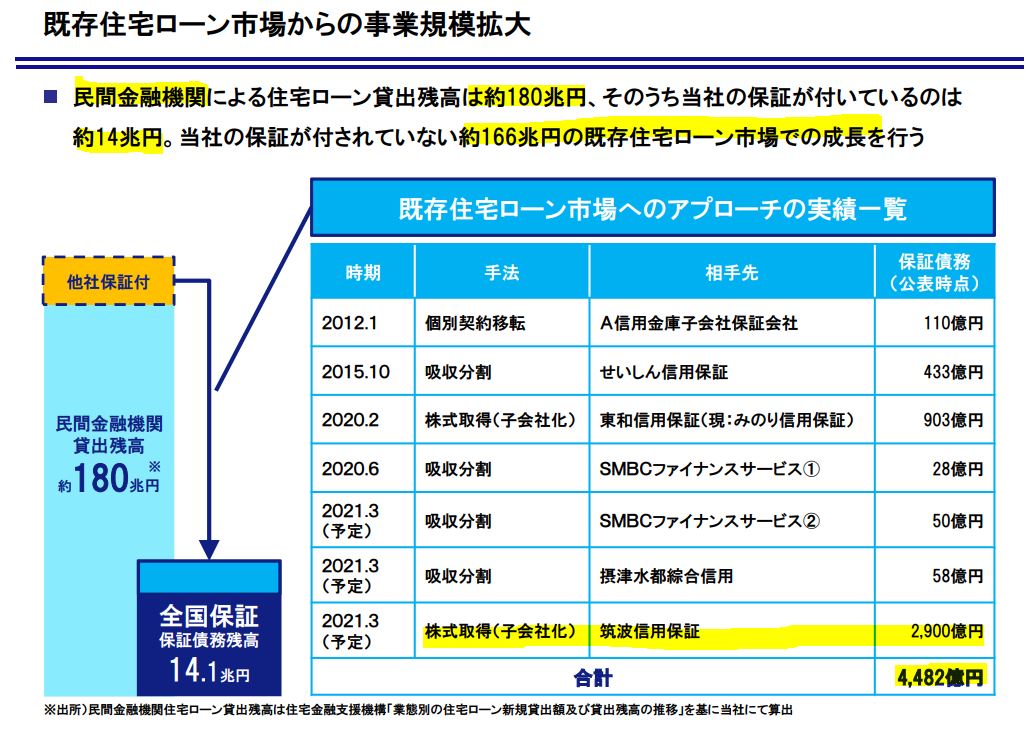

2.筑波信用保証を子会社化-全国保証

- 保証債務残高未達に対する挽回策がここに来て来ました!

- 期末受け渡しなので21年度に寄与できるか不明ですがこれは良い材料です。

- 子会社化する会社は同業なので同社のシェアが上がりますね!

- 2900億の債務保証残高アップです。これはここ数年の既存市場へのアプローチとして最高額のようです。

- 民間市場180兆円に対してまだ10%にも満たないシェア。これは成長期待大です!

株式の取得(子会社化)に関するお知らせ より抜粋

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。