首都圏に特化して投資用マンションをガーラブランドで展開しているエフジェーネクスト(8935)。

- 長期的に増収増益

- 不動産分譲銘柄の中では自己資本比率57%と好財務

- 営業利益率は絶えず10%越えで安定推移

- 長期的に増配傾向で配当利回りはコロナ後の戻りで上がったとは言え4%弱。

- しかも100株保有で1500円相当のカタログギフトまで付いている!

- 指標面も他不動産銘柄に劣らずバリュー

という不動産銘柄の中でも相当に優秀な企業です。いつかこの姿勢で経営していれば株価も上がると思い、1000株投資しています。ようやく含み益で株価も上がってきました!

決算概要をざっくり見たイメージは以下です。

- 主力の不動産開発事業は回復途上だがワンルームマンションは継続して好調

- 課題はファミリー向けと中古不動産の売れ行きである事は変わらず

- 前年第三四半期と比較すると実は増収増益!

- 不動産賃貸、建設事業は前年比増益で好調継続!

- 旅館事業がまさかの増収黒字化!Go toキャンペーンで夏以降売上を伸ばしたようです

資産株の記事も書いていますので宜しければ閲覧ください。

増収増益! 連続増配! 8935 エフ・ジェー・ネクスト 配当+優待利回り5%超え!【資産株お勧め43.】

また、前回第二四半期の決算分析記事も書いています。併せて読み解くと理解が進みます。

前年同期比経常利益+4.4%でコロナ前水準回復! エフ・ジェー・ネクスト(8935)2021年第二四半期決算概要

1.2021年度第三四半期決算分析-8935エフジェーネクスト

- 決算短信を掘り下げます。

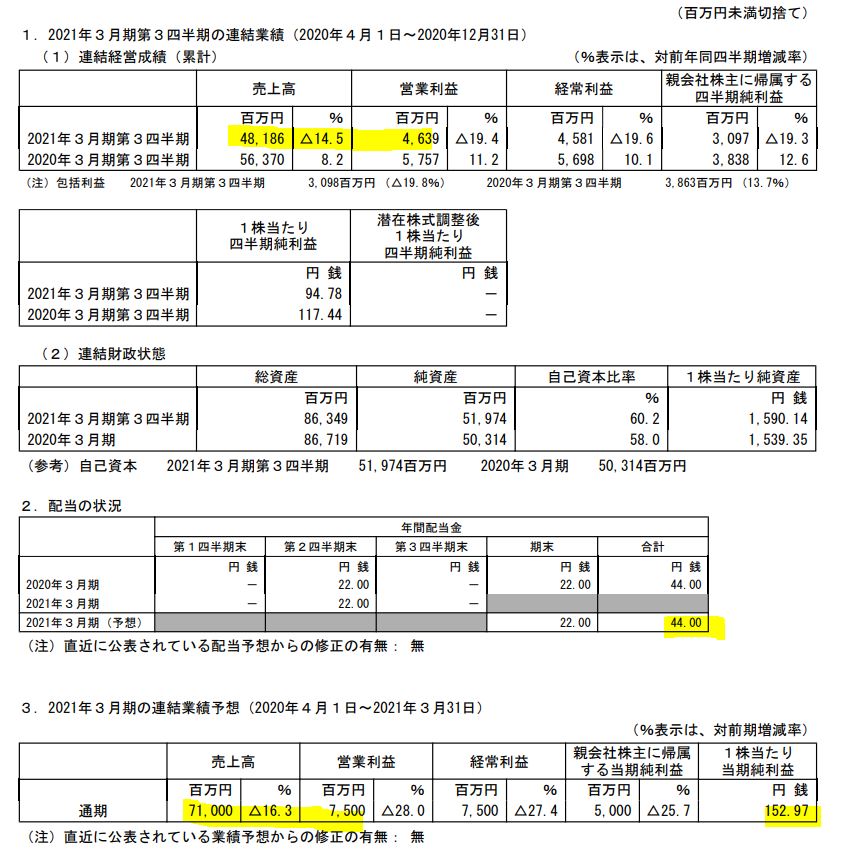

- 前年同期比減収減益です。通期予想に対する営業利益の進捗率は61.8%と低めです。下方修正が出るかもしれません。何も知らずにこの第三四半期だけスナップショットで捉えると株価が上がる要素には思えません。むしろ下がるイメージ。

- ですが、保守的に見て下方修正で営業利益65億ぐらいでも1株利益は100円を越えているので44円配当は継続可能でしょう。なので、資産株投資として保有する分には全く問題なしと見ます。

- 定性要因です。

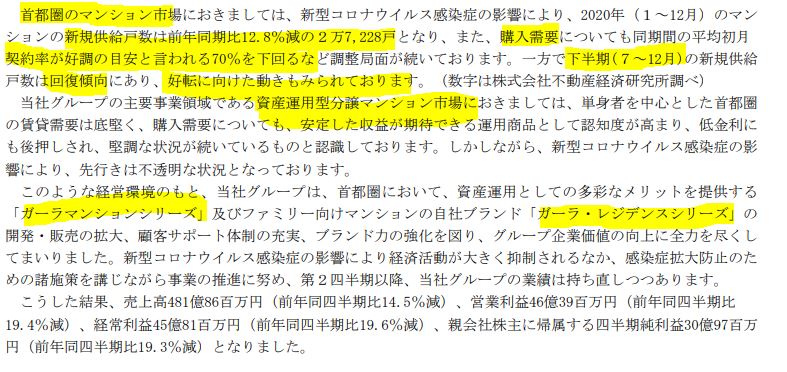

- 首都圏のマンション市況について説明されています。コロナ影響で2020年度の新規供給戸数は前年同期比の12.8%減。購入需要は初月契約率が70%を下回っており好調な環境とは言えない状態です。ですが、7~12月にかけては新規供給戸数が回復傾向にあるそうです。

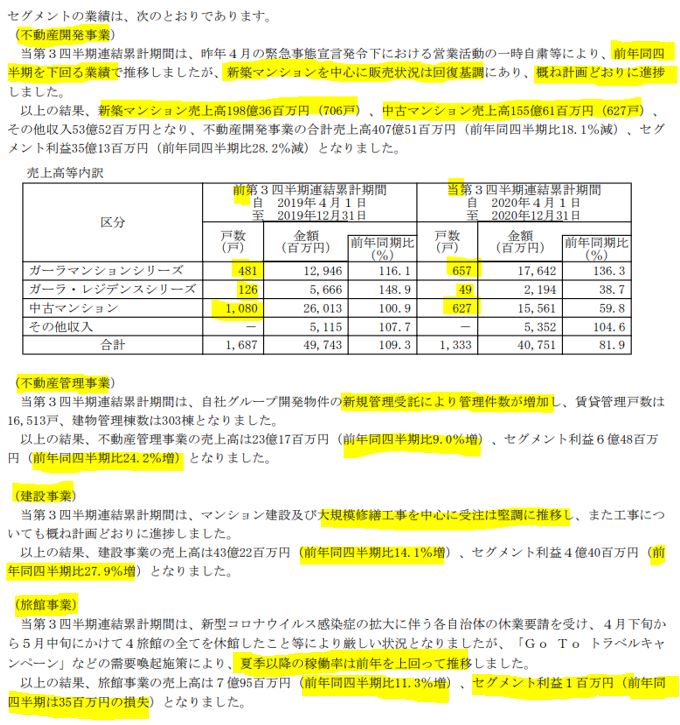

- セグメント別業績です。

- 主力の不動産開発事業は新築のガーラマンションシリーズが好調で前年同期比で36%と大きく増加しています。他方、ファミリーマンション向けのガーラ・レジデンスシリーズが前年同期比-62%程度に落ち込んでいます。

- 中古マンションも不調でこちらは前年同期比で-40%ほどです。

- 売上全体に占める割合では中古マンションが大きいのでここを伸ばさないと増収増益基調に載せるのは難しいと見ます。

- もう少し、この数字を掘り下げます。

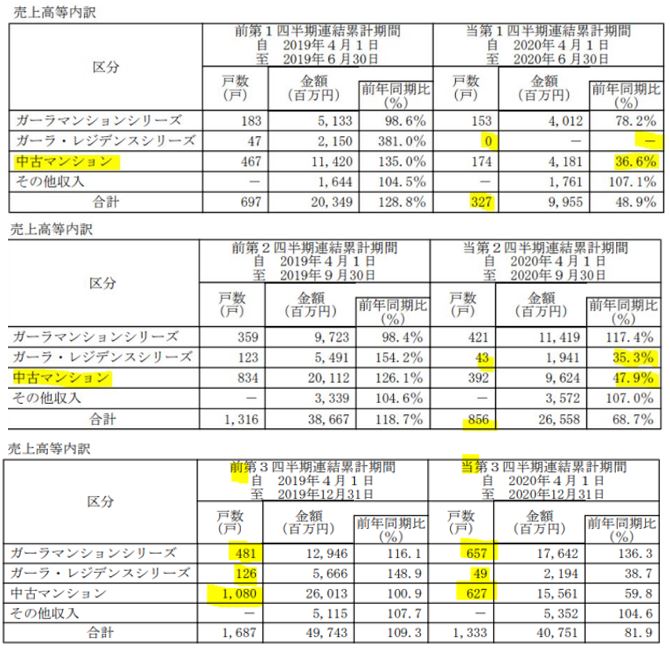

- これは2021年度の第一四半期、第二四半期、そして今回の第三四半期の区分ごとのマンションの売れ行きを載せたものです。

- 第一四半期はどの区分も前年同期比で100%を割りコロナの不調影響を受けています。

- これが第二四半期になるとガーラマンションシリーズが前年同期比100%を超え始めています。ガーラレジデンス、中古マンションも増加していますが未だ前年同期比100%を大きく割れています。

- 今回の第三四半期では総じてどの区分も前年同期比が第二四半期と比較して増えています。(例えばガーラマンションシリーズは117.4%→136.3%へ)

- 更に合計の金額部分に注目すると、今回の第三四半期のみの期間は

前年は49743-38667 = 11076百万の売上

今年は40751-26558 = 14193百万の売上

とコロナ影響のない前年の第三四半期の売上高を超えています!市場はこの伸びを好感して株高になったと推測します。

確かに、この影響が第四四半期も続けば下方修正は出ても業績回復が鮮明なので買われてもおかしくないですね。

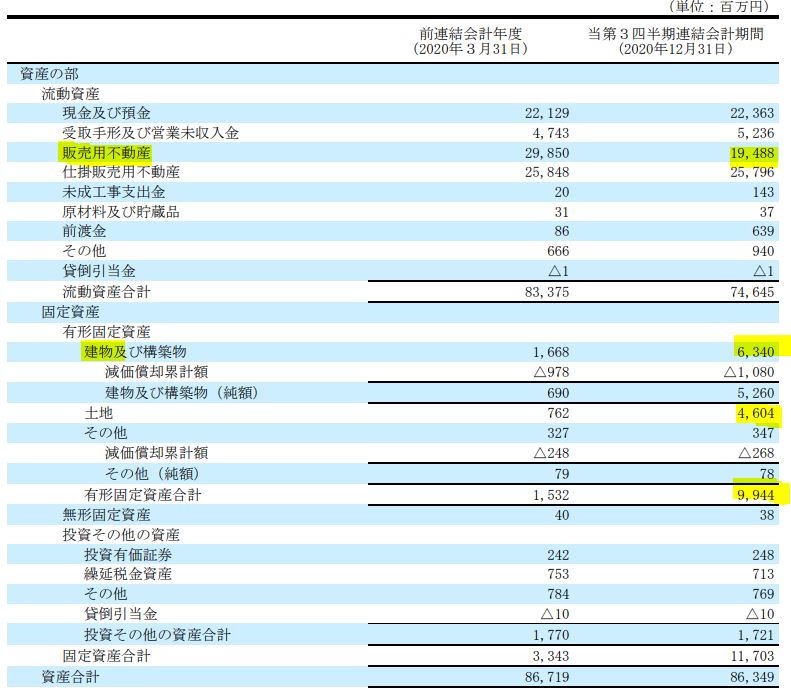

- B/Sです。

- 流動資産の販売用不動産が減少し、有形固定資産の建物や土地伸びています。多分、新築マンションが売れたので販売用不動産が減少して次の新築マンション需要を取り込むため新たな土地建物を増やしたのでは?と見ると、資産合計に変化は無いので大きな問題は無いと見ます。

- 投資有価証券等、本業と関係ないところの資産が少ないのでGoodです。本業を真面目にやってそこで安定した収益を挙げてくれればいいです。

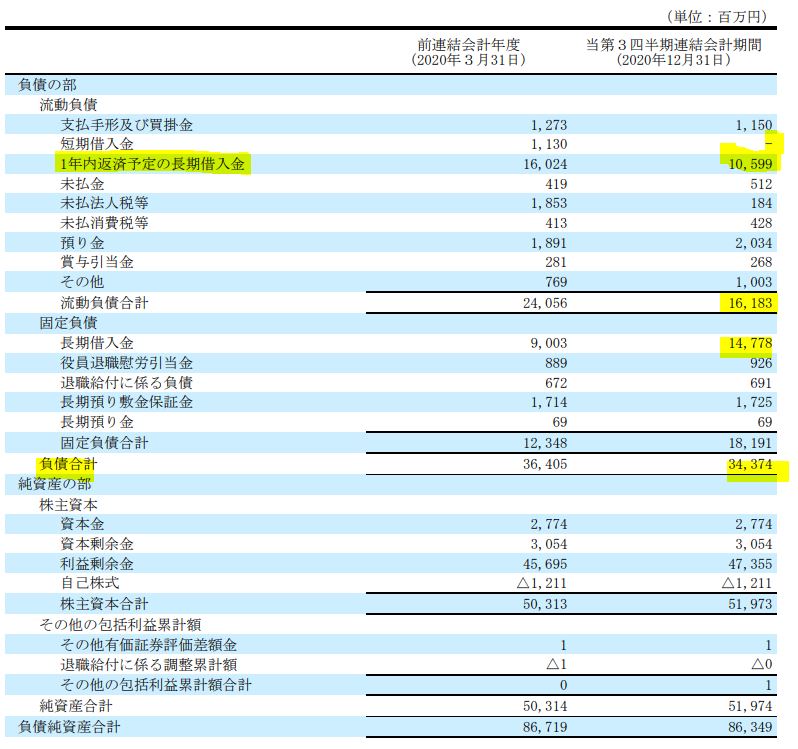

- B/S負債、資本の部です。

- 借入金が多少変動していますが、長期・短期合わせてみると総額が変わらないので問題ないでしょう。資産の動きを見ていても正常な経営をしていると見ます。

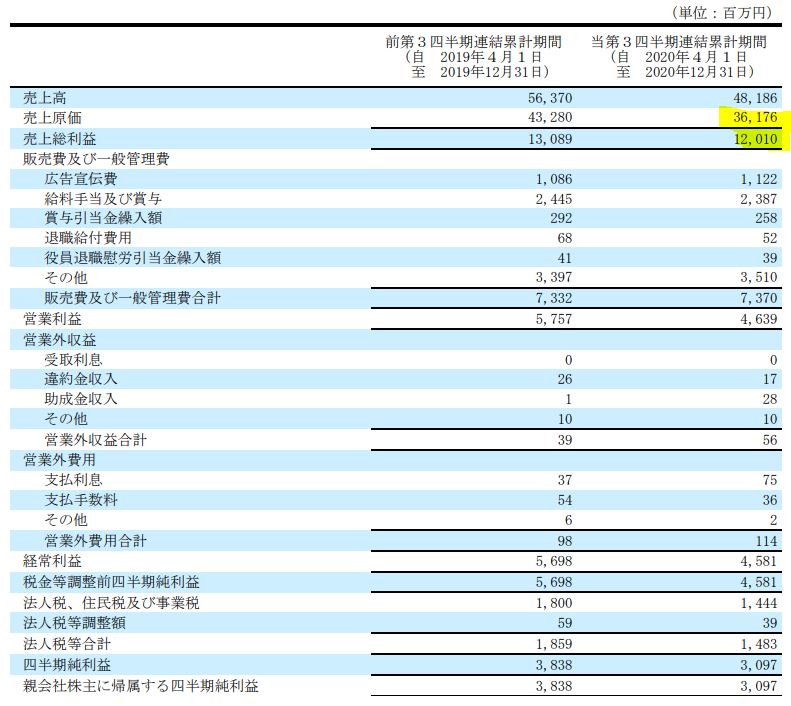

- P/Lです。

- 売上原価比率は76%と前年同期と変わらず。不動産販売価格の無理な値下げなどはしていないと見ます。

- 営業外の影響も小さいので本業に集中している事が伺えます。派手さは無いですが手堅いです。

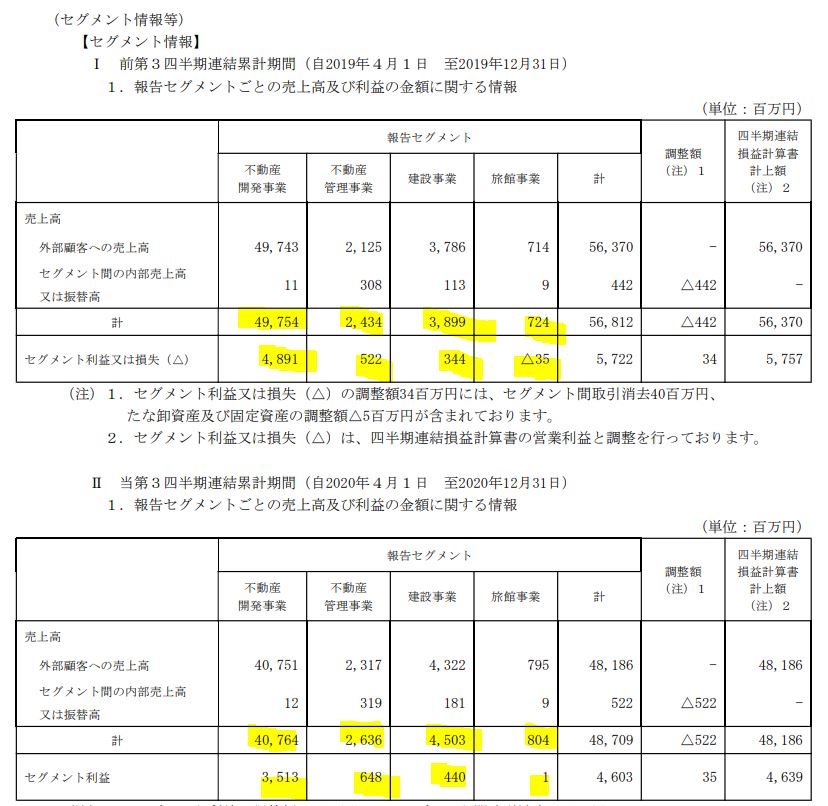

- 最後にセグメント別業績の前年同期との比較です。

- 4セグメントとなっており、主力は不動産開発事業。ここが全体利益の80%ほどを稼ぎだしています。これを見ると、ガーラレジデンスと中古不動産の回復に期待したいですね。

- しかし、他の事業は伸びシロがあるようで伸びています。不動産管理事業は前年同期比増収増益でセグメント利益率は20%以上。建設事業も同様で利益率は10%弱。旅館事業は赤字でしたが黒字化しています。

主力事業が回復してくれば他事業の伸びと相まって長期的に増収増益基調に復帰するでしょう。ここに期待してひとまずホールドです。

2021年第三四半期決算短信より抜粋

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。