葬儀日本最大手の公益社を傘下に持つ燦ホールディングス(9628)の2022年度第一四半期決算分析です。

同社は今年の初めに市場が賑わう中、コロナ後の業績回復鮮明であるにも関わらず2020年度安値水準でいたため保有しました。終活とも言える葬儀屋事業が主力ですが業績は至って堅調で長期的には増収増益で増配傾向の非常に手堅い株です。

コロナ前の高値1600円台に2,3年で到達する事を夢見て保有を開始しましたが、上方修正に自社株買い発表と実力に見合った株主還元を実施しており好感が持てます。

今回の決算概要をざっくり見たイメージは以下です。

- 前年同期比増収増益!

- 単価の高い大規模葬儀はコロナ前と比較すると減少していますが、前年同期比では回復傾向

- 葬儀施工件数は昨年度比、公益社・タルイ・葬仙グループのいずれも増加!施工単価下落ながらも増収。セグメント利益も揃って増益と好調です。

- 通期予想は据え置きながらも中間決算は営業利益9.7億→13.7億と40%以上の上方修正!

- 3億円、25万株の自社株買い枠は6割ほど実行しコツコツ積み上げてより良し

燦ホールディングスはバリュー株分析もしていますので宜しければ閲覧どうぞ。

葬儀会社最大手の公益社を保有!燦ホールディングス(9628) PER9.29倍 PBR0.44倍【バリュー株分析.35】

1.2022年度第一四半期決算分析-燦ホールディングス(9628)

- 2022年第一四半期決算短信を掘り下げます。

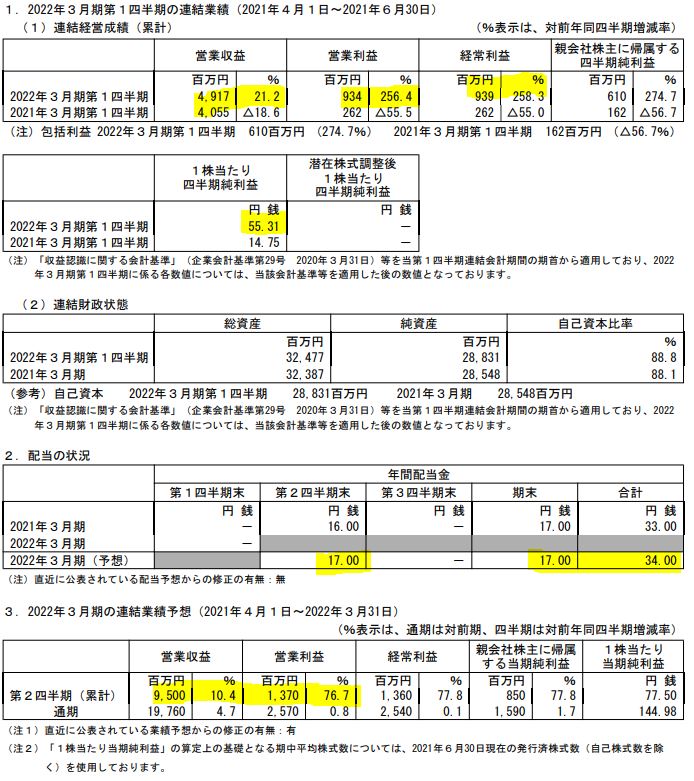

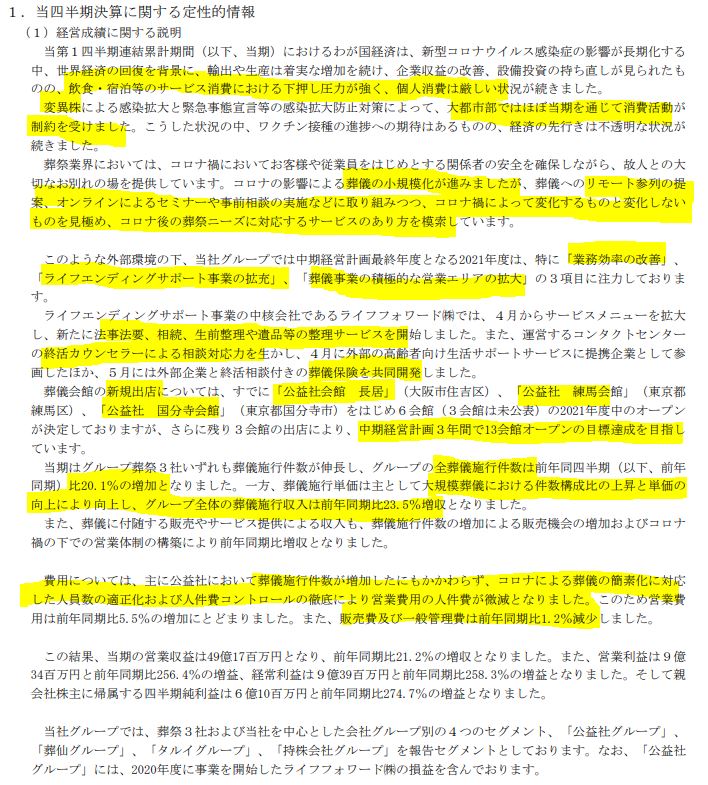

- 増収増益です。営業利益の伸びが半端ないですね。上期業績の上方修正を出していますが、季節変動の変化はあまりないのでこの業績が第二四半期以降も続いてくるとなれば…通期で営業利益35億越えも狙えるかもしれません。そうすると1株利益は3割増の188円ぐらい。PER10倍と見ても1800円~1900円を狙える可能性が….。あまり過熱感も無いので年末にかけてすっと上がる可能性が見えてきます。(それが目標売価は達成しているけれど売らずに保有継続か迷っているところですね。)

- 定性要因です。

- コロナ影響で葬儀が小規模化しましたが、リモート参列やオンライン相談を実施する事で需要の取りこぼしをする事なく着実に対応できたようです。

- 21年度最終年度の中期計画も業務効率改善、新規事業の実行、出店攻勢を進めており良いですね。

- 葬儀施工件数を増加させながらコロナによる簡素化対応によって費用抑制が効いたようです。

- セグメント別業績です。

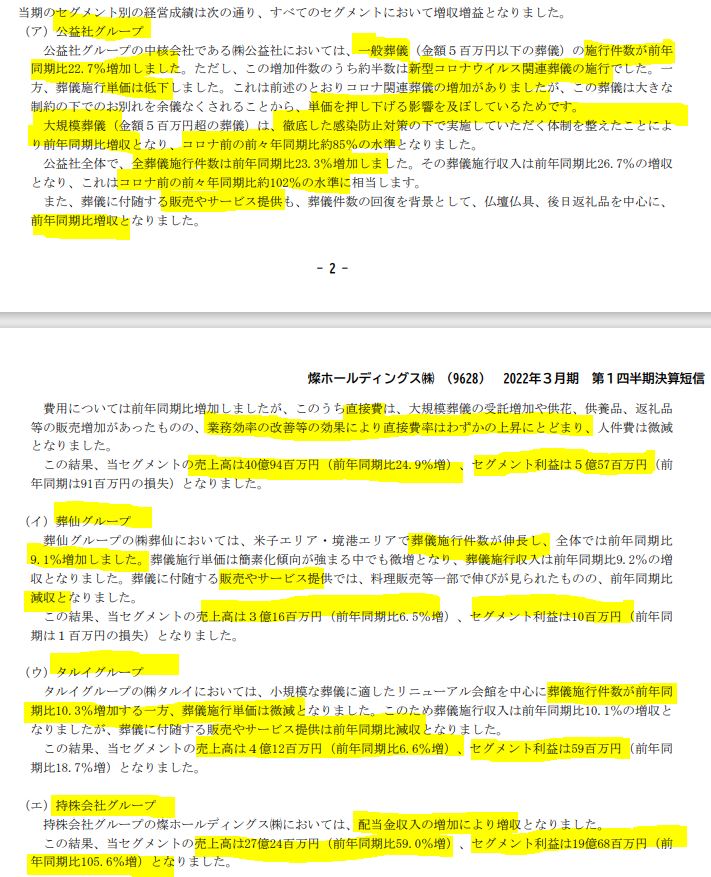

- 主力の公益社は葬儀施工件数増加、葬儀単価下落はあるものの前年同期比では微増。大規模葬儀はコロナ前の85%まで回復してきており結果増収増益でセグメント利益率は10%を超えました。

- 他2セグメントも同傾向で増収増益です。

- 持株会社グループは配当収入増で増収増益です。

- アフターコロナになればなお伸びそうですね。好調に見えます。

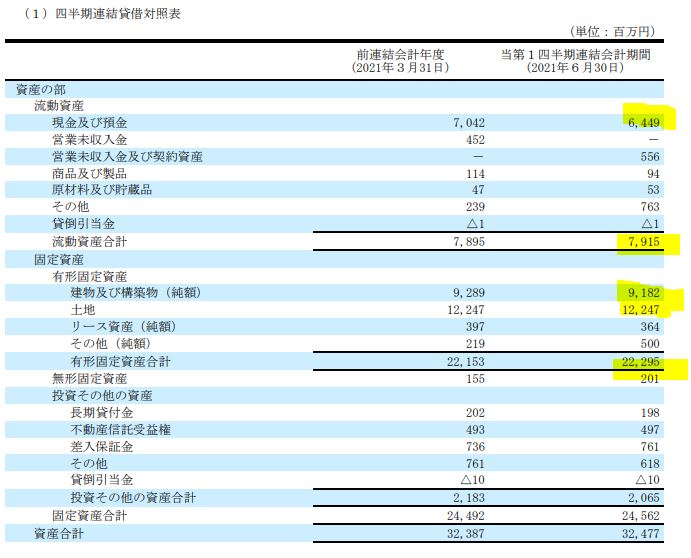

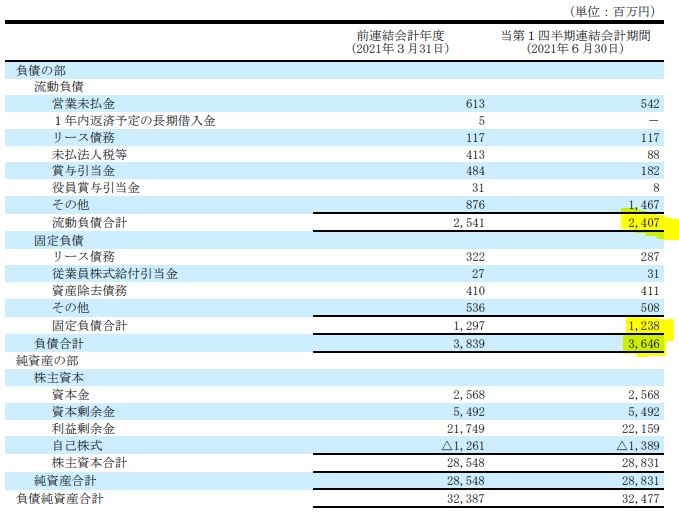

- B/S資産の部です。

- 現金預金が若干減少していますが大勢には影響無しかと思います。特に目立ったところは無し。

- 負債の部です。

- 流動負債、固定負債共に減少し良好かと思います。

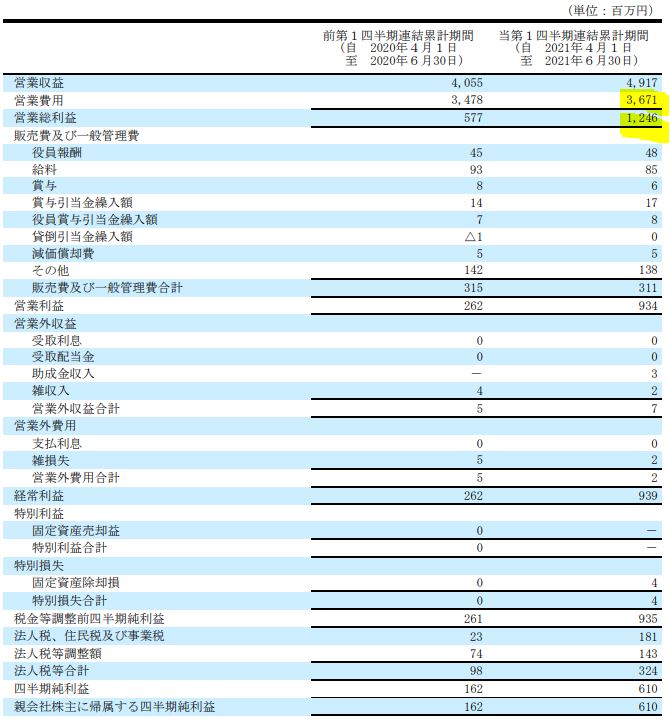

- P/Lです。

- 増収効果が効いていますね。売上原価率が85%→74%と大きく減少。

- 反面、販売費一般管理販売費は2倍以上に増加。リモートやオンライン対応関連の費用増でしょうか。増収幅が販売費一般管理販売費の増加を上回り営業増益に繋がっているようです。

2022年第一四半期決算短信 より抜粋

2.燦ホールディングス(9628)の今後の投資戦略

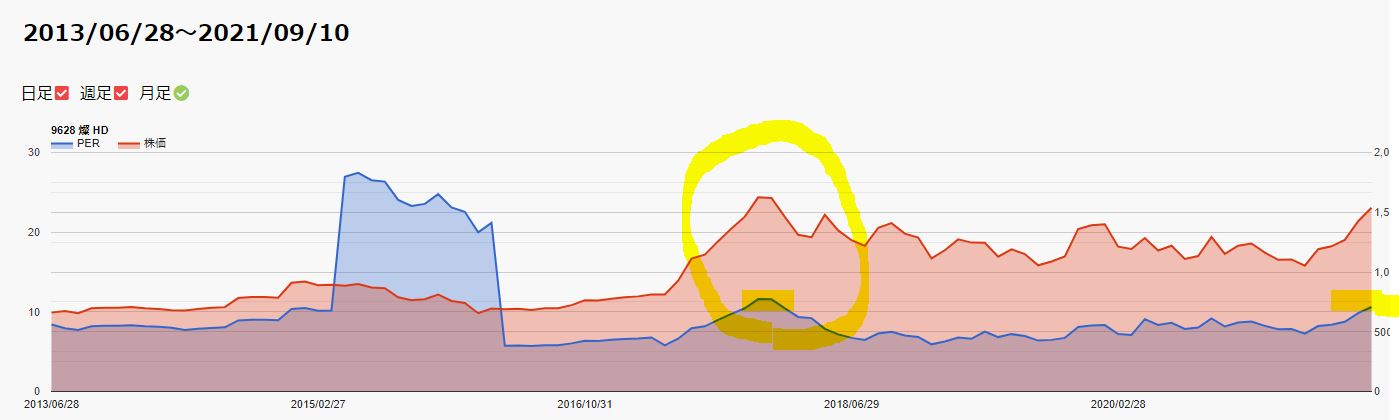

- 同社は業績の季節変動はないですが営業利益が四半期毎に結構バラつきがあります。

- 冒頭で上げた1株利益がどこまで上がるかに注目したいですね。

- 過去8年の高値は17~18年の1600円超え。この時のPERは10~11倍。

- 上方修正によりどこまで利益が伸ばせるかによりますが、自社株買いも実行しているので過去の高値水準は年末にかけて超えてくるのでは?と見ます。(上方修正と併せて)

コロナ禍でも増収増益基調で第一四半期で上方修正を出してきている事から中期的な同社の業績動向は好調に見えます。これをどう見るかですね。増収増益基調がまだ1年以上続くと見れば新高値を付けた後更に….というシナリオも期待できます。

以上まとめると..

- 前年同期比増収増益!

- 単価の高い大規模葬儀はコロナ前と比較すると減少していますが、前年同期比では回復傾向

- 葬儀施工件数は昨年度比、公益社・タルイ・葬仙グループのいずれも増加!施工単価下落ながらも増収。セグメント利益も揃って増益と好調です。

- 通期予想は据え置きながらも中間決算は営業利益9.7億→13.7億と40%以上の上方修正!

- 3億円、25万株の自社株買い枠は6割ほど実行しコツコツ積み上げてより良し

IR BANK より抜粋

以上です。

投資家とランナーに幸あれ!

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。