1.はじめに

株式投資の配当金収入を中心に話の展開を進めます。

配当金は所得税で約15%、住民税で5%、合計で20%程度が税金として徴収されます。これは大半の人が証券口座開設時に選択する「特定口座、源泉徴収有」の場合だと証券会社が自動的に徴収してくれます。(申告分離課税)

ですが、給与収入から各種所得控除を差し引いた後の「課税所得」が年間900万円以下の場合、所得税分は確定申告する方が配当金にかかる税金を節税する事が出来ます。(総合分離課税)

父親に配当控除を勧めた時に、後期高齢者医療制度の場合毎年の保険料が増えてしまうので申告しない事にしている。と言われました。今回はこれを検証してみます。

今回の対象読者と結論は以下です。

対象読者

・後期高齢者医療制度適用の方、国民健康保険適用の方

・将来制度を理解して将来手堅く節税検討されたい方

結論

配当収入があり、譲渡損失等との相殺をしない場合

・所得税は総合課税で申告して配当控除を適用し節税(課税所得900万以下)

・住民税は配当収入に関して、市区町村で「申告不要」の申告を行い申告不要扱いにする

→後期高齢者医療制度の保険料増加を防ぎ、住民税の徴収額を最も低く抑える

2.後期高齢者医療制度の保険料計算と配当控除の関係

後期高齢者医療制度概要

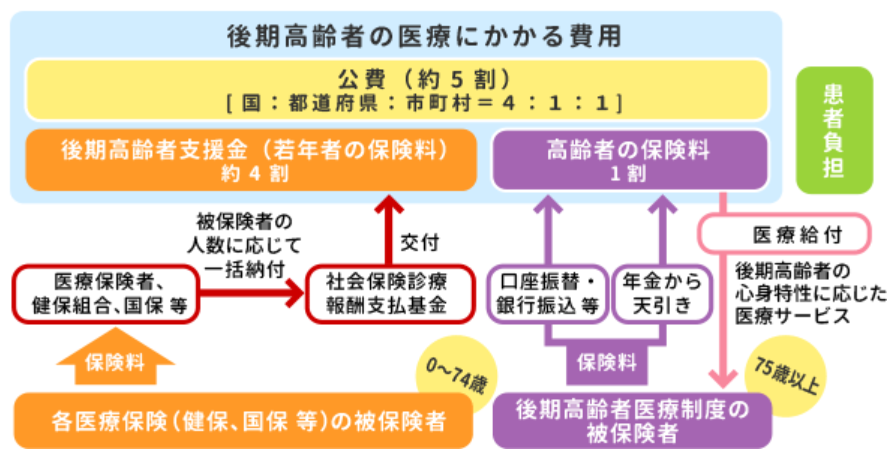

後期高齢者医療制度は75歳以上の方は必ず加入する保険料制度です。

後期高齢者医療に関わる医療費の財源は

・公費が5割

・若手の保険料4割

・高齢者の保険料1割

となっています。今回の対象は下記図の紫色の高齢者が負担する保険料の計算です。

ところで….

75歳未満で無職の場合は配偶者や子の扶養になる事が節税・節約になる事が多いです。何故なら、以下のメリットがあるからです。

・子の健康保険に入れるため、自分が保険料を納付する必要が無い(保険料節約)

・子の扶養に入るため、子の所得に対する扶養控除適用となる(所得税節税)

・医療費控除の申請を行う際、自分がかかった医療費も子世帯の医療費控除申請の対象となる(所得税節税)

【固定費削減.2】年間6~96万の手取りUP!サラリーマン必見!年末調整・確定申告の手堅い節税方策11選

後期高齢者医療制度の場合、子の扶養には入れますが保険料納付に関しては子の健康保険の範疇に入る事が出来なくなり、保険料負担が発生します。

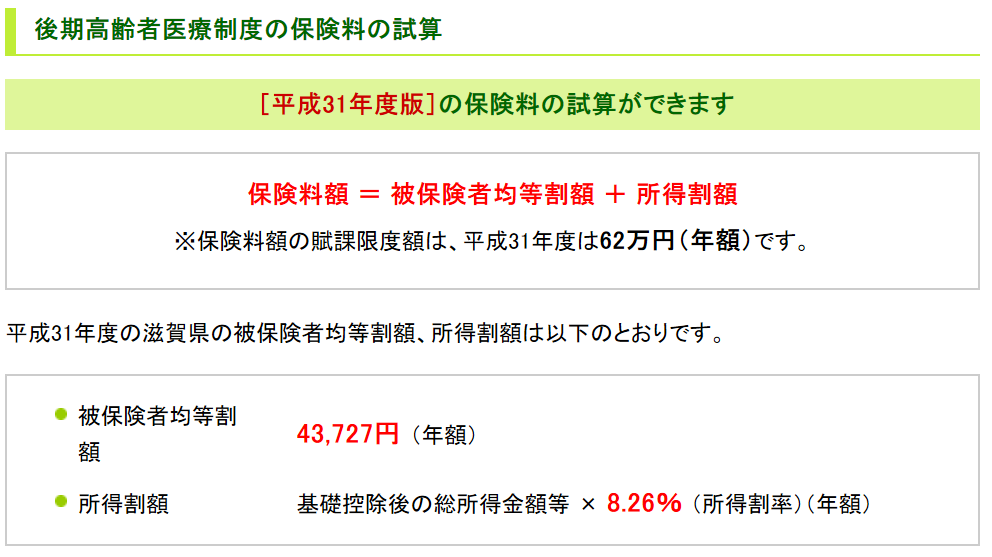

保健料の計算

各都道府県毎に微妙に計算方法が違いますが仕組みは一緒です。滋賀県の例を元に紹介すると以下になります。

滋賀県後期高齢者医療広域連合より抜粋

これによると大きく2つの保険料負担があって

・被保険者均等割額 →所得に関係せず等しく発生する保険料

・所得割額 →所得に応じて増減される保険料

になっています。赤字部分の所得割額に対する部分が所得に関係します。

ここの所得割で注意が必要なのは、所得の前提が

・所得税に対する課税所得ではなく、住民税に対する課税所得である点です。

この点に着目して節税方策である配当控除との組み合わせ方をその関係から説明します。

配当控除との関係

配当控除は素晴らしい配当収入の節税方策です。概要を端的に説明すると以下になります。(超ざっくり説明なので細部の違いはここでは扱いません。細部の制度を知りたい方は関係項目の調査をお願いします。)

【制度概要】

・配当収入は大きく、総合課税、申告分離課税、申告不要の3つの申告に分類される。

・申告分離課税と申告不要の場合、所得税で約15%、住民税で5%の合計20%の税金が配当収入に対してかかる。

・総合課税の場合、所得税は所得に応じて-5%~40%、住民税は7.2%~8.6%が配当収入に対してかかる。

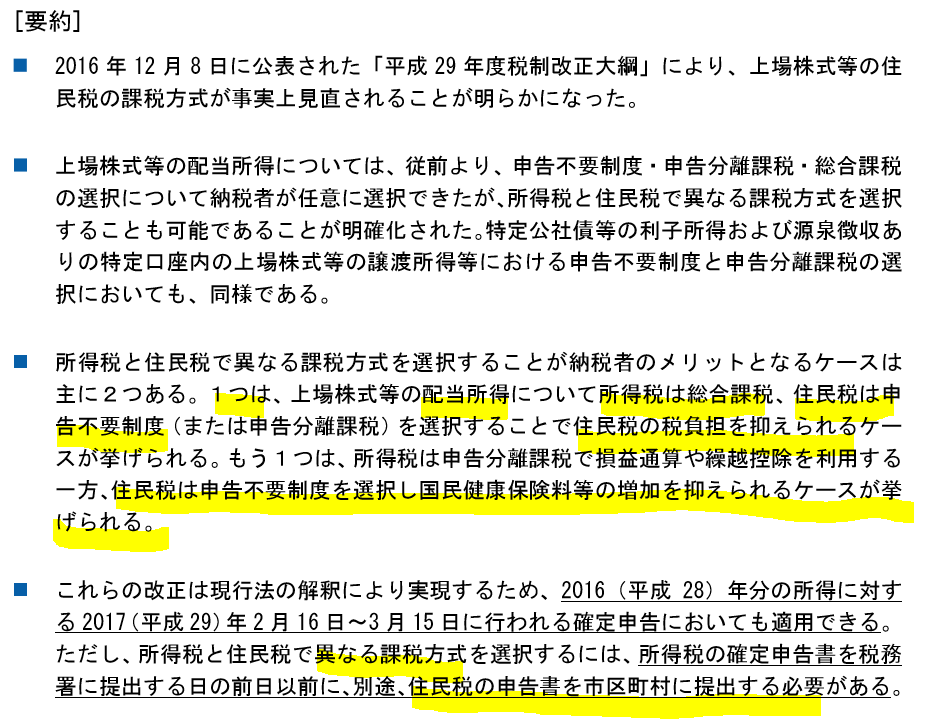

・(ここがポイント!)平成29年度の税制改正大網により所得税と住民税で総合課税、申告分離課税、申告不要の3つを選択できるようになった。(それぞれの税金で違う申告が出来る)

【配当控除を節税効率良く使う方法】

配当収入に関する税金の申告方法を所得税は「総合課税扱い」にする事で

・所得税に対しては配当収入額の10%が税額控除として節税出来る(合計所得が1000万円を超える分は5%になる)

・給与収入から各種所得控除を差し引いた課税所得に配当収入を加えた合計所得に対して所得税がかかる。この所得が900万円以下の場合、申告分離・申告不要と比較して所得税の節税となる。

対して、住民税に対しては(ここがポイント!)申告不要を市区町村で敢えて!選択する事で

・配当収入に対する住民税を5%に抑える事が出来る。

・申告不要にすることで、住民税計算元の「課税所得」への参入に含まないように出来る。

今回の記事で一番言いたい事は、この部分です。配当控除を適用して節税しようとした場合、所得税に対して「総合課税」を選択して確定申告を行うと

・住民税も自動的に「総合課税」扱いで申告された事になってしまう

事になります。こうすると、後期高齢者医療制度の場合、保険料算出の「所得割」部分の所得金額が増えてしまいます。つまり、

配当収入増加分 × 所得割率(8.26%)

分、年間の保険料が増えてしまいます。そのため、所得税に対する確定申告をした後に、今度は住民税に対して、配当収入を所得割に含めないようにするため

・配当収入に関する、住民税の申告不要

を申告する必要があります。こうしないと、住民税を申告不要扱いにする事が出来ないのです。

以上の部分は、大和総研の「上場株式等の住民税の課税方式の実質見直し 」レポートと税制読本を読むと詳しく載っています。対象部分の抜粋とリンクを載せますので興味のある方は熟読されると良いかと思います。

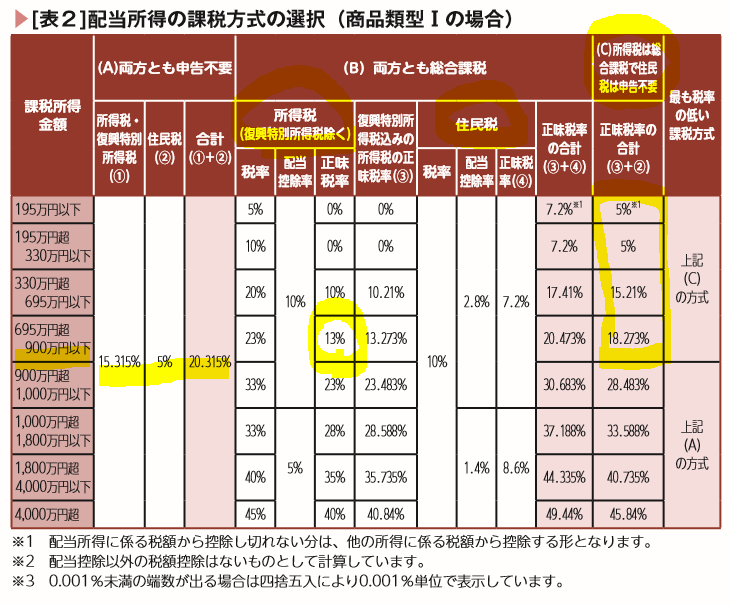

“税金読本“より抜粋

表の補足

・商品類型Ⅰ型というのは株式の事を表しています。

・課税所得が900万円以下だと所得税は総合課税、住民税は申告不要を選択するのが最も節税効率が良い

・課税所得が900万円以上だと所得税が総合課税だと上がってしまうため、所得税・住民税共に申告不要を選択するのが最も節税効率が良い

・所得税は総合課税、住民税は申告不要制度を分けて申告する事で、国民健康保険料や後期高齢者医療制度の保険料の増加を抑えられる(つまり、住民税の課税所得増加抑える)事が出来る。

・ただし、所得税の総合課税申告をした後に市区町村で配当収入に対して、別途申告不要の手続きをしないと適用されない。

・保険料の計算は実はサラリーマンの社会保険と国民健康保険・後期高齢者医療制度では異なります。サラリーマンの場合は、毎年の4~6月の標準報酬額に対して社会保険料が決まります。(下記、記事参照。社会保険料の節税方策も書いてありますのでおすすめです!)

【固定費削減.1】サラリーマンで年間10~30万!社会保険料節約術(残業抑制・拠出年金活用,通勤手当・住宅手当の削減)

・対して、国民健康保険と後期高齢者医療制度は住民税の課税所得を元に計算されるので「申告不要」とするのが肝要。

・ただし、株式の譲渡損失が発生している場合、これと配当収入との損益通算をしたい事があります。この場合、

損益通算での節税額 > 申告分離課税申請で増えてしまう保険料額

となれば、申告分離課税を選択すればいいですし

損益通算での節税額 < 申告分離課税申請で増えてしまう保険料額

となれば、申告不要を選択する事の判断が僕たちには求められます。

上場株式等の住民税の課税方式の実質見直し-大和総研 より抜粋

このような税制の仕組みを理解するために関連書籍で知識を蓄えておく必要があるかもしれません。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=19747204&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0217%2F9784502320217.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0217%2F9784502320217.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=16375819&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1689%2F9784901221689.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1689%2F9784901221689.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

3.まとめ

僕は税制の仕組みについては完全など素人なので、自分の興味や関連知識から調べてこの記事をまとめています。記事をまとめていく上で、幸いにして間違いや認識違いを沢山の方にご指摘頂いて多少は理解しやすいものになっているかと思います。いつも、ご指摘頂く方々へは感謝の念しかありません。ご指摘頂いて理解したことを、まとめていっています。

今後もサラリーマンを中心として手堅い固定費削減術についてまとめていきたいと思います。

今回のポイントは何といっても配当収入は

・所得税は総合課税、住民税は申告不要で申告

・所得税の申告は税務署へ、その後、住民税の申告は市区町村へ申告

です。なお、市区町村によって認識や申告方法が違っていたりするため関連知識を蓄えた後に個々人の市区町村へ詳細を問い合わせ頂くのが一番だと思います。

対象読者と結論を振り返ります。

対象読者

・後期高齢者医療制度適用の方、国民健康保険適用の方

・将来制度を理解して将来手堅く節税検討されたい方

結論

配当収入があり、譲渡損失等との相殺をしない場合

・所得税は総合課税で申告して配当控除を適用し節税(課税所得900万以下)

・住民税は配当収入に関して、市区町村で「申告不要」の申告を行い申告不要扱いにする

→後期高齢者医療制度の保険料増加を防ぎ、住民税の徴収額を最も低く抑える

閲覧有難うございました。世のサラリーマンとランナーに幸あれ!

宜しければランキング参加にご協力頂けると幸いです。