1.はじめに

会社勤めのサラリーマンが容易に活用できる社会保険料の節約方法についてまとめたいと思います。会社側、従業員側双方で削減術があります。しかし、会社側の制度を従業員が変えるのは容易でないため現行の会社制度内で従業員が現実的に対処できるものを考えていきます。

対象読者

・サラリーマンの方で自分で簡単に出来る社会保険料節約方法を知りたい方

・保険料算定基準の標準報酬額を上げない方法を知りたい方

・節約効果がどれぐらいか、概算把握されたい方(やる価値はあるのか?)

結論

やる価値は絶対ある!(総合職残業有の方で年間10~30万手取りUP!)

標準報酬額を下げるための方策

・4~6月度の企業型確定拠出年金の拠出額を上限まで上げる

・3~5月度の残業は極力しない

・通勤手当の削減:車通勤→軽自動車へ、電車通勤→半年定期へ、徒歩圏内へ引っ越す

・住宅手当ゼロ化:厚生用借上社宅制度の導入、持家購入、自宅通勤

厚生年金受取減額懸念 → 約10年まで生涯受取額に差はない。今後15年、20年に増える可能性が高い

今回説明する標準報酬額が計算対象となる社会保険は以下です。

①健康保険:従業員が病気,けがによって医療機関を活用するときに支払われる保険

②厚生年金保険:サラリーマンが将来受け取る年金に関するもの

③介護保険:病気やケガによって介護が必要になった時に支払われる保険

これ以外の社会保険は以下です。

④労災保険:通勤、業務中の怪我の保証に対する保険

⑤雇用保険:退職した際に再就職や生活資金のために支払われる保険

①~③の計算は「標準報酬月額×保険料率」で計算されます。

④~⑤の計算は「年間の賃金総額×保険料率」で計算されます。

両方の保険料を削減すると効果は大きいですが年間通じての保険料削減は難しいと思うので(1年間ずっと残業無しで年間の賃金を下げるのは繁忙感のバラつきがあって難しい)、標準報酬額中心に考えていきます。

給与明細を見ていると上記の項目が総支給額から引かれていると思います。それぞれ個別の算定基準で計算されています。

標準報酬額とは

社会保険料算出の基準値になるものです。

会社が従業員に対して支払う給与や手当の総額です。

以下のものが該当します。

【標準報酬額に含まれるもの】

・基本給

・役付手当

・残業手当

・扶養家族手当

・通勤手当

・住宅手当

・従業員持ち株会奨励金手当

青字に該当する部分がサラリーマンにとっては自助努力で削減できる対象と考えられるため、フォーカスしています。

【算出方法】

・4~6月の3ヵ月分の標準報酬額の平均値

で計算されます。

標準報酬額によって決定される保険料のうち、健康保険・厚生年金保険の保険料額が大きいです。この算出基準テーブルが全国健康健保協会より公開されているため参考に載せます。

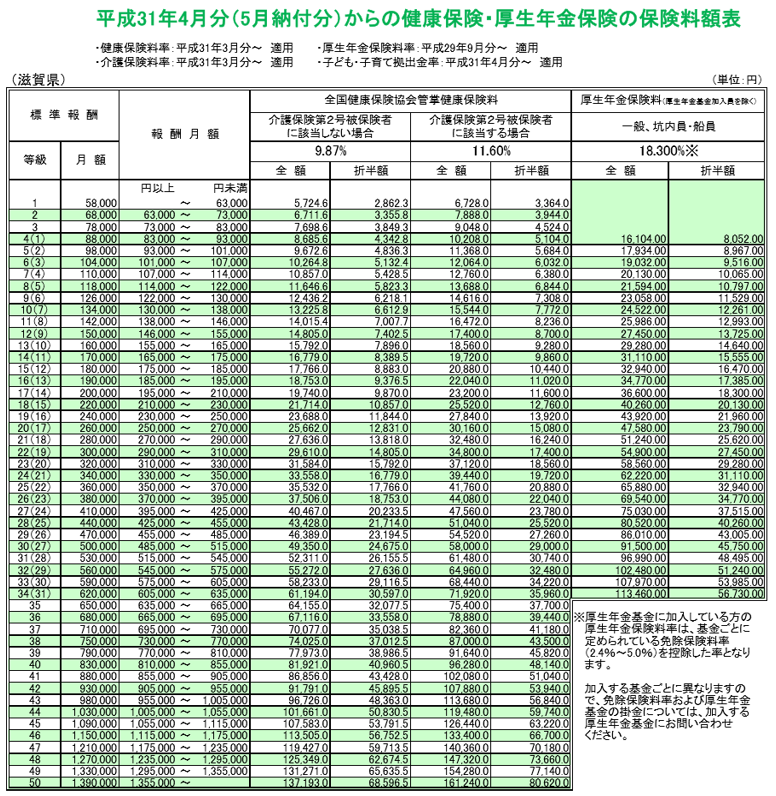

平成31年度の滋賀県健康保険・厚生年金保険の保険料額表(全国健康保険協会より引用) 引用先

*僕が滋賀県に住んでいるので滋賀県のものを持ってきています。引用先サイトでご自身の住んでいる県での表を参照ください。

健康保険は1~50等級

厚生年金は1~31等級

に区分されています。

ここでひとつ注目してほしい事があります。それは等級が高い時の1等級UPの負担額は馬鹿にならない事です。事例を挙げます。

・1等級→2等級時の保険料UP額

・30等級→31等級時の保険料UP額

これを例に挙げて計算します。上の表を例に挙げると…

【1等級→2等級との保険料差】

健康保険料

折半額:3,364円→3,944円(月額580円UP)

厚生年金保険料

折半額:8,052円→8,967円(月額915円UP)

【30等級→31等級時の保険料差】

健康保険料

折半額:27,260円→29,000円(月額1,740円UP) ->UP額が1等級時の約3倍

厚生年金保険料

折半額:53,985円→56,730円(月額2,745円UP)->UP額が1等級時の約3倍

なんと、1等級時は月額1,495円UPだったものが30等級になると4,485円もアップしています。

毎月3000円も差がある。

年間36000円の差が生まれるということです。

年間36000円も「手取り」、「可処分所得」が減るという事です。

結構大きいと思いませんか?

僕は思います。今僕は36歳です。サラリーマンで生涯を終えるならばあと24年。定年前は標準報酬額が減る事を考え、上の毎月3000円の差が平均2000円ぐらいになると考えると….

2000円×12カ月×36年=86.4万円

も差が出てきます。この資金を年利3%で配当投資に回すとどうなるでしょう?差は100万、200万単位になる事が見えてきます。

標準報酬額が下がると以下のデメリットもありますが断然下げるべきだと考えます。

・保険を利用した受取額が減る(出産一時金や失業保険など)→定常的に発生するものではないので時間の効果を考えると報酬額そのものを下げる方が良い

*イレギュラーなリスクを取りたくないのであれば、辞めておくのも手です。

・将来の年金受取額が減る

長期間需給と福利が効いてくるので、一番気になるのは厚生年金保険料減額による年金受取額減の影響だと思います。

平成15年以降の算出式を元に受取額の減額と年間の厚生年金保険料減額分との比較を行ってみます。

【前提】

・20等級と21等級の差とする

厚生年金保険料の削減額

31,110円 - 29,280円 = 1,830円/月

1830円/月 × 12カ月 = 21,960円/年

厚生年金受取の減額計算

20等級の標準報酬月額:32万

21等級の標準報酬月額:34万

厚生年金受取額

標準報酬額 × 加入期間 × 0.55% より

20等級の場合:32万×12カ月×0.55% = 19,800円/年

21等級の場合:34万×12カ月×0.55% = 22,440円/年

等級差による年間受取削減額

22,440円 – 19,800円 = 2,640円/年

この関係から保険料削減額 < 年金受取額減額 となる期間は

21,960円の削減 ÷ 2,640円の減額 = 8.3年

となります。僕の年齢(36歳)から考えると年金が受け取れるのは70歳以降になると考えると78歳まで生きないと逆転しない事になります。

また、将来確実に年金受取額は減る事が分かるので8.3年という期間は10年、15年と長くなることが予想できます。

更に、保険料削減額は36歳の今の手取りが増えます。36歳から70歳の受取までの34年間、削減額を年利3%で福利運用したらどうなるでしょう?

こう考えると厚生年金受取減額は殆ど無視してよいと僕は考えます。

3章で熱くなり過ぎました。

3章で取り挙げた標準報酬額に含まれる以下4つの項目を下げるための現実的な方法を説明します。4つを取り挙げる理由は

・サラリーマンが会社の制度変更なしで自ら取り組める自由度の高いもの

だからです。

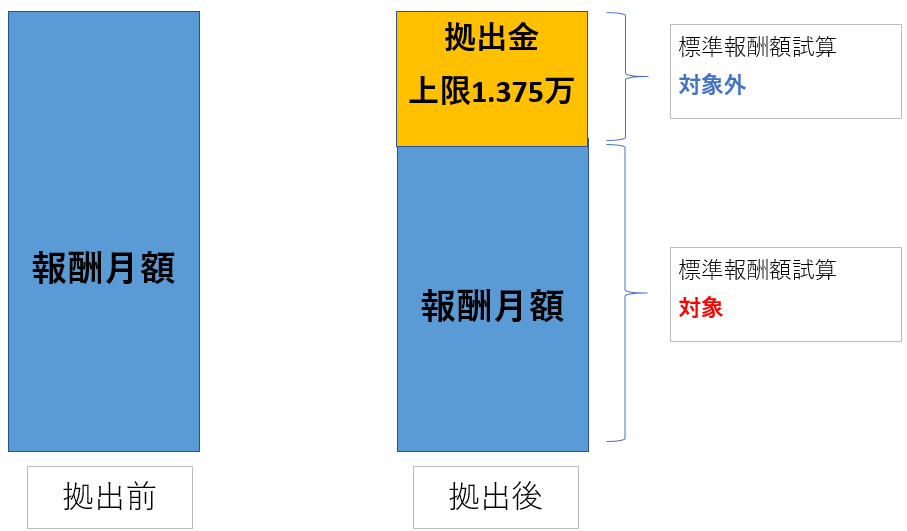

①基本給の削減(標準報酬月額計算対象の基本級を削減する)4~6月の確定拠出年金の申し込み額を上限まで増やす

将来受取退職金の運用方法を選択できる確定拠出年金制度(企業型DC)があります。これは基本給から拠出に回す事が出来る制度です。

自社の制度を確認して頂いて、4~6月の拠出額を最大まで引き上げる事で4~6月の標準報酬額を引き下げる事に繋がります。

19年10月現在、企業型DCの月間拠出上限額は他の年金制度を採用している会社では2.75万円まで拠出できます。

2.75万円は事業主と従業員の掛け金を合計した金額です。

従業員側の掛け金を増やす事で基本給を引き下げる事が出来ます。

事業主の掛け金まで従業員側で増やす事が出来ます。

例えば、事業主の掛け金が13,750円なら、従業員の掛け金は13,750円が上限となります。

つまり

月額1.375万円の標準報酬額を引き下げる事が出来ます

この関係を図に表しました。以下のように認識すると分かり易いかと思います。

注意点として、4~6月以外の月も拠出されるのでそのままにしておくと手取りが減ります。年間を通して拠出額を変更できるタイミングがあると思います。自社の制度を確認頂いて

・4~6月の拠出額を2.75万の最大にして

・それ以外の月は極力減らすようにする

と効率的かと思います。

②残業の削減(3~5月の残業は極力ゼロにする)

残業手当も標準報酬額に含まれます。僕の場合、残業を月20時間してしまうと残業手当が7.2万も付いてしまうことがわかりました。

残業手当は前月の残業時間に応じて計算されます。ですので3月の残業手当→4月の支給となります。そのため4~6月の標準報酬額の対象となる3~5月の残業をゼロにする事が有効です。

「そんなこといったって残業時間ゼロにできないYO!」

確かにゼロにはできないかもしれません。でも工夫次第で削減できませんか?

例えば、僕ならば以下のように工夫して残業ゼロor残業時間削減を狙います。

僕が実際にやっている、今から確実に出来る残業時間ゼロ化or抑制術

【業務の断捨離、業務着手期間を見直す】

・今の業務は何故やっているのか確認し、不要なら無くす

・この業務は3~5月に必ずやらないといけないか確認し、そうでないなら他の月へ回す

【業務の前倒し、他の月でカバーする】

・6~2月の間に極限まで残業して3~5月までの仕事を前倒しで行う

・関連機能やチームで協力して3~5月の業務負荷を減らす

【定時内の業務時間を増やす】

・3~5月は有休を取らず、稼働日数を増やす事で残業を抑制する

・2月、6月へ振り替え休日を設定して3月や5月の稼働日数を増やせないか検討する(休日出勤扱いにならない手はないか)

**以下はサービス残業ですが**

・昼休みも仕事をする

・残業時間に入ってしまう一歩手前まで仕事をする(僕の会社の場合定時後30分以内にタイムカードを認識させれば残業は付きません)

【自分一人で集中する空間を持つ】

・会議室を自業務用に敢えて予約して籠る(PC中心のスタッフ業務ならば)

・食堂時間外で食堂で仕事をする(PC中心のスタッフ業務ならば)

これを実行すれば僕の場合、月30時間やっている残業をゼロか2,3時間には出来ると思います。できない、から考えるのではなく「やれることは必ずある!」と前向きに考えれば絶対改善案は出てきます。

③通勤手当の削減(半年定期の導入,普通車→軽自動車へ)

なんと、通勤手当も標準報酬額に入ります。

各サラリーマンの方の状況によって対策出来る方法が変わってきますので考えられる限りアイディアをここでは挙げます。

・独身で住まい変更の自由が利く方

徒歩圏内に住む

通勤手当をゼロにできます。独身寮を採用している会社があれば寮が会社の徒歩圏内にある会社が多いのでこれを使うのも手です。独身寮を使う事で後述の住宅手当の削減になる可能性もあります。

・電車通勤の方

定期は1ヵ月分ではなく半年分で購入する

JRの電車料金は非常に高額で定期代は馬鹿になりませんよね。半年分の定期を購入する事で通勤にかかる費用が削減でき、通勤手当の申請額を引き下げる事が出来ます。

利用する電車会社や区間によっても違うのですが例えば、僕の住んでいる関西圏の最寄駅から京都まで行く場合は

・1ヵ月定期と半年定期で月額15%の削減

が図れる事が分かりました。仮に1ヵ月の定期代が2万かかっているならば月間3000円の標準報酬額引き下げに繋がります。

・車通勤の方

燃費の良い普通車→軽自動車に変更する

僕の会社の場合ですが、普通車と軽自動車では1リットル辺りの通勤距離が違っており軽自動車の方が長くなります。ですので、必然的に軽自動車の方がガソリン代の通勤手当が安くなります。

④住宅手当の削減(借上社宅化,持家購入,自宅通勤)

僕自身、この記事を書いていてこの点が一番今回勉強になったことです。

なんと、住宅手当も標準報酬額の対象になります。賃貸住宅に住む方だと馬鹿にならない手当です。これを削減する方法を3つ挙げます。

1.厚生用借上社宅化、独身寮化(賃貸者の場合)

これが個人的には一番お勧めです。住宅手当の減額を狙うなら一番初めに検討しましょう。制度を活用できれば住宅手当をゼロにできます。

更に

・基本給が減るので所得税・住民税の削減

にも繋がります。標準報酬額の引き下げによる社会保険料の削減と税金の削減と一石二鳥です。

厚生用借上社宅とは

賃貸物件を個人が契約するのではなく、会社が賃貸契約を結んだ後、そこに社員を住まわせたます。後に住宅費として会社が社員の給料から天引きする制度です。

仕組み理解のための例を挙げます。

【家賃補助と厚生用借上社宅の仕組み】

住宅手当が3万円、家賃が7万の物件があるとします。これを

住宅手当をもらう場合

家賃7万 – 3万 = 4万が毎月の出費

標準報酬額 =基本給 + 住宅手当3万

借上社宅化した場合

会社から毎月4万の社宅費用が徴収される = 4万が毎月の出費(サラリーマン自身の出費は変わらない!)

標準報酬額 = 基本給のみ →標準報酬額は住宅手当分の3万下がる!

このような状態になるため、社会保険料1等級単位の引き下げが狙えます。

独身寮に関しても厚生用借り上げ社宅制度と同様の例になります。

*自社で厚生用借上社宅制度を導入していないか確認しましょう!

*導入が無ければ、新たに導入してもらう交渉もしてみましょう!

厚生用借上社宅は会社にとっても有効な制度です。

何故なら、社会保険料は会社と従業員で折半しているので会社も経費抑制になるからです。従業員の基本給を上げずに実質手取りを増やす事で労働分配率を上げる事が出来るのです!(会社から見れば経費を掛けずに賃金を上げる事ができます。)

だから提案されて会社もいやではないはずです。

2.持ち家購入

持ち家を購入してしまえば住宅手当を無くす事が出来る企業が多いのではないでしょうか?企業によっては持ち家手当があるので、制度をよく確認する事が肝要です。

3.実家から通い住宅手当ゼロ化

実家と勤務先が近い方がおられると思います。まだ30代以下の独身世代なら実家から通う事で住宅手当をゼロにするのは手です。

しかし、実家と会社からの距離が遠いと通勤手当が増えるため、通勤手当と住宅手当の総額が最も低くなるトレードオフの点をシミュレーションしましょう!

自分の標準報酬月額と年齢、雇用形態が分かれば簡単に社会保険料(厚生年金、健康保険、介護保険)の月額費用が計算できるサイトがありましたので参考に載せます。

保険の疑問をしっかり解決 さんのサイト

計算の元は3章で説明した全国健康保険協会の表から計算されているはずです。

若干ずれていますが。

僕の19年4~6月の標準報酬額内訳と削減シミュレーション

ざっくりですが今年の4~6月の標準報酬月額を載せます。

【現状】

・36歳

・基本給42万(企業拠出年金で0.5万円差し引いている)

・残業手当12万(35時間残業)

・扶養家族手当2.7万

・車通勤手当1.5万

・住宅手当3万

合計 61.2万円

これを3章の表から計算すると

標準報酬月額 62万(60.5万~63.5万の間)

・健康保険34等級 -30,597円(第二号被保険者に該当しない場合)

・厚生年金31等級 -56,730円

月間 87,327円 かかります。(たけえ….)

車通勤は軽自動車で既に絞っています。

会社の真横に住むのがベストなのですが嫁との通勤距離の関係で25kmほど離れたところに住んでいるので今はこれが限界です。

となると、絞れるのは残業手当と住宅手当です。企業型拠出年金も2万円増やす事が出来ます。

住宅手当は今の居住地では借上社宅制度が使えないので残業代の抑制だけになります。

これでシミュレーションしてみます。

【3~5月残業ゼロ化、マッチング拠出を2.75万円化】

・36歳

・基本給41.125万(企業型拠出年金1.375万円) *事業拠出額を1.375万円と仮定

・残業手当0万(0時間残業)

・扶養家族手当2.7万

・車通勤手当1.5万

・住宅手当3万

合計 48.325万円

標準報酬月額 47万(45.5万~48.5万の間)

・健康保険29等級 –23,914円(第二号被保険者に該当しない場合)

・厚生年金26等級 –43,005円

月間 66,919円 になります。(月間20,408円も手取りが増える!)

さらに、転勤で厚生用借上社宅勤務地へ行く可能性は将来高いので住宅手当も削る事ができたらどうなるか

【3~5月残業ゼロ化、マッチング拠出を2.75万円化、厚生用借上社宅化】

・36歳

・基本給41.125万(企業型拠出年金1.375万円)

・残業手当0万(0時間残業)

・扶養家族手当2.7万

・車通勤手当1.5万

・住宅手当0万

合計 45.325万円

標準報酬月額 44万(42.5万~45.5万の間)

・健康保険28等級 -21,714円(第二号被保険者に該当しない場合)

・厚生年金25等級 -40,260円

月間 61,974円 になります。(月間25,353円も手取りが増える!)

これは激熱です!手取りが大体34,5万ぐらいしか無いので7,8%も増える事になる。

可処分所得の上昇率・額が半端ないですね!

・マッチング拠出を上限に

・残業をゼロに

・住宅手当をゼロに

する事で、年間なんと30万4,236円も手取りが増えます!

仮に60歳までこの報酬額が変わらなければ、残り24年でなんと730万1664円も手取りが増えます!中年サラリーマンの方、まだ遅くないんです!

他にもシミュレーションを考えてみます。

上場企業大卒3年目社員を想定

【現状:上場企業の大卒入社3年目独身】

・25歳

・基本給24万(企業型拠出年金0.5万円)

・残業手当6万(35時間残業)

・扶養家族手当0万

・車通勤手当1.5万

・住宅手当1.3万

基本給が低いので残業手当も下がる。独身なので扶養家族手当は付かず住宅手当も単身のため低めに設定。

合計 32.8万円

標準報酬月額 32万(31万~33万の間)

・健康保険23等級 -15,792円(第二号被保険者に該当しない場合)

・厚生年金20等級 -29,280円

月間 45,072円 になります。

【改善:企業型拠出年金2.75万へ、残業ゼロへ、自宅から通勤へ】

・25歳

・基本給23.125万(企業型拠出年金1.375万円) *事業拠出額を1.375万円と仮定

・残業手当0万(0時間残業)

・扶養家族手当0万

・車通勤手当1.5万

・住宅手当0万

合計 24.625万円

標準報酬月額 24万(23万~25万の間)

・健康保険19等級 -11,844円(第二号被保険者に該当しない場合)

・厚生年金16等級 -21,960円

月間 33,804円 になります。(月間11,268円も手取りが増える!)

・マッチング拠出を上限に

・残業をゼロに

・住宅手当をゼロに

する事で、年間なんと13万5,126円も手取りが増えます!

仮に不幸にも定年まで全く昇給が無く、60歳まで同じ状態が続いても60歳までで472万9410円も手取りが増えるんです! 実際は大半の方が昇給、昇進していきますので20代から実施していれば1000万は越えてくるでしょうね。

是非、今の20代の方は参考にして少しでも取入れてもらえると嬉しいです。

ここまで読み進めて頂いて疑問を持つ事があると思います。

・3~5月残業しなかった分の手取りが減るじゃない

・だから上の浮いたお金よりも年間の手取り減るのじゃないの?

どうしても年間の残業代手取りを減らしたくないなら…..

・6~2月の残業を増やせば良いのです

このように調整して年間の残業時間を同じにする事ができれば純粋に上の手取り分だけ増えます。メリハリが付いた働き方になって良いのではないでしょうか?

(年間を通して残業しない働き方を志向するのが一番だと思いますが…仕事人間の方もいます。僕がそうです。ならばメリハリをつければいいだけ。)

今回は毎月給料から徴収される社会保険料のうち、主に健康保険料と厚生年金保険料について調査分析しました。ここから得られた知見をまとめると..

・サラリーマンが自助努力が及ぶ範囲で標準報酬額引き下げるのは十分やる価値がある

・将来受け取る年金が減るが、その差が標準報酬額引き下げ前と比較して逆転するのには10年近くを要する。将来はもっと長くなるかもしれない(15年、20年)

・19年10月現在の制度を考えると総合職採用で月35時間残業していた人では年間で10万~30万円の手取りUPが見込める可能性がある(特に残業代抑制とマッチング拠出最大化が大きい)

という事が分かりました。

僕はもう実行する事を決めました。

・今年の3月からの実行に向けてメリハリの利いた残業抑制計画を実行します。

・マッチング拠出の拠出金額を5月の変更月に2.75万円の上限まで引き上げる計画を手帳や会社のwebスケジュール帳に入れて、時期がくればアラームで知らせてくれるようにします。

結論を振り返ります。

結論

やる価値は絶対ある!(総合職残業有の方で年間10~30万手取りUP!)

標準報酬額を下げるための方策

・4~6月度の企業型確定拠出年金の拠出額を上限まで上げる

・3~5月度の残業は極力しない

・通勤手当の削減:車通勤→軽自動車へ、電車通勤→半年定期へ、徒歩圏内へ引っ越す

・住宅手当ゼロ化:厚生用借上社宅制度の導入、持家購入、自宅通勤

厚生年金受取減額懸念 → 約10年まで生涯受取額に差はない。今後15年、20年に増える可能性が高い

毎年、2月に繰り返し振り返りたいと思います。

浮いたお金は投資資金へ回そう!

日本の全サラリーマンへ幸あれ!!

“【固定費削減.1】サラリーマンで年間10~30万!社会保険料節約術(残業抑制・拠出年金活用,通勤手当・住宅手当の削減)” への4件の返信