資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第123弾!(過去記事一覧はこちら)

フラットパネルディスプレイ用と自動車のガラス繊維用途が主力の日本電気硝子(5214)です。コロナショックで30年来安値更新し1400円台をたたき出してからの上昇チャートを描いています。配当利回りは5%です。(株価1991円、配当金100円前提)

業績は黒字で営業利益率も大半が5%以上で高めなのですが長期的に業績が悪化してきています。(それか2010~12年代が良すぎた?)

このためか株価は冴えない右肩下がりの状態からコロナショックを受けて2400円→1400円台まで急落しそこから巻き返しています。

日本電気硝子(5214)の魅力は以下!

- 配当利回り5%

- 業績悪化基調も100円配へ増配

- コロナショックで30年来安値を更新後、株価反転

- 特殊ガラス用途で世界シェアトップ

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(特殊ガラス製品の製造販売)

会社概要です。

- 日本電気硝子株式会社

- 1944年設立

- 東京証券取引所第一部上場

- 事業内容:

“特殊ガラス製品の製造・販売およびガラス製造機械の製作・販売”

本社は何と僕の住んでいる滋賀県大津市だそうです。CMでよく見るけど自分が住んでいる県に本社があるとは。。大津は確かに京都よりで琵琶湖沿い周辺は結構栄えています。(といっても、神奈川の湘南や横浜と比べると….ですが。)

特殊硝子分野では世界シェアトップだそうです。ガラスにあらゆる素材を混ぜて焼成・成形・加工する事で新しい機能を持たせることを得意としています。

会社概要 より抜粋

事業概要

- 目立たないけれど僕たちの生活を支えるあらゆるものに日本電気硝子の製品が使われています。

- 自動車やディスプレイ用途をはじめ、電気電子・情報通信分野、医療、エネルギー、インフラ設備等です。可能性は無限大ですね。

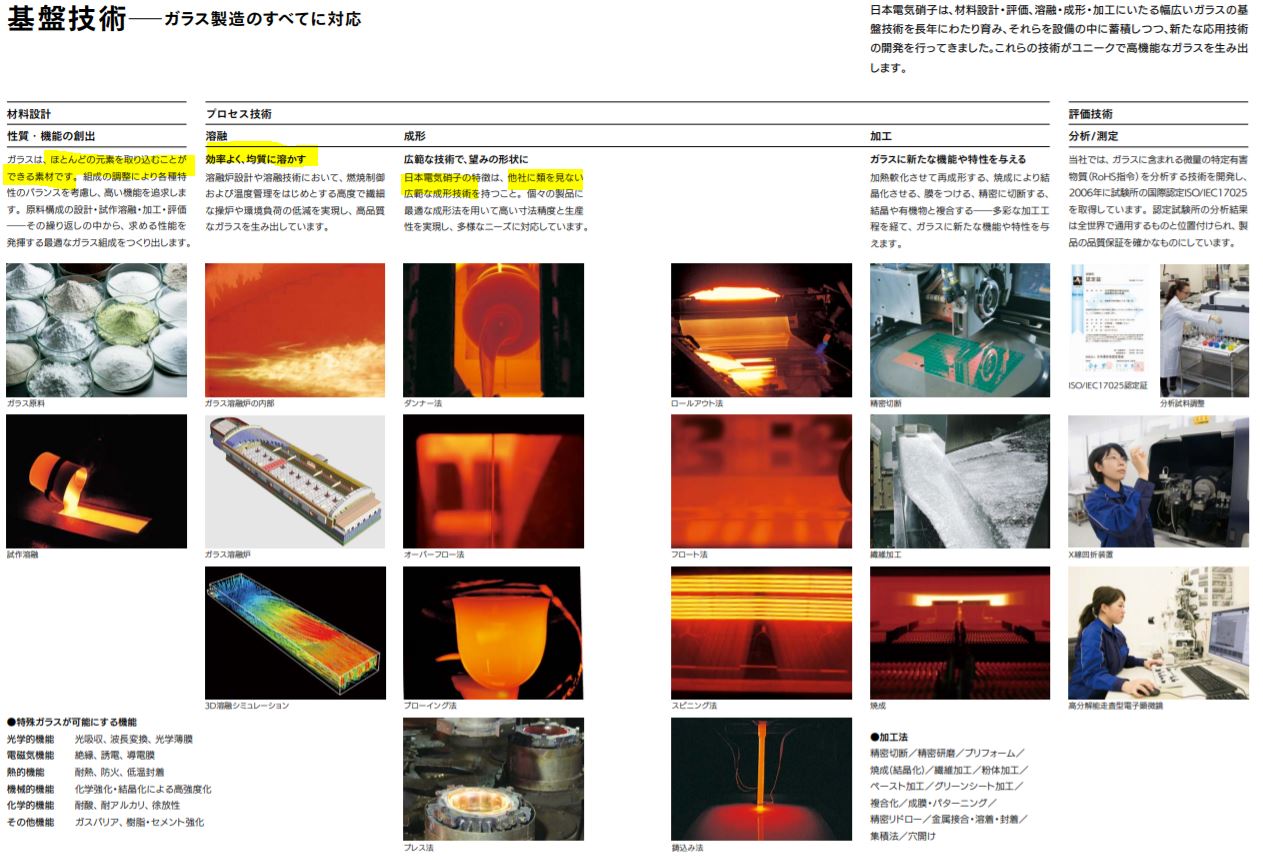

- 基盤技術です。

- 面白いのが、ガラスはほとんどの元素を取り込む事が出来るそうです。なので、取り込む元素によってどんな特性も出せるし、配分を調整する事でバランスもとれるようになります。

- 成形方法が多様にあるため、得意先の要望に合わせた適切な形に製品を作る事が出来ます。加工も容易なため、ガラスを用いて電子基板なども作れますね。可能性が無限大です!

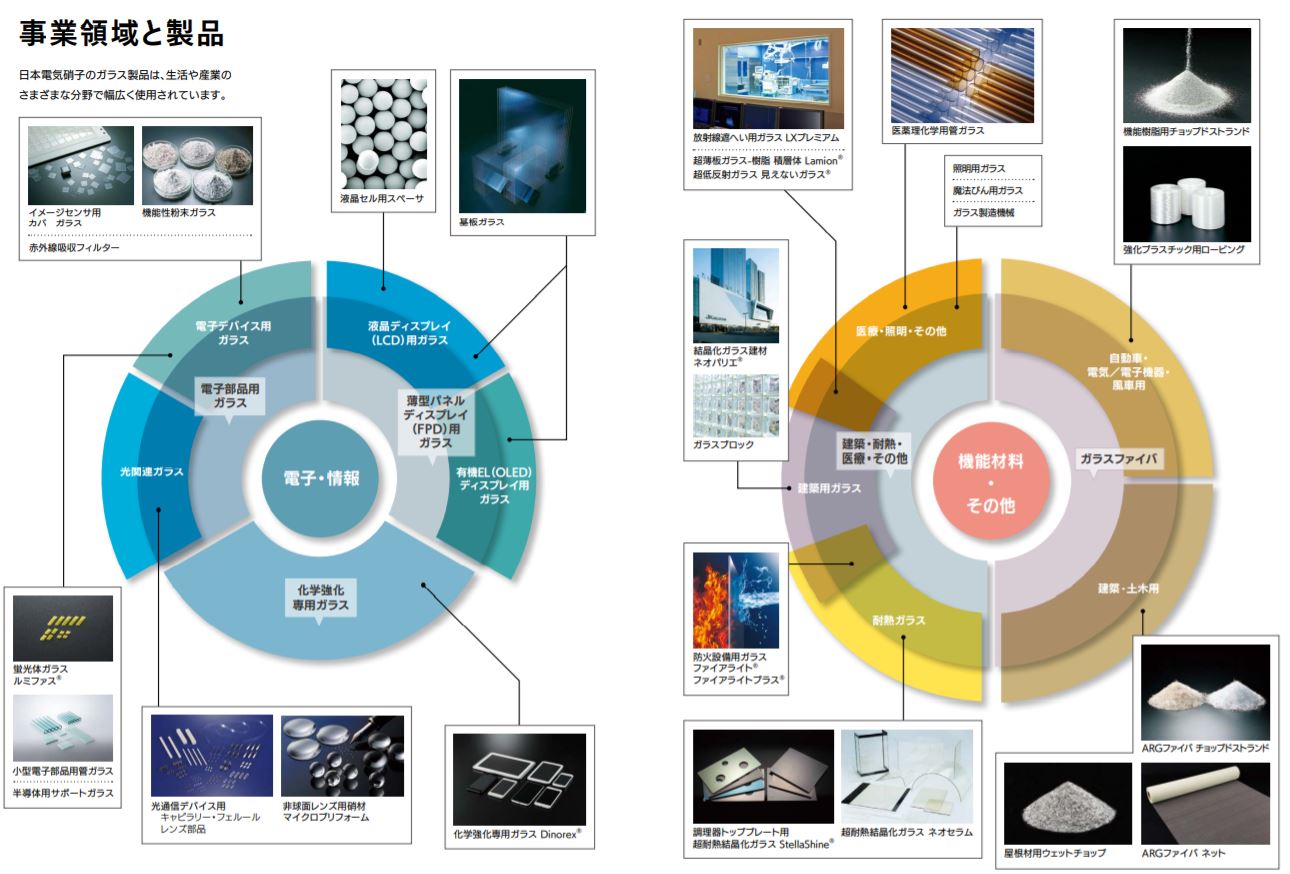

- 事業領域と製品です。

- 硝子の特性を活かした液晶ディスプレイや自動車のガラスに使われているものや、素材の形で材料として使われているものもあります。

- 目立たないためBtoB事業なのでしょうな。

会社案内 より抜粋

決算説明

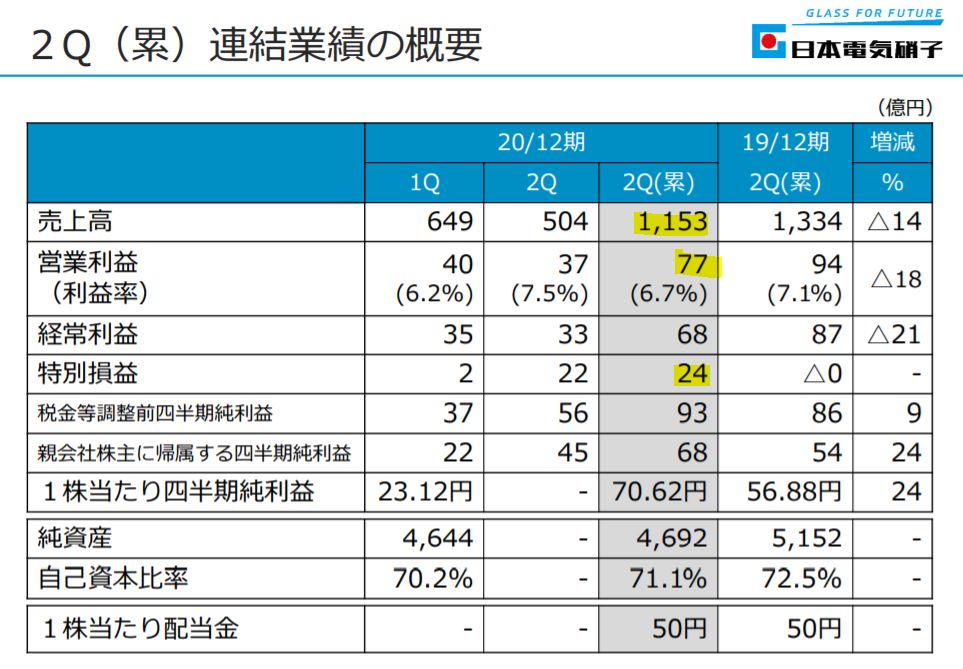

- 最新の2020年上期決算説明資料から抜粋します。

- 数字が小さいですが単位が億なので規模はデカいです。

- 中間決算は減収減益。需給悪化が要因です。ですが、損益は会社想定通りだそうです。

- 有価証券売却、修繕引当金戻し入れなどの影響で特別利益が24億もでており、これが純利益を押し上げており、純利益は前期比増です。

- 特別利益無ければ1株益は50円以下になるかと思います。その中で50円配を維持しているので株主還元姿勢ありますね。

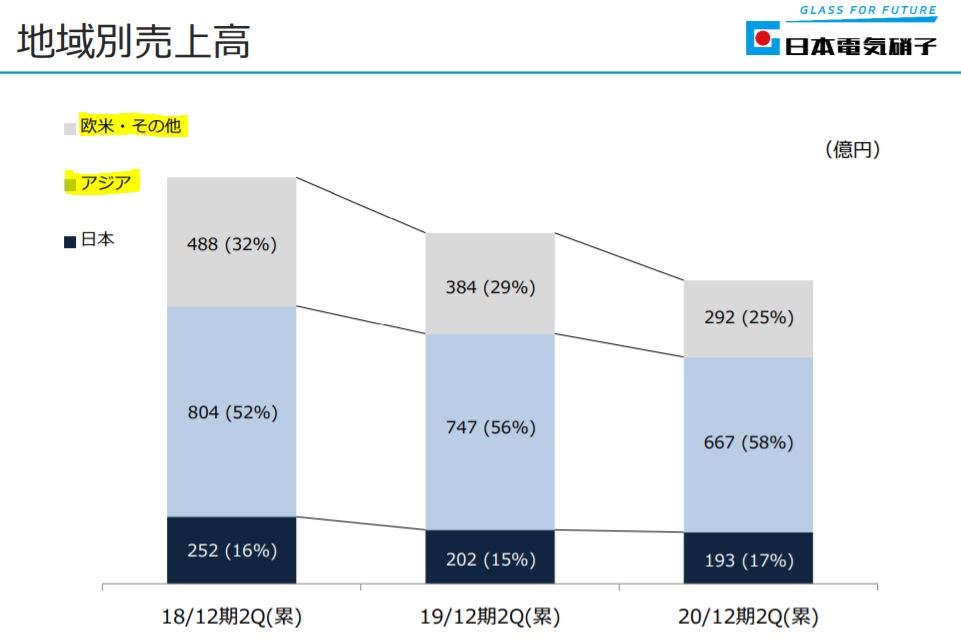

- 地域セグメント別売上高です。

- 売上の主力は海外向け。と言う事は為替の影響をモロに受けるという事です。

- 2期連続の減収で気になりますね。販売先が景気循環市場だと思うのですが長期的に下がりっぱなしに見えます。(10年業績推移見る限り)

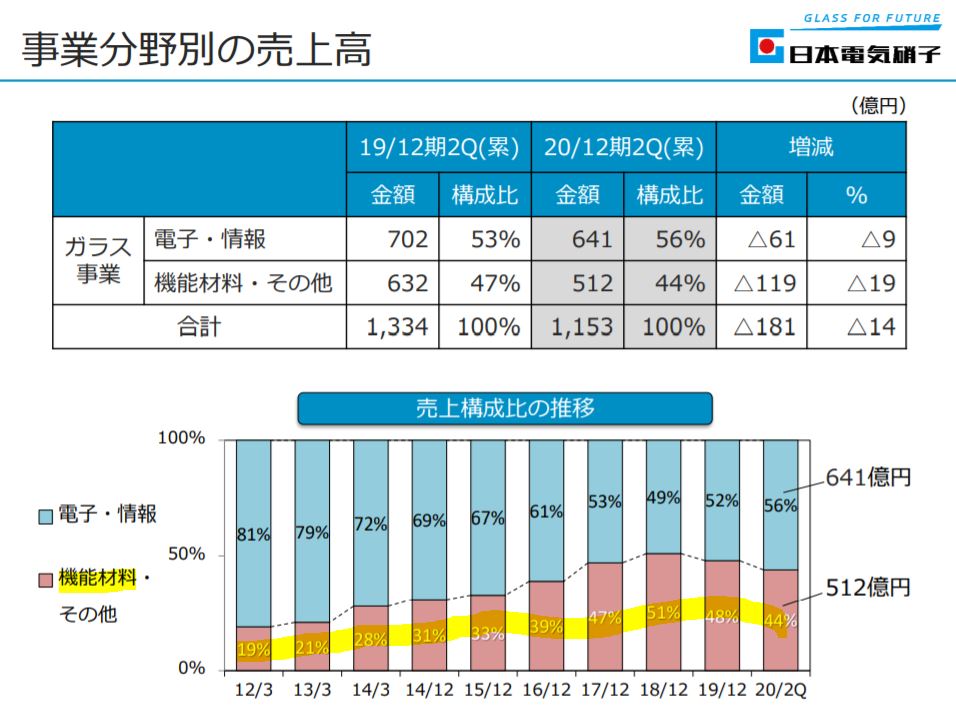

- こちらは事業セグメント別の売上高推移

- 電子・情報と機能材料系その他に分かれますが機能材料系の売上高比率が年々上がっています。過去売上推移まで追っていませんがここの需要が長期的に伸びているのでしょう。

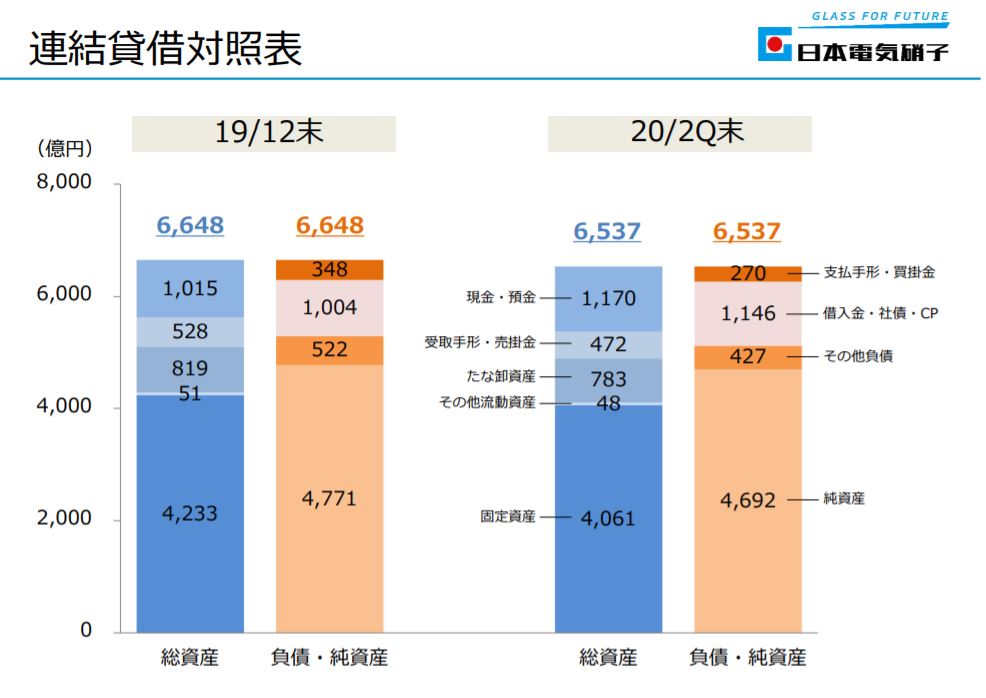

- 簡易B/Sです。

- 自己資本比率70%で好財務に見えますが資産の大半は固定資産。固定資産の主力は機械装置等の設備投資系です。

- なので、財務は悪くはないですが強烈な赤字が来ると厳しいレベルかと思います。やはり、流動資産のうち現金預金や手形・掛け金のみで総負債×2倍を賄えるほどは欲しいところです。これだけ成熟している企業の場合。

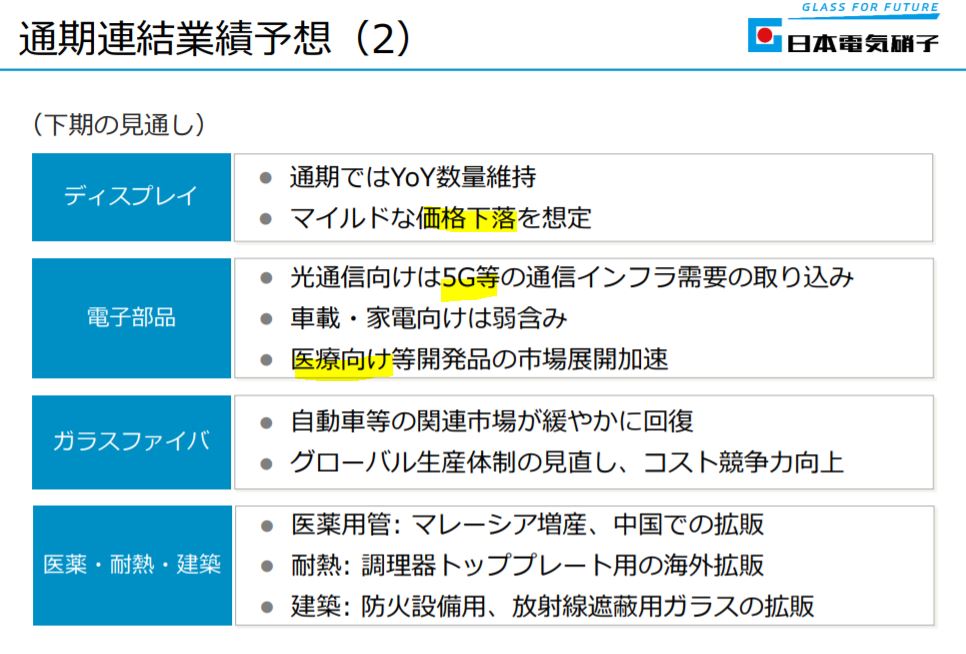

- 下期の業績見通しです。電子系のディスプレイ、電子部品の分野はディスプレイ市場が価格下落の反面、電子部品が5G向けや医療向けで伸びます。車載や家電系は市場が冷え込んでいるので弱含み。

- ガラスファイバは自動車メーカーの生産回復に伴って下期以降緩やかに回復予想。

- 医療関連は…..拡販が続くのでここは長期的に伸びそうです。

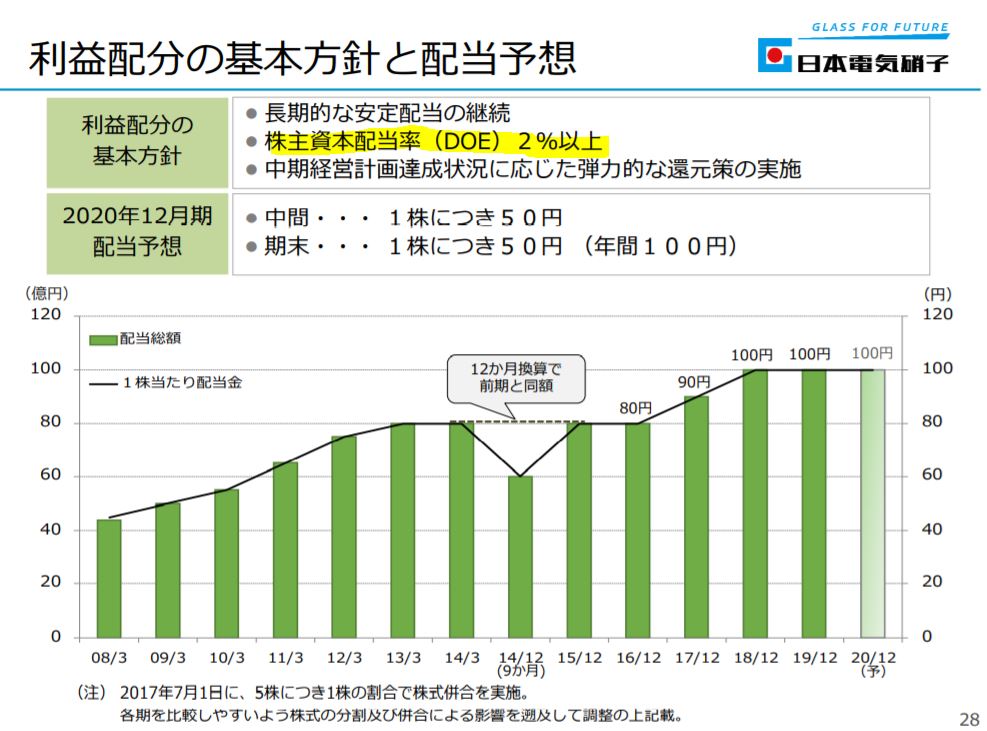

- 利益配分の方針です。

- 長期的に40円台→100円台まで増配。(でも業績はあまり良くない状態が続いています。)

- 長期的な安定配当の継続とあるので業績に連動しない方針です。

- 株主資本配当率2%以上が鍵ですね。1株純資産が4692円まで下落しているので100円配当の継続は1株益の伸びが無いと長期的に厳しいですね。100円配当だとDOE2%以上なので公言通り頑張っています。

- 配当継続は業績次第です。内部留保は堅くないので強烈な減益、赤字だと減配は避けられないでしょう。

2020年中間決算説明資料より抜粋

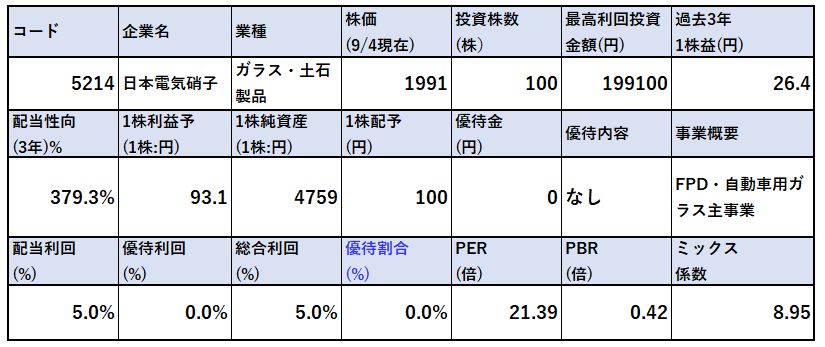

2.各種指標

(配当利回り5%)

株主優待(なし)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 昨年、米国子会社の株式評価損や引当金、債務保証などを500億ほど特別損失でぶち込んでいるため過去3年の平均配当性向は異常値です。FPD関連は装置産業なので減損損失が激しい業界…。ここの生産設備は新商品立ち上げとともに新しいものに変わらなければいいのですが、あの巨額の固定資産を見ると心配ですね。

- DOE2%以上に沿って1株100円配当予定です。

- PBRは0.42倍ですが大半が固定資産なので手元の資金は潤沢ではありません。

株主優待(なし)

日本電気硝子には株主優待はありません。

5年株価チャート

- 長期的に業績は悪化しているので株価が右肩下がりなのは理解できます。

- コロナショックで1400円台まで落ちましたが、30年来安値更新です。

- ここから反転して2000円を目指す形となっています。テクニカル的には悪い位置ではないですね。

100株保有は余裕です。

tradingview よりチャート転載

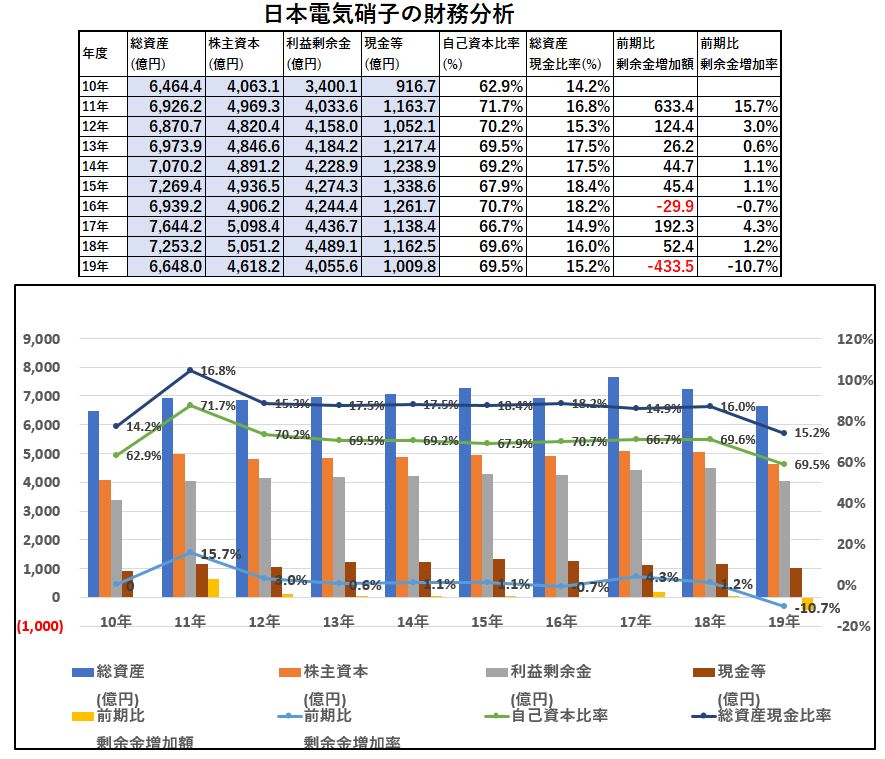

3.財務分析

配当利回り5%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 株主資本、利益剰余金、現金等は積み上がってきてはいますが増配もしてきています。

- 昨年に米国ガラス繊維事業子会社の株式評価損476億などがドか!っと発生し大きく株主資本、利益剰余金を減らしています。

配当利回り5%は業績次第でしょう。業績が微妙な中で増配してきているので、これ以上の減益は許されない状況と見ます。

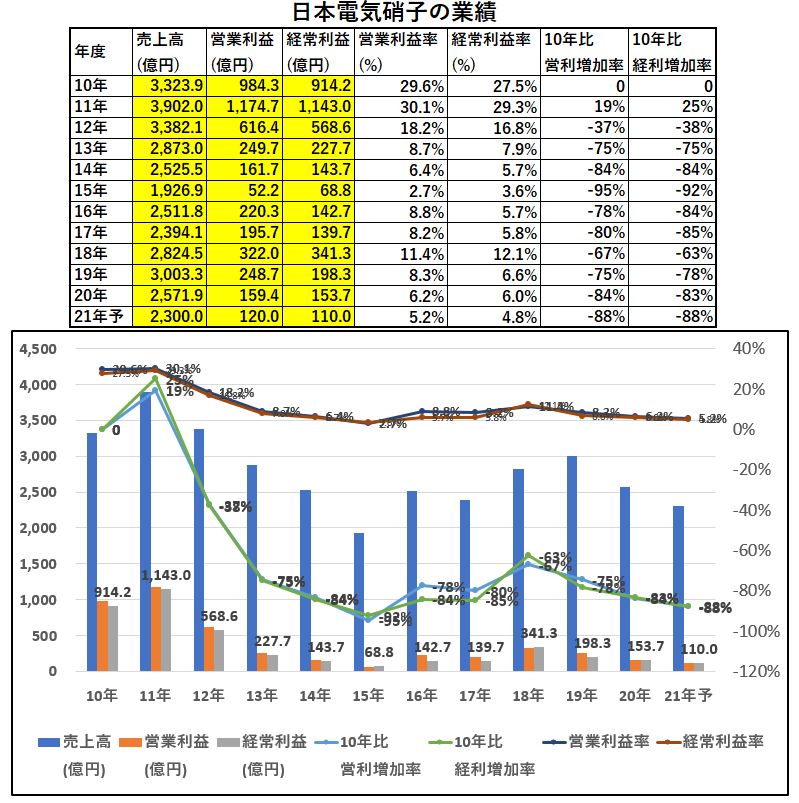

4.業績

配当利回り5%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 2011年が業績のピークでした。ここから長期的に減収減益の一途を辿ります。

- 2016~18年に底を付いて反転し始めていますが19年、20年は全体景気が悪いため再び減益基調です。

- 営業利益率は高いですね。減益基調でもほとんど5%以上出ています。この20年、21年は耐え時です。ここが景気循環の底だとすれば悪い位置ではないです。ここから更にジリジリ落ちるようであれば減配必至でしょう。

配当利回り5%は短期、中期的に業績次第でしょう。

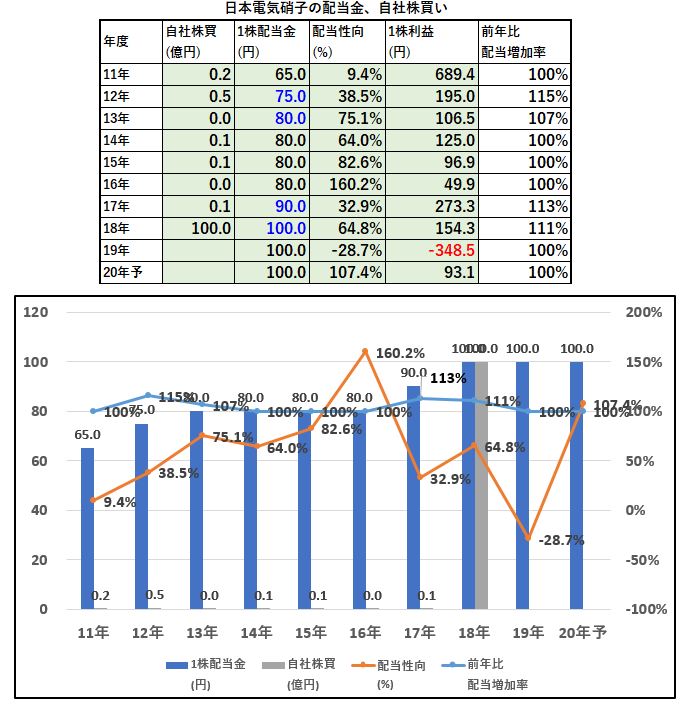

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 長期的に増配してきており65円→100円へ増配です。

- ですが配当性向が年々上昇気味であり昨年は大きくマイナスに沈みました。これで通期計画の10円しか減配しなかったのは相当頑張っているかと思います。

- 今期は配当性向100%超えです。DOE2%以上にもなっているのでここで耐えないと減配濃厚です。

- 18年の100億の自社株買い、19年の決算発表時にもぶち込んで欲しかったですがそれをしないのは資金に余裕がないからだと見ます。

配当利回り5%は風前の灯ですね。

6.魅力とリスク

日本電気硝子の魅力とリスクを考えてみます。

魅力

- 配当利回り5%

- 業績悪化基調も100円配へ増配

- DOE2%以上の配当を公言

- コロナショックで30年来安値を更新後(1400円台)、株価反転(2000円前後)

- 特殊ガラス用途で世界シェアトップ

リスク

- 長期的に減収減益傾向(ただし、今が底かもしれないので反転可能性も有)

- 自己資本比率70%と高いが資産の大半は固定資産なので減損可能性は否定できない

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年夏号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()