地方でロードサイド店の注文住宅を主で展開するタマホーム(1419)より株主優待が届きました。20.5月期の決算は好調でした。来期は予想を出しつつも減収減益。

ここは過去最高益上方修正を出しながら、増配も出した直近素晴らしい業績を叩き出していたのですがコロナショックで相当にたたき売られていました。明らかに売られ過ぎな上に配当+優待利回りが7%強になっていたので購入しました。

- 株主優待内容

- 最新決算の概要

等をざっくりと掘り下げます。

タマホームの魅力は以下

- 配当+優待利回り6.5%以上(株価1190円、配当金60円、優待2000円前提)

- 株主優待はQUOカード100株保有で1000円×年2回(3年未満は500円×2回)

- 主力の注文住宅事業の利益率改善傾向

- 高利益率の不動産・金融・エネルギー事業で業績安定化

- コロナ禍でも直近の月次は好調(前年比増)

注文住宅事業は19年の業績見るとだいぶ利益率が低かったので厳しいのでは?と思っていましたが、20年業績では大きく回復しています。その理由を決算概要から見てみたいと思います。高利益率で事業の柱になっている不動産事業はオフィス区分関係が好調なようで安定高収益事業になっていると見ます。ここがぐらつかない限り今の業績は堅そうです。

タマホームは資産株記事をまとめています。良かったら閲覧どうぞ。

- 事業内容

- 指標

- 業績推移

- 財務推移

- 配当推移

などまとめています。

過去最高益&増配!配当+優待利回り7%超え! 1419 タマホーム 株主優待QUOカード 【資産株お勧め61.】

1.株主優待案内

- 白地の封筒です。

- 中を開けるとタマホームらしい赤い冊子の中にクオカードがありました。

- こんな感じで。

- タマホームといったら赤い、最近はCM見てないですがバックミュージックがロックのCMを見てるときはそう思ってましたね。

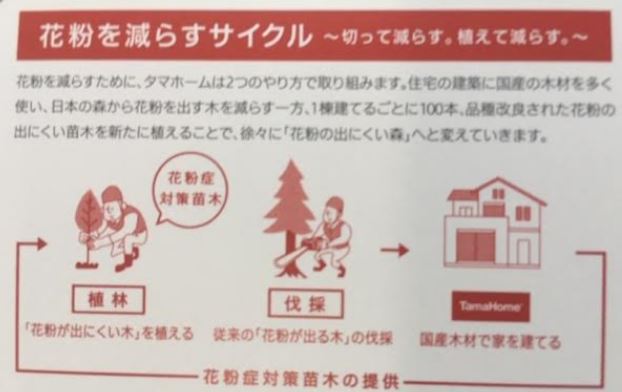

- いつか花粉症が無くなる日まで….。何故?そう思った理由は次の画像で説明します。

- 子口座ひとつ分も仕込んでいるのでQUOカード500円×2枚です。

- タマホームは年2回、株主優待権利落ち日があって5月末と11月末にあります。

- 優待がひとつの月に集中せず2回に分けているので権利落ちによる株価下落もマイルドですね。

- 100株で3年未満の保有は500円、3年以上の保有は1000円になります。

- QUOカードが入っていた部分を取り外すとこんな絵が出てきました。

- 花粉症対策としてタマホームは2つの方策を取っています。

- ひとつは注文住宅を建てる時に使う木材。国産の木材を使い、その出どころは花粉が出やすい木材を伐採して使用する事。(花粉を出す木を減らす。

- もうひとつは植林。1棟建てる毎になんと、100本も「花粉の出づらい苗木」を新たに植林する。これを繰り返していく事で徐々に花粉が出にくい森を作っていくとの事。

- 草の根活動の地に足の付いた社会貢献取組です。良いじゃないですか!

ぜひ、今後とも続けて欲しいです。QUOカードの長期優待も併せて….。

2.2020年5月決算概要

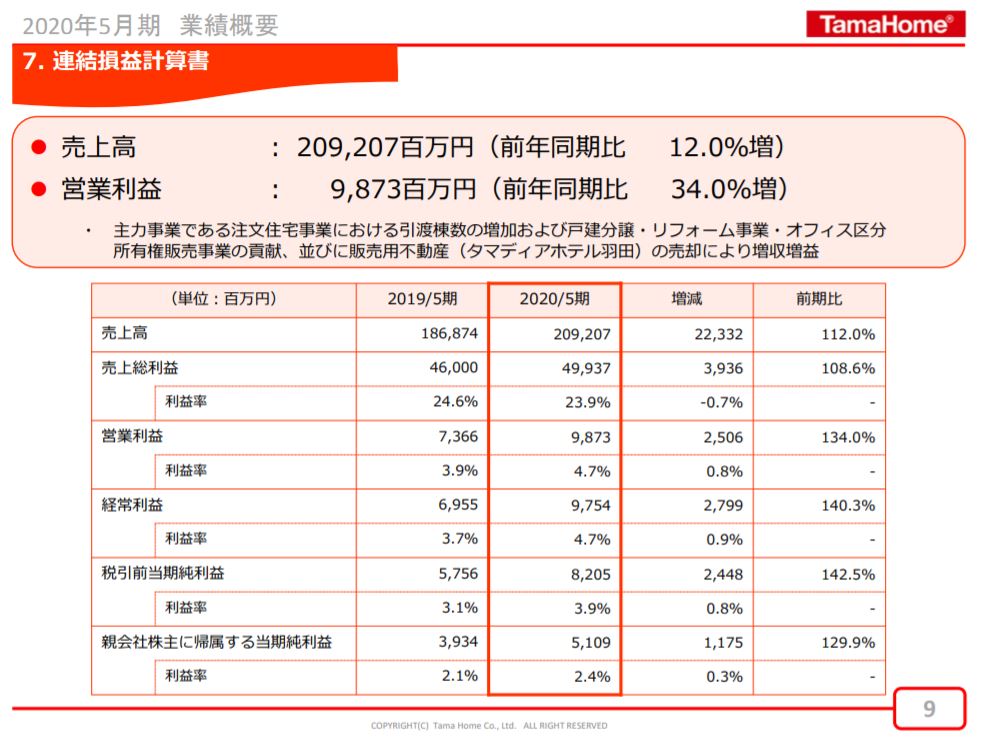

- 過去最高の2000億円を越える売上高を計上

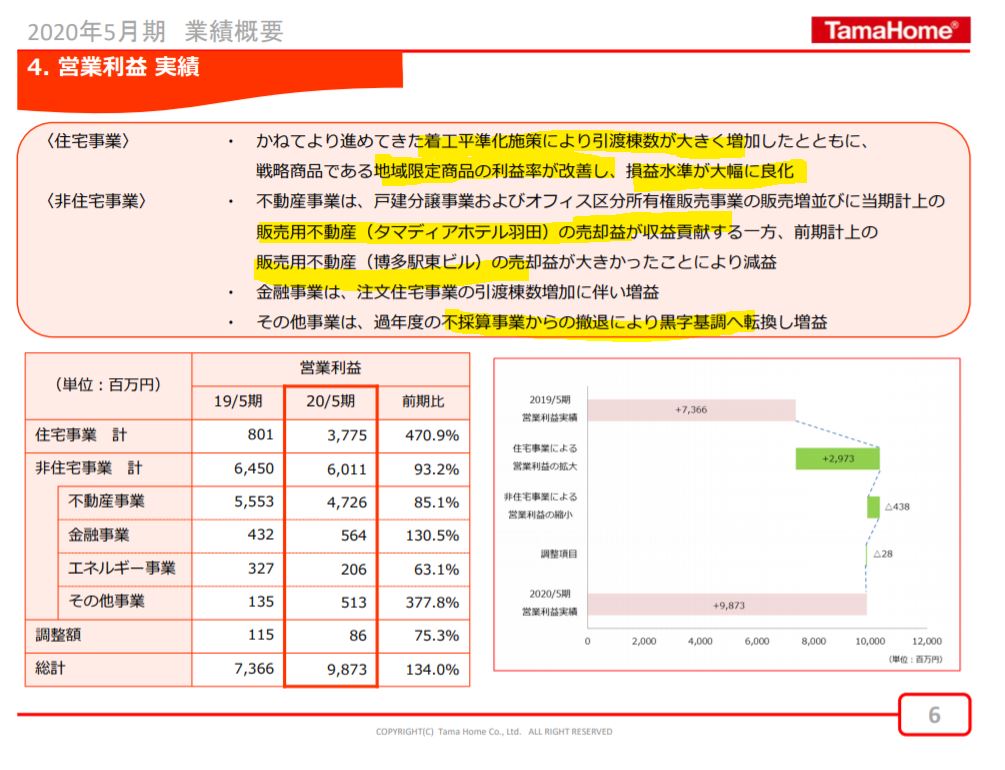

- 主力の注文住宅事業における引き渡し棟数増加や価格改定効果、利益率改善として同社が注力してきた「地域限定商品」等が効いたようです。

- 不動産事業は販売用不動産の売却が大きく貢献

- 業績好調だが、営業利益率は低く5%以下。

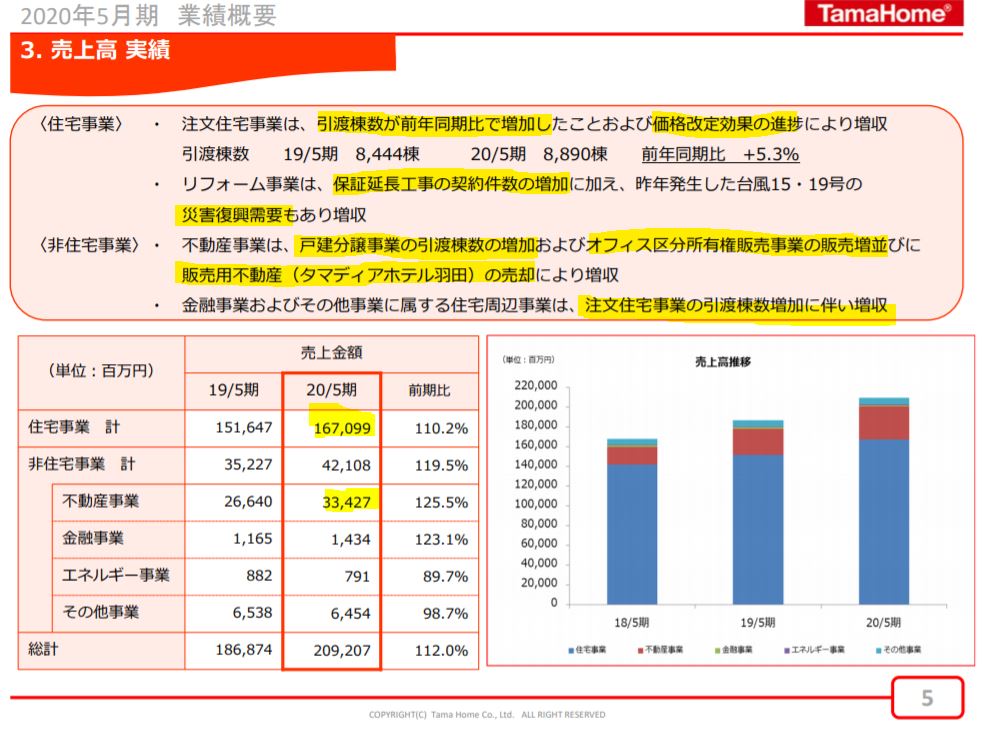

- セグメント別売上高です

- 住宅事業は先の改定と地域限定商品、リフォーム事業の保証延長工事の契約件数増加や台風による復興需要もあり増収。(台風復興需要があるのか…というのは新たな発見)

- 非住宅事業では利益柱の不動産事業は戸建分譲事業の引き渡し棟数増加とオフィス区分関係の販売数増が効いています。

- セグメント別利益状況です。

- 住宅事業の利益額、利益率改善が凄まじいですね。上方修正の主要因はこれです。なんと、前期比4.7倍へ営業利益増額!地域限定商品そんなに良いのか!!

- 非住宅事業は、前期の販売不動産の売却益が今期よりも大きかったため減益。とはいえ、利益率は非常に高く事業を支える柱であることは変わらない状態。

- その他事業の不採算事業からの撤退はプラスですね。

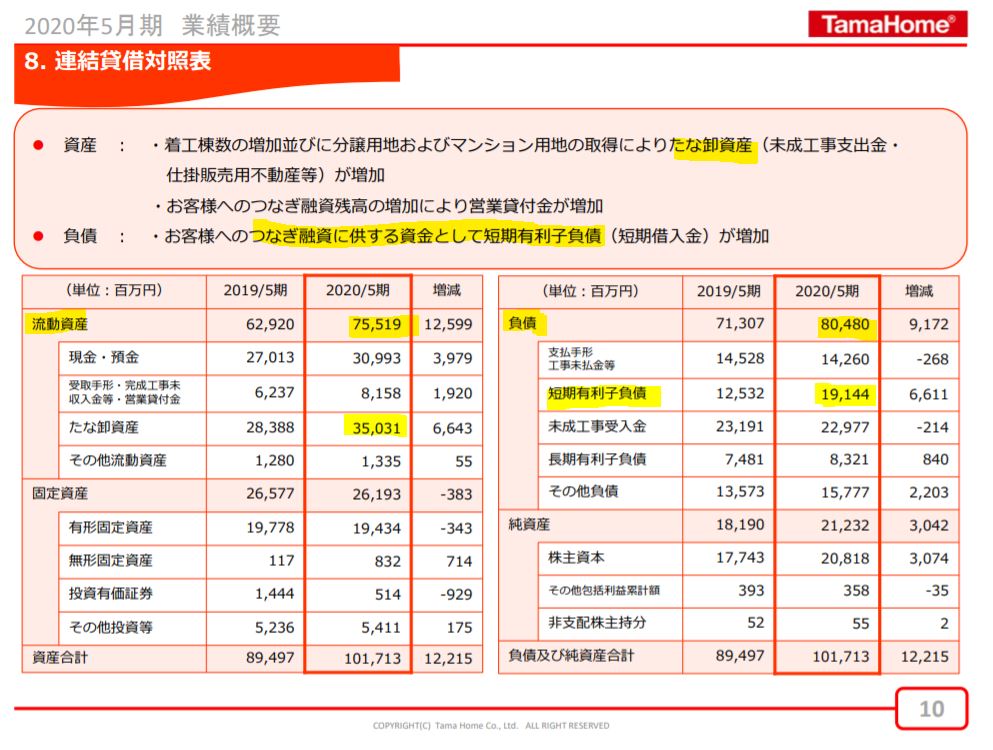

- B/Sです。

- タマホームは財務基盤はあまり良くないとみています。

- 流動資産で負債をカバーしきれていないため、典型的な建設・不動産関係の財務になっているかとみてます。

- 棚卸資産は不動産事業の販売用不動産ですが、これが何らかの原因で売れない事が発生すると一気に資金繰りに窮します。

- 四半期決算の状況を定期的に見て確認していきます

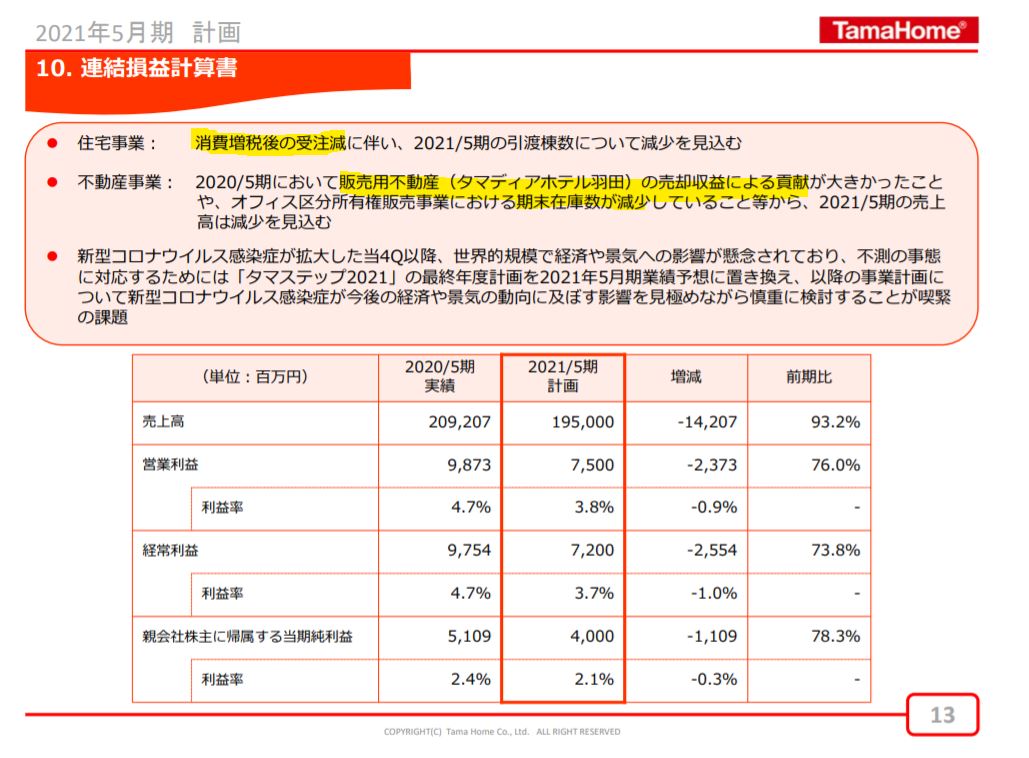

- 来期予想は減益ながら出しています。減益幅は他の不動産銘柄よりも小さくある程度堅い業績予想を出しているのでしょう。

- 消費税増税後の受注減と収益柱の不動産事業において販売用不動産高収益案件が昨年に比べて低い事などが影響するそうです。

- 配当金は70円→60円へ減配です。減益基調なので妥当でしょう。

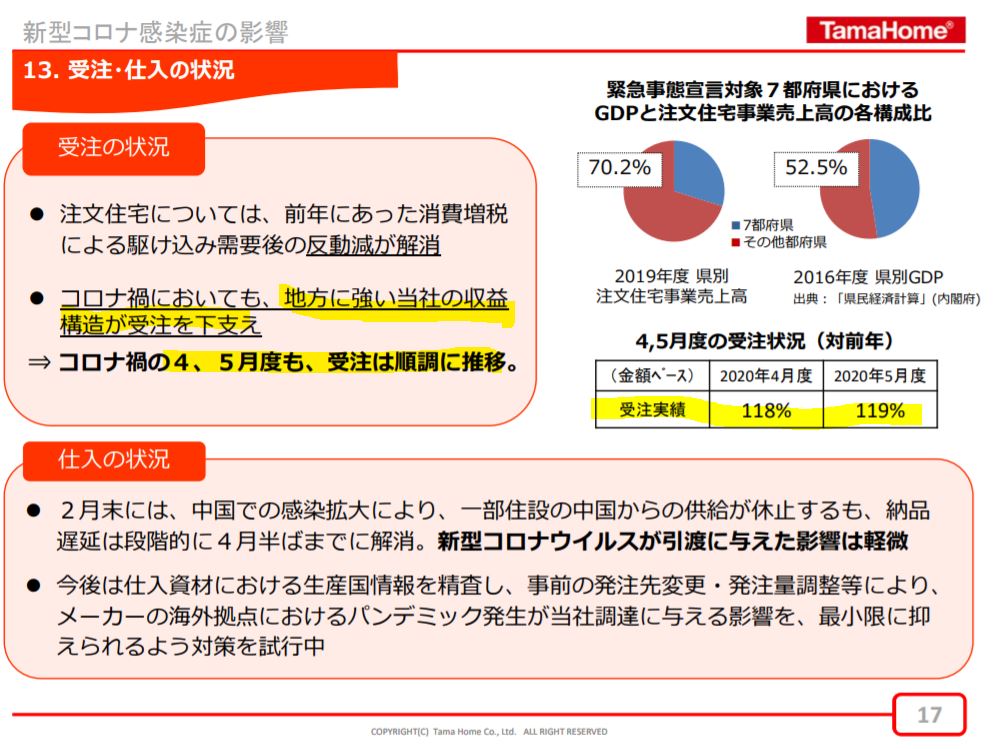

- これは良い材料ですね。

- コロナ禍でも4月、5月、最新の6月月次も前期比増になっています。

- 地方に強みがあるので効いているのでしょう。

なお、決算発表に対する質疑応答も載せていますのでこちらも参考になります。

20.5月期決算説明資料 より抜粋

以上です!

投資家とランナーに幸あれ!