資産株投資によって10年で資産を2.5倍にした実績のある!

お勧め資産株紹介シリーズ第61弾!(過去記事一覧はこちら)

注文住宅でロードサイド店を積極展開しており、過去最高益予想と増配予想を出した1419タマホームです。配当+優待利回り7%超えで株主優待はQUOカード最大1000円×2回出ます。

コロナショックで何を買えば良いのか分からない中、このような業績好調で利回りの高い銘柄を狙うのが堅いと思い購入しています。

1419タマホームの決め手は以下

- 配当+優待利回り7.35%

- 株主優待はQUOカード1000円×2回(3年長期保有前提。3年以下は500円)

- 中間決算で上方修正!&増配(60円→70円) 受注残好調&経費削減!

- 高利益率の不動産、金融、エネルギー事業が伸びており業績が安定

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.タマホーム-事業概要(注文住宅をロードサイドで展開)

2.タマホーム-割安指標(配当+優待利回り7.35%)

株主優待(QUOカード1000円×2回)、5年株価チャート

3.タマホーム-財務分析

4.タマホーム-業績

5.タマホーム-配当金・自社株買い

6.タマホーム-魅力とリスク

1.タマホーム-事業概要(注文住宅をロードサイドで展開)

タマホームの事業概要です。

- 会社名:タマホーム株式会社

- 1998年設立

- 東京証券取引所一部上場

- 事業内容:建築、設計、不動産業、保険代理店業

最近見かけなくなりましたが、ロックミュージックと共に「タマホーム!!」と宣伝しているCMで存在は知っている銘柄です。不動産・建設銘柄は分譲マンション系ばかりを紹介していましたが、ここはロードサイド向けの注文戸建住宅を主でやられています。

1月に少し調べましたが高すぎて買う気になれませんでした。コロナショックで2000円から1200円台、1/3程度下落し魅力的になってきたので購入です。

会社概要より抜粋

「人格は習慣の総体である」

お客さんの要望をきめ細かに反映できる注文住宅の良さを使い倒して欲しい。ローコストながら最高品質の住宅を提供し、「家づくりは家庭づくり」の創業者精神を大切にして「Happy Life」を支える家づくりに邁進されています。

トップメッセージより引用

事業概要

- メインの戸建分譲、分譲マンション、オフィスビル事業を中心に展開されています

- 分譲マンションは他の不動産とそん色ないイメージです

- オフィスビル事業は区分物件の賃貸やサブリースを展開されています

- 他、マンション・戸建てのリフォームやアフターサービス、くらし情報紹介サイトの開設などされています

戸建分譲

- メインの戸建分譲は北海道、東北、北陸、関東、東海、関西、中国、四国、九州エリアなどほぼ全国展開されています

- 関東の神奈川の物件は4000~5000万ほどと高めです

- 画像は兵庫や大阪の物件。ロードサイド型集合住宅やタウン系の住宅展開もされています。上ものだけで2500~4000万は中々高級です。(滋賀だとJR線沿い徒歩10分前後で土地付きで3000~4000万ほどの物件を見かけますので、少し高めのイメージです。)

総合サービスより抜粋

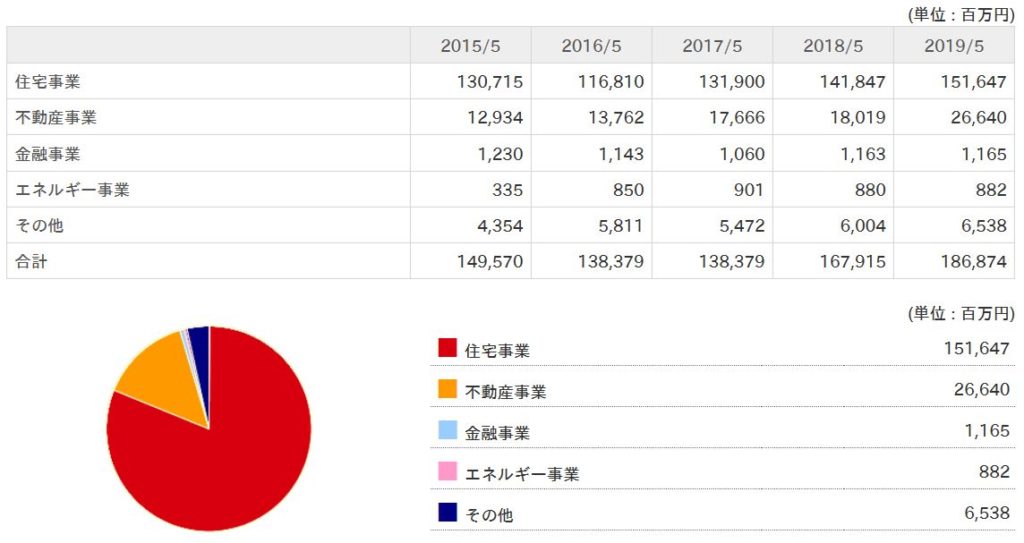

セグメント別情報

- セグメント別売上高の推移です

- 住宅事業は戸建てメイン事業で圧倒的ですね

- 不動産事業は分譲マンションやオフィスビル事業

- 他、金融・エネルギー・その他と続きます

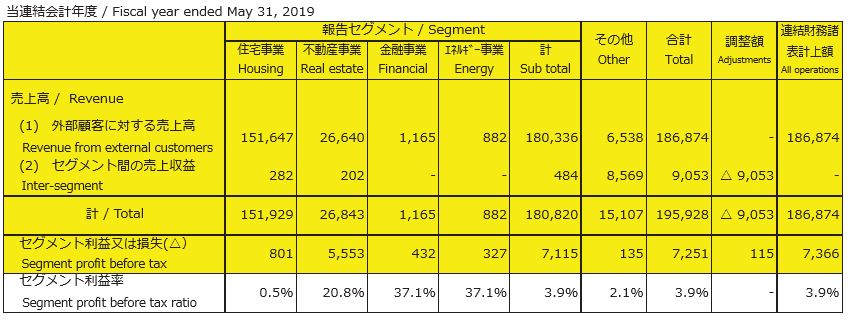

2019年5月期の決算短信でセグメント別利益を確認してみます。

- 利益の柱は戸建て分譲・分譲マンションや区分所有オフィスビルのサブリース・賃貸管理を営む不動産事業ですね。利益率が20%を超える柱事業となっています。ですが、この利益率を下支えしているのが住宅事業なのだと思います。

- 注文住宅事業はより安くより高品質な物件をきめ細かく提供している関係か利益率はかなり低めです。消費者から見ると満足物件を提供出来ているからでしょうか?

- 金融・エネルギー事業の利益率も高いですね。多角化で伸ばす先の経営センスが良いのかと思います

セグメント別情報より抜粋

2019年5月期決算説明補足より抜粋

2.タマホーム-割安指標

(配当+優待利回り7.35%)

株主優待(QUOカード1000円×2回)5年株価チャート

タマホームにおける配当+優待利回りや割安指標、株主優待、チャートを紹介します。

タマホームの各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 過去3年の業績の伸びが大きいため、過去三年平均ベースで増配した配当の配当性向を比較すると高めです。ですが、今期業績は1株益150円超えなので配当性向は50%以下で問題ないでしょう

- 過去最高益の上方修正を出して、増配も発表している銘柄の配当+優待利回りが7%を超えているのは相当にお得だと思います。

- 指標は負債レバレッジをかけて業績を伸ばしている最中なのでPBRが高めなのかと思います。

株主優待(QUOカード1000円×2回)

タマホームの株主優待はQUOカードが年二回もらえます。株主優待をもらうためには

- 5月末日

- 11月末日

この期日に100株以上保有している必要があります。

- 100株以上を3年未満保有:QUOカード500円×2回

- 100株以上を3年以上保有:QUOカード1000円×2回

となります。保有期間速見表は株主にとって優しいですね。こんな気配り好きです。

株主優待情報より抜粋

20.8.27追記

実際に株主優待を頂きました!良かったらこちらの記事もどうぞ。優待には同社の杉に対するこだわりが感じられます。

タマホーム(1419)よりQUOカードの株主優待到着! 5月権利落ち分、7月到着!

タマホームの5年株価チャート

- ここ3年間の業績が好調なため、2018年から爆発していますね。

- 強い業績に裏打ちされた右肩上がりのチャートを形成しています。

- コロナショックの報道や不安が収まれば、すぐに1500円は超えてきそうな勢いです。好調な業績を背景とした現在の株価は割安にあるとみます。

出来高は絶えずあるので100株購入は余裕でしょう。

tradingview よりチャート転載

3.タマホーム-財務分析

タマホームについて配当+優待利回り7.35%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

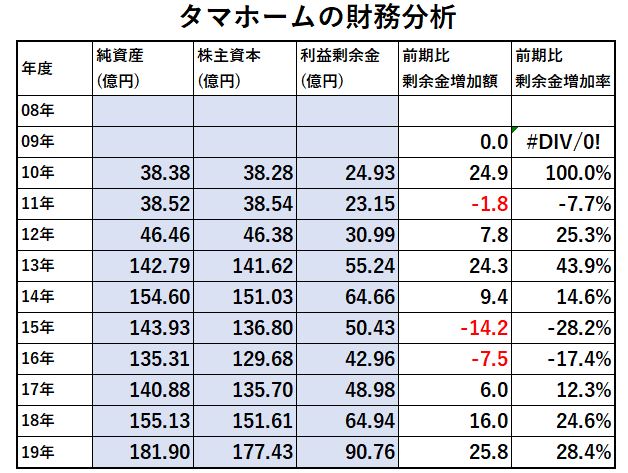

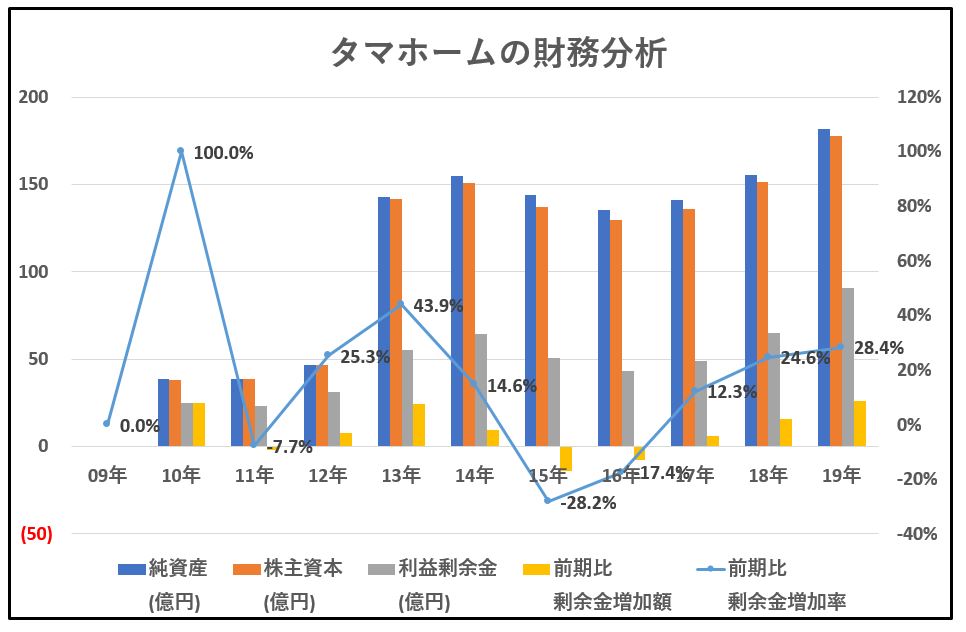

株主資本と利益剰余金の増加額で確認しています。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

タマホームの財務分析

- まだ上場してから比較的若い会社だからなのか09年や10年の一部データがありませんでした。

- 利益剰余金は順調に伸びています。赤字で減っている年もありますが、これは業績悪化時でも配当をなるべく出すよう株主へ配慮した証拠でもあります

業績好調な現在の状況が続く限りは問題ないでしょう。注文住宅で売上を伸ばしつつ、利益柱の不動産事業物件を安定ビジネスとして利益を稼ぎ出すモデルは堅いのでは?と思います。

この調子なら配当+優待利回り7.35%は維持できるかと思います。

4.タマホーム-業績

タマホームの配当+優待利回り7.35%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。

タマホームの業績

- 13,14年程度まで好調に伸びていたところ、15年、16年の業績が踊り場に差し掛かった状態ですね。決算短信を追うと利益の柱が変わっている事が分かりました。14年までは注文住宅で利益が沢山取れており、不動産事業や他事業はまだ小粒でした(利益率は高い)。これが15年に大きく落ち込み、以降不動産事業や他事業を伸ばして利益額向上に努めた構造になっています。

- これを打破し、17年以降強烈に伸び始めて4期連続増収増益予想です。

- 10年度と比較して経常利益が10倍になっています。凄いですね!

高収益が安定して叩き出せる不動産事業などが安定して伸びているので今の業績は続くとみます。

5.タマホーム-

配当金、自社株買い

タマホームの株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

タマホームの配当金・自社株買い

- 注文住宅事業の収益が悪化した15年、16年は厳しい状態でした

- ですが、17年以降安定した業績の伸びが下支えし強烈に増配しています。配当性向は40%台なので問題ないでしょう。

配当+優待利回り7.35%は維持できるとみます。

6.タマホーム-魅力とリスク

僕が考えるタマホームの魅力とリスクは以下です。

タマホームの魅力

- 配当+優待利回り7.35%

- 株主優待はQUOカード1000円×2回(3年長期保有前提。3年以下は500円)

- 中間決算で上方修正!&増配(60円→70円) 受注残好調&経費削減!

- 高利益率の不動産、金融、エネルギー事業が伸びており業績が安定

株主通信を見ると2030年に売上高1兆円を目指すとあります。まだまだ伸びていく形ですね。

タマホームのリスク

- 破竹の勢いですが財務基盤はレバレッジを効かせているためか弱いです

- 高収益事業に陰りが見えた時は速やかに撤退する事が無難です

以上です!

他の資産株分析も宜しければ閲覧ください。

更に詳しくタマホームを調べたい方は

会社サイトから有価証券報告書を調べたり

会社四季報で業績、財務、株主構成などを調べられたら如何でしょうか?

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

宜しければランキングにご参加ください。

良質な記事作成の励みになります。

【QUOカード株主優待】QUOカードの株主優待がもらえる株に興味のある方はこちらの記事もどうぞ

4万円台で買う連続増配株! 株主優待QUOカード1500円! 2374 セントケアホールディングス 配当+優待利回り7.2% 【資産株お勧め56.】

4年で4倍以上増配!3299 ムゲンエステート 配当+優待利回り5%超え!株主優待QUOカード【資産株お勧め19.】

4万円台で買う株主優待QUOカード銘柄! 9995 グローセル 配当+優待利回り4.8% 【資産株お勧め45.】