オートバックスやホームセンター等でよく売られているカー用のワックスを製造するソフト99コーポレーション(4464)です。PER10.66倍、PBR0.38倍です。(840円前提)

ソフト99がブランド名になっています。自分の車を自分で手入れする事は少ないのでカー用品店で見かける事はあっても中々使いませんね。車体をこすって、自己補修作業するときにお世話になった事はあります(笑) 第二の柱として半導体関連を強化中です。

業績は黒字安定でここ10年でじわじわと増配してきています。株価はコロナショック前は1100円程度だったものが大きく下がって600円台まで下落。以降800円台で底堅く推移しています。

ソフト99コーポレーション(4464)の魅力は以下!

- PER10.66倍、PBR0.38倍で程よくバリュー

- 営業利益率10%前後で10年間安定黒字。

- 成長スピードはゆっくりだが徐々に増収増益(16年に営業利益20億突破)

- 自己資本比率80%以上で好財務

- 800円台は手頃な位置。業績ジリジリ向上ならば1000円台復帰も見える。

- 主力、純主力の化学関係の事業は共に営業利益率10%超えで今後の成長にも期待

- 連結営業利益の25%を配当にする中期方針(以前は20%)と還元への姿勢強める

資産株風に見ながら、バリュー株のMust要素を抑えたいと思います。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(洗車・補修等カー用品中心に展開)

会社概要です。

- 株式会社ソフト99コーポレーション

- 1954年設立

- 東京証券取引所第二部上場

- 事業内容:

“自動車用・家庭用ケミカル用品の製造販売「フクピカ」「激防水」などボディーワックス類、ガラスコーティング剤「ガラコ」シリーズ、「99工房」など補修ケミカル用品

非金属タイヤチェーン「救急隊ネット」、メガネ洗浄剤「メガネのシャンプー」など、家庭用ケミカル用品

その他各種シャンプー・クリーナー類、洗車用品、自動車用・家庭用ペイント、芳香剤などの製造販売「ハイモース コート」「ニューリアルガラスコート」などプロ用ガラス系ボディコーティング剤”

カー用品(洗車、補修)以外にも家庭の掃除・補修用品、メガネの掃除やくもり止めなども手掛けています。(化学製品)

自動車関連のサービスや不動産賃貸事業も展開されています。

会社情報 より抜粋

事業概要

- 主力はファインケミカル事業です。

- 「機能性薄膜造膜技術」という技術が業界地位を築くコア技術となっています。

- ここは洗車や艶出しワックス関連の同社らしい商品が活躍する分野です。

- 自動車関連の製品以外にメガネのお手入れ製品も手がています。

- その他、TPMS(タイヤプレッシャーモニタリングシステム:タイヤの空気圧を常時監視する)等産業用途の企画も行っています。

- ポーラマテリアル事業は次期主力として育成中の事業で規模は同社の二番手。「PVA多孔質体」という技術を使って、半導体製造業の清掃度の向上に貢献する事を目的としています。

- PVA多孔質体は、従来のスポンジに比較して吸水性と保水性、柔軟性に優れているそうです。精密機械なので洗浄性向上で製品を傷つけない事を目的としているのですね。これは良い。

- 半導体製造業というとチリ一つないクリーンルームでの作業がイメージとしてあります。回路基板等に薄肉の部品を搭載して時に研磨したり….その時、同社の技術が活きそうです。

他、自動車の板金整備サービスや自社物件を活かした不動産賃貸事業を展開しています。

事業領域より抜粋

決算分析

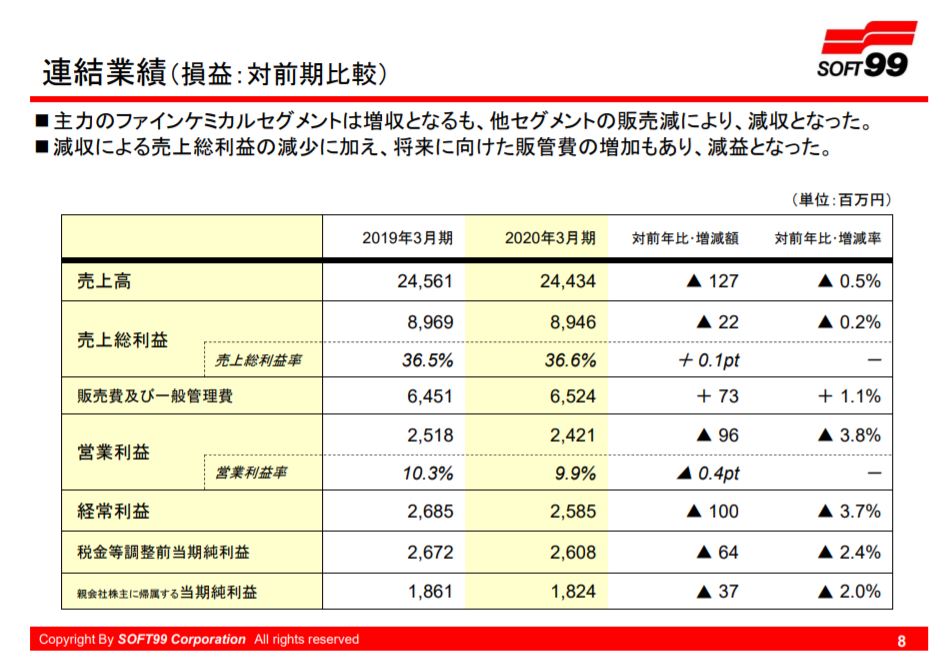

- 20.3期の決算説明資料を掘り下げます。

- ちなみに第一四半期決算は減収減益ながら微減で横ばい水準で堅い業績をたたきだしています。

- 20.3期は前期比横ばいですね。主力事業が増収ながら他セグメントが減少。及び将来投資のために減益。

- 減益ですが株価が急落する水準には見えません。堅くていい業績に見えます。

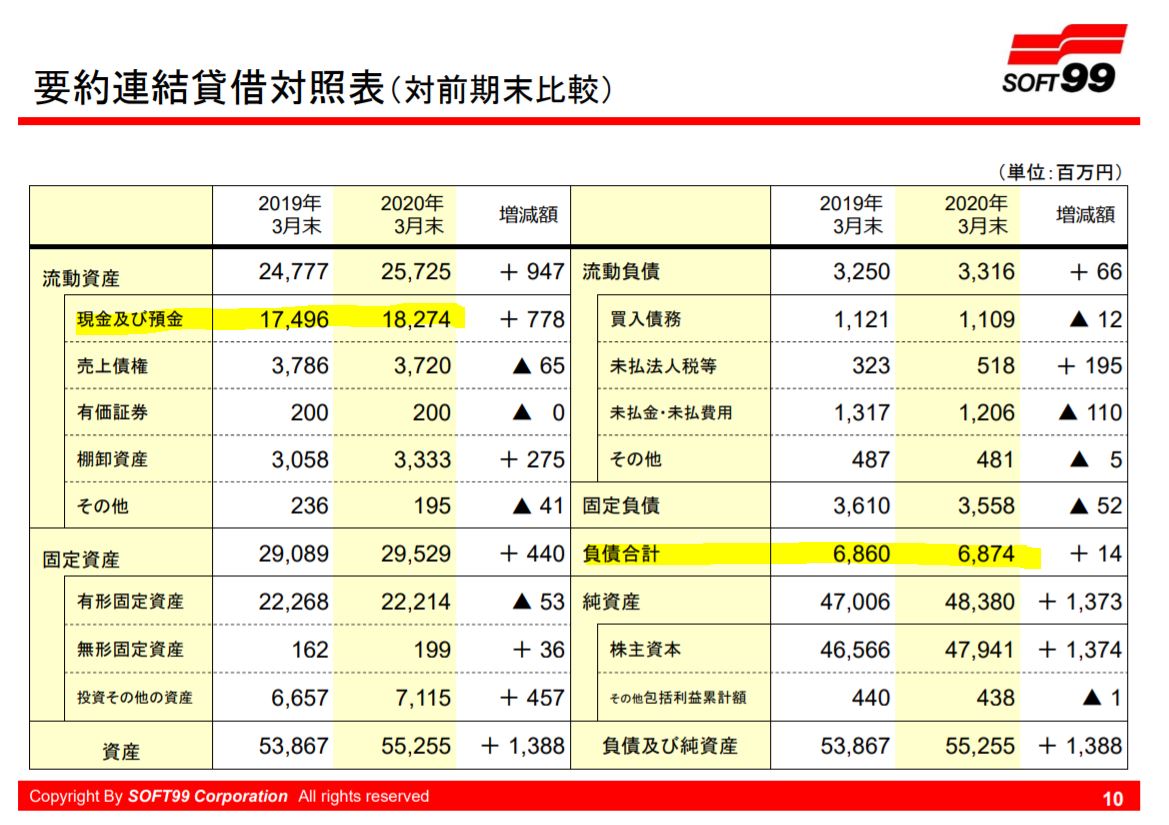

- 財務基盤は盤石です。流動資産の7割が現金預金。これで負債合計が3回弱支払える水準。今回のコロナショックのような不況への耐性はバッチリ安心で長期保有向きです。(事業拡大が一定済んだ後は、大株主還元の可能性もある?)

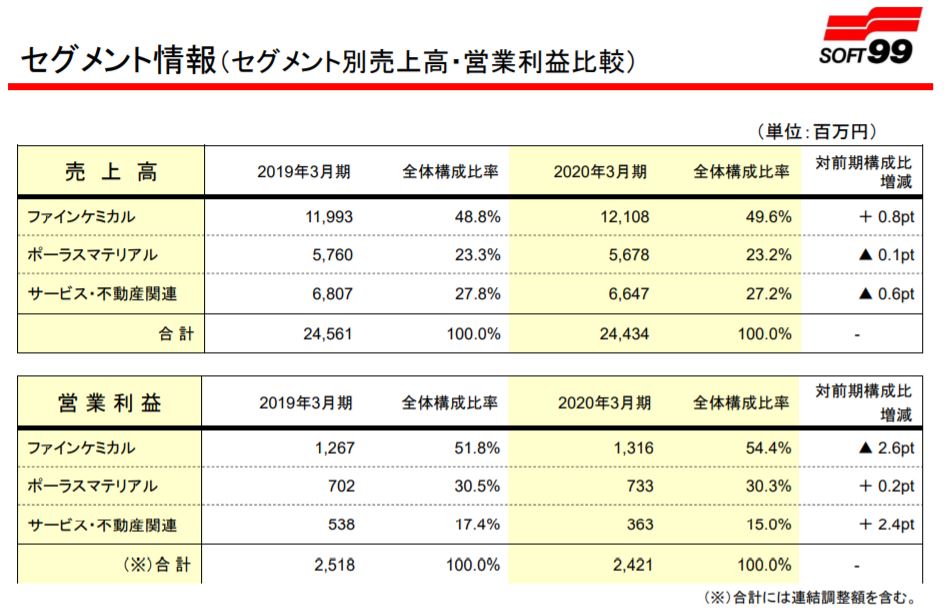

- セグメント別業績です。

- 全体として大きな増加減少は無くどの事業も黒字で安定していますね。

- ファインケミカルとポーラマテリアル事業は営業利益率10%超えの高収益事業です。

- 不動産事業はどこもそうですが高収益事業で営業利益率10%超えです。

- サービス事業の営業利益率が5%以下で低いですが黒字

中期経営計画の進捗もありました。ここも一部達成一部未達で数字は未達ですが一定検討している状態。

なんというか、大きな成長は無いですが大きな下落も無い。安心して持てる。という印象です。コロナショックで株価だけ下落している今は仕込むのは堅そうに思えます。

ダブルバガーなど大勝は出来ないでしょうが、年間を通して1.3~1.5倍ぐらいは狙えるのでは?

2020年3月期決算説明資料 より抜粋

2.各種指標

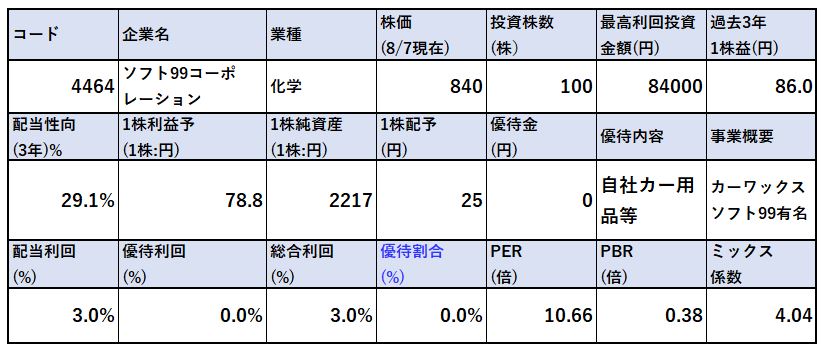

(PER10.66倍、PBR0.38倍)

株主優待(自社製品)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 株主優待の金額が読めないので優待金額はゼロ円にしています。

- 配当性向は連結営業利益の25%を中期では掲げています。

- PERはこの利益率を安定して出して財務も健全な水準からすると割安に思えます。

- ですが、化学業界のPERは元々低い(7~10倍)のでそれで見ると特段低くないのですね。

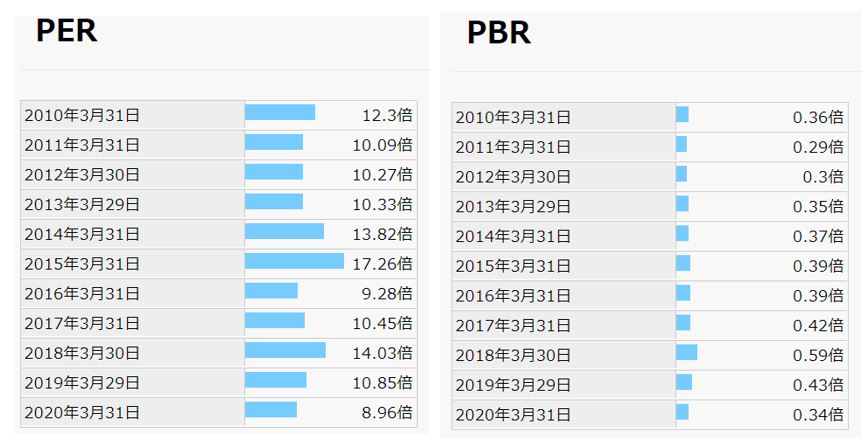

期末PER/PBR推移

- 期末PER/PBR推移です。

- ざっくりバラつきを見るとPERは8.3~14倍程度、PBRは0.32~0.6倍でここ10年推移しています。

- PER8倍は中々でないので、ここ1年で買うなら前期業績で見てPER9.5倍、PBR0.35倍程度を狙うといったところですかね。

- 業績が前期比増収増益基調の予想を出した時はPER14倍弱で売却。このような戦略が展開できそうです。

- 800円で買い、1200円で売る。1.5倍を狙う戦略を取りたいです。

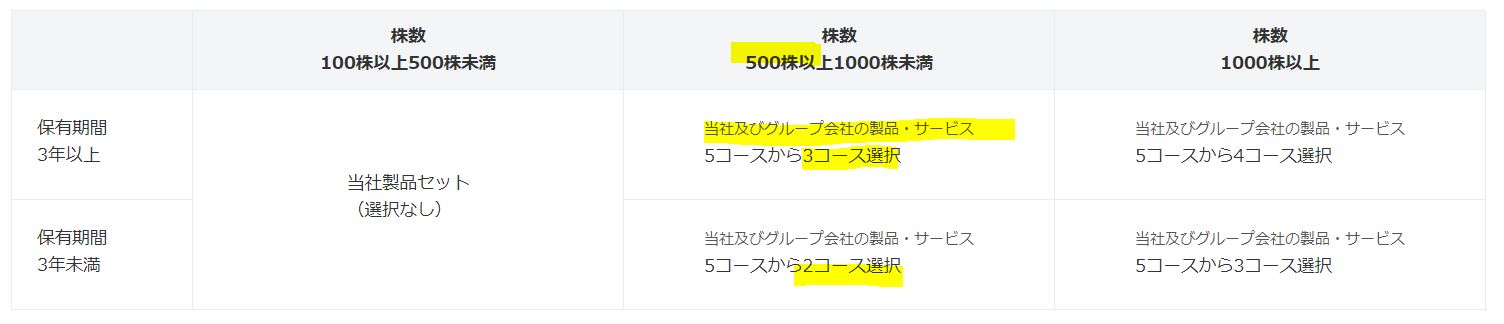

株主優待(自社製品)

- ソフト99コーポレーションは100株以上で株主優待がもらえます。

- 権利落ちは3月末です。

- 100株保有で同社製品セット

- 500株保有で同社及び関連会社の製品・サービス5点から2点選択(3年未満)、3点選択(3年以上)

- 1000株保有で同社及び関連会社の製品・サービス5点から3点選択(3年未満)、4点選択(3年以上)

500株以上だと温泉施設の入浴券があったのでこれが100株でもあれば魅力的です。自動車関連の製品は中々使わないので100株保有の優待はあまり期待できないと個人的には見ます。

株主優待 より抜粋

5年株価チャート

- 2018年の1600円はバブルですね。

- 営業利益が中期目標の27億を越えた年かと思います。

- これを除くと…..ざっくりの見立てですが高値は1100~1200円と見ます。

- 今の840円水準はもう少し下がって、800円切ったところで入りたいですね。今の水準で買っても長い目で見れば値上がるとは思います。(もう一度1100円以上を狙う確率は数年内では高いと見ます。業績が横ばいで安定している前提)

100株保有は余裕です。

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

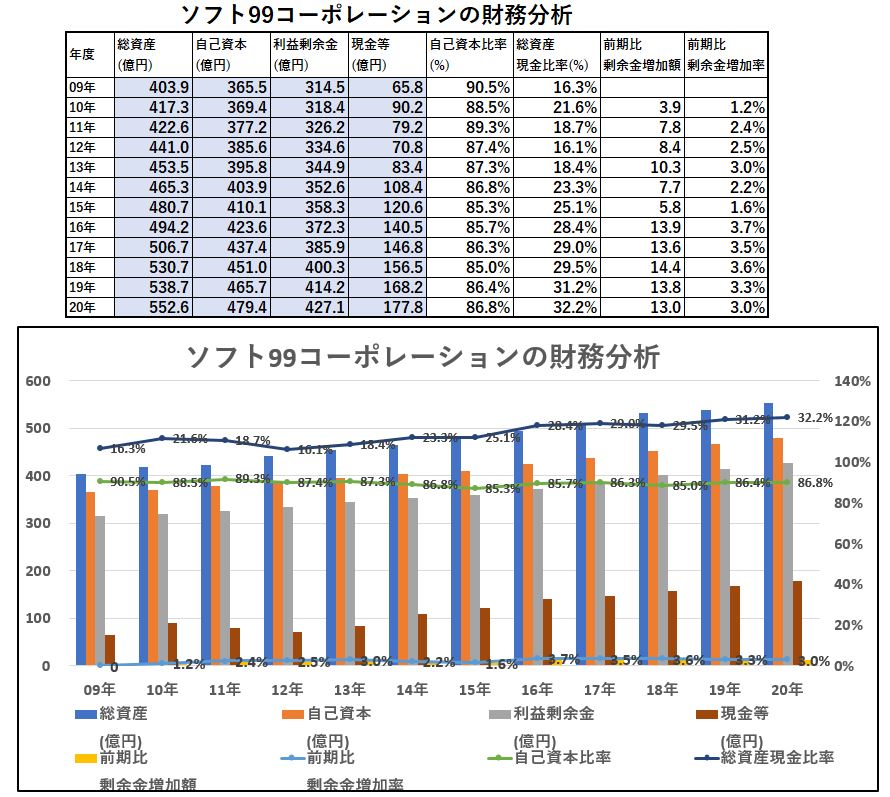

財務分析

- PBRチャート推移を見ると最近は段々割安になってきています。PBR0.3倍台が頻繁に出る。

- 長期的に業績が安定して黒字のため財務基盤が強化されてきているからでしょう。

- 自己資本、利益剰余金、現金等併せて安定して伸びてきています。

- 今の株価レンジ800円~1200円程度とみていますが、業績が向上せずとも横ばいで今後10年推移すれば財務基盤は更に強化されるのでいずれ増配、800円前後の株価が続けば自社株買いするでしょう。

- 亀の子作戦でそれまで気長に持つのも有です。

安心して長期保有できます。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

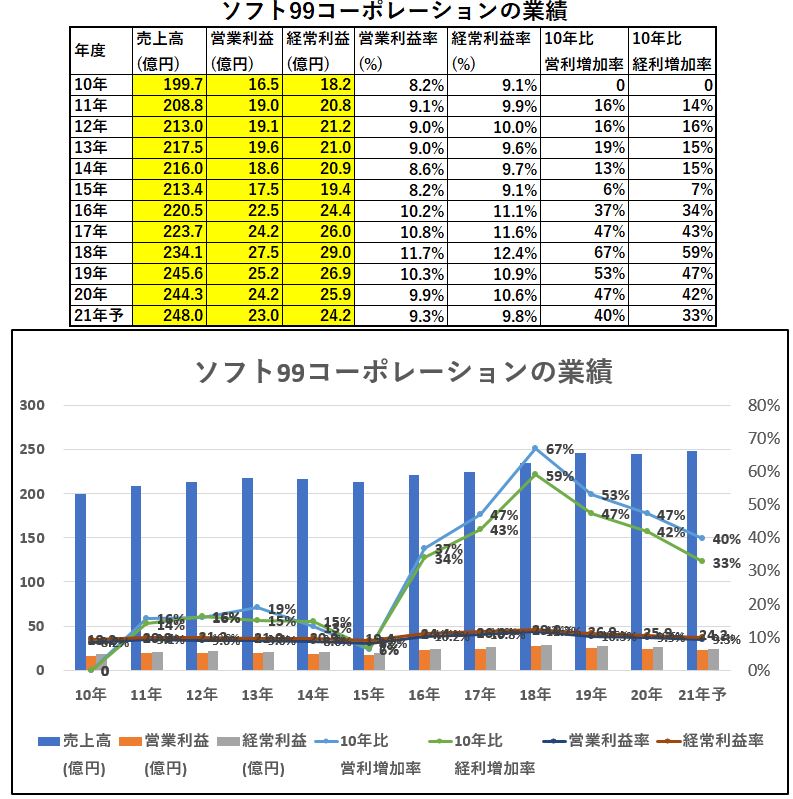

業績

- 成長性抜群とはいきませんが良い形です。

- 長期的に増収増益で、営業利益20億以上を安定して稼げるようになってきました。

- 20.3期の決算説明でも将来に備えた投資のため減益といっていました。それが終われば営業利益の更なる増額が狙えます。

- 保有している事業はどれも黒字なので筋は良いです。

長期で値上がり狙うには中々良い企業です。800円で買って1.5倍以上。うん、これぐらいがちょうどよい。

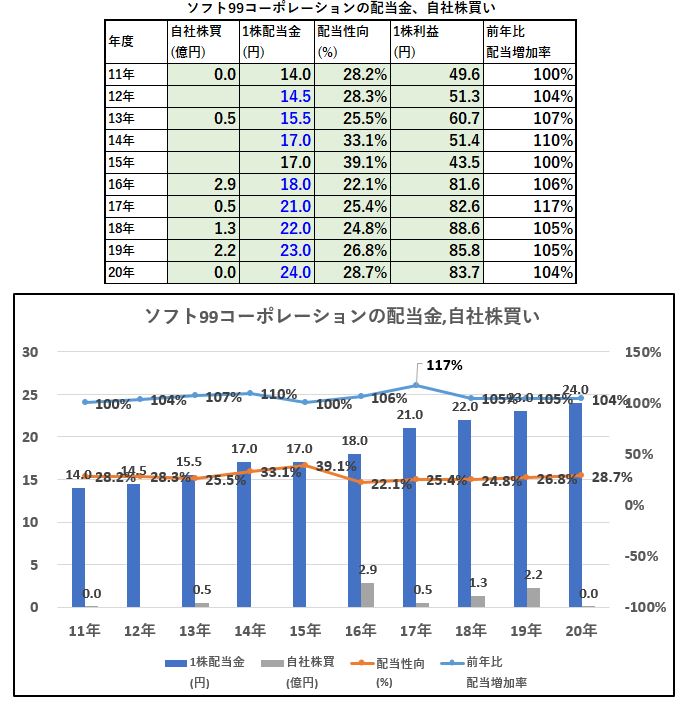

5.配当金、自社株買い

配当金、自社株買い

- 配当性向30%以下で長期的に少しずつ増配してきています。

- 財務基盤を強化しながらの増配なので無理が無いですね。

- 自社株買いもぽつぽつ入っています。株価が800円台で推移し続けるならいずれやるでしょう。

6.魅力とリスク

ソフト99コーポレーションの魅力とリスクを考えてみます。

魅力

- PER10.66倍、PBR0.38倍で程よくバリュー

- 営業利益率10%前後で10年間安定黒字。

- 成長スピードはゆっくりだが徐々に増収増益(16年に営業利益20億突破)

- 自己資本比率80%以上で好財務

- 800円台は手頃な位置。業績ジリジリ向上ならば1000円台復帰も見える。

- 主力、純主力の化学関係の事業は共に営業利益率10%超えで今後の成長にも期待

- 連結営業利益の25%を配当にする中期方針(以前は20%)と還元への姿勢強める

リスク

- コロナ影響を後々受けるかもしれない。(自動車の短期的な販売台数増減には左右されないが後から効いてくるかも)

- 株価が800円以下の時代も結構長かったので1000円以上回復には相当時間を要する可能性もある

- 業績が横ばいながらも微減益基調なので株価は良い意味でも悪い意味でも動かない可能性がある

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()