今回も持ち株のバリュー株分析です。この株は高配当株、増配株投資を紹介されている「シヨウ」さんの値上がり期待株の紹介記事を見ていて目を付けました。高配当でありながらバリュー株だったし、僕のバリュー株Mustノウハウに合致

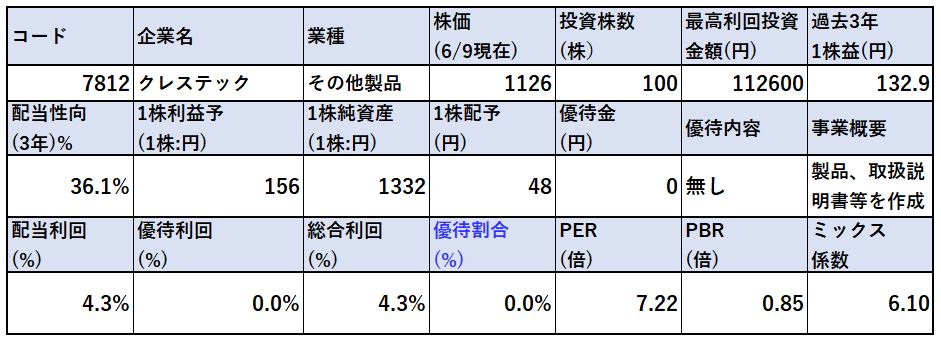

クレステック(7812)です。製造業中心に製品取扱説明書や修理等のメンテナンスマニュアル等のドキュメント文書作成を手掛けています。国内だけでなく海外展開も進めており、アジア系が伸びシロ十分です。来期予想ではPER7.22倍、PBR0.85倍です。(1126円前提) CDSなどが同業に当ります。

2013年に上場後、順調に増収増益を続けています。一時的に踊り場がありましたが伸びています。配当も安定して出しているのでコロナショックで減益基調になるでしょうが、長期的に見れば増配続けていくかと思います。ユニークな事業なので無くなる事はないと見ます。

クレステック(7812)の魅力は以下!

- 取扱説明書などドキュメントに特化した事業内容

- グロース株でありながらバリューであること(PER7倍、PBR0.8倍台)

- 加えて高配当株であること(配当利回り4%超え)

- 長期的に増収増益を続けており、営業利益率も5%超えと高効率経営になってきたこと

- 直近の高値2000円からコロナショックで800円以下まで下落し、1100円台まで戻し実力に見合った値ごろ感ある株価形成であること

資産株風に見ながら、バリュー株のMust要素を抑えたいと思います。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(企業向けドキュメント作成)

会社概要です。

- 株式会社クレステック

- 1984年設立

- 東京証券取引所第二部上場

- 事業内容:取扱説明書、サービスマン向けの修理マニュアル等のライティング、イラスト作成、データ組版、翻訳、印刷等のテクニカルドキュメンテーション事業展開

浜松ホトニクスのある、伊豆シャボテンリゾートのある静岡県の会社です。期待できる会社が多い県ですね。暖かくて好きです。

事業概要

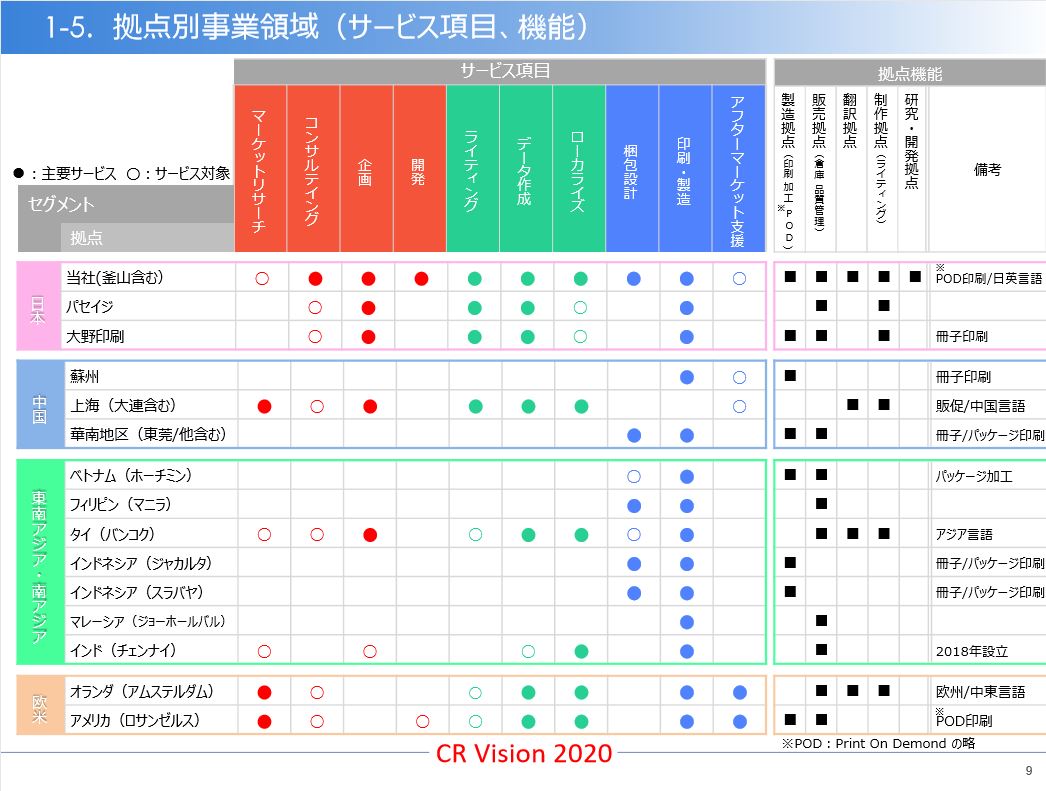

- ONE STOP GLOBAL SOLUTION!

- 川上のマーケットリサーチ、法規制に則った法的文書の作成コンサルティング、文書作成の企画、ドキュメント作成・翻訳、世界各地で印刷・梱包、導入後のアフターケア(改善・管理)支援。

- 企業向けの文書・マニュアル作成に関して考えられる業務は起点から終点まで全てをビジネスチャンスととらえて、本当に特化して取組まれていますね。

対象製品

- 家電製品

- 情報機器(携帯、FAX、コピー機)

- デジタル製品(カメラ、ゲーム機)

- 輸送機器(バイク、自動車)

- 医療機器

- 産業機器(ロボット)

- 各種サービス

などの分野で事業を手掛けています。製造業を全て抱合している感じですね。これはリスクヘッジも強そうです。ライバルは企業独自のドキュメント作成部隊などでしょう。こことの差別化要素として考えられそうなものは

- マーケットリサーチ(他業界の動向を見ているので、一企業より強い)

- 法規制やデファクトスタンダードに対する最新の理解が展開できる

- データ作成をクラウドでトータル支援している(あらゆる企業情報や利点をノウハウとして蓄積できる)

- 1100言語を超える翻訳実績(ローカルに分かり易い言い回しに強みを発揮しているでしょう)

- 印刷・製造の専用機器を持つ(企業で持つ必要はない)

といったところですかね。確かにこれだけ揃っていて、自社の開発品は絶えずマニュアル整備が必要とあれば、クレステックに依頼したくなります。結局や安く・高品質なものになりそうです。(そう思わせてくれます。)

事業領域 より抜粋

決算分析

- 少し古いですが最新の通期決算説明資料を用いて掘り下げます。

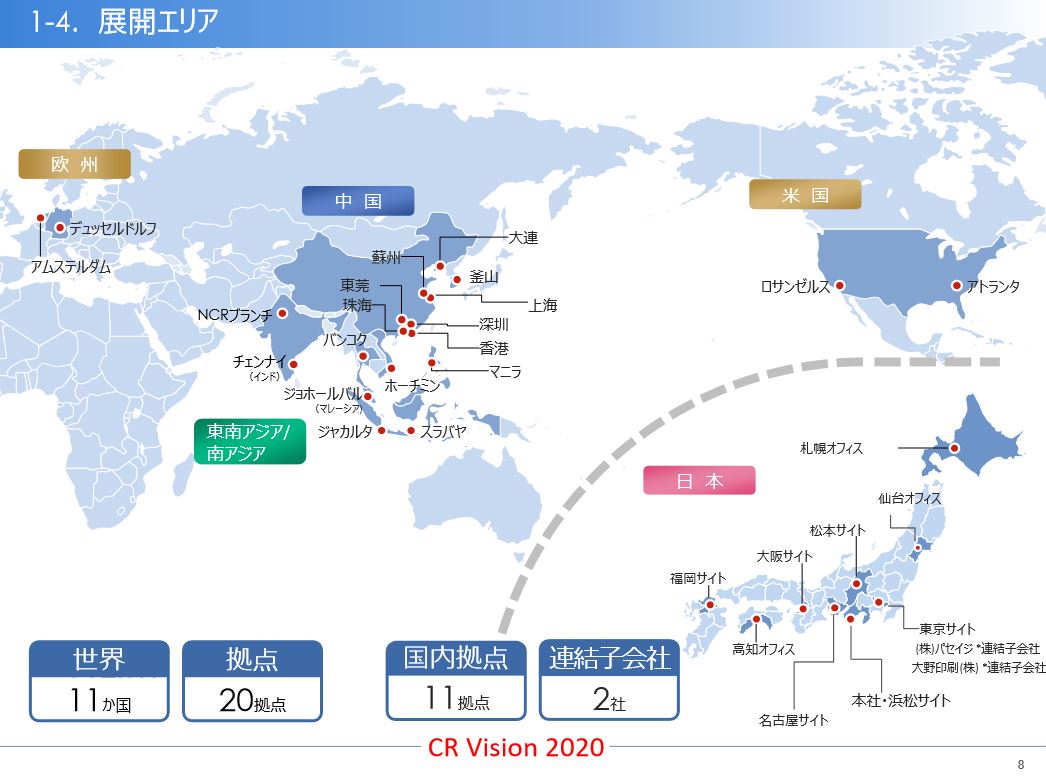

- 中国、アジア、欧州、米国に事業展開しています。今後の主力は中国・アジア系です

- 各国で微妙に取扱サービスを変化させています。

- 東南アジア、中国での取扱サービスが多そうです。

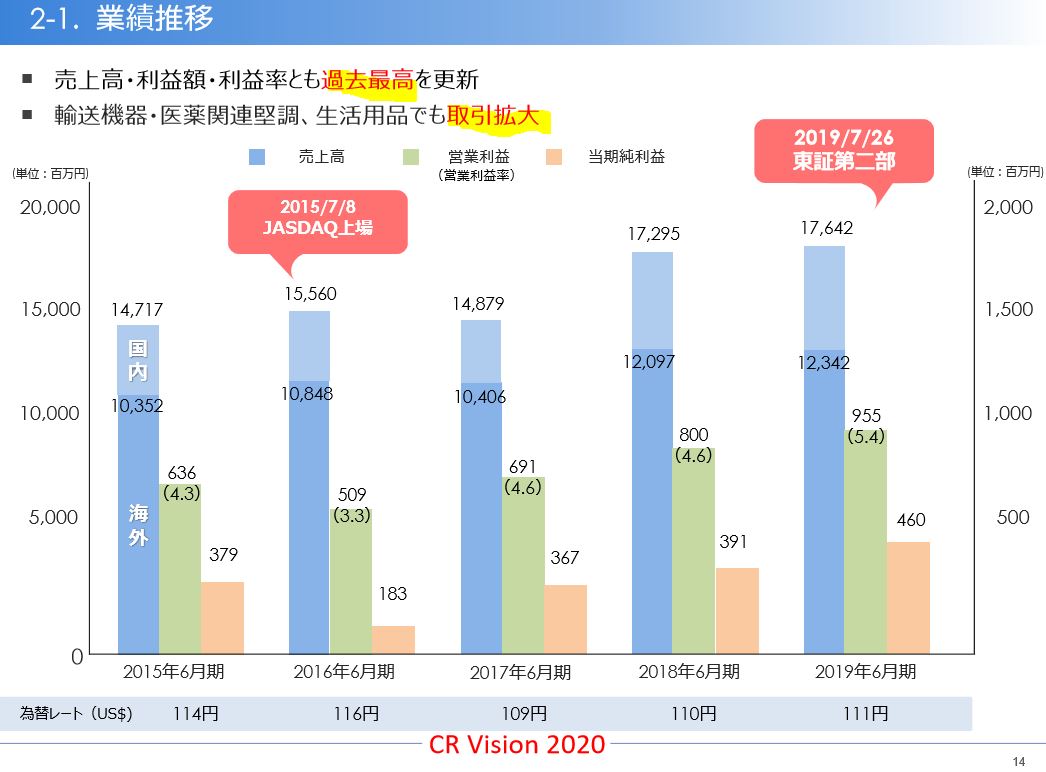

- 昨年は過去最高利益を叩き出したようです(株価2000円の秘密はこれか)

- JASDAQ、東証二部と順調に上場市場を上げてきています。将来的には1部上場も狙うでしょうね。

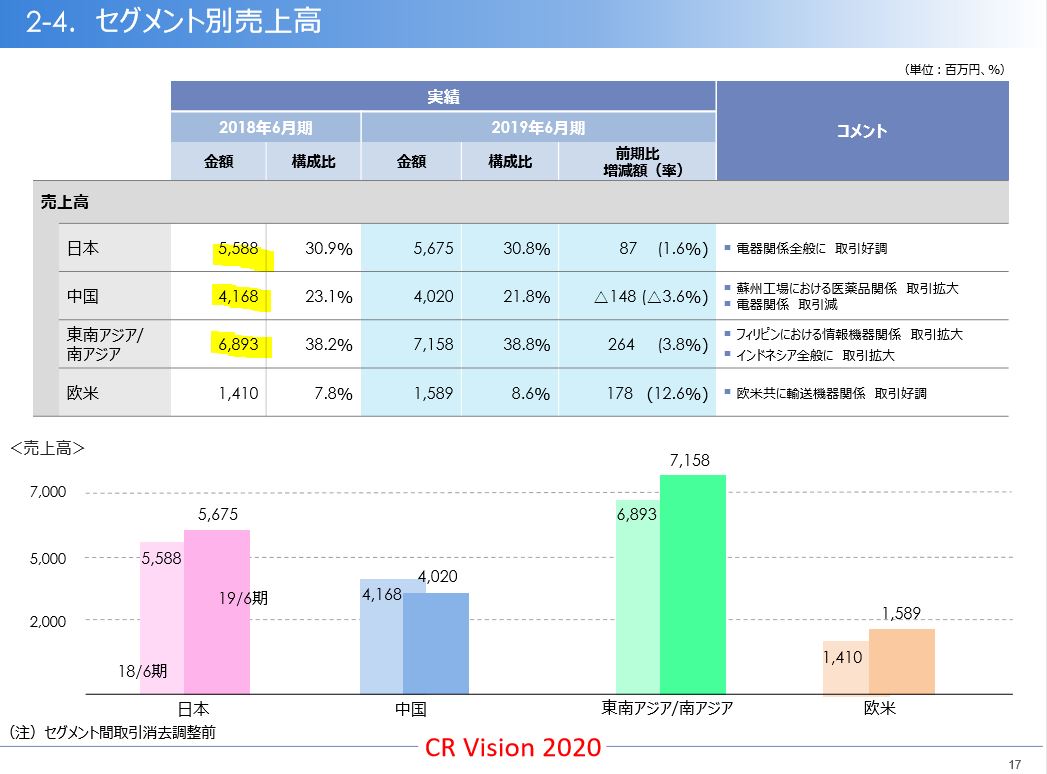

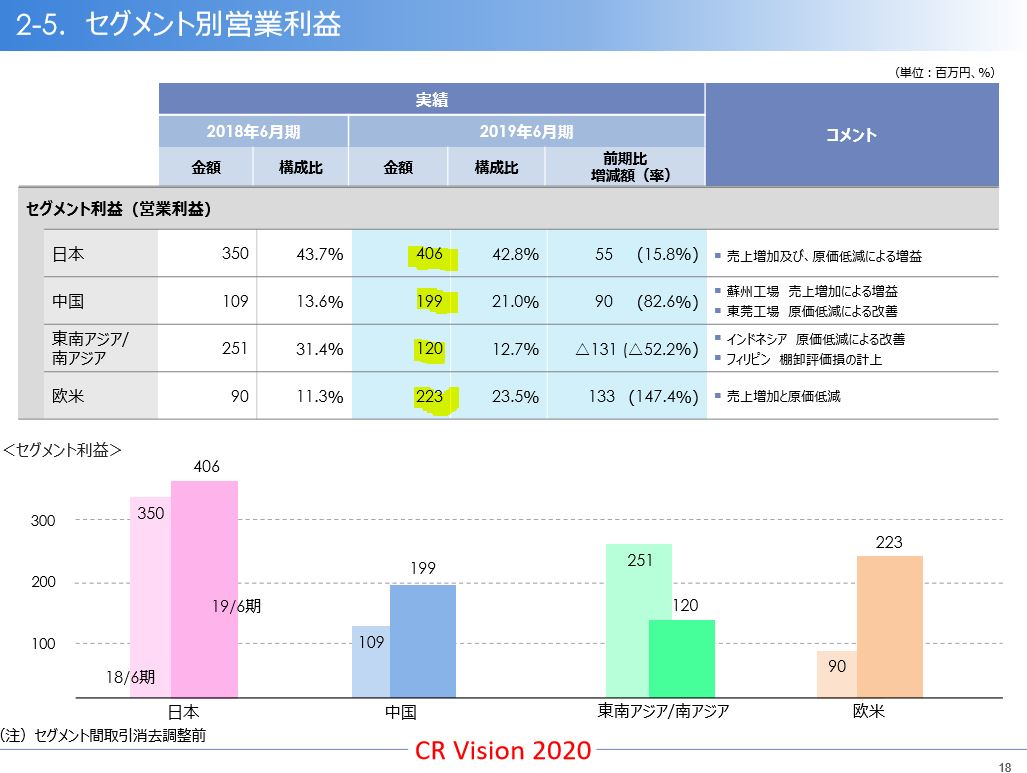

- セグメント別情報です。

- 売上の主力はアジア、日本、中国ですね。

- 利益になると少し様相が変わります。

- 日本はサービス体制を気にするからか、利益率が高めです。

- 次いで米国の利益率が非常に高いのがちょっと驚ろきですね。

- 中期的にはアジア・中国の利益率をどれだけ伸ばせるかが課題に思います。

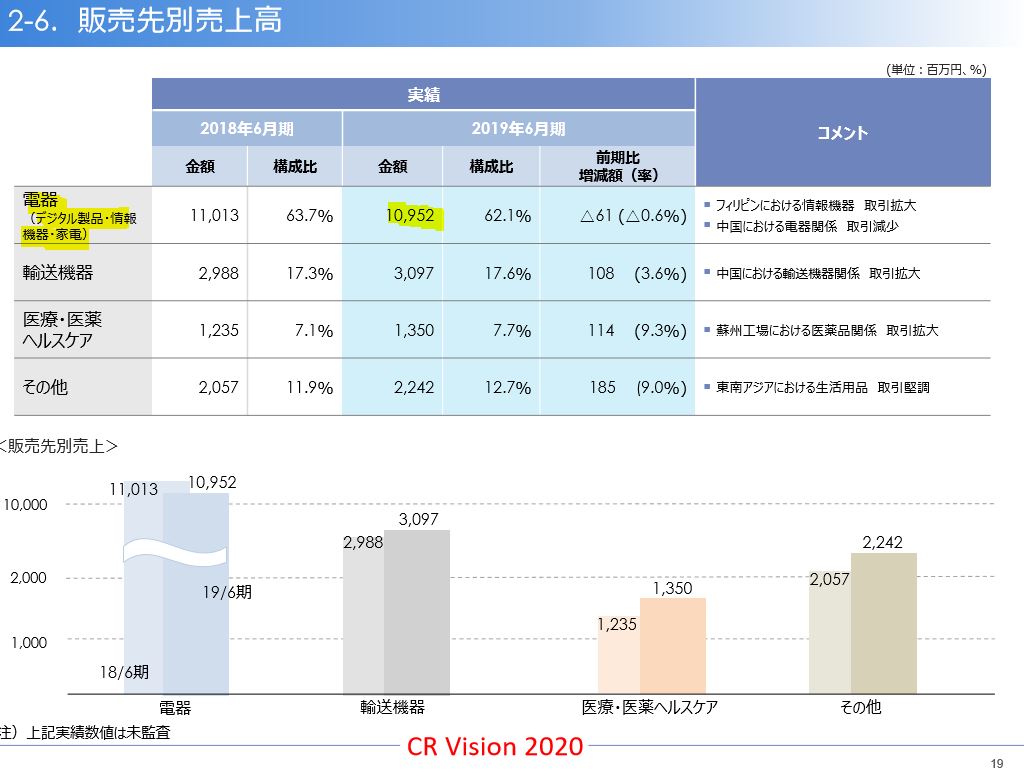

- 販売事業別売上高です

- 電器に偏ってますね。家電や情報通信市場動向がここの業績を左右しそうです。

- ですが、輸送用機器や医療系も伸びているので今後はここもバランスよく伸ばして欲しいところです。

- B/Sです。

- 意外に有形固定資産が重いですね。データサーバーや印刷機器、保管事業などで重いのかもしれません。

2020年の予想は景気減速で中期計画の伸びを若干下方修正しています。コロナショックも手伝って20年の業績、21年の予想は厳しいものになるでしょうね。

2019年決算説明資料 より抜粋

2.各種指標

(PER7.22倍、PBR0.85倍)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- バリュー&高配当株は良いですね。値上がり益も配当益も狙えます。

- PER7倍、PBR0.85倍台はこの株の過去指標からすると割安に思います。

- 一時800円まで下がった時は切なかったですが、そこで思い切って突っ込み買い増しして良かったと思います。

- 過去PER、PBR推移です。

- 今の水準はこの銘柄にとって激安ですね。800円台でもっと仕込んでおけば!!!

株主優待(なし)

クレステックには株主優待はありません。

5年株価チャート

- 好業績を背景に600円台から一時2000円まで上昇

- その後、中期計画を若干下方修正して1200円台でうろうろしコロナショック到来

- 今の株価位置は悪くないです

- 今期はコロナで業績良くないですが来期以降復活してくればまた2000円を目指す展開になると見ます

tradingview よりチャート転載

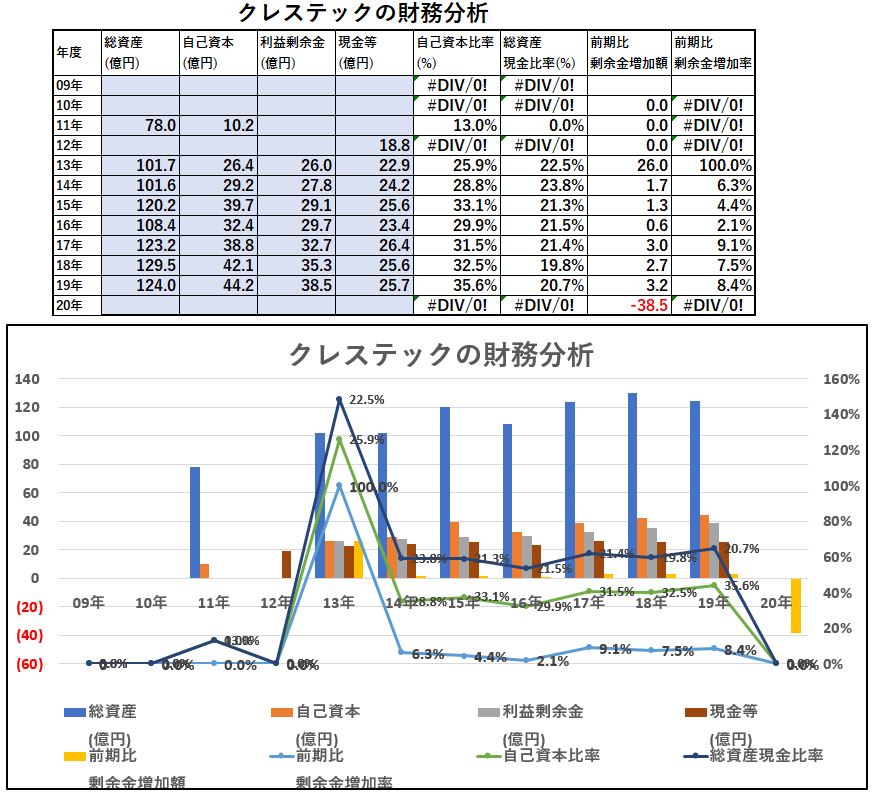

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 上場して年が浅いですが少しずつ利益剰余金と現金等が伸びています

- 手元資金は変わっていない事、加えて黒字基調が続いている事から資金繰りは問題ないと見ます。固定資産が少し重いですが。

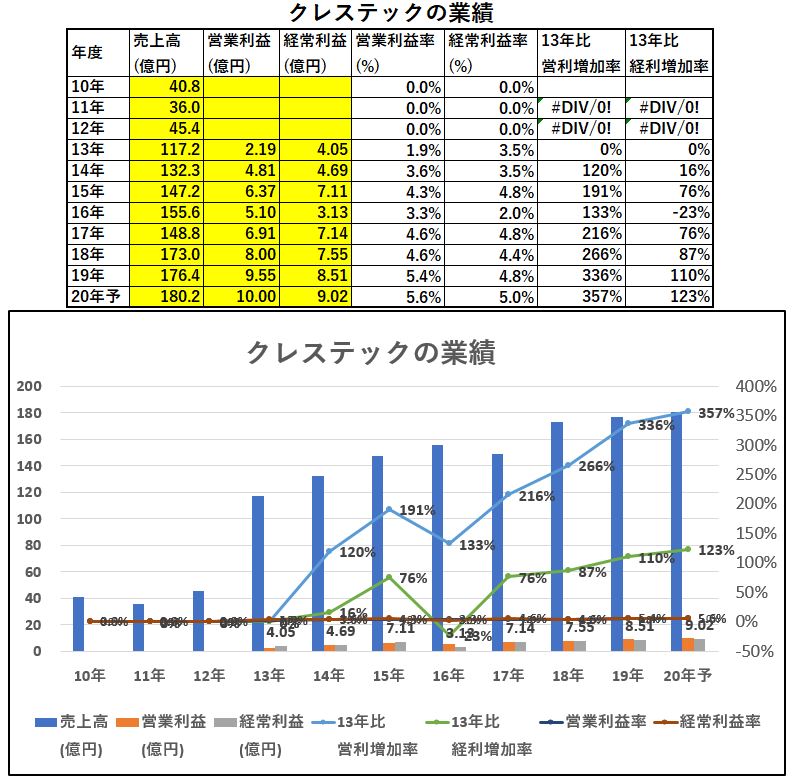

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 長期的に業績は好調ですね。13年から一気に売上が伸びていますが上場時の資金を使って何かやったかもしれません。(買収?)

- 16年に踊り場を迎えますが、それを乗り越え増収増益基調です。

- 営業利益率も5%を超えて高利益率体質になってきました。

- この調子であれば、将来の値上がりは期待できると見ます。

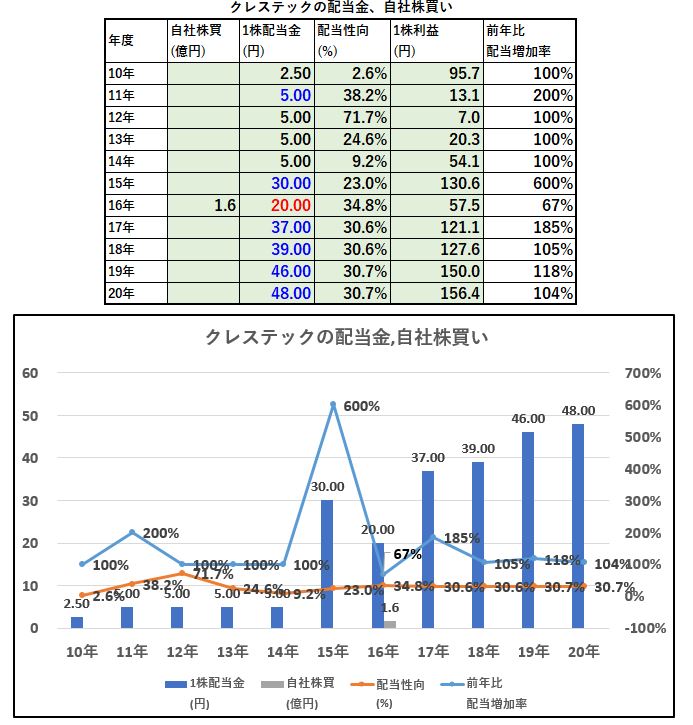

5.配当金、自社株買い

クレステックは高配当株でもあるため、値上がるまではじっと待つ戦法は有です。バリュー資産株と言えるでしょう。

配当金、自社株買い

- 16年は減配ですが、15年が上場記念配が入っていると思います。

- 以降は順調に増配してきています。

- 借金が多いため配当性向が上げづらいですが業績好調なのでいずれ負債返済、キャッシュ増で配当性向を上げていけるかと思います。

業績を考えると、長期的には増配株で資産株保有するのも面白いかもしれません。

6.魅力とリスク

クレステックの魅力とリスクを考えてみます。

魅力

- 取扱説明書などドキュメントに特化した事業内容

- グロース株でありながらバリューであること(PER7倍、PBR0.8倍台)

- 加えて高配当株であること(配当利回り4%超え)

- 長期的に増収増益を続けており、営業利益率も5%超えと高効率経営になってきたこと

- 直近の高値2000円からコロナショックで800円以下まで下落し、1100円台まで戻し実力に見合った値ごろ感ある株価形成であること

- 家電、自動車、情報通信、サービスと幅広い業種展開によってリスクヘッジが望める事

リスク

- 負債が多いので固定費に頼った事業形態かは長期的に見極める必要がある

- 短期的に業績悪化があった場合、財務が弱いため資金繰りに窮する心配がある

- 同業CDSの方が利益率が高く好財務。こことの闘いが今後の鍵を握りそう

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()