手持ちのバリュー株分析を少しずつ続けています。今日は、昨年秋に付き合いを始めたフリージア・マクロス(6343)です。PER20.06倍、PBR0.86倍と指標面では一見バリューに見えません。ここは、マイMustバリュー株ルールに乗った(〇年来安値、その会社にとっての指標面でバリュー株、業績は横ばいか・上昇)ので目を付ける事になりました。

シロアリ・防虫などの住宅工事が売上の柱ですが押出成形機など製造関連設備も手掛けています。一見、ただの建設、製造設備メーカーに見えるのですがその実態は会長の佐々木ベジさんが手腕を振るう投資会社だと僕は見ています。この部分は以下の記事に考えをまとめています。

【投資9.】バリュー株分析フリージア・マクロス(6343) 1Q経常利益前期比2.7倍!配給により累損87億円完済!

分析を補完する意味でいつもの資産株記事風に残りをまとめておきます。

フリージア・マクロスの魅力は以下!

- 本業は長期的には黒字安定。減収だが社内改革しており利益率・利益額は上昇

- 夢みつけ隊、ソレキア、協和コンサルタンツなど落ち目の上場企業を関連会社化して改革・収益改善する事でグループ全体の収益力を挙げている事

- 会長の佐々木ベジさんは企業再建人として有名。マクロスも債務超過状態からまともな上場企業にまで復活させている

- 株価はコロナショックで10年来安値を更新(100円以下)し、136円の良い位置(この水準でも5年来安値に近い)

- 投資業務に力を入れた年のためシンジケートローンなど組んだたため当期純利益は低いが、営業利益・経常利益は好調(経常利益は10年来最高益)

- 1株100円台であるためコツコツ仕込み易い。また、時価総額も低いため注目されると一気に上がる可能性も秘めている

魅力的なのはなんといっても投資先の目の付け所ですね。落ち目企業を狙って再建するのですがベジさんの資本が入った後は大半の企業の収益が大幅に向上しているのですよね。僕も製造現場の再建人なので何となく分かります。多分、鼻が効くというか感が冴えるのかと思います。ここは、こうすれば収益改善できると。

佐々木ベジさんは「配給」という独特な手法で再建先の収益改善に取り組まれているようです。この方式は時代の流れ(多品種少量)を覆す方式に見えます。(商材を選んで大量仕入れ・大量生産で品質向上・コスト大幅減を狙う手法)

バリュー株は以下の観点で選んでいます。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(住宅関連工事、製造機械、投資関連)

会社概要です。

- フリージアマクロス株式会社

- 1947年設立

- 取締役会長 佐々木ベジ

- 代表取締役社長 奥山一寸法師

- 東京証券取引所第二部上場

- 事業内容:機械・電機設備製造、雑貨等輸入販売&製造・建設工事の企画、設計、施工、販売。不動産の売り買い・賃貸。

社長さんの名前はとても変わっていますね。ベジさんの弟です。名前の経緯は調べると長くなりそうなので謎にしておきます。

会社概要 より抜粋

事業概要

- 独自の経営理念として「配給」という考え方を取入れています

- 日本、韓国、台湾、オーストラリア、ウクライナで特許取得済みの手法だそうです

- 考え方は素晴らしいですね。普通の発想の逆です。顧客側が売り手の品質・コストを大幅に向上させる生産手法に協力する事で売り手・買い手の要望を満たすWin-Winな手法です。

- 作り手は素材仕入れの川上から完成品の川下まで一貫生産体制を築きます。その後、最も高品質で低コストで作れる方法での製品供給を買手側に協力してもらう事で製造コスト低減と売価低減に結びつけているようです。

- 昨今、顧客要望を満たす事に主眼が置かれ過ぎているので、尖がった良い手法に思います。独自性が発揮されていますね。

- 売り手と買い手をおにぎりに例えた説明は面白いので良かったらみてください。

経営理念 より抜粋

2倍の性能で半分のコスト

- その業界、品種で最高品質の素材を最高性能で生産する設備を使ってモノづくりをする。(高品質だが一見、超コスト高になるように見える)

- その最高品質・最高設備で「素材を大量に仕入れる」、「大量に作り続ける」事で大幅にコスト低減を行う

- 大は小を兼ねる。最高品質の最高性能のものならば幅広く使い勝手が良い。

やはり目の付け所が違います。プロダクトアウトですが、単に安かろう悪かろうではない。考え方は「最高品質・最高性能」で大量生産。サプライヤーも大量に仕入れてくれるならば値下げは考えますね。僕もものづくりの現場にいるので大量生産によるロス低減はよく分かります。多品種少量は厳しすぎる。(それを同じ価格・品質で提供できるからトヨタは世界最強なのですが..)誰もまねできる事ではない。

だから、発想を変えているのですね。IE’erには目から鱗です。

- これは配給の一事例です。

- 150年以上の老齢の木しか使わない(最高品質の素材)のみで作ったログハウスだそうです。

- 作り方はプロダクトアウトなのでしょう。76㎡で798万や1090万って激安では?(僕の資産で一括で買えるぞ….)

- 一見、この値段は建売住宅の品質はそこそこのものにありがちなものですが、業界最高品質でこの値段なら激安ですね。例えるならば、上物の値段が3000~4000万もする積〇ハウスの値段が1000~2000万台で売っているようなイメージでしょうか。

おそらく投資関係で資本提携先に選んでいる会社はこの配給の考え方が導入できそうな業種や業界、商品なのではないでしょうか?だとすると、資本提携後に業績向上しているのは納得です。

業績に関して横ばいか微増なのは物量に任せて販路を拡大するものではないからでしょう。需要が見込める時にだけ集中する。こんな経営手法なのかもしれません。だから、減収増益なのかもしれないですね。

2倍の性能、半分のコスト フリージア・ハウス株式会社より抜粋

決算説明

- 最新の決算説明を元に業績や動向を掘り下げます

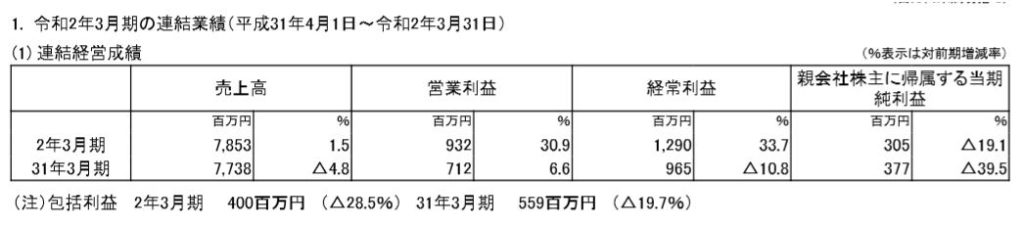

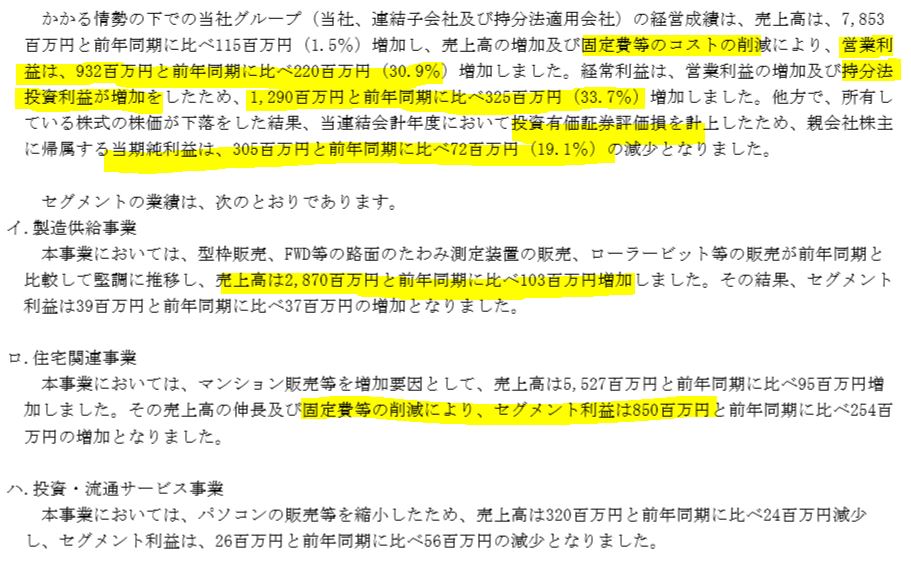

- 20年3月期は増収、大幅増益!営業利益20%以上、経常利益も20%以上増益!

- 当期純利益は借入金増加による支払利息増加とコロナショックによって持ち株の評価損で減益(これ、納める税金が減るので神がかってますね。この会社にとって追い風に思います!)

- 超好調な事が伺えます。投資した会社の業績が良く持ち分利益が増加しているのでしょう!

- 訂正コメントの掘り下げです。

- 固定費削減が効いて営業利益増益、持ち分法投資利益の増加(傘下に入れている関係会社の業績が好調のため)で経常利益も増益。健全な状態での伸びです!

- 株式の評価損はむしろラッキーですね。キャッシュアウトを防ぐ事が出来ます。

- 個別業績では、製造供給事業は製造設備の販売が好調で売上増、セグメント利益も増加。住宅関連事業ではマンション販売好調で売上、利益とも増加。投資・流通サービスは若干の減収減益。

- 定性要因も良いですね!

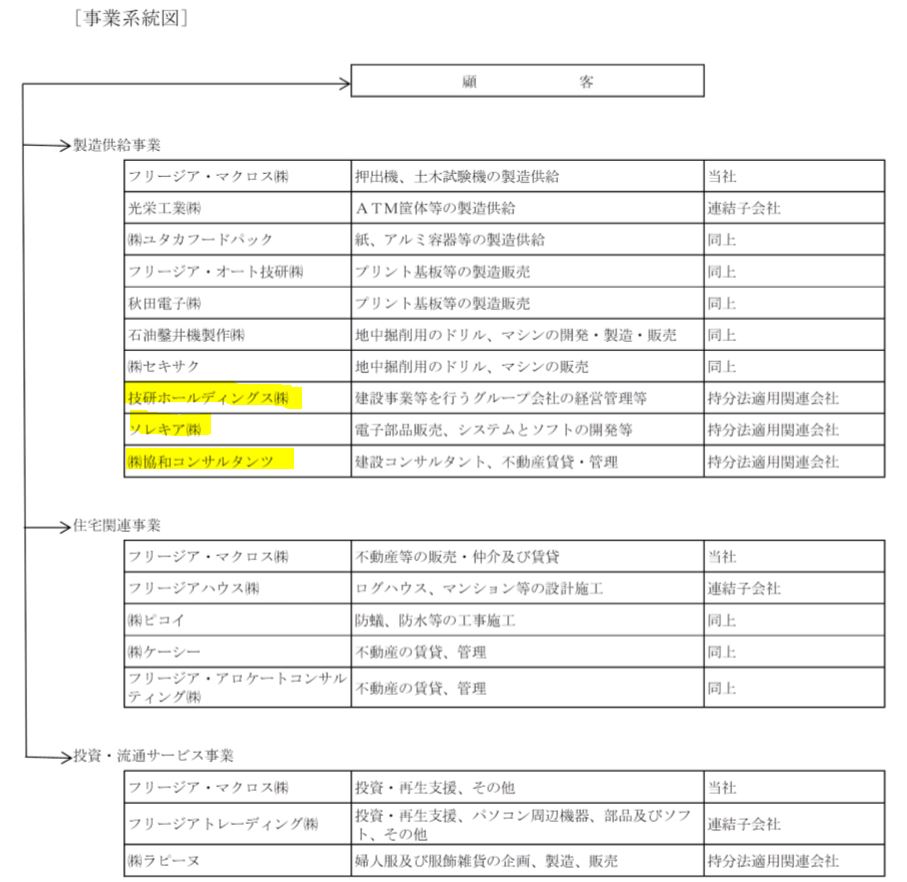

- こちらは事業系統図です。

- 全てを把握しきれていないですが、技研ホールディングス、ソレキア、協和コンサルタンツは上場している関連会社ですね。技研ホールディングス、ソレキアは20.3期は大幅増収増益です!来期はコロナ影響で減益予想ですが、それでも-10~20%の減益なので大したことはありません。ここが、佐々木ベジさんの手腕でどこまで伸びるか見ものですね。

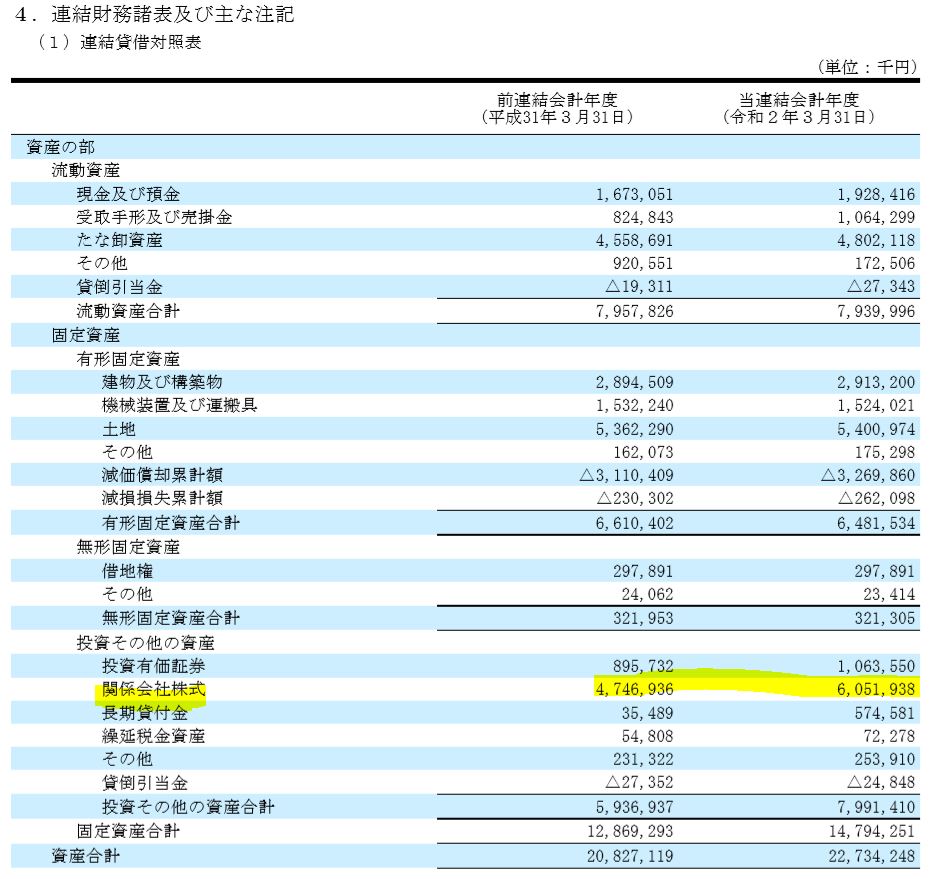

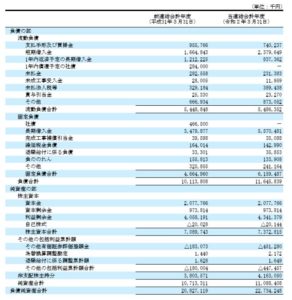

- B/Sです

- 現金預金が少なめですがシンジケートローンが組めるので資金繰りは大丈夫だと見ます。

- 関係会社株式が大幅に増えています。攻めていますね!ソレキアの株を取得したと報じているのでここの伸びでしょう。

- 負債の項目です

- 攻めているので短期借入金と長期借入金が大幅に増えています。

- このため、支払い利息が増加しているのでしょう。

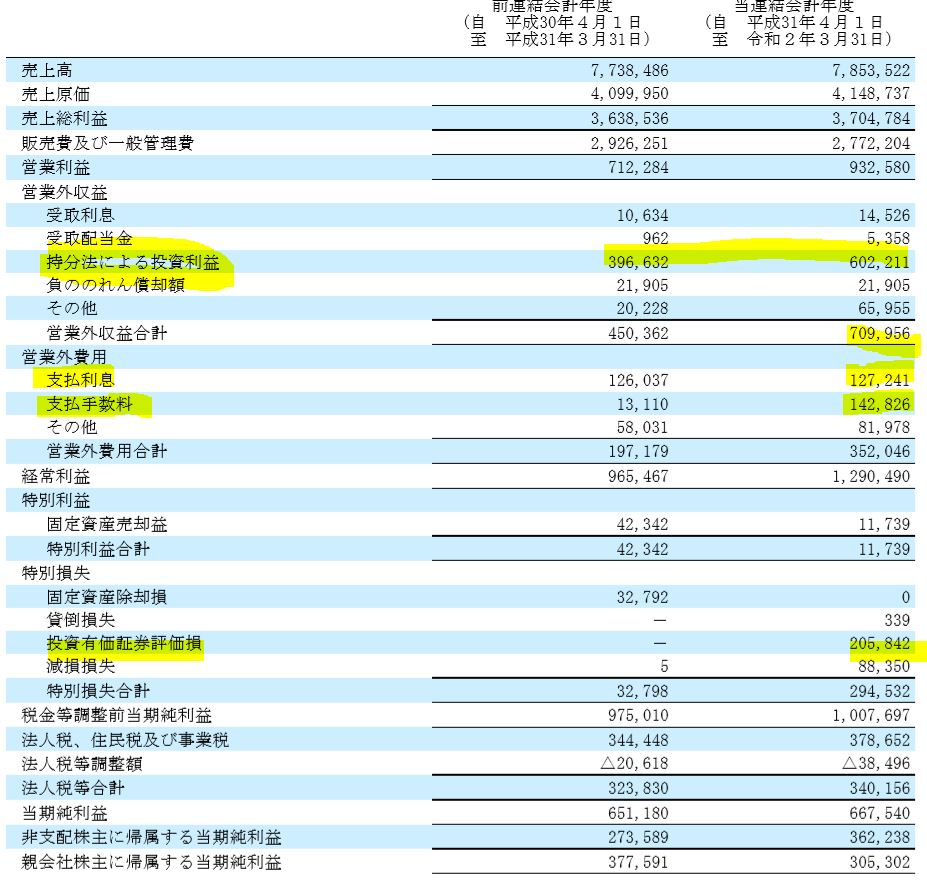

- P/Lです。

- 持ち分法による利益が超伸びています!ここが関連会社が好調だと伸びるところですね。

- 借金を増やしているので支払い利息は伸びています。評価損も減益にきいています。(節税出来ていい。)

新規株式を取得した持ち分法会社にも配給を展開して業績向上していけば将来は借入金も返済できるでしょう。そうすれば経常利益12.9億のうち6割は当期純利益になるとすれば今期の2.53倍は1株益が増える。今期は6.78円なので17.2円になってPERは10倍以下になります。

こう見ると今の株価136円というのは割安に思えてくるのです。将来的に200円を目指せる体質に思います。

決算プロの決算短信より抜粋

2.各種指標

(配当利回り0.4%)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 配当金は0.5円で10年固定です。配当利回りは期待できないでしょう。

- それよりもここは持ち分法会社を増やして収益力で勝負する会社に思います。

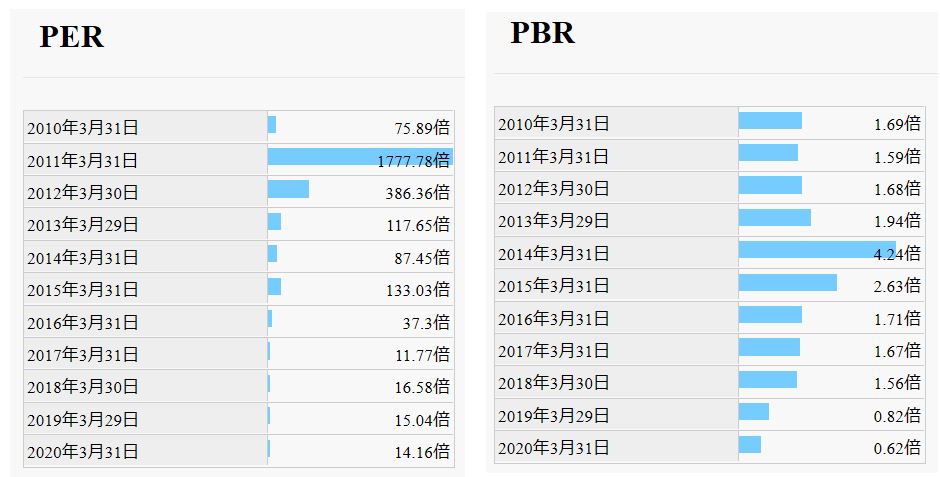

- PBRが少し割安水準ではあります。

- ここが機械業種ではなく投資会社だと思うと今の指標が割安かは….見極める必要がありますね。

- PERとPBRで見ると、今の水準が結構歴史的な割安水準であることが分かります。

- PERの将来実力値は↑で示しました。借金が減ってくれば10倍以下になるので激安水準になります

- PBRは10年来安値水準です。

バリュー株ノウハウのMust項目である

- 〇年来安値→10年来安値

- 業績は横ばいか上向き→経常利益過去最高益の抜群業績

- 指標が割安→将来PER、PBRが歴史的割安水準

全てを満たしています。なのでロングホールドですね。

株主優待(なし)

フリージア・マクロスには株主優待はありません。

5年株価チャート

- コロナショックで5年来はおろか10年来安値を更新。

- 更新前は業績好調で上方修正も出たため、一時234円まで上がりました。2018年を思わせる株価上昇に入る絶頂期でしたね。

- 僕はこの絶頂期の途中で1/3を残して売却しました。ここでコロナショックが発動

- 175円、150円…..どうも取得単価以下に下がると思い130円台で一旦売却

- その後、まさかの100円割れ。流石に落ち過ぎなので100円台で売却したのと同じ枚数を買い直ししました。

- よく考えると業績好調な株です。そんな株が10年来安値になっているのです。もう、激安としか言いようがないですね。過去のこの株の指標面で見ると明らかに割安です。

他が上がらなかったら売却して乗り換えることも考えましたが、他はみな上がり切りました。ならば、ロングホールドですね。

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

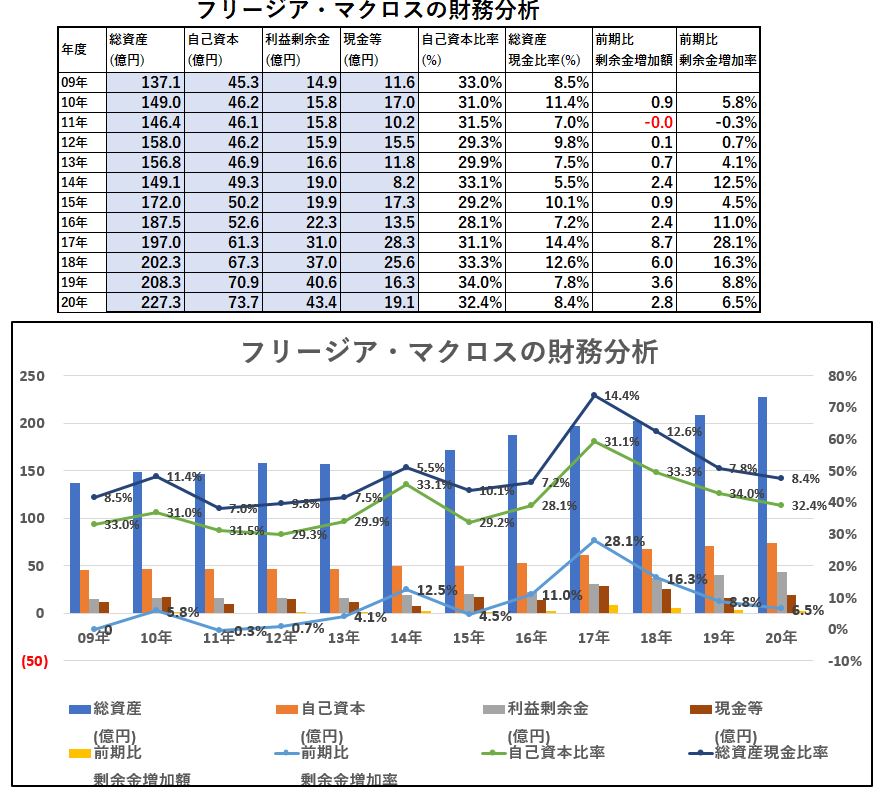

財務分析

- 自己資本比率は低めですが、自己資本、利益剰余金と現金等は伸びています。

- 業績も営業利益がずっと黒字なので問題ないと見ます。

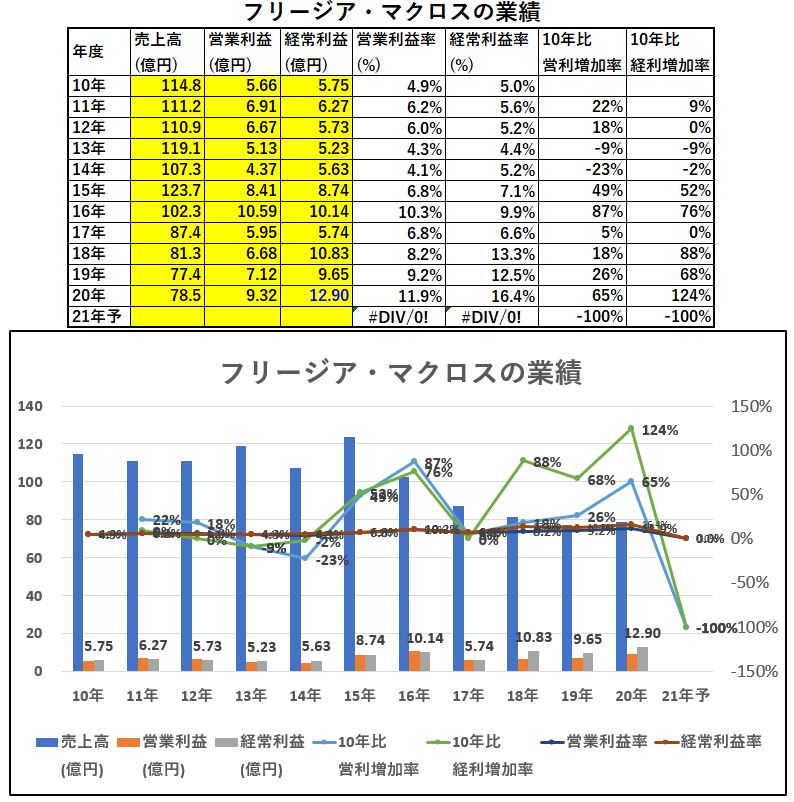

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 長期的に見ると減収増益です。売上が減っているので一見悪そうですがこれで良いと思います。利益を伴わない売上はムダです。

- 営業利益と経常利益は絶えず黒字で16年には10億に載っています。その後、踊り場を迎えますがこの20年に突き抜けました。経常利益はおそらく過去最高益では?

- 営業利益率はガンガン上がってきており10%台になりました。本業は好調なので、これで良いです。

ますます株価上昇の期待ありですね。

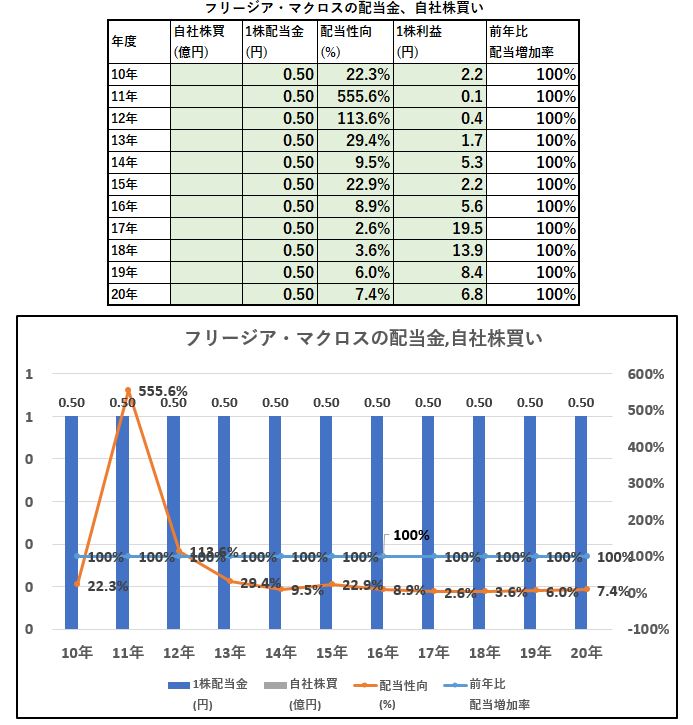

5.配当金、自社株買い

おまけです。

配当金、自社株買い

- 0.5円配当をずっと据え置き続けています。

- いっそのこと無配にしては?と思います。

- 10~13年の当期純利益が低めですが、おそらく今回のように借入増の影響かもしれません。

6.魅力とリスク

フリージア・マクロスの魅力とリスクを考えてみます。

魅力

- 本業は長期的には黒字安定。減収だが社内改革しており利益率・利益額は上昇

- 夢みつけ隊、ソレキア、協和コンサルタンツなど落ち目の上場企業を関連会社化して改革・収益改善する事でグループ全体の収益力を挙げている事

- 会長の佐々木ベジさんは企業再建人として有名。マクロスも債務超過状態からまともな上場企業にまで復活させている

- 株価はコロナショックで10年来安値を更新(100円以下)し、136円の良い位置(この水準でも5年来安値に近い)

- 投資業務に力を入れた年のためシンジケートローンなど組んだたため当期純利益は低いが、営業利益・経常利益は好調(経常利益は10年来最高益)

- 1株100円台であるためコツコツ仕込み易い。また、時価総額も低いため注目されると一気に上がる可能性も秘めている

- 本業も好調で傘下の関係会社も好調。伸びている。

- 営業利益率は10%台に上昇。

- 借金を返し終わればPER面でも歴史的な割安水準。

リスク

- 新規に取得した会社に配給が通用するか見定める必要がある

- コロナショックの影響がどれほどかは見極める必要がある

- 借入が多いので、借金返済状況を注視する(本業が好調でキャッシュが回るか)を見る必要がある

- 株価が安すぎるので値動きが大きく短期的な需要変動に振り回されやすい

以上です!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

バリュー株に興味のある方はこちらの記事もどうぞ

ハリマビステム(9780) PER7.93、PBR0.49倍の安定黒字 主力バリュー株! 【バリュー株分析1.】

住友精密工業(6355) PER2.59倍 PBR0.39倍 防衛省向け販売の住友商事子会社のバリュー株 【バリュー株分析2.】