主力のバリュー株の分析を資産株のように掘り下げていない事に気づきました。押さえないといけないところは押さえつつ、資産株分析での見方も合わせて今後保有を続けるのか見るため掘り下げます。

今日はハリマビステム(9780)です。ビルメンテナンス会社を運営しており、首都圏で官公庁や医療向けに強い会社です。来期予想ではPER7.93倍、PBR0.49倍です。(3005円前提)同業はビルメンテナンス業界初上場の日本管財です。

業績は長期的には成長。10年間安定黒字。ここ3年は好調でめきめきと増益を続けてきており期待感があります。残念ながら来期予想は減益ですが、ここを見極めるのが肝とみています。

PBRは常に1倍以下で、高めで0.5倍。現金預金は自己資本の半分以上を占めるハイパー資産バリュー株です。PERは10倍以下でほぼ推移。高めに出た時で10~13倍程度。

ハリマビステム(9780)の魅力は以下!

- PBR0.5倍前後!現金預金長期的に増加し、自己資本の半分以上に!

- 時価総額28.9億円。現金等24億円!固定資産加味すれば会社を解散してもお金が十分手元に残る状態

- 脱バリュー株!チャートは徐々に右肩上がり基調に

- 10年間安定黒字で業績は少しずつ上昇中

- 官公庁、医療向けが主力であるため急激な悪化は考えにくい

- 21年度予想は保守的では?

- 特定株比率が高い!(61.8%)

- 発行済み株式数少なく(962千株)、出来高極小。買いにくく・売りにくいが好材料が叩き出ると爆発する大期待感あり

資産株風に見ながら、バリュー株のMust要素を抑えたいと思います。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(首都圏で官公庁、医療向けビルメンテ実施)

2.各種指標(PER7.93倍、PBR0.49倍)

株主優待(なし)、5年株価チャート

3.財務分析

4.業績

5.配当金・自社株買い

6.魅力とリスク

1.事業概要(首都圏で官公庁、医療向けビルメンテ実施)

会社概要です。

- 株式会社ハリマビステム

- 1961年設立

- 東京証券取引所第一部上場

- 事業内容:マンション、ビル管理総合業務、点検、清掃サービス、不動産管理

ハリマビステムは造語で、ビルの快適環境を構築していく上で同社業務が根幹となっている事が想いとして込められています。

会社概要 より抜粋

事業概要

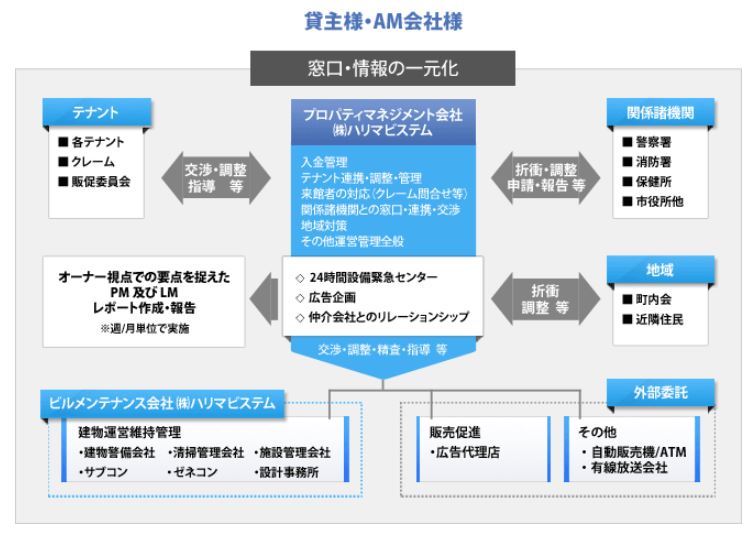

- 事業は大きくビルメンテナンスとビルマネジメント事業に分かれます

- ビルメンテナンスでは、ビルの清掃、管理効率向上のための設備更新や運営提案、警備、日常点検・運用保守などを手掛けています

- どの業務も人が関わるので「ホスピタリティマインド教育」に力を入れています

- ビルマネジメントでは建物診断・修繕業務、環境ソリューション業務に加えてプロパティマネジメント業務を行っています

- プロパティマネジメントではハリマビステムが窓口となって、貸主・借主との仲介業務や交渉・折衝業務。地域住民との調和と取るための業務。運用保守管理で内部・外部と関わる業務全般をオールラウンドで担当されているイメージです。

- 官民連携事業でのビルシステム・マネジメント業務で実績があります

- 実績例をいくつか見ると、神奈川県立近代美術館(仮称)の特定事業、中央合同庁舎の整備事業(国土交通省)、千葉県警察本部関連、その他病院や学校など名前を聞いたことがある有名どころの建物がずらりと並びます。

- 指定管理制度として運営を民間受託して受け取っているものもあります。スポーツ公園や文化・福祉施設などです。こちらも聞いたことがある名前が並んでいます。

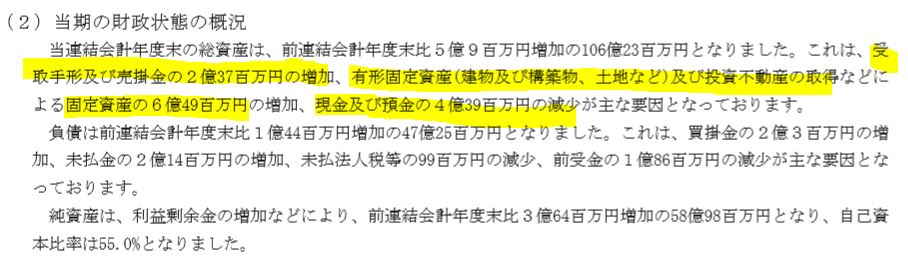

決算分析

- 最新の決算短信とIRニュースから掘り下げます。

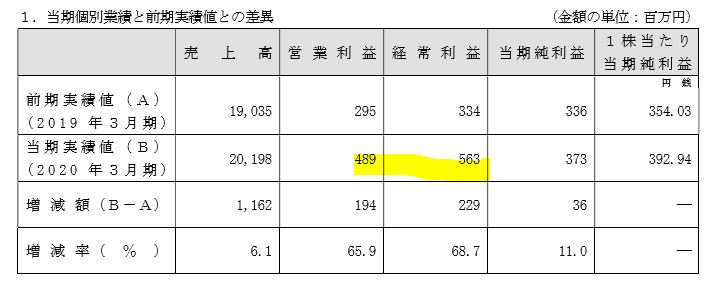

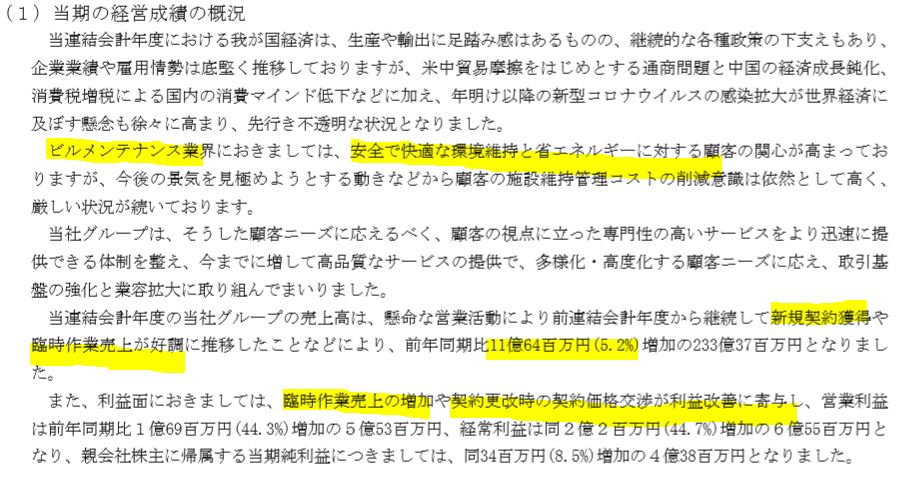

- まず、決算短信の前に個別業績予想の修正連絡がありました。増収増益です!

- 契約更改価格での条件良化と臨時作業売上が効いたとのこと。当期純利益の伸びが少ないのは前期の資産売却益が無かったため

- 営業利益、経常利益が大幅に増えているので好調です

- 決算短信1ページ目の数字が大半の事を物語ります

- 前期比増収増益で連結決算を終えており、超好調な決算でした。

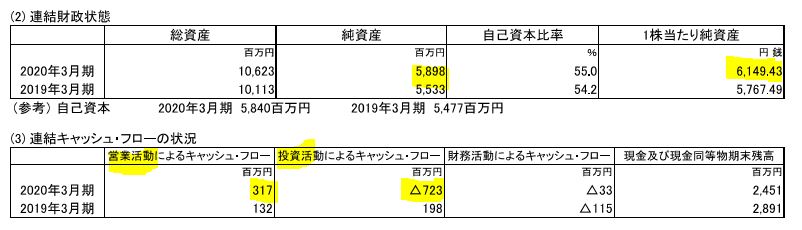

- 純資産も増やす事ができ、PBRは更に下がります。

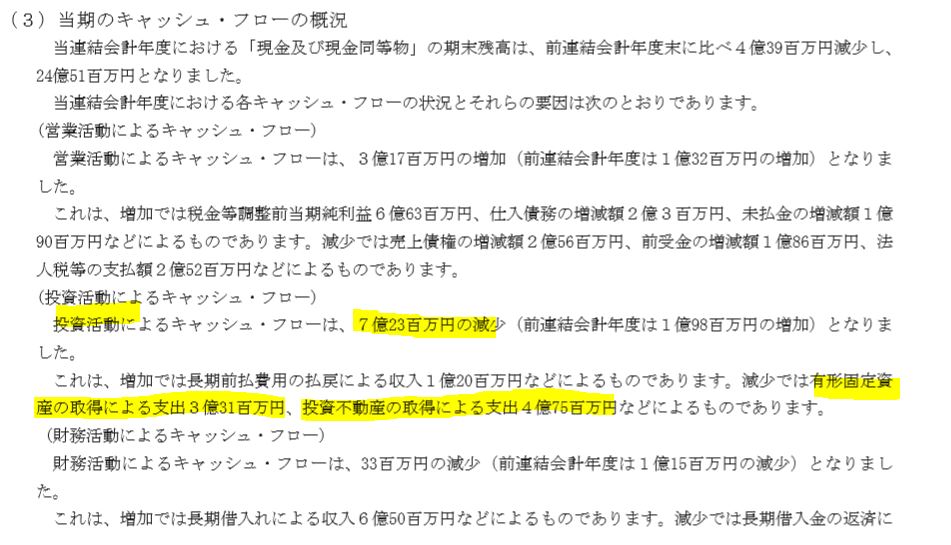

- 営業キャッシュフローが前期比増加してプラスなので本業好調な事が分かります。

- 投資活動によるキャッシュフローがマイナスなので、事業の攻めに資金を使った事が読み取れます。(ようは、攻めのために投資したので現金が減った)

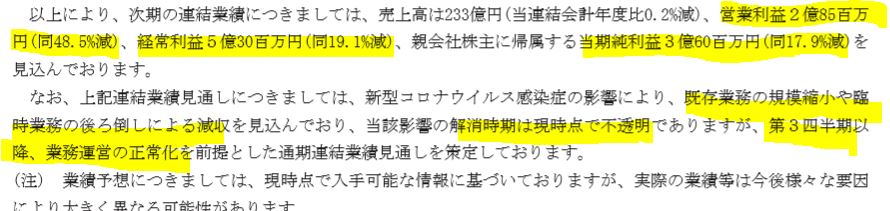

- ところが、来期予想は微減収、大幅減益です。これが今期決算は好調だったけど株価がさえない理由です。これで来期予想も横ばいか増益予想だったら……惜しい。

- 日本管財は来期予想も手堅く出してきました。何故ここは….?

- 数字の原因を文章から読み取ります。

- 新規契約獲得と作業売上臨時により増収増益でした。やはり好調なようです。業績。

- 財務について気になる項目がひとつ。有形固定資産取得で6億増加とあります。建物・土地と投資用不動産の項目があります。ここは想像するしかないのですが、最適環境・コストになる管理環境を作っているための投資(後に利用者に売却)や新規管理物件の取得(増収増益を狙う)と考えています。この攻めが実れば一時的に減益になったとしても数年後に更に伸びるのでは?と考えます。

- この項目を掘り下げて理解できたので、落胆せずにホールドを続けたいと思います。

- 29年度にも投資を行い固定資産を増やしています。その後、30年、31年、令和二年と伸びているのかと推測します。同じ勝ちパターンを描いて欲しい。

- 来期減益予想の要因は、コロナウイルス影響で事業規模縮小や業務後ろ倒しによる減収を見込んだ結果だとあります。これが第三四半期まで続くための減益のようです。

- どこかで上方修正を出してくる可能性を秘めていますね。(影響次第です。)

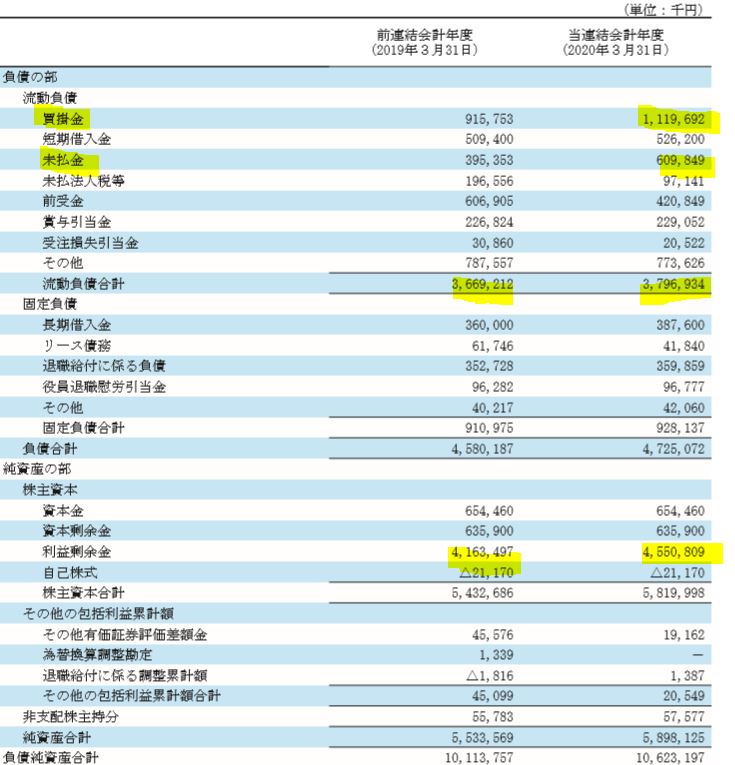

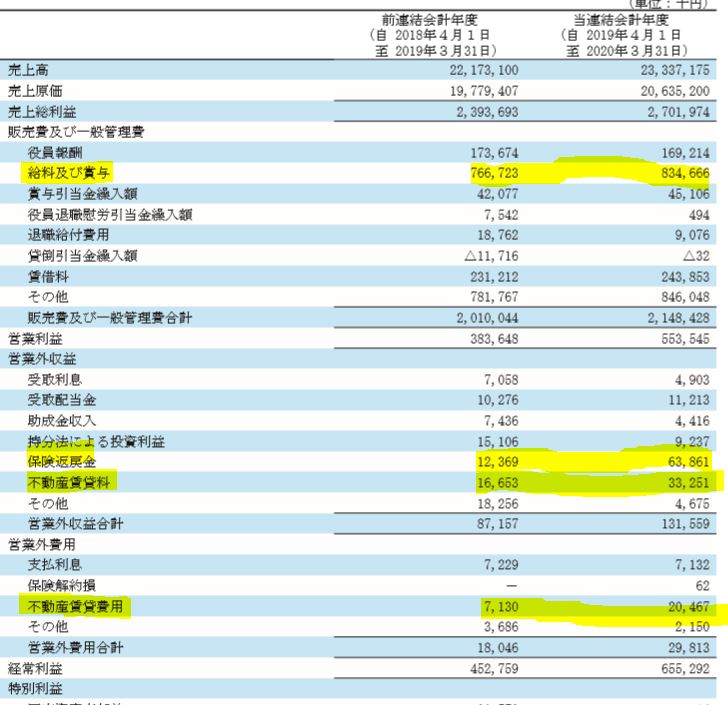

- B/Sです。

- 現金預金が減った代わりに販売用不動産や土地、その他、投資用不動産が急激に伸びています。これは将来の飯の種への先行投資であると考えいますし、多分そうだと思います。

- 続いて負債です。

- 流動資産が流動負債の2倍ほどあるので資金繰りは全然問題ないでしょう。気長にホールドできる水準です

- 負債総額が47億で、流動資産総額が68億もあります。問題無いでしょう。資金繰りは盤石です。

- P/Lです。

- 懸念していた人件費の高騰が給料及び賞与に響いています。これは致し方なしですね。

- 契約時に債務保証契約も結んでいるのでしょうか?保険返戻金の収入が大きいですね。

- 不動産は貸して、借りてでいってこい状態です。収入の方が1300万ほど多いようですね。ここが今回の投資で更に増えるのかもしれません。

来期、将来に期待が持てる業績予想であるためまだ希望が持てそうです。気長にホールドしようと思います。

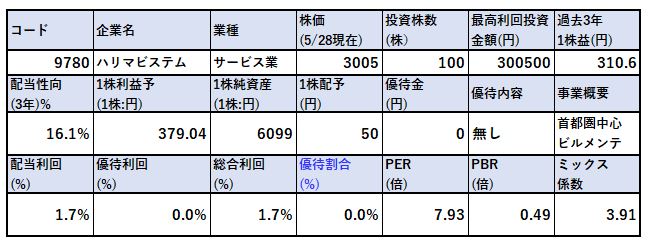

2.各種指標

(PER7.93倍、PBR0.49倍)

株主優待(なし)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- ここは資産株で買うには効率が相当に悪いです。配当性向16%。まだまだ配当余力は十分ですが、10年間不動の50円配当を継続しています。

- 1株利益は20年3月期までは相当に好調でこの前提だとPERは5~6倍でしたが来期コロナ予想を含んで減益予想のため足踏みです。

- この前提でPERは7.93倍、PBRは0.49倍のバリュー株になります。決算分析を行った事で、来期予想は保守的に出している事が伺えました。また、20年3月期決算の状態には将来的には戻り、これを見越して値上がる事を待ってホールドです。

株主優待(なし)

ハリマビステムには株主優待はありません。

5年株価チャート

- 出来高が殆ど無いのがお分かりでしょうか?流動性最悪ですがこれが良いんです。潰れるような会社ではなく長期的に少しずつ伸びているのでいつか上がる。それをじっと…..じっと待つ戦略です

- 2018年に上場来高値5200を付けています。これと業績好調を背景に少~~し右肩上がり基調の株価になっています。

- バリュー株として仕込むには株価は2800円程度で仕入れたいところです。

- コロナショックでも株価は2800円程度までしか落ちていません。その後切り返しの値上がりも相当に緩いですが、不況に強い株と言えるかと思います。

100株保有は日々の板とにらめっこして買う必要があります。相当数仕込むのには結構苦労しました。

tradingview よりチャート転載

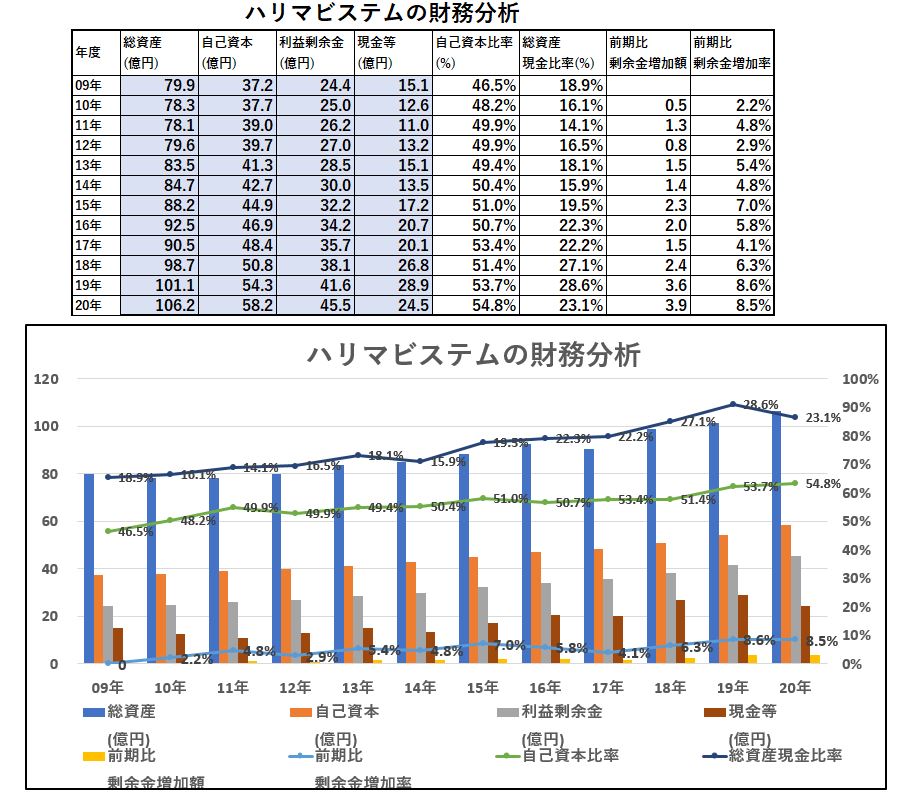

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- ビルメンテナンス業界はリーマンショックでも赤字になっていない不況に強い業界です

- 大きな成長は無いですが長期的に自己資本、現金、利益剰余金が強化されているのが分かります。

- 20年度に4億、現金が減っていますがこれは決算分析の項目でも説明した固定資産購入のための資金と考えられます。事業拡大のための不動産と見ます。ここに期待したい!

財務基盤は強化されつつあること、現金等が厚い事から赤字に強い体質に思います。

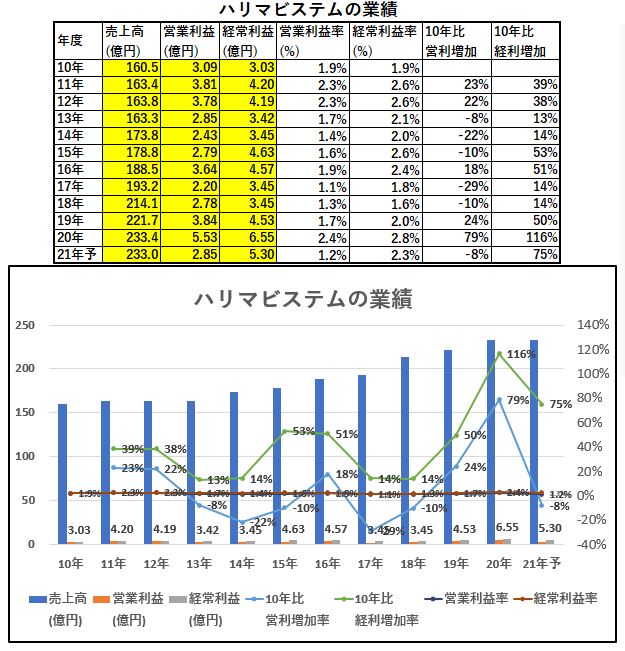

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 営業利益率は低いです。

- 11~16年ほどまでは業績横ばいか微減益基調です。黒字は維持しているので財務基盤は強化され続けています。

- 18年から少し頭が出て、19年、20年と昇華しました。この伸びは想定通りです。

- 想定外は来期の大幅減益予想。コロナが無ければ…..といったところです。

20年度はここ10年での最高益を記録しているのですね。21年度、コロナ影響無くなる22年度にまた返り咲いて欲しい。頑張れ….。

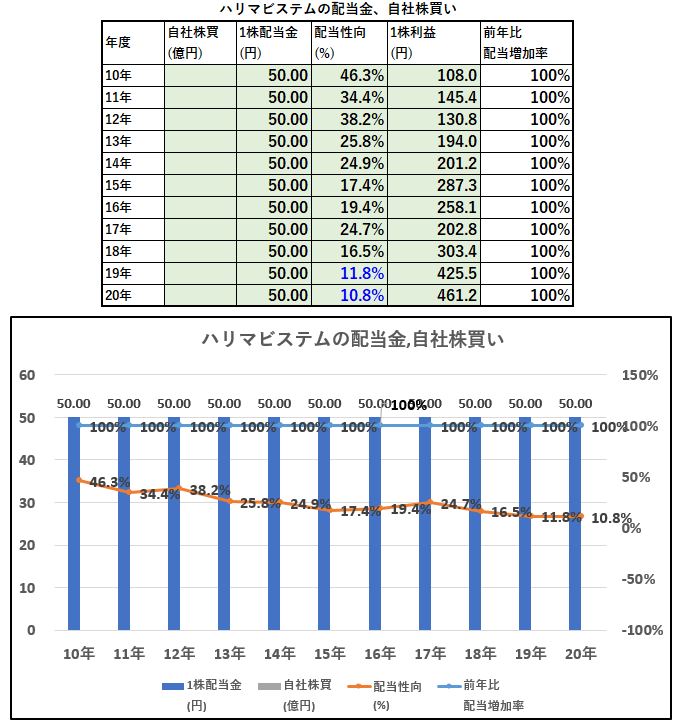

5.配当金、自社株買い

ここはおまけです。

配当金、自社株買い

- あの財務内容ならば増配してきても良いのですが、ここは不動の如く動きません

- 配当性向はこの好財務でなんと10%台前半。買収されてしまうぞ…..

- しかし、そこはJASDAQ。筆頭株主おおとり(多分、社長さんの一族)が十分に株を保有うしておりそんなことは起きないでしょう。

- 配当は期待できない、ならば業績向上による値上がり期待に徹する。ここはそういう株です。

6.魅力とリスク

ハリマビステムの魅力とリスクを考えてみます。

魅力

- PBR0.5倍前後!現金預金長期的に増加し、自己資本の半分以上に!

- 時価総額28.9億円。現金等24億円!固定資産加味すれば会社を解散してもお金が十分手元に残る状態

- 脱バリュー株!チャートは徐々に右肩上がり基調に

- 10年間安定黒字で業績は少しずつ上昇中

- 官公庁、医療向けが主力であるため急激な悪化は考えにくい

- 21年度予想は保守的では?

- 特定株比率が高い!(61.8%)

- 発行済み株式数少なく(962千株)、出来高極小。買いにくく・売りにくいが好材料が叩き出ると爆発する大期待感あり

- 来期はコロナ影響で減益予想。しかし、土地・投資用不動産が将来は金の成る木になる可能性がある!

リスク

- 流動性は限りなく低い。(出来高ゼロの日)

- 増配は期待できない

- 同業との差別化要素は見出しにくい。業界シェアが高いのかはよく分からない。

- しかし、官公庁・医療向けの有名どころのビルや施設で受注をもらっているので信頼感はあるのでしょう。

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()